B.O.I. N° 25 du 13 FEVRIER 2007

CHAPITRE 3 :

UTILISATION DU CREDIT D'IMPOT

Section 1 :

Imputation sur l'impôt

22.En application des articles 199 ter L et 220 N du code général des impôts, le crédit d'impôt pour la formation des dirigeants est imputé sur l'impôt sur le revenu ou l'impôt sur les sociétés dû par le contribuable ou l'entreprise au titre de l'année au cours de laquelle les heures de formation ont été suivies par le chef d'entreprise, c'est-à-dire au cours de laquelle l'entreprise a engagé les dépenses ouvrant droit au crédit d'impôt susvisé.

23.Conformément à l'article 49 septies ZF de l'annexe III au code général des impôts, le crédit d'impôt pour la formation des dirigeants est calculé, quelle que soit la date de clôture des exercices et quelle que soit leur durée, en prenant en compte les heures de formation suivies au cours de l'année civile.

24.Ainsi, pour les entreprises dont l'exercice ne coïncide pas avec l'année civile, le crédit d'impôt peut s'imputer sur l'impôt dû au titre de l'exercice clos au cours de l'année suivant celle pendant laquelle le dirigeant a suivi les heures de formation éligibles au crédit d'impôt (cf. exemple paragraphe n° 11 ).

25.L'article 49 septies ZG de l'annexe III au code précité prévoit que le crédit d'impôt pour la formation des dirigeants est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt.

26.Le crédit d'impôt pour la formation des dirigeants ne peut être utilisé pour le paiement des contributions calculées sur l'impôt sur les sociétés 1 . De même, ce crédit d'impôt ne peut être utilisé pour acquitter ni l'imposition forfaitaire annuelle, ni un rappel d'impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l'année au titre de laquelle il est obtenu.

Section 2 :

Restitution immédiate de la fraction de crédit d'impôt non imputée

27.Conformément aux articles 199 ter L et 220 N du code général des impôts, lorsque le montant du crédit d'impôt pour la formation des dirigeants déterminé au titre d'une année excède le montant de l'impôt sur le revenu ou de l'impôt sur les sociétés dû au titre de la même année, l'excédent non imputé est restitué.

CHAPITRE 4 :

OBLIGATIONS DECLARATIVES

Section 1 :

Entreprises soumises à l'impôt sur le revenu

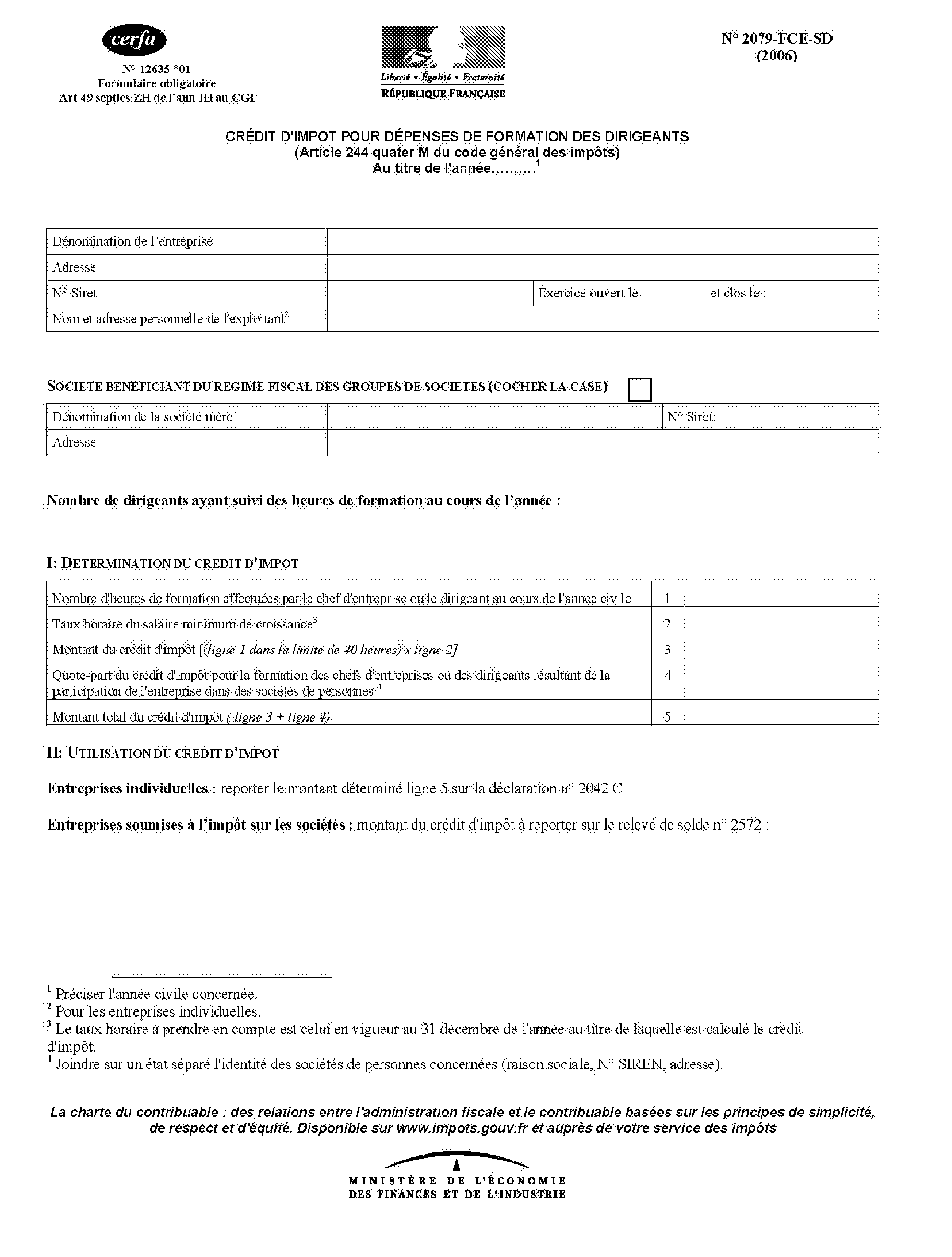

28.Les entreprises soumises à l'impôt sur le revenu doivent annexer la déclaration spéciale n° 2079-FCE-SD (disponible sur le site www.impots.gouv.fr ou auprès du service des impôts dont relève l'entreprise) à la déclaration annuelle de résultat qu'elles sont tenues de déposer en vertu des articles 53 A et 97 du code général des impôts. La déclaration spéciale susvisée permet de déterminer le montant du crédit d'impôt pour la formation des dirigeants dont bénéficie l'entreprise.

Sous-section 1 :

Entreprises individuelles

29.Les entreprises individuelles doivent déposer la déclaration spéciale n° 2079-FCE-SD avec leur déclaration de résultat. Le montant du crédit d'impôt déterminé au moyen de la déclaration spéciale susvisée doit être reporté, dans la case « autres imputations », sur la déclaration de résultat. En outre, l'entrepreneur individuel doit reporter le montant du crédit d'impôt sur sa déclaration de revenus n° 2042 C, paragraphe 8, ligne WD.

Sous-section 2 :

Sociétés de personnes

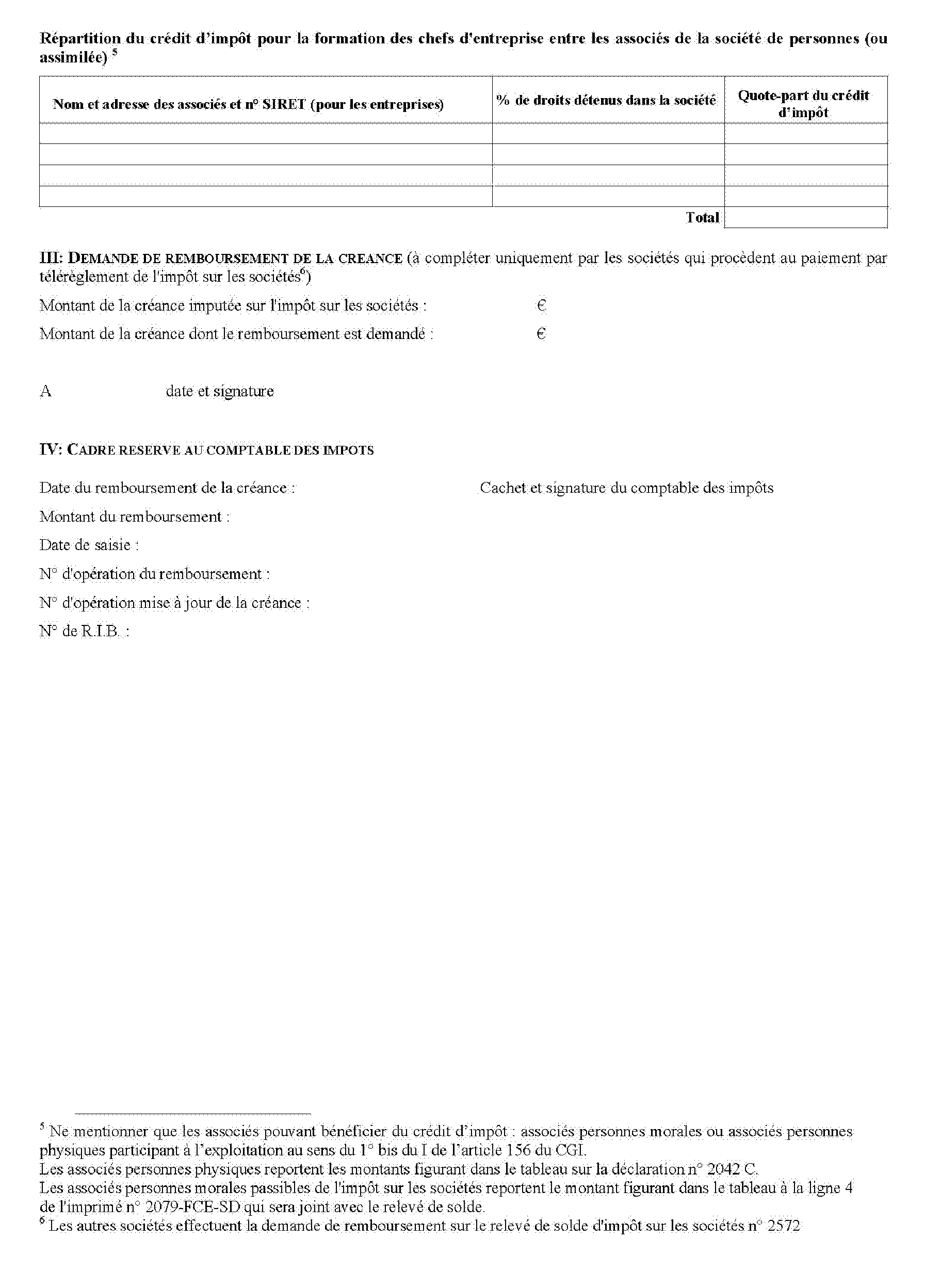

30.Les sociétés de personnes qui ont engagé des dépenses ouvrant droit au crédit d'impôt prévu à l'article 244 quater M du code général des impôts ne peuvent utiliser directement ce crédit d'impôt lorsqu'elles n'ont pas opté pour leur assujettissement à l'impôt sur les sociétés. Dans ce cas, le bénéfice du crédit d'impôt est transféré aux associés, sous réserve pour l'associé personne physique, qu'il participe directement à l'exploitation (cf. supra paragraphes n° 16 à 19 ).

31.Deux situations sont à distinguer selon que l'associé de la société de personnes ou du groupement assimilé est une personne morale ou non :

- si l'associé est une personne morale, il devra porter, sur une ligne de la déclaration n° 2079-FCE-SD prévue à cet effet sa quote-part de crédit d'impôt dégagé au titre de chacune de ses participations dans des sociétés de personnes ;

- si l'associé est une personne physique participant directement à l'exploitation, il portera le montant de la quote part de crédit d'impôt pour la formation des dirigeants de la société de personnes dont il est associé dans une case prévue à cet effet sur la déclaration de revenus.

Section 2 :

Entreprises soumises à l'impôt sur les sociétés

32.Les entreprises non-membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts devront déposer la déclaration spéciale n° 2079-FCE-SD (disponible sur le site www.impots.gouv.fr ou auprès du service des impôts dont relève l'entreprise) avec le relevé de solde de l'impôt sur les sociétés (imprimé n° 2572), auprès du comptable de la Direction générale des impôts chargé du recouvrement de l'impôt sur les sociétés.

33.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère joint les déclarations spéciales n° 2079-FCE-SD des sociétés du groupe, y compris sa propre déclaration déposée au titre de son activité, au relevé de solde relatif au résultat d'ensemble du groupe. Les sociétés sont dispensées d'annexer la déclaration spéciale les concernant à la déclaration qu'elles sont tenues de déposer en vertu du 1 de l'article 223 du code précité.

CHAPITRE 5 :

ENTREE EN VIGUEUR

34.Les dispositions prévues à l'article 244 quater M du code général des impôts s'appliquent aux formations suivies par les dirigeants au cours des exercices clos à compter du lendemain de la date de publication du décret d'application au Journal officiel de la République Française, soit le 26 août 2006.

Dans ces conditions, les formations qui auront été suivies au cours de l'année 2005 ouvriront droit au crédit d'impôt à condition que l'exercice clos à compter de la date de publication du décret d'application ait été ouvert en 2005.

35.Exemple 1 :

Le dirigeant d'une entreprise dont la clôture d'exercice intervient le 30 septembre de chaque année a suivi 20 heures de formation entre le 1 er janvier 2005 et le 31 mars 2005.

Dès lors que l'exercice ouvert le 1 er octobre 2005 est clos (le 30 septembre 2006) postérieurement au lendemain de la date de publication du décret d'application (le 26 août 2006), l'entreprise peut bénéficier au titre de l'année 2005 d'un crédit d'impôt d'un montant de 160,60 € (soit 20 heures x 8,03 € 2 ). Ce crédit d'impôt est imputable sur l'impôt sur les sociétés dû au titre de l'exercice clos le 30 septembre 2006 dont le solde est à acquitter avant le 15 janvier 2007.

36.Exemple 2 :

Le dirigeant d'une entreprise dont la clôture d'exercice intervient le 30 juin de chaque année a suivi 20 heures de formation entre le 1 er janvier 2005 et le 31 mars 2005.

Dès lors que l'exercice ouvert le 1 er juillet 2005 est clos (le 30 juin 2006) avant le lendemain de la date de publication du décret d'application (le 26 août 2006), l'entreprise ne peut bénéficier, au titre de l'année 2005, d'aucun crédit d'impôt. En revanche, si le dirigeant de cette entreprises a suivi des heures de formation au cours de l'année 2006, ces dernières pourront ouvrir droit au crédit d'impôt, lequel sera imputé sur l'impôt sur les sociétés dû au titre de l'exercice clos le 30 juin 2007.

La Directrice de la législation fiscale

Marie-Christine Lepetit

•

ANNEXE 1

Article 3 de la loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises

I. - Le code général des impôts est ainsi modifié :

1° Après l'article 244 quater K, il est inséré un article 244 quater M ainsi rédigé :

« Art. 244 quater M. - I. - Les entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies et 44 decies peuvent bénéficier d'un crédit d'impôt égal au produit du nombre d'heures passées par le chef d'entreprise en formation par le taux horaire du salaire minimum de croissance établi en exécution des articles L. 141-2 à L. 141-7 du code du travail.

« II. - Le crédit d'impôt est plafonné à la prise en compte de quarante heures de formation par année civile.

« III. - Le crédit d'impôt calculé par les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A ou les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies qui ne sont pas soumis à l'impôt sur les sociétés peut être utilisé par leurs associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156. » ;

2° Après l'article 199 ter J, il est inséré un article 199 ter L ainsi rédigé :

« Art. 199 ter L. - Le crédit d'impôt défini à l'article 244 quater M est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle les heures de formation ont été suivies par le chef d'entreprise. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué. » ;

3° Après l'article 220 L, il est inséré un article 220 N ainsi rédigé :

« Art. 220 N. - Le crédit d'impôt défini à l'article 244 quater M est imputé sur l'impôt sur les sociétés dû par l'entreprise dans les conditions prévues à l'article 199 ter L. » ;

4° Le 1 de l'article 223 O est complété par un m ainsi rédigé :

« m) Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater M ; les dispositions de l'article 199 ter L s'appliquent à la somme de ces crédits d'impôt. »

II. - Un décret fixe les conditions d'application du présent article.

ANNEXE 2

Décret n° 2006-1040 du 23 août 2006 pris en application des articles 199 ter L, 220 N, 223 O et 244 quater M du code général des impôts et relatif au crédit d'impôt en faveur des entreprises qui exposent des dépenses pour la formation de leurs dirigeants

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales,

Vu le code général des impôts, notamment ses articles 199 ter L, 220 N, 223 O et 244 quater M et l'annexe III à ce code ;

Vu le code du travail, notamment ses articles L. 900-2 et L. 920-1 ;

Vu la loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises, notamment son article 3,

Décrète :

Article 1

Au livre Ier, première partie, titre Ier, le chapitre II de l'annexe III au code général des impôts est complété par une section V terdecies intitulée : « Crédit d'impôt pour dépenses de formation des dirigeants » qui comprend les articles 49 septies ZC à 49 septies ZH ainsi rédigés :

« Art. 49 septies ZC. - Pour l'application des dispositions de l'article 244 quater M du code général des impôts, les chefs d'entreprise s'entendent des exploitants individuels, des gérants, des présidents, des administrateurs, des directeurs généraux et des membres du directoire.

« Art. 49 septies ZD. - Les formations ouvrant droit au crédit d'impôt sont celles qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue mentionnées à l'article L. 900-2 du code du travail et réalisées dans les conditions prévues par l'article L. 920-1 du même code, dont les dépenses correspondantes sont admises en déduction du bénéfice imposable.

« Art. 49 septies ZE. - Le taux horaire du salaire minimum de croissance mentionné au I de l'article 244 quater M du code général des impôts est celui en vigueur au 31 décembre de l'année au titre de laquelle est calculé le crédit d'impôt.

« Art. 49 septies ZF. - Le crédit d'impôt prévu à l'article 244 quater M du code général des impôts est plafonné au niveau de chaque entreprise, y compris pour les sociétés de personnes, par année civile. En cas de clôture d'exercice en cours d'année, le crédit d'impôt est calculé en prenant en compte les heures passées par le ou les dirigeants en formation au cours de la dernière année civile écoulée.

« Art. 49 septies ZG. - Le crédit d'impôt prévu à l'article 244 quater M du code général des impôts est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt.

« Art. 49 septies ZH. - Pour l'application des dispositions des articles 199 ter L, 220 N et 244 quater M du code général des impôts, les entreprises souscrivent une déclaration spéciale conforme à un modèle établi par l'administration.

« Les personnes morales passibles de l'impôt sur les sociétés déposent cette déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde mentionné à l'article 360. S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère dépose les déclarations spéciales pour le compte des sociétés du groupe. Elle les joint, y compris celle la concernant, au relevé de solde relatif au résultat d'ensemble du groupe.

« Les autres entreprises joignent la déclaration spéciale à la déclaration annuelle de résultat qu'elles sont tenues de déposer en vertu des articles 53 A et 97 du code général des impôts.

« L'associé personne morale de société de personnes ou de groupement assimilé dont le dirigeant a suivi des heures de formation éligibles au crédit d'impôt prévu à l'article 244 quater M du code général des impôts dépose une déclaration spéciale récapitulant le crédit d'impôt prévu à l'article précité dont bénéficie chacune des sociétés de personnes ou groupement assimilé dont il est associé ou membre. »

Article 2

Le ministre de l'emploi, de la cohésion sociale et du logement, le ministre de l'économie, des finances et de l'industrie, le ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales, le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, et le ministre délégué à l'emploi, au travail et à l'insertion professionnelle des jeunes sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 23 août 2006.

Dominique de Villepin

Par le Premier ministre :

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Jean-François Copé

Le ministre de l'emploi, de la cohésion sociale et du logement,

Jean-Louis Borloo

Le ministre de l'économie, des finances et de l'industrie,

Thierry Breton

Le ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales,

Renaud Dutreil

Le ministre délégué à l'emploi, au travail et à l'insertion professionnelle des jeunes,

Gérard Larcher

1 Notamment la contribution sociale sur l'impôt sur les sociétés prévue à l'article 235 ter ZC du code général des impôts.

2 Taux horaire du salaire minimum en vigueur au 31 décembre de l'année au titre de laquelle est calculé le crédit d'impôt (au cas particulier, l'année 2005).