B.O.I. N°108 du 26 DECEMBRE 2008

Sous-section 4 :

Augmentation du plafond des dépenses de recherche externalisées

17.Conformément au deuxième alinéa du d ter du II de l'article 244 quater B, le plafond global de 10 millions d'euros est majoré de 2 millions d'euros à raison des dépenses correspondant à des opérations confiées à des organismes de recherche publics 3 ou à des universités.

Ainsi, désormais, une entreprise pourra prendre en compte dans l'assiette de son crédit d'impôt des dépenses de recherche correspondant à des opérations sous-traitées pour un montant maximum de 12 millions d'euros.

18.Pour des précisions sur le dispositif de prise en compte des dépenses de recherche externalisées, il convient de se reporter aux paragraphes n os 16 à 31 de l'instruction 4 A-12-06 du 7 août 2006, et aux paragraphes 54 à 59 de l'instruction 4 A-7-05 du 10 mars 2005.

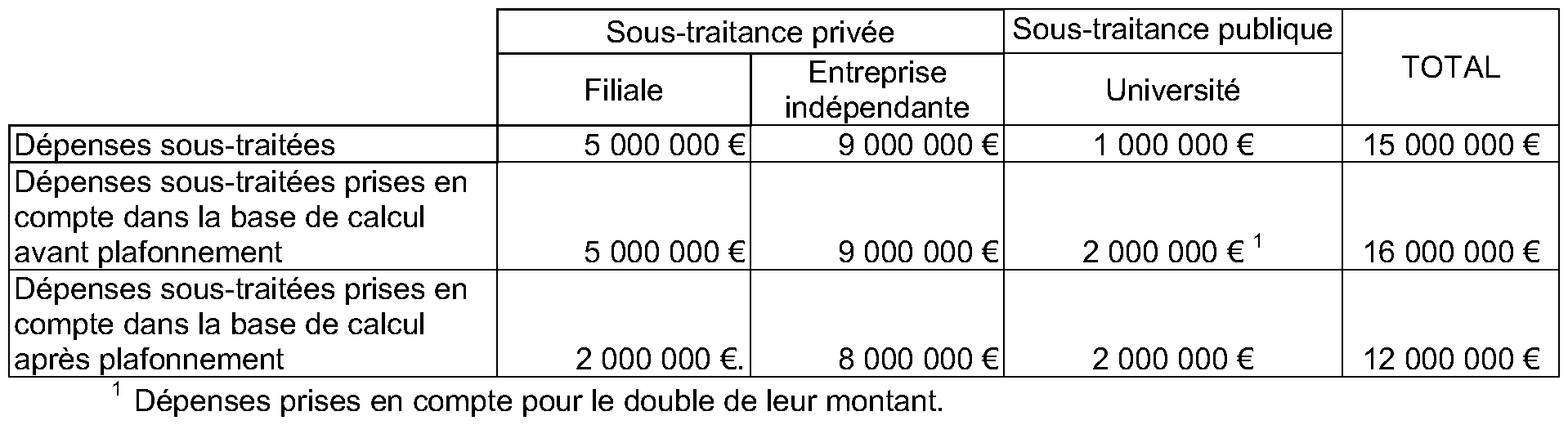

19. Exemple :

Une entreprise B sous-traite une partie de ses opérations de recherche à trois opérateurs différents :

- à une de ses filiales, la société X, pour 5 000 000 d'euros ;

- à une université pour 1 000 000 d'euros ;

- à une entreprise indépendante Y pour 9 000 000 d'euros.

L'entreprise B n'a pas de lien de dépendance avec l'université. Par ailleurs, la filiale X et l'entreprise indépendante Y ont été agréées par le ministre chargé de la recherche. Pour le calcul de son crédit d'impôt, l'entreprise peut prendre en compte dans la base de calcul le montant des dépenses suivantes, comme retracé dans le présent tableau :

Les dépenses de recherches confiées à la filiale sont plafonnées à 2 millions d'euros et celles confiées à l'entreprise indépendante à 8 millions d'euros (1 er alinéa du d ter du II de l'article 244 quater B). Les dépenses de recherche confiées à l'université, prises en compte pour le double de leur montant (d du II de l'article 244 quater B) entrent en totalité dans la base de calcul du crédit d'impôt recherche compte tenu de la majoration du plafonnement (1 er alinéa du d ter du II de l'article 244 quater B).

Sous-section 5 :

Précisions relatives aux dépenses de recherche engagées par une société non agréée et refacturées

20.Le d bis du II de l'article 244 quater B permet à une entreprise de prendre en compte dans la base de calcul de son crédit d'impôt recherche les dépenses exposées pour la réalisation d'opérations de recherche confiées à des organismes de recherche privés agréés dans la limite du plafond mentionné au d ter du II du même article. L'organisme agréé précité doit alors déduire de la base de calcul de son propre crédit d'impôt recherche les sommes reçues des organismes pour lesquels les opérations de recherche sont réalisées et facturées (III de l'article 244 quater B). Comme cela est précisé dans le paragraphe 39 de la doctrine de base 4-A-4122, cette disposition a pour objet d'éviter que les mêmes opérations de recherche ouvrent droit deux fois au crédit d'impôt.

Il résulte de ces dispositions qu'une entreprise qui confie la réalisation d'opérations de recherche à une entreprise qui n'est pas un organisme agréé désigné au d bis de l'article susvisé, ne peut pas prendre en compte dans la base de calcul de son crédit d'impôt recherche les dépenses de recherche exposées à ce titre qui lui sont facturées. Dans ces conditions, une société non agréée au sens du d bis de l'article 244 quater B peut inclure dans la base de calcul de son propre crédit d'impôt les dépenses exposées dans le cadre d'opérations de recherche réalisées pour le compte d'entreprises auxquelles elles sont facturées.

21.Dans son arrêt du 29 novembre 2007 (CAA Versailles n° 05CVE01865, SA BP France), la Cour administrative d'appel de Versailles a jugé que les dépenses de recherche engagées par une société non agréée doivent être exclues de l'assiette de son crédit d'impôt recherche dès lors qu'elles sont refacturées à des filiales du groupe.

Cet arrêt s'analyse comme une décision d'espèce et demeure sans influence sur la position de l'administration ainsi que cela a d'ailleurs été rappelé dans le cadre du rescrit publié le 13 mai 2008 4 . Cette position ne s'applique toutefois pas aux affaires pour lesquelles un jugement définitif est intervenu.

En conséquence, les dépenses de recherche engagées par une entreprise non agréée comme organisme de recherche peuvent continuer à être prises en compte pour le calcul de son propre crédit d'impôt recherche, dans les conditions prévues à l'article 244 quater B, y compris dans l'hypothèse où elles font l'objet de refacturation.