B.O.I. N° 3 du 9 JANVIER 2009

CHAPITRE 2 :

REMBOURSEMENT ANTICIPE DES EXCEDENTS D'ACOMPTES

Section 1 :

Régime actuel

35.Conformément aux dispositions de l'article 1668 du CGI, les entreprises soumises à l'impôt sur les sociétés doivent verser des acomptes trimestriels d'impôt sur les sociétés.

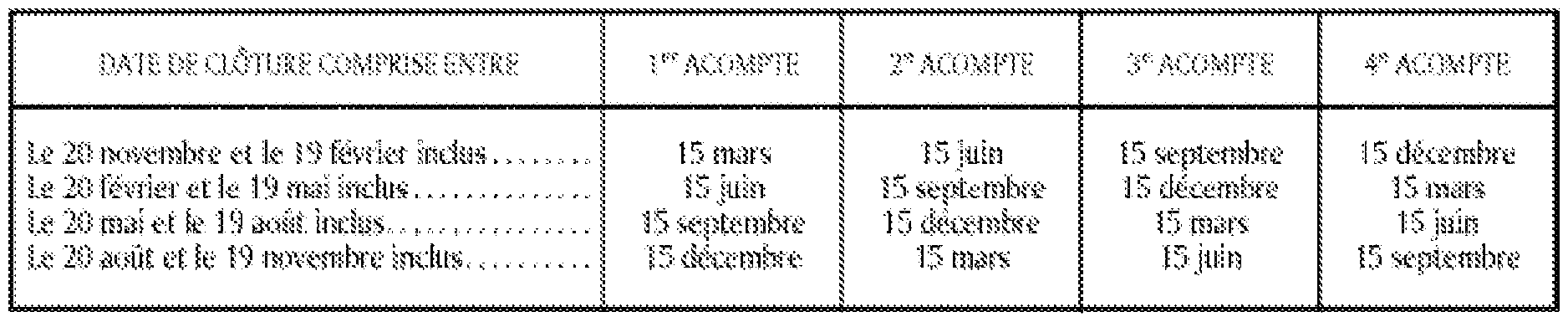

36.Le calendrier de versements des acomptes est fonction des dates de clôture de l'exercice 7 :

Le montant total des acomptes est égal à l'impôt sur les sociétés dû au titre du dernier exercice clos calculé sur le résultat imposé au taux normal, au taux réduit au profit des petites et moyennes entreprises et à 15 % sur le résultat net de concessions de licences d'exploitation de brevets ou d'inventions brevetables.

37.Lorsqu'une entreprise estime que le montant des acomptes déjà versés au titre d'un exercice est égal ou supérieur à la cotisation totale d'impôt sur les sociétés, avant imputation des crédits d'impôt, elle peut se dispenser du versement de nouveaux acomptes ou verser un acompte modulé à la baisse.

38.Lorsque la liquidation de l'impôt sur les sociétés fait apparaître que les acomptes versés sont supérieurs à l'impôt dû, l'excédent, défalcation faite des autres impôts directs dus par l'entreprise, est restitué.

Section 2 :

Restitution anticipée des acomptes excédentaires

39.Les entreprises qui estiment que le montant des acomptes d'impôt sur les sociétés mentionnés à l'article 1668 du CGI versés au titre d'un exercice clos au plus tard le 30 septembre 2009 excède la cotisation totale d'impôt sur les sociétés dû au titre de cet exercice peuvent demander le remboursement de l'excédent d'acomptes versés dès le lendemain de la clôture de l'exercice.

I. Champ d'application

40.Seules les entreprises qui clôturent leur exercice au plus tard le 30 septembre 2009 peuvent demander de manière anticipée la restitution d'une estimation de l'excédent d'acomptes sur l'impôt sur les sociétés non liquidé.

41.Toutes les entreprises soumises à l'impôt sur les sociétés et dont l'exercice est clos entre la publication de la loi de finances rectificative pour 2008 et le 30 septembre 2009 peuvent donc bénéficier du régime de remboursement anticipé des acomptes excédentaires. Il en est de même pour les entreprises qui avaient déjà clôturé leur exercice à la date de publication de la loi de finances rectificative pour 2008 mais qui n'ont pas encore procédé à la liquidation de l'impôt sur les sociétés.

II. Modalité de demande de remboursement

42.Les entreprises peuvent bénéficier de cette restitution par simple dépôt d'un relevé de solde n° 2572 sur lequel elles doivent procéder à une estimation de l'impôt sur les sociétés dû.

43.Dans l'hypothèse où l'impôt finalement dû serait différent de celui estimé, les entreprises doivent déposer un nouveau relevé de solde dans les délais de droit commun.

III. Conséquences du remboursement

44.Le montant remboursé des acomptes ne peut plus être imputé sur l'impôt sur les sociétés.

IV. Majorations et intérêts de retard

45.Lorsque le montant non remboursé des acomptes, c'est-à-dire le montant des acomptes payés diminué du montant du remboursement obtenu, est inférieur à 80 % du montant de la cotisation totale d'impôt sur les sociétés, l'intérêt de retard prévu à l'article 1727 du code général des impôts et la majoration prévue à l'article 1731 (majoration de 5 %) du même code sont appliqués à l'excédent d'acomptes indûment remboursé. Le point de départ des intérêts de retard est fixé au 1er jour du mois qui suit le remboursement et le point d'arrivée le dernier jour du mois du dépôt du relevé de solde (n° 2572).

46.Les majorations s'appliquent donc lorsque : Acomptes versés – Remboursement obtenu < 80 % IS dû. Elles s'appliquent à l'excédent d'acomptes indûment remboursé, c'est-à-dire la différence entre le montant initialement remboursé et le montant qui aurait dû être remboursé si l'estimation de l'impôt avait été exacte.

47.Exemples

Cas 1 :

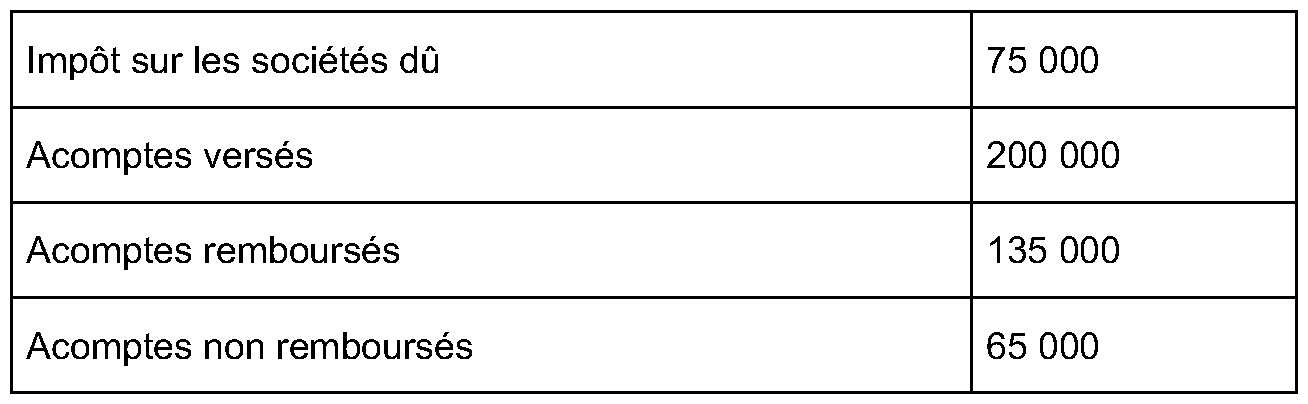

Soit une société soumise à l'impôt sur les sociétés dont l'exercice coïncide avec l'année civile.

Elle a versé pour le paiement de l'impôt sur les sociétés dû au titre de cet exercice des acomptes pour un montant total de 200 000 €.

Elle estime l'impôt sur les sociétés dû au titre de l'exercice clos le 31.12.2008 à 65 000 € et demande, le 2 janvier 2009, sur la base de cette estimation le remboursement d'un excédent d'acomptes déjà versés de 135 000 €. Elle obtient ce remboursement le 30 janvier.

Le 15/04/2009, la société est en réalité redevable d'un impôt sur les sociétés de 75 000 €.

Le montant des acomptes non remboursés est supérieur à 80 % de l'impôt dû. Aucun intérêt de retard ou majoration n'est donc applicable.

Cas 2 :

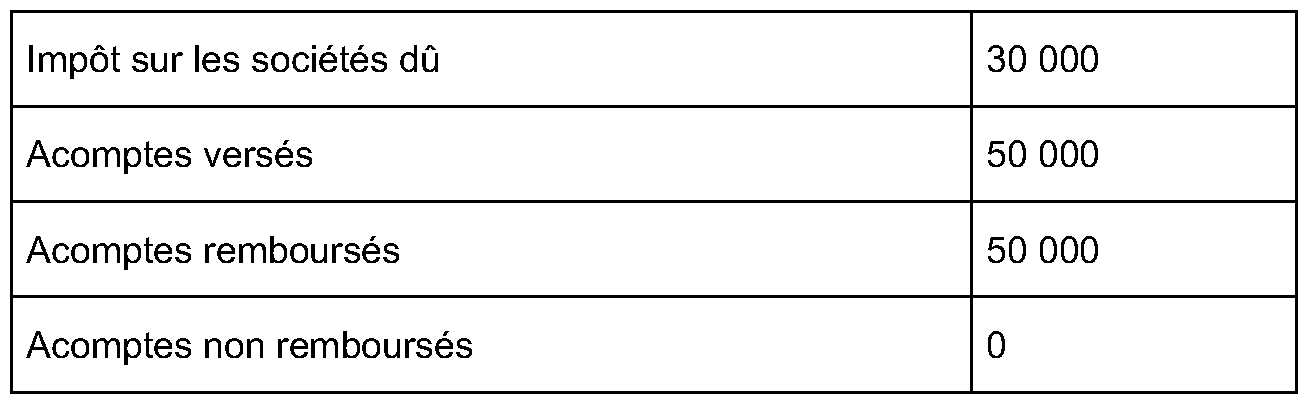

Soit une société soumise à l'impôt sur les sociétés dont l'exercice coïncide avec l'année civile.

Elle a versé pour le paiement de l'impôt sur les sociétés dû au titre de cet exercice des acomptes pour un montant total de 50 000 €.

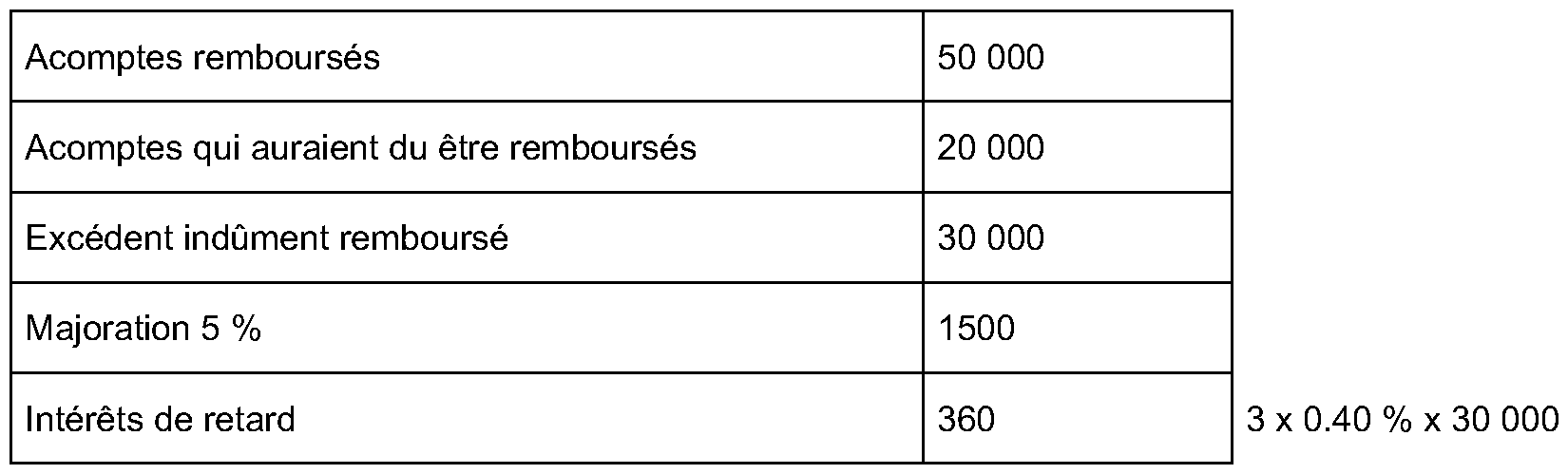

Elle estime que l'impôt sur les sociétés dû au titre de l'exercice clos le 31.12.2008 sera nul et demande, le 2 janvier 2009, sur la base de cette estimation, le remboursement de l'intégralité des acomptes versés. Elle obtient ce remboursement le 30 janvier.

Le 15.04.2009, la liquidation définitive de l'impôt sur les sociétés fait apparaître un montant d'impôt dû de 30 000 €.

Le montant des acomptes non remboursés est inférieur à 80 % de l'impôt dû (24 000 € = 80 % x 30 000).

Dans ce cas, l'entreprise est redevable des majorations et des intérêts de retard suivants.

CHAPITRE 3 :

REMBOURSEMENT ANTICIPE DES CREANCES NEES DU REPORT EN ARRIERE DES DEFICITS

48.L'article 94 de la loi de finances rectificative pour 2008 autorise les entreprises à demander au cours de l'année 2009 le remboursement anticipé des créances nées du report en arrière de leurs déficits.

49.Jusqu'à présent en effet, la créance née de l'option pour le report en arrière des déficits pouvait être utilisée en paiement de l'impôt dû sur les résultats des exercices clos au titre des cinq années suivantes, la fraction non utilisée étant remboursable au terme de ces cinq années, sous réserve, toutefois, du cas des entreprises en redressement ou liquidation judiciaires, ou sous procédure de sauvegarde, qui pouvaient demander le remboursement anticipé de leur créance sous déduction d'un intérêt (cf. BOI 4 A-4-04 du 28 mai 2004).

50.Ces dispositions demeurent en vigueur mais l'article 94 précité permet, à titre exceptionnel, de demander le remboursement anticipé au cours de l'année 2009 des créances nées d'une option exercée au titre d'un exercice clos au plus tard le 30 septembre 2009.

51.Cette mesure de remboursement anticipé, qui s'applique entre le 1 er janvier 2009 et le 31 décembre 2009, concerne ainsi :

- en premier lieu le solde des créances nées du report en arrière des déficits détenu par les entreprises au 1 er janvier 2009 et non utilisées à la date de demande de remboursement, c'est-à-dire, potentiellement, des créances constatées au titre des exercices 2004 à 2007 ;

- en second lieu, les créances non détenues au 1 er janvier 2009 nées du report en arrière des déficits au titre d'un exercice clos au plus tard le 30 septembre 2009, c'est-à-dire, en pratique, au titre d'exercices clos entre le 1er septembre 2008 et le 30 septembre 2009. Cette demande de remboursement anticipé peut être effectuée dès le lendemain de la clôture de l'exercice sans attendre la liquidation de l'IS.

52.Ce remboursement anticipé ne peut être demandé que pour les seules créances nées du report en arrière des déficits dont la société a conservé la propriété, c'est-à-dire celles que l'entreprise n'a pas cédées à un établissement de crédit dans les conditions prévues aux articles L.313-23 à L.313-35 du code monétaire et financier sauf à en retrouver la pleine propriété avant la date de remboursement à la suite d'une mainlevée de notification de cession de créance (cf. BOI 4 A-10-04 , chapitre 3 section 3). A l'inverse, l'entreprise peut demander le remboursement anticipé de créances nanties, dès lors qu'elle en demeure propriétaire.

53.L'établissement de crédit titulaire de la créance cédée ne peut bénéficier de cette mesure de remboursement anticipé au titre des créances ainsi acquises, qui demeurent remboursables à l'issue du délai de droit commun de cinq ans.

54.L'entreprise qui souhaite bénéficier de cette mesure de remboursement anticipé doit :

- s'agissant des créances détenues au 1 er janvier 2009, formuler sa demande soit avant la liquidation de l'impôt en 2009 sur le formulaire n° 2573-SD millésimé 2009 ou sur papier libre en distinguant le montant des créances par exercice d'origine, soit lors de la liquidation de l'impôt en 2009, sur le formulaire de relevé de solde d'impôt sur les sociétés n° 2572 ;

- s'agissant des créances non détenues au 1 er janvier 2009, opter pour le report en arrière des déficits sur le formulaire n° 2039 millésimé 2009, soit lors du dépôt du relevé de solde de l'impôt sur les sociétés de l'exercice, soit, dès le lendemain de la clôture de l'exercice et au plus tôt le 1 er janvier 2009. La demande de remboursement anticipé est réalisée dans le cadre IV de cette même déclaration. En cas d'estimation erronée, par excès ou par défaut, l'entreprise devra déposer une déclaration n° 2039 rectificative.

55.Conformément au II de l'article 94 précité, si le montant de la créance remboursée sur la base de l'estimation provisoire excède de plus de 20 % le montant de la créance définitive déterminée à partir de la déclaration de résultats déposée au titre de l'exercice clos, l'intérêt de retard et la majoration de 5 % prévus respectivement aux articles 1727 et 1731 seront appliqués à l'excédent indûment remboursé. L'intérêt de retard de 0,40 % par mois est calculé à compter du premier jour du mois qui suit le remboursement jusqu'au dernier jour du mois de la date limite de paiement du solde de l'impôt sur les sociétés.

56.Une société imposable à l'impôt sur les sociétés clôture son exercice au 31 mars. Elle a réalisé au titre de l'exercice clos en 2008 un bénéfice de 100 000 €. Cette société estime que son exercice clos le 31 mars 2009 sera déficitaire, pour un montant de 54 000 €. Elle dépose le 1er avril 2009 une déclaration provisoire de report en arrière des déficits (n° 2039) qui formalise sa demande de remboursement de la créance née de cette option anticipée. Cette créance, qui s'élève à 18 000 € (54 000 € x 33,1/3 %), lui est remboursée courant avril 2009.

1 er cas : Lors du dépôt de sa déclaration de résultats dans les trois mois de la clôture de son exercice, l'entreprise déclare un déficit de 60 000 € . Lors du dépôt de son relevé de solde (au plus tard le 15 juillet 2009), elle devra joindre une déclaration n° 2039 rectificative faisant apparaître le montant de sa créance définitive de 20 000 euros (60 000 € X 33,1/3 %). La société pourra solliciter le remboursement complémentaire de 2 000 € (20 000 € - 18 000 €).

2 ème cas : Le déficit déclaré au titre de l'exercice clos en 2009 est de 42 000 €. Lors du dépôt de son relevé de solde, elle devra déposer une déclaration n° 2039 rectificative. La créance calculée à partir du résultat déclaré au titre de l'exercice clos en 2009 s'élève à 14 000 € (42 000 € X 33,1/3 %). L'excédent remboursé, soit 4 000 € (18 000 € - 14 000 €) devra être versé spontanément au Trésor. En outre, la créance dont le remboursement a été demandé le 1er avril 2009 excédant de plus de 20 % le montant de la créance définitive, il sera appliqué un intérêt de retard et une majoration de 5 % calculés sur la base de cet excédent, soit un intérêt de retard de 32 € [4 000 € x (2 mois x 0, 40 %)] et une majoration de 200 € (4 000 € x 5 %).

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE

Loi n° 2008-1443 de finances rectificative pour 2008

Article 93

Les entreprises qui estiment que le montant des acomptes d'impôt sur les sociétés mentionnés à l'article 1668 du code général des impôts versés au titre d'un exercice clos au plus tard le 30 septembre 2009 et pour lequel la liquidation de l'impôt n'est pas intervenue excède la cotisation totale d'impôt sur les sociétés dû au titre de cet exercice peuvent demander le remboursement de cet excédent dès le lendemain de la clôture. Toutefois, lorsque le montant non remboursé des acomptes est inférieur à 80 % du montant de la cotisation totale d'impôt sur les sociétés, l'intérêt de retard prévu à l'article 1727 et la majoration prévue à l'article 1731 du même code sont appliqués à l'excédent d'acomptes indûment remboursés.

Article 94

I. ― Par dérogation au quatrième alinéa du I de l'article 220 quinquies du code général des impôts, peuvent être remboursées sur demande, en 2009, les créances non utilisées autres que celles cédées dans les conditions prévues par les articles L. 313-23 à L. 313-35 du code monétaire et financier, nées d'une option exercée au titre d'un exercice clos au plus tard le 30 septembre 2009.

II. ― Pour l'application des dispositions du I, les entreprises qui estiment pouvoir bénéficier de ces dispositions au titre d'un exercice clos pour lequel la liquidation de l'impôt n'est pas intervenue peuvent, dès le lendemain de la clôture, exercer l'option visée au premier alinéa du I de l'article 220 quinquies du code général des impôts. Toutefois, lorsque le montant de la créance remboursée résultant de cette option excède de plus de 20 % le montant de la créance déterminée à partir de la déclaration de résultats déposée au titre de cet exercice, l'intérêt de retard prévu à l'article 1727 et la majoration prévue à l'article 1731 du même code sont appliqués à l'excédent indûment remboursé.