B.O.I. N° 121 du 30 JUILLET 2004

BULLETIN OFFICIEL DES IMPÔTS

4 B-2-04

N° 121 du 30 JUILLET 2004

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) - RÈGLES DE RATTACHEMENT DES INTÉRÊTS

AFFÉRENTS À DES CRÉANCES DÉCLASSÉES DANS LA CATÉGORIE DES ENCOURS DOUTEUX COMPROMIS

CONFORMÉMENT AU REGLEMENT COMPTABLE n° 2002-03 DU 12 DÉCEMBRE 2002.

(C.G.I., art.38-2 )

NOR : ECO F 04 10029 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

L'article 10 du règlement n° 2002-03 du 12 décembre 2002 du comité de la réglementation comptable prévoit que les intérêts sur créances douteuses ne seront plus comptabilisés après leur transfert en encours douteux compromis. En vue d'harmoniser la règle fiscale et la réglementation comptable nouvellement définie et par exception aux règles de rattachement normalement applicables, notamment celles de l'article 38-2 du code général des impôts, les intérêts sur créances douteuses compromises détenues par les entreprises relevant du comité de la réglementation bancaire ne seront pas pris en compte pour la détermination du résultat au cours duquel ils sont acquis. • |

||||

INTRODUCTION

1.Cette instruction a pour objet d'aligner le régime fiscal des intérêts sur créances douteuses compromises sur le traitement comptable défini par le règlement comptable n° 2002-03 du 12 décembre 2002 relatif au traitement comptable du risque de crédit dans les entreprises relevant du comité de la réglementation bancaire et financière.

Les intérêts sur créances douteuses compromises, qui ne seront plus comptabilisés en application du règlement précité, ne seront plus pris en compte pour la détermination du résultat imposable, étant observé par ailleurs que les provisions constatées sur les encours douteux et les encours douteux compromis restent soumises au respect des conditions mentionnées au 5° du 1 de l'article 39 du code général des impôts pour être admises en déduction du résultat fiscal. La présente instruction n'a pas pour objet de commenter les dispositions générales relatives aux règles de provisionnement du risque de crédit par les entreprises mentionnées dans le règlement comptable précité. Seules les dispositions mentionnées à l'article 9 et 10 de ce règlement, relatives au déclassement des encours douteux en encours douteux compromis et à la non comptabilisation des intérêts sur ces derniers encours, font l'objet d'une transposition sur le plan fiscal.

Sauf mention contraire, les articles cités dans la présente instruction sont ceux du code général des impôts.

Section 1 :

Rappel des règles actuelles

Sous section 1 : Règles comptables : identification et comptabilisation des créances impayées et des créances douteuses

2.Dans sa note méthodologique n° 1 1 , la commission bancaire précise l'identification et la comptabilisation des créances impayées d'une part et des créances douteuses d'autre part.

3.En général, constituent des créances impayées les échéances de toute nature, impayées pendant un délai inférieur ou égal à trois mois. Il ne peut être dérogé à ce principe que de manière exceptionnelle, à condition de pouvoir en justifier, et avec l'accord du Secrétariat général de la Commission bancaire.

4.Les créances douteuses sont les créances de toute nature, même assorties de garanties, présentant un risque probable ou certain de non-recouvrement total ou partiel, impayées depuis plus de trois mois en tout état de cause (pour tous les types de crédit et le crédit-bail mobilier), plus de six mois en matière de crédit immobilier aux acquéreurs de logement ou de crédit immobilier, et plus de neuf mois pour les crédits aux collectivités territoriales, ou encore présentant un caractère contentieux (procédure d'alerte, règlement judiciaire ou liquidation judiciaire, assignation d'états devant des instances internationales, ...).

En ce qui concerne les intérêts, le choix est laissé aux établissements bancaires de comptabiliser ou non les intérêts impayés. Ce choix ne concerne que les cas où les intérêts peuvent encore être légalement débités à l'emprunteur. Par intérêts non réglés, il convient d'entendre les intérêts échus impayés et les intérêts courus non échus portant sur des créances pour lesquels les intérêts échus ont été impayés. Lorsque les intérêts non réglés ne sont pas comptabilisés, ils doivent pour la détermination du résultat fiscal être calculés de manière extra-comptable.

5.Lorsque les intérêts sont portés au crédit du compte de résultat, ils doivent être obligatoirement provisionnés à due concurrence (obligation prudentielle exigée par la Commission bancaire). Si l'établissement financier comptabilise une provision globale (capital + intérêts courus + intérêts échus), celle-ci doit être au moins égale aux intérêts portés au compte de résultat.

Sous section 2 :

Règles fiscales

6.Aux termes de l'article 38-2, le bénéfice net est constitué par la différence entre les valeurs de l'actif net à la clôture et à l'ouverture de la période dont les résultats doivent servir de base à l'impôt, diminuée des suppléments d'apports et augmentée des prélèvements effectués au cours de cette période par l'exploitant ou les associés. Ainsi, le bénéfice imposable est déterminé en tenant compte notamment des créances certaines nées au cours de ce même exercice, une créance étant considérée comme certaine si elle est déterminée dans son principe et dans son montant.

Les entreprises doivent comprendre pour la détermination de leur résultat imposable les intérêts courus à la clôture de l'exercice 2 . Si l'entreprise a opté pour la non comptabilisation des intérêts, elle doit cependant les comptabiliser extra-comptablement pour la détermination de son résultat fiscal. Toutefois, dans ce cas, elle ne peut constater aucune provision déductible de son résultat fiscal pour faire face au risque de non recouvrement de ceux-ci.

En cas de défaillance du débiteur, les entreprises peuvent constater en franchise d'impôt une provision à hauteur du risque probable de non-recouvrement. Elles sont autorisées dans les mêmes conditions à constater une provision à hauteur du montant comptabilisé des intérêts échus non réglés et des intérêts courus non échus. Seuls les intérêts effectivement comptabilisés sont susceptibles de faire l'objet d'une provision admise en déduction fiscale. Les provisions constatées doivent répondre aux conditions générales de déductibilité mentionnées au 5° du 1 de l'article 39.

Section 2 :

Nouveau dispositif comptable et fiscal

Sous section 1 :

Champ d'application du nouveau dispositif

7.Le règlement comptable prévoit de ne plus comptabiliser les intérêts sur les créances douteuses déclassées dans la catégorie des « encours douteux compromis » (comité de la réglementation comptable - CRC-,article10,alinéa 2).

I. Entreprises concernées

8.Les nouvelles dispositions ne concernent que les entreprises visées à l'article 1 du règlement comptable 2002-03.

Il s'agit des entreprises suivantes :

- des établissements de crédit et les compagnies financières mentionnés respectivement aux articles L511-1 et L517-1 du code monétaire financier ;

- des entreprises d'investissement visées à l'article L.531-4 du code monétaire et financier (hors sociétés de gestion de portefeuille) ainsi que des personnes morales membres des marchés réglementés ou effectuant une activité de compensation d'instruments financiers, visés respectivement à l'article L.421-8 et aux 3, 4 et 5 de l'article 442-2 du même code si elles effectuent des opérations génératrices d'un risque de crédit au sens de l'article 2b du même règlement.

II. Nature des créances concernées

9.L'article 9 du règlement précise que « lorsque les conditions de solvabilité d'une contrepartie sont telles qu'après une durée raisonnable de classement dans les encours douteux, aucun reclassement en encours sain n'est prévisible, les encours concernés sont spécifiquement identifiés au sein des encours douteux comme encours douteux compromis, soit par enregistrement comptable au sein de comptes créés à cet effet, soit au moyen d'attributs 3 .

L'identification en encours douteux compromis intervient lors de la réalisation des événements juridiques ou temporels suivants (cf. article 8 du règlement comptable) :

- à la déchéance du terme ou, en matière de crédit bail, à la résiliation du contrat ;

- dans le cas de créances à durée indéterminée, l'exigibilité intervient à la clôture des relations notifiée à la contrepartie selon les procédures prévues par le contrat ;

- en tout état de cause, l'identification en encours douteux compromis intervient au plus tard un an après la classification en encours douteux.

L'établissement de crédit sort les encours concernés de ses actifs par la contrepartie d'un compte de perte, lorsque le caractère irrécouvrable des créances est confirmé.

10.Cette identification en « encours douteux compromis » s'effectue créance par créance. Le classement pour une contrepartie donnée en « encours douteux » de certaines de ces créances entraîne par contagion un classement identique de l'ensemble des créances détenues sur cette même contrepartie (article 8 du règlement comptable). Il n'est pas tenu compte de ce principe de contagion mentionnée lors du déclassement de créances en « encours douteux compromis ».

Les possibilités de recouvrement de chacune des créances sont appréciées individuellement avant leur identification en encours douteux compromis. Le déclassement de la créance est alors constaté en cas d'irrécouvrabilté confirmée.

11.L'article 9 du règlement précise également que cette identification intervient « en tout état de cause au plus tard un an après la classification en encours douteux ».

L'avis du Comité d'urgence du Conseil national de la comptabilité (avis n° 2003-G du 18 décembre 2003) précise toutefois que les « encours douteux compromis » correspondent à des encours dont les perspectives de recouvrement sont fortement dégradées et que le passage en « encours douteux compromis » à l'issue du délai d'un an n'a pas pour objet de déclasser les encours douteux pour lesquels les clauses contractuelles sont respectées ou ceux qui ont vocation à sortir de l'actif du fait de la mise en oeuvre de garanties permettant leur recouvrement quasi-intégral.

Le délai mentionné est destiné à contraindre les entreprises à examiner chacune des créances d'une contrepartie à l'issue d'une période d'un an au maximum, et régulièrement ensuite, afin de décider créance par créance d'un déclassement éventuel. L'avis du Comité d'urgence mentionne que « le caractère recouvrable d'un encours peut être démontré non seulement par la régularité des paiements correspondant aux échéances contractuelles, mais également par l'existence de garanties suffisantes (personnelles ou réelles) qui doivent être retenues » .

12.Cette identification doit s'effectuer, au choix de l'entreprise, soit dans des comptes distincts, soit au moyen d'attributs permettant le recensement et l'extraction des créances douteuses compromises notamment lors des vérifications de comptabilité. Dans ce dernier cas, il peut s'agir notamment d'écritures badgées faisant l'objet de sous fichiers informatiques clairement identifiables.

13.En vue d'harmoniser la règle fiscale et la réglementation comptable nouvellement définie, le traitement fiscal est aligné sur le traitement comptable. Par exception aux règles de rattachement normalement applicables, notamment celle de l'article 38-2, les intérêts sur les créances douteuses déclassées dans la catégorie des « encours douteux compromis » ne seront donc plus à prendre en compte pour la détermination du résultat imposable de l'exercice au cours duquel ces intérêts sont acquis.

Sous section 2 :

Méthodes d'imputation des sommes reçues après déclassement des créances en encours douteux compromis

14.Pour la détermination du résultat comptable et fiscal, il convient donc de distinguer deux cas selon qu'un règlement partiel s'impute sur les intérêts ou sur le capital.

En principe, le règlement partiel s'impute sur les intérêts. En effet, selon l'article 1154 du code civil, les intérêts échus des capitaux peuvent produire des intérêts, ou par une demande judiciaire, ou par une convention spéciale, pourvu que, soit dans la demande, soit dans la convention, il s'agisse d'intérêts dus au moins pour une année entière.

Par ailleurs, l'article 1254 du même code mentionne que le débiteur d'une dette qui porte intérêt ou produit des arrérages, ne peut pas, sans le consentement du créancier, imputer le paiement qu'il fait sur le capital par préférence aux arrérages ou intérêts : le paiement fait sur le capital et les intérêts, mais qui n'est pas intégral, s'impute d'abord sur les intérêts.

Toutefois, il peut être prévu contractuellement que les sommes perçues s'imputent prioritairem ent sur le capital, diminuant ainsi la base sur laquelle sont liquidés les intérêts du fait du retard de paiement.

Cela étant, l'octroi d'un prêt est souvent accompagné de l'ouverture d'un compte courant dans lequel sont enregistrées, le cas échéant, les échéances impayées du prêt ainsi que les règlements ultérieurs. Aucune distinction entre le capital et les intérêts n'étant effectuée au niveau du compte courant, il est fait masse du capital et des intérêts. Dans ce cas, les paiements s'imputent de façon indifférenciée sur la masse.

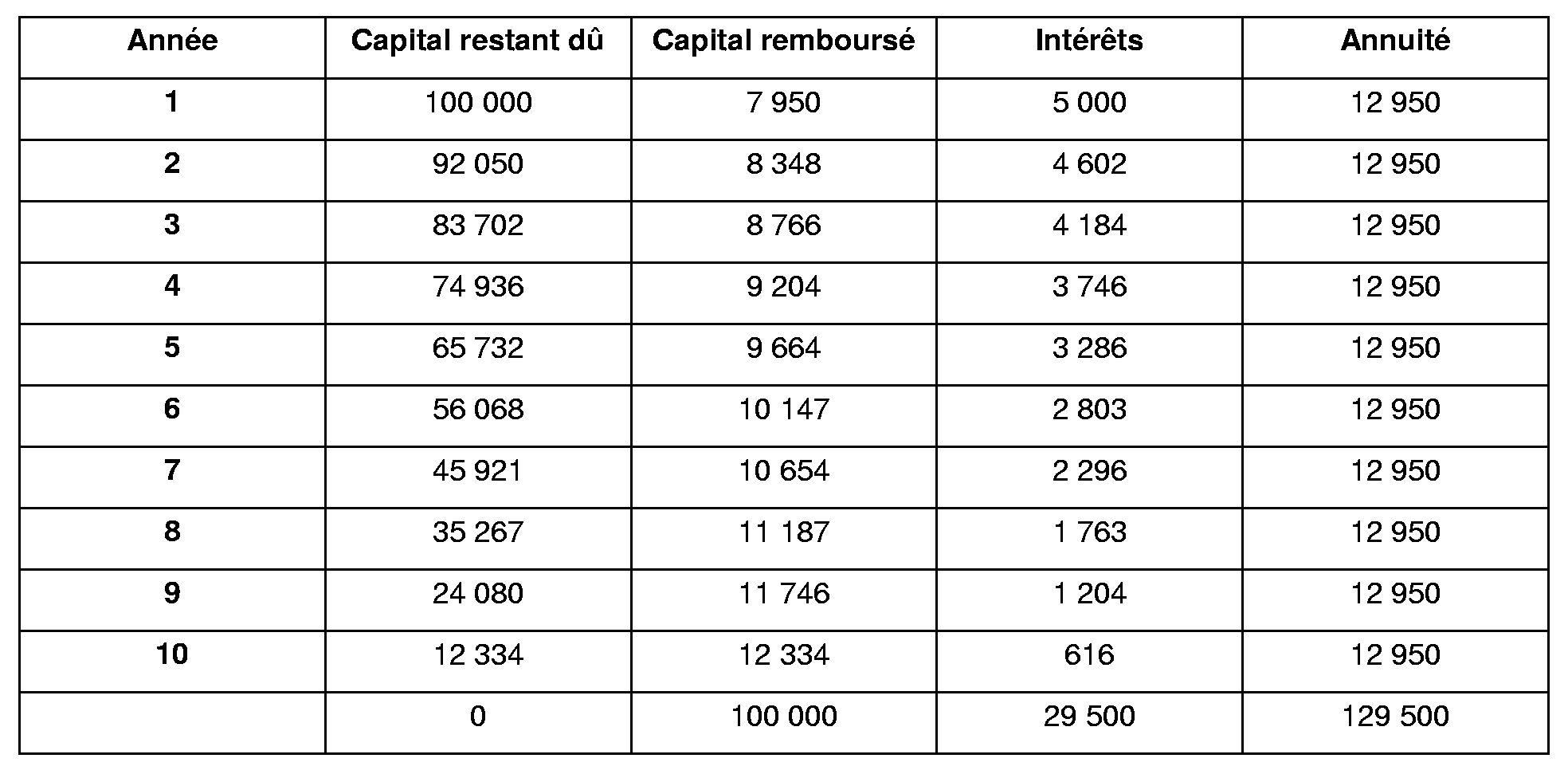

15.Exemple

Soit un prêt de 100 000 € d'une durée de 10 ans à un taux d'intérêt de 5 % dont l'échéancier est retracé dans le tableau suivant :

La première échéance est présumée payée. Le premier incident de paiement survient à la deuxième échéance. Par hypothèse, il est convenu que la déchéance du terme est prononcée après ce non-paiement. La créance est alors déclassée de la catégorie des encours douteux à la catégorie des « encours douteux compromis ».

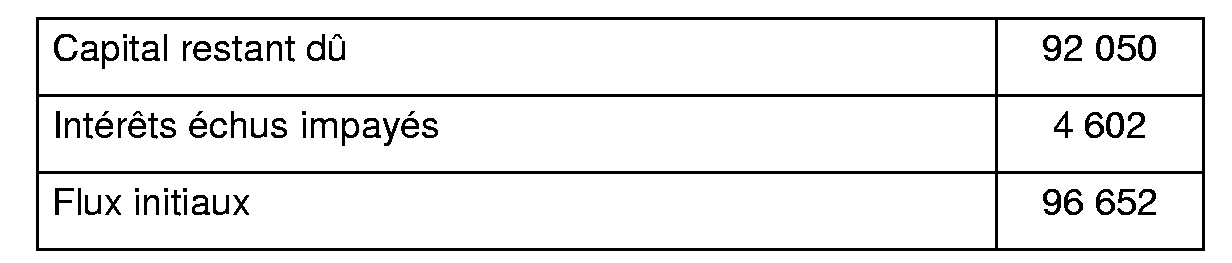

Les sommes restant dues se décomposent de la manière suivante :

L'établissement de crédit estime pouvoir recouvrer 40 000 €. Par conséquent, il provisionne 4 a minima les intérêts comptabilisés pour 100 % de leur montant, soit 4 602 € (obligation prudentielle) et à hauteur de 52 050 € le capital restant dû (92 050 - 40 000), soit une provision globale de 56 652 € {92050 - (40 000 - 4602)}.

En année n, l'établissement de crédit perçoit 10 000 € (l'estimation initiale du montant attendu reste égal à 40 000 €).

Imputation sur le capital

Dans ce cas, il n'y aucun impact sur le résultat et aucune reprise de provision n'est comptabilisée tant que les flux reçus ne dépassent pas les flux effectivement attendus soit 40 000 €.

Par la suite, si la créance (capital + intérêts comptabilisés) est soldée à la suite des versements reçus et la mise en jeu éventuelle des garanties, toutes les sommes perçues ultérieurement, correspondant aux intérêts liquidés sur la totalité de la créance mais non comptabilisés conformément au règlement, devront être enregistrées dans un compte de produits au fur et à mesure de leur encaissement pour la détermination du résultat imposable de l'établissement de crédit.

Imputation selon les règles civiles

La règle civile est appliquée aux intérêts, effectivement comptabilisés avant le déclassement de la créance en encours douteux compromis, qui comprennent les intérêts échus impayés et les intérêts courus non échus impayés. Il est rappelé que les intérêts ne sont plus comptabilisés après le déclassement en encours douteux compromis conformément aux dispositions du règlement CRC déjà cité.

On considère alors qu'à hauteur de 4 602 €, le versement de 10 000 € correspond à l'encaissement des intérêts échus im payés mais déjà comptabilisés et pris en compte pour la détermination du résultat au cours duquel ils ont été acquis. Le montant restant est alors imputé sur le capital, sans incidence sur le résultat.

Par la suite, si la créance (capital + intérêts comptabilisés) est soldée à la suite des versements reçus et la mise en jeu éventuelle des garanties, toutes les sommes perçues, correspondant aux intérêts liquidés sur la totalité de la créance mais non comptabilisés conformément au règlement comptable devront être enregistrées dans un compte de produits au fur et à mesure de leur encaissement pour la détermination du résultat imposable de l'établissement financier.