B.O.I. N° 40 du 20 MARS 2007

2. Dénomination commerciale ne constituant pas une marque déposée

52.Lorsque l'entreprise cédante a déployé son activité sous le nom patronymique d'une personne physique, exploitante, dirigeante ou associée de cette entreprise, l'entreprise individuelle transférée est réputée complète 13 indépendamment du transfert ou de la mise à disposition de ce nom dés lors que celui-ci n'a pas fait l'objet d'un dépôt juridiquement protégé.

3. Tolérance spécifique aux ventes d'entreprises individuelles

53.En cas de vente et sous réserve qu'aucun élément étranger à l'exploitation 14 ne soit par ailleurs transféré, il est admis que le passif et/ou la trésorerie afférents à l'exploitation ne soient pas vendus avec celle-ci 15 .

Par ailleurs, à titre de règle pratique et pour l'application de l'exonération objet de la présente instruction aux cessions des éléments affectés à une activité professionnelle exercée à titre individuel, la cession d'une entreprise individuelle est réputée réalisée dés lors que l'activité est poursuivie à l'identique par un tiers repreneur.

Pour la mise en oeuvre de cette solution, il importe que le repreneur poursuive en fait l'activité cédée pendant un délai raisonnable, ce qui n'interdit pas, bien évidemment, de procéder à des embauches, à des investissements nouveaux ou à des adjonctions d'activité 16 .

III. Cas des professionnels regroupant des moyens d'exploitation au sein de structures

54.Les professionnels, libéraux notamment, peuvent exercer leur activité en regroupant des moyens matériels ou humains au sein de sociétés civiles de moyens ou de groupements d'intérêt économique permettant de réduire les charges d'exploitation.

Dès lors que l'activité de ces structures n'est pas l'exploitation en commun d'une clientèle, est assimilée à une entreprise individuelle la cession de sa clientèle par un associé ou membre concomitamment à celle de l'intégralité de ses droits ou parts dans la structure de moyens si ces droits ou parts constituent un élément de son actif professionnel.

Cette assimilation suppose que la structure de moyens soit exploitée conformément à son objet et ne constitue pas en réalité une société créée de fait.

Sous-section 2 :

La cession de l'intégralité des droits ou parts détenus par un associé qui exerce son activité professionnelle dans une société ou un groupement relevant du régime d'imposition des sociétés de personnes

55.Un associé d'une société de personnes peut être dans le champ de la présente mesure lorsqu'il exerce son activité professionnelle dans le cadre d'une société dont les bénéfices sont, en application des articles 8 et 8 ter, soumis en son nom à l'impôt sur le revenu dans la catégorie des bénéfices industriels ou commerciaux, des bénéfices non commerciaux ou des bénéfices agricoles. En application du I de l'article 151 nonies, ses droits ou parts dans la société sont alors considérés, notamment pour l'application des articles 38, 93 et 72, comme des éléments d'actif affectés à l'exercice de la profession.

56.Conformément à ces principes, en cas de cession de ces droits ou parts, la plus ou moins-value constatée est soumise au régime des plus ou moins-values professionnelles prévu aux articles 39 duodecies à 39 quindecies.

Pour l'application de l'exonération prévue à l'article 151 septies A aux cessions de parts, trois conditions doivent être simultanément satisfaites :

- la société ou le groupement dont les droits ou parts sont cédés doit relever du régime d'imposition des sociétés de personnes ;

- la cession doit porter sur l'intégralité des droits ou parts détenus par le contribuable ;

- le contribuable doit y exercer son activité professionnelle.

I. La société ou le groupement dont les droits ou parts sont cédés doit relever du régime d'imposition des sociétés de personnes

57.Il s'agit notamment, lorsqu'elles n'ont pas opté pour l'impôt sur les sociétés :

- des sociétés en nom collectif ;

- des sociétés civiles en règle générale ;

- des sociétés en commandite simple pour la part de bénéfices revenant aux commandités ;

- des sociétés en participation (ou des sociétés créées de fait) à raison des droits des associés indéfiniment responsables et dont les noms et adresses ont été communiqués à l'administration ;

- des entreprises unipersonnelles à responsabilité limitée lorsque l'associé unique est une personne physique (EURL) ;

- des SARL de famille ;

- des exploitations agricoles à responsabilité limitée (EARL), des sociétés civiles d'exploitation agricole, et des GAEC

Sont hors du champ de la mesure les entreprises, sociétés ou groupements soumis à l'impôt sur les sociétés de plein droit ou sur option.

II. La cession doit porter sur l'intégralité des droits ou parts détenus par le contribuable

58.Ne sont pas visées par la présente exonération les cessions isolées de droits ou parts ou les cessions partielles de portefeuille.

59.En revanche, la cession de l'intégralité des titres peut être réalisée au profit de plusieurs cessionnaires continuant l'activité du cédant. Ce principe ne pose pas de difficultés lorsque les différentes ventes sont réalisées à la même date.

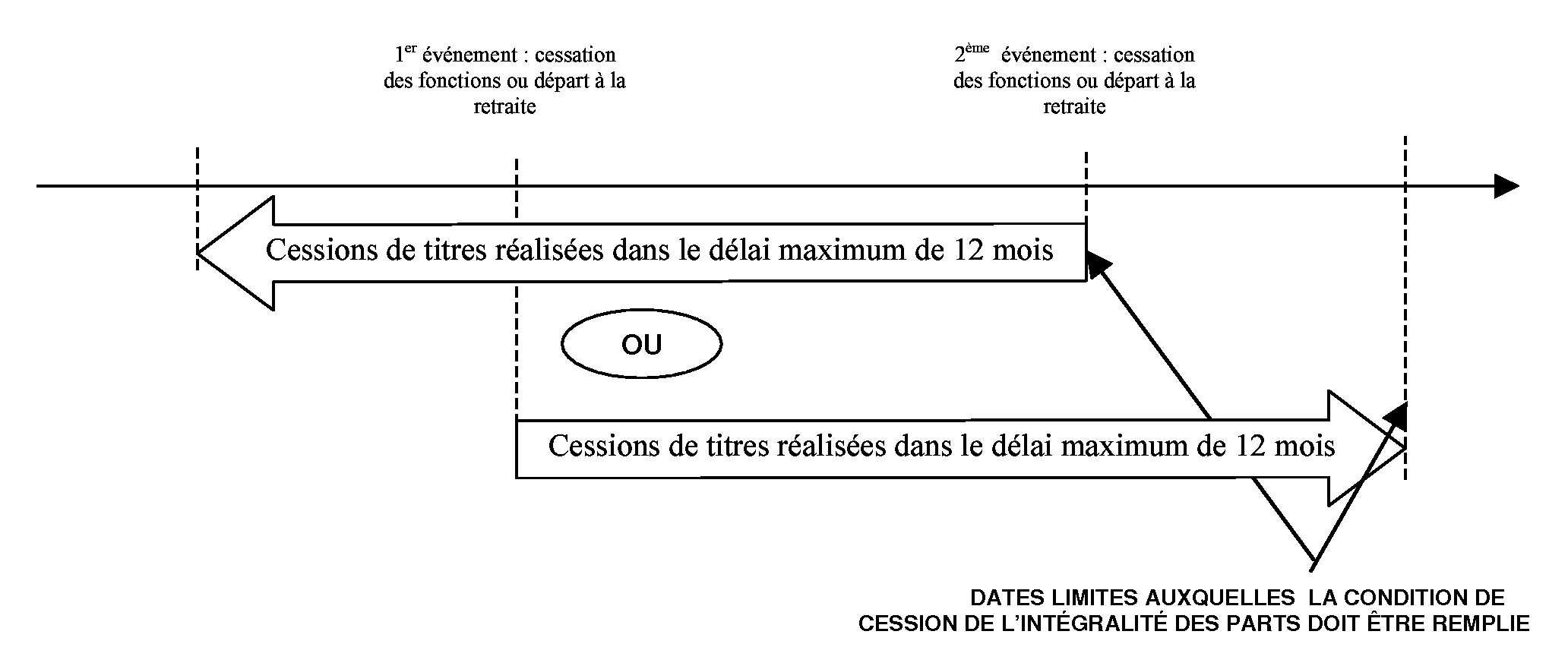

Dans l'hypothèse où les cessions seraient échelonnées dans le temps, qu'elles soient réalisées au profit d'un ou de plusieurs cessionnaires, plusieurs cessions peuvent cumulativement être prises en compte pour ouvrir droit à l'exonération et apprécier la condition de cession de l'intégralité des parts dans le délai de douze mois, mentionné au 3° du I de l'article 151 septies A (cf. n° 86 ).

Il peut être pris en compte soit toutes les cessions intervenues dans les douze mois précédant la cessation de fonctions ou le départ à la retraite (dernier des deux évènements), soit toutes les cessions intervenues dans les douze mois suivant la cessation de fonctions ou le départ à la retraite (premier des deux événements). En revanche, on ne peut pas cumuler les cessions réalisées antérieurement et postérieurement à l'un de ces événements.

Ainsi, en cas de cessions de titres réalisées postérieurement et antérieurement à la cessation des fonctions ou au départ à la retraite, la condition de cession totale s'apprécie alternativement soit au titre des douze mois précédant le dernier de ces évènements (cessation des fonctions ou départ à la retraite), soit au titre des douze mois suivant le premier de ces événements (cessation des fonctions ou départ à la retraite). En aucun cas ces périodes ne peuvent être cumulées pour l'appréciation de la condition de cession de l'intégralité des parts.

Précision : Les cessions intervenues entre la cessation des fonctions et le départ à la retraite peuvent être prises en compte pour l'appréciation de la condition de cession dans les délais indiqués, étant précisé qu'il ne peut en tout état de cause s'écouler un délai supérieur à 12 mois entre ces deux évènements (cf. n os86 et suivants ).

Cas particulier des cessions de titres échelonnées dans le temps lorsque la cessation de fonctions et le départ à la retraite interviennent à la même date :

Dans cette hypothèse, il sera admis, pour l'appréciation de la condition de cession de l'intégralité des parts, de prendre en compte les cessions intervenues avant et après le départ à la retraite (et la cessation de fonctions), sous réserve qu'il ne s'écoule pas un délai supérieur à douze mois entre la première et la dernière cession prise en compte pour déterminer si la condition de cession de l'intégralité des droits est bien remplie.

60.Exemple :

M. Z, gérant d'une société en nom collectif (SNC), part à la retraite le 31 janvier 2007 et cesse ses fonctions de dirigeant le même jour.

La vente de la totalité de ses parts (90 % des titres de la SNC) dans la société est réalisée en trois étapes au cours desquelles il vend à chaque fois un tiers de ses droits.

La première cession a lieu le 15 novembre 2006, la seconde le 10 mai 2007 et la troisième le 31 octobre 2007.

Pour bénéficier de l'exonération, les cessions réalisées par M. Z et éligibles à l'exonération seront prises en compte :

- soit dans les douze mois suivant le départ à la retraite (et la cessation de fonctions), c'est à dire avant le 31 janvier 2008. Au cas particulier, à cette date, M. Z a bien vendu l'intégralité de ces parts et peut bénéficier de l'exonération pour les seules cessions réalisées après son départ à la retraite (cessions du 10 mai et du 31 octobre 2007) ;

- soit dans les douze mois précédant le départ à la retraite (et la cessation de fonctions), c'est à dire entre le 31 janvier 2006 et le 31 janvier 2007. Au cas particulier, M. Z n'a pas vendu l'intégralité de ses parts dans ce délai et aucune des cessions n'est éligible à l'exonération des plus-values ;

- soit, en vertu de la tolérance particulière évoquée plus haut, dans les douze mois qui suivent la première cession, c'est à dire avant le 15 novembre 2007. Au cas particulier, l'intégralité des cessions peut bénéficier de l'exonération des plus-values.

III. Précisions sur la notion d'exercice à titre professionnel

61.De manière générale, il est renvoyé aux développements précédents (cf. n os35 et suivants )

62.En outre, il est apporté les précisions suivantes.

La participation de l'associé d'une société soumise au régime des sociétés de personnes ne revêt pas un caractère personnel et direct, par exemple lorsque les actes sont réalisés par une autre personne physique, qu'il s'agisse d'un salarié, d'un associé ou d'un tiers, agissant pour le compte de cette société.

La participation ne peut pas non plus être réalisée au titre d'une convention plaçant l'associé dans la situation d'un tiers à la société. Ainsi, l'expert comptable associé d'une société ayant réalisé une plus-value ne pourra être considéré comme ayant agi à titre professionnel dans cette société au titre des prestations de conseil qu'il y a rendues, dés lors qu'il a reçu une rémunération pour ces prestations déconnectée de la réalisation, ou non, de bénéfices par la société.

La notion de participation directe exige du contribuable qu'il s'implique dans la gestion opérationnelle de l'activité. Les contribuables qui se bornent à exercer leurs seules prérogatives d'associés ou de propriétaires de l'entreprise en participant aux conseils de direction ou aux assemblées générales ou en exerçant un contrôle a posteriori de la gestion ne peuvent pas être considérés comme participant directement à l'activité de l'entreprise.

63.Il faut par ailleurs que la société exerce elle-même une véritable activité commerciale, artisanale, industrielle, libérale ou agricole, indépendamment de l'activité que peuvent y déployer les associés eux-mêmes. Ainsi, les activités qui ne requièrent pas le déploiement de diligences régulières ou continues ne sont pas éligibles à la présente exonération. Les entités qui se bornent à exercer leurs seules prérogatives d'associés ou de propriétaires d'une entreprise en participant aux conseils de direction ou aux assemblées générales ou en exerçant un contrôle a posteriori de la gestion ne peuvent pas être considérés comme exerçant une véritable activité : par exemple, les sociétés ou les groupements investissant dans des sociétés ou entités dans le cadre de la gestion du patrimoine privé de leurs associés ou membres (sociétés civiles immobilières, sociétés civiles de portefeuilles, ...) ne sont pas réputés exercer une activité professionnelle.

De la même façon, ne sont pas considérés comme exerçant une activité à titre professionnel, les sociétés ou groupements qui confient en droit ou en fait la gestion de cette activité à un tiers par l'effet d'un mandat, d'un contrat de travail ou de toute autre convention.

Sous-section 3 :

Cas particulier de la cession d'activité par une entreprise unipersonnelle

64.En principe, seules les cessions d'entreprise individuelle par un exploitant ou de droits ou parts présentant un caractère professionnel au sens du I de l'article 151 nonies par un associé sont éligibles à la présente exonération. Il est néanmoins admis que les cessions d'activité réalisées par les sociétés ayant un associé unique soient éligibles à la présente exonération.

Cette tolérance bénéficie aux sociétés et exploitations agricoles à responsabilité limitée ayant un associé unique personne physique.

Elle est subordonnée au respect des conditions suivantes :

- la société exerce une véritable activité 17 ;

- la cession porte sur des actifs permettant de caractériser une entreprise individuelle au sens de la présente instruction 18 ;

- l'associé unique doit procéder à la dissolution de la société de manière concomitante à la cession et faire valoir ses droits à la retraite dans les douze mois suivant ou précédant la cession par l'entreprise unipersonnelle.

Sous-section 4 :

Cas particulier de la location-gérance et des contrats comparables

65.Par dérogation aux règles énoncées supra n os35 et suivants , la cession à titre onéreux d'une activité qui fait l'objet d'un contrat de location-gérance ou d'un contrat comparable peut bénéficier de l'exonération prévue à l'article 151 septies A si les conditions suivantes sont simultanément satisfaites :

- l'activité était exercée depuis au moins cinq ans au moment de la mise en location ;

- la cession est réalisée au profit du locataire.

Par ailleurs, les autres conditions prévues à l'article 151 septies A doivent également être remplies (départ à la retraite, absence de contrôle de l'entreprise cessionnaire, seuils de chiffre d'affaires, d'effectifs ou de total de bilan). Le respect de ces conditions est apprécié au moment de la cession.

66. Cas particuliers :

1°) Dans les cas mentionnés aux 4° et 5° de l'article L. 144-5 du code de commerce 19 , qui visent des situations dans lesquelles la mise en location-gérance permet d'éviter le péril du fonds, la condition relative au délai de cinq ans d'exercice de l'activité avant la mise en location du fonds ne sera pas exigée pour le bénéfice de l'exonération prévue à l'article 151 septies A.

Cette solution s'applique sous réserve toutefois que le fonds ait été donné en location-gérance pendant au moins cinq ans à compter de la signature du contrat . 20

2°) Pour les contrats de location-gérance conclus avant le 1 er janvier 2006, la condition d'exploitation en direct pendant cinq ans préalablement à la mise en location-gérance du fonds n'est pas exigée lorsque le délai mentionné à l'article L. 144-3 du code de commerce a été respecté. L'exonération peut s'appliquer dans les mêmes conditions que celles indiquées au paragraphe précédent, c'est à dire que le fonds doit avoir été mis en location pendant au moins cinq ans.

3°) Lorsqu'un exploitant a scindé l'organisation de son entreprise entre le fonds d'un coté et l'exploitation de l'activité de l'autre côté, la condition de cession au locataire du fonds n'est pas exigée lorsque les conditions suivantes sont réunies :

- le loueur met à disposition son fonds auprès d'une société ou d'un groupement qui exerce l'activité et est soumis à l'impôt sur les sociétés ou relève du régime fiscal des sociétés de personnes, dont il détient le contrôle capitalistique (au moins 50 % des droits de vote) ou en assure la direction effective en dépit d'une participation capitalistique minoritaire (moins de 50 % des droits de vote) ;

- la cession du fonds est concomitante à la cession de l'intégralité des droits ou parts détenus dans la société locataire ;

- le groupement ou la société locataire du fonds respecte les seuils d'effectif, de chiffre d'affaires et de total du bilan mentionnés au 5° du I du 151 septies A.

Bien évidemment, les autres conditions prévues pour la mise en oeuvre de l'exonération doivent être remplies. Plus particulièrement :

- le cédant ne doit pas détenir le contrôle de l'entreprise cessionnaire au moment de la cession ainsi que les trois années qui suivent ;

- le loueur part à la retraite dans les douze mois qui suivent ou qui précèdent la cession du fonds et des droits ou parts détenus dans la société locataire.

67.Les dispositions qui précèdent s'appliquent aux contrats de location-gérance régis par les articles L. 144-1 et suivants du code de commerce relatifs à la location des fonds de commerce et des établissements artisanaux mais aussi aux contrats comparables, c'est-à-dire les conventions par lesquelles le propriétaire des éléments d'actif d'une entreprise individuelle concède à un tiers, moyennant le paiement de redevances, la jouissance des moyens nécessaires à son exploitation, à charge pour le bénéficiaire d'en tirer profit à ses risques et périls.

Les contrats de location de clientèle libérale, notamment, doivent être regardés comme comparables à la location-gérance au sens des dispositions déjà citées.

Les baux à ferme et à métayage ne peuvent pas, en revanche, être assimilés à de tels contrats.