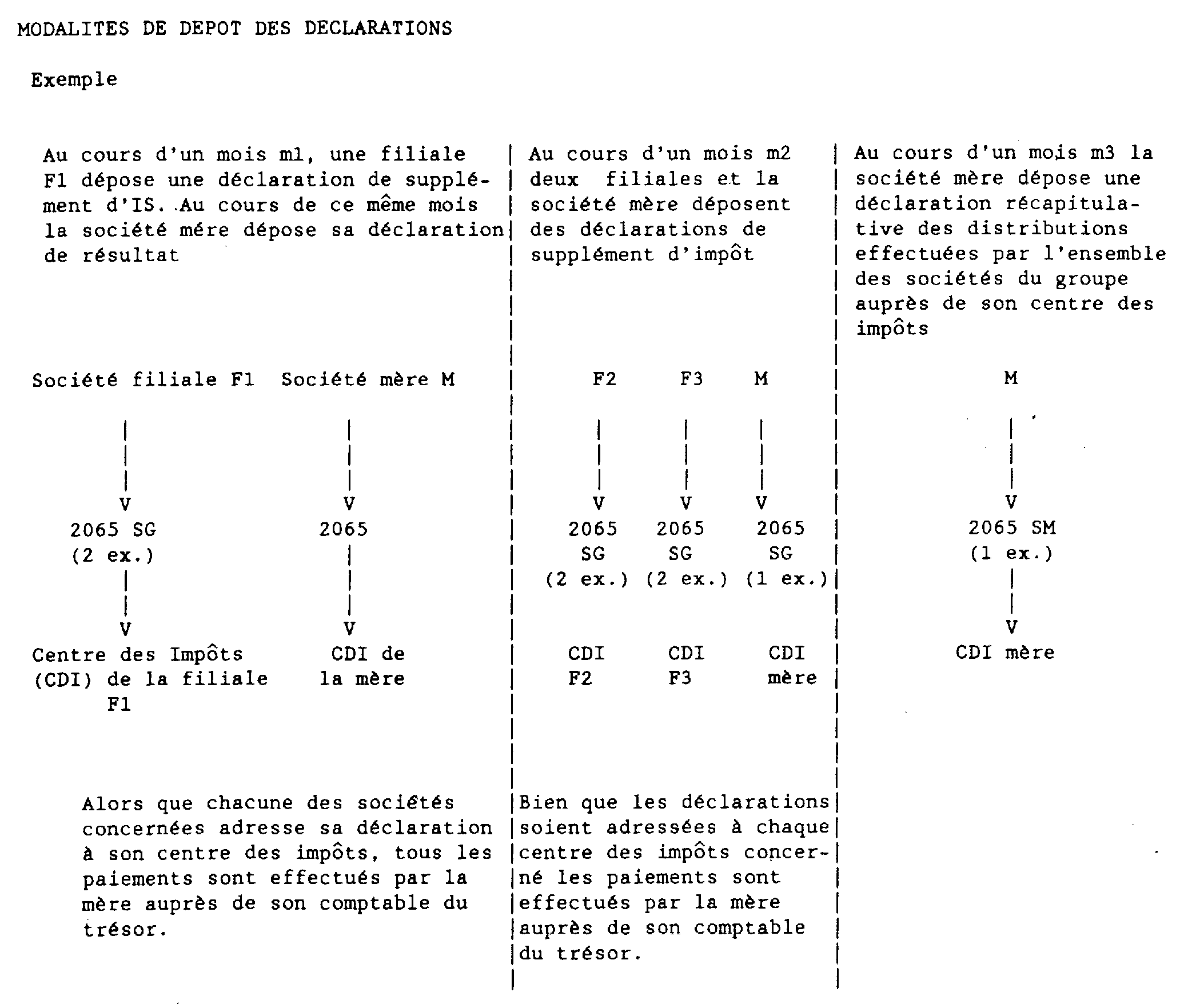

B.O.I. N° 237 du 13 décembre 1990

ANNEXE N° II

CONSEILS POUR LA REDACTION DE LA DECLARATION N° 2065 SG

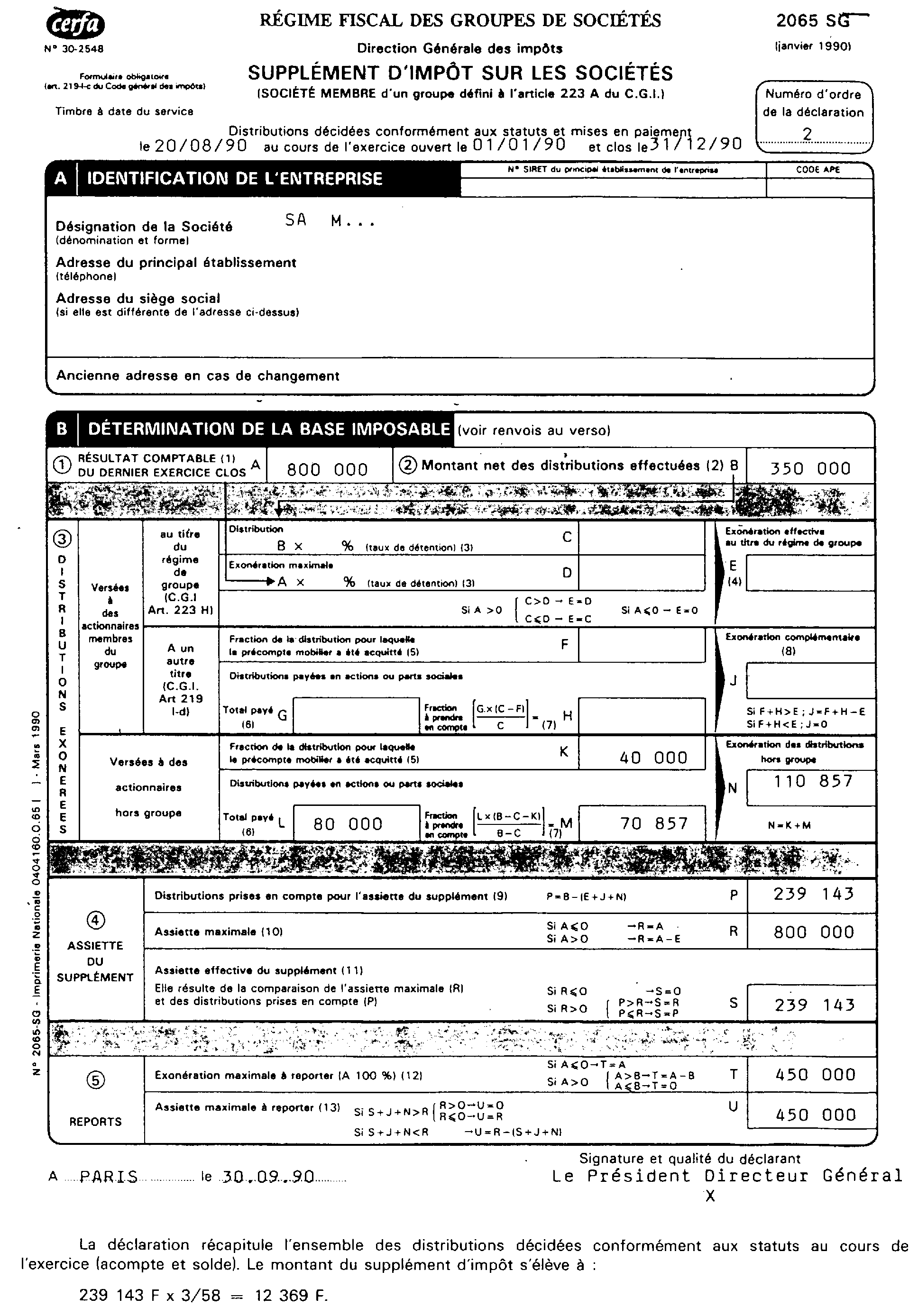

1 - Résultat comptable du dernier exercice clos : Ligne A

Pour les entreprises soumises au régime réel normal, reporter en A les éléments figurant lignes WA ou WS du tableau n° 2058 A (312 ou 314 du tableau n° 2033 B pour les entreprises au régime simplifié) joint à la déclaration n° 2065 relative au dernier exercice clos.

Lorsque l'entreprise réalise des bénéfices hors de France, il convient de retenir le résultat mondial (lignes HN ou 310 des tableaux 2053 ou 2033 B de la liasse « mondiale »).

2 - Montant net des distributions effectuées

Cas particulier des acomptes sur dividendes(cf. BOI 4 H-3-90 ).

A titre de règle pratique, il sera admis que les sociétés distributrices ne procèdent pas à la liquidation provisoire du supplément lors du versement d'acomptes sur dividendes. La liquidation définitive sera effectuée dans les conditions habituelles. Cette disposition ne concerne pas la société mère qui liquidera le supplément d'impôt afférent à l'acompte versé au moyen d'une déclaration n° 2065 SN dans les conditions prévues pour la généralité des sociétés (cf. annexe I).

Ligne B - Montant net des distributions effectuées

Indiquer le montant total de la distribution effectuée (acompte et solde).

3 - Distributions exonérées

DISTRIBUTIONS VERSEES A DES ACTIONNAIRES MEMBRES DU GROUPE.

Ligne C - Distribution intra-groupe

Les distributions sont retenues en proportion du capital détenu par des sociétés du groupe dans le capital de la société distributrice apprécié à la date de mise en paiement des distributions.

Ligne D - Exonération maximale

Le résultat comptable est également retenu en proportion du capital détenu par des sociétés du groupe dans le capital de la société distributrice apprécié à la date de mise en paiement des distributions.

Ligne E - Exonération effective au titre du régime de groupe

L'exonération effective du supplément d'impôt résulte de la comparaison, lors de chaque distribution, des sommes réparties à des sociétés du groupe (ligne C) et de l'exonération maximale du supplément (ligne D).

Ligne F - Fraction de la distribution pour laquelle le précompte mobilier a été acquitté

Reporter le total des sommes figurant colonne 8 de la déclaration n° 2750 correspondant à la distribution effectuée à des sociétés membres du groupe. Si la ventilation de la distribution soumise au précompte entre actionnaires minoritaires et sociétés membres du groupe ne résulte pas de la déclaration 2750, l'entreprise choisit l'affectation qui lui paraît la plus favorable. La ventilation opérée constitue une décision de gestion.

Ligne G - Distributions payées en actions ou parts sociales : total payé

II s'agit du montant mentionné sur le procès verbal du conseil d'administration constatant l'augmentation du capital qui résulte de la distribution. Cette distribution est répartie entre actionnaires membres du groupe et actionnaires hors groupe.

Ligne H - Distributions payées en actions ou parts sociales : fraction exonérée

La fraction exonérée correspond aux dividendes payés en actions à des actionnaires membres du groupe pour leur fraction non soumise au précompte.

Ligne J - Exonération complémentaire

Les exonérations prévues à l'article 223 H et au d du I de l'article 219 ne peuvent se cumuler. Une société qui peut se prévaloir des deux catégories d'exonérations bénéficie en premier lieu de l'exonération prévue à l'article 223 H puis, le cas échéant, des autres exonérations prévues à l'article 219 à raison du montant qui excède celui exonéré en application de l'article 223 H.

DISTRIBUTIONS VERSEES A DES ACTIONNAIRES HORS GROUPE

Ligne K - Fraction de la distribution pour laquelle le précompte mobilier a été acquitté

Reporter le total des sommes figurant ligne 8 de la déclaration n° 2750 correspondant à la distribution effectuée à des actionnaires minoritaires (cf. ligne F).

Ligne L - Distributions payées en actions ou parts sociales : total payé

Il s'agit de la distribution répartie à des actionnaires minoritaires (cf. ligne G).

Ligne M - Distributions payées en actions ou parts sociales : fraction exonérée

Il s'agit de la fraction non soumise au précompte des dividendes payés en actions à des actionnaires minoritaires.

Ligne N - Exonération des distributions hors groupe

Lorsqu'elles sont versées à des actionnaires minoritaires, les distributions soumises au précompte et les distributions payées en actions dans les conditions prévues par la loi pour leur fraction qui n'est pas soumise au précompte, ne sont pas retenues pour la détermination des distributions à prendre en compte pour l'assiette du supplément d'impôt.

4. Assiette du supplément

Ligne P - Distributions prises en compte pour l'assiette du supplément

Il s'agit du montant total mis en paiement (ligne B) sous déduction des distributions exonérées (lignes E + J + N).

Ligne R - Assiette maximale

L'assiette maximale du supplément d'impôt correspond à la somme algébrique des résultats comptables des exercices ouverts à compter du 1 er janvier 1989 diminuée des distributions antérieures décidées conformément aux statuts soumises au supplément d'impôt ou exonérées en application du d du paragraphe I de l'article 219.

Elle est également minorée du montant de l'exonération prévue à l'article 223 H du code dont la société bénéficie au titre de la distribution concernée ; toutefois cette imputation est limitée au montant de l'assiette maximale.

Pour la première déclaration à souscrire, en 1990, en l'absence de distributions antérieures soumises au supplément d'impôt, l'assiette maximale est égale au résultat comptable minoré de l'exonération effective au titre du régime de groupe (ligne A - ligne E).

Toutefois, lorsque le 1 er exercice groupe est précédé d'un exercice hors groupe ouvert à compter du 1 er janvier 1989, l'assiette maximale doit tenir compte du résultat de ce dernier exercice ; le montant à prendre en compte à ce titre est constitué par l'assiette maximale à reporter qui figure :

- soit sur la précédente déclaration n° 2065 SN, case L,

- soit sur la déclaration n° 2065, cadre B, case K.

Ligne S - Assiette effective du supplément

L'assiette effective du supplément correspond au montant des distributions prises en compte pour l'assiette du supplément (ligne P) si celui-ci est inférieur à celui de l'assiette maximale (ligne R). Elle est limitée à cette dernière dans le cas contraire.

L'assiette effective est reportée sur le bordereau avis de versement du supplément d'impôt sur les sociétés n° P 279 bis pour la détermination du paiement à effectuer.

5 - Reports

Ligne T - Exonération maximale à reporter

L'exonération maximale à reporter, majorée du bénéfice ou minorée de la perte de l'exercice suivant, constituera, dans la proportion du capital de la société distributrice détenu par des sociétés du groupe à la date de la distribution, l'exonération maximale des distributions ultérieures.

L'exonération maximale à reporter indiquée pour 100 % de son montant sera indiquée ultérieurement :

- soit sur la prochaine déclaration spéciale 2065 SG, si elle est déposée avant la prochaine déclaration n° 2065.

- soit, sur la déclaration 2065, cadre D ligne I. Dans le cas exceptionnel où la présente déclaration 2065 SG relative à la distribution afférente au résultat de l'exercice est déposée avant la déclaration 2065 correspondante, l'exonération maximale à reporter est indiquée cadre D, ligne n, de cette dernière.

Ligne U - Assiette maximale à reporter

L'assiette maximale à reporter devra être indiquée sur les déclarations n° 2065 ou 2065 SG souscrites ultérieurement selon les mêmes principes que ceux indiqués dans le tableau figurant en annexe I.

Ce montant, majoré du bénéfice ou diminué des pertes de l'exercice suivant constituera, sous déduction de l'exonération effective au titre du régime de groupe, l'assiette maximale pour la distribution ultérieure.

CONSEILS POUR LA REDACTION DE LA DECLARATION N° 2065 SM

- Cadre B :

Reporter sur chacune des lignes les informations figurant sur les déclarations de supplément d'lS souscrites par les sociétés membres du groupe (mère ou filiale).

Les informations concernant la société mère sont indiquées sur la première ligne.

- Cadre C :

ligne 1. Reporter sur cette ligne les montants indiqués aux lignes 1 et 2 du cadre C de la déclaration du résultat d'ensemble n° 2065.

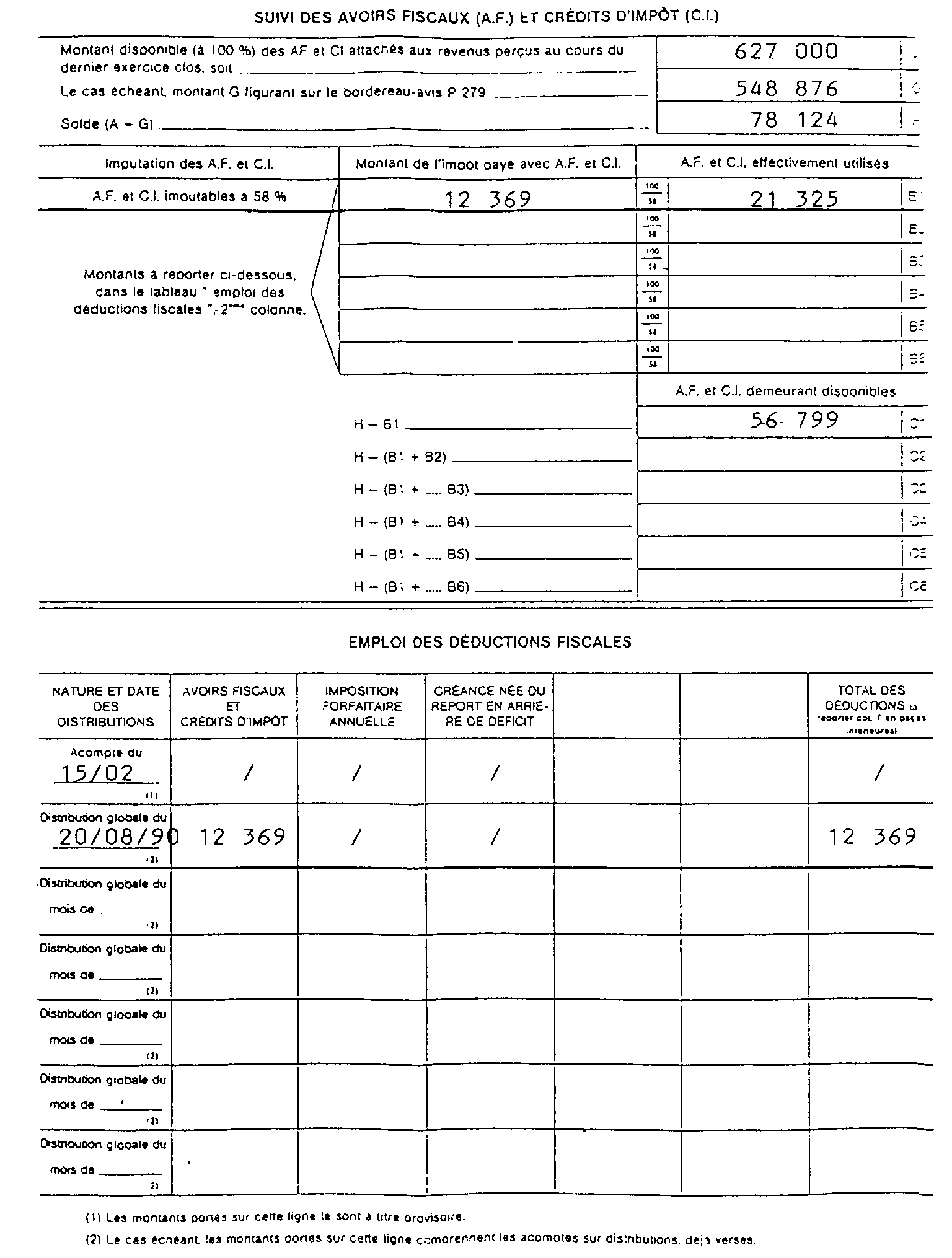

ligne 2. Reporter les montants figurant sur les lignes D ou E du tableau de suivi des avoirs fiscaux et crédits d'impôt annexé au bordereau avis de paiement de l'impôt sur les sociétés n° P 279 du dernier exercice clos.

ligne 3. Reporter les montants figurant sur la ligne F du tableau de suivi des avoirs fiscaux et crédits d'impôt annexé au bordereau avis de paiement de l'impôt sur les sociétés n° P 279 du dernier exercice clos.

ligne 4. Reporter les montants figurant sur les lignes B1 à B6 du tableau de suivi des avoirs fiscaux et crédits d'impôt du bordereau avis n° P 279 bis correspondant à ces distributions.

EXEMPLE

HYPOTHESE

Soit un groupe formé, le 1 er janvier 1988, de la société M (mère) et de la société F (filiale), détenue à 96 % par la société mère. (le taux de participation est constant).

La société M dont l'exercice coincide avec l'année civile a réalisé en 1989 un bénéfice comptable de 800 000 F.

La société dispose en propre de 600 000 F d'avoirs fiscaux (les dividendes correspondants sont comptabilisés nets des avoirs fiscaux).

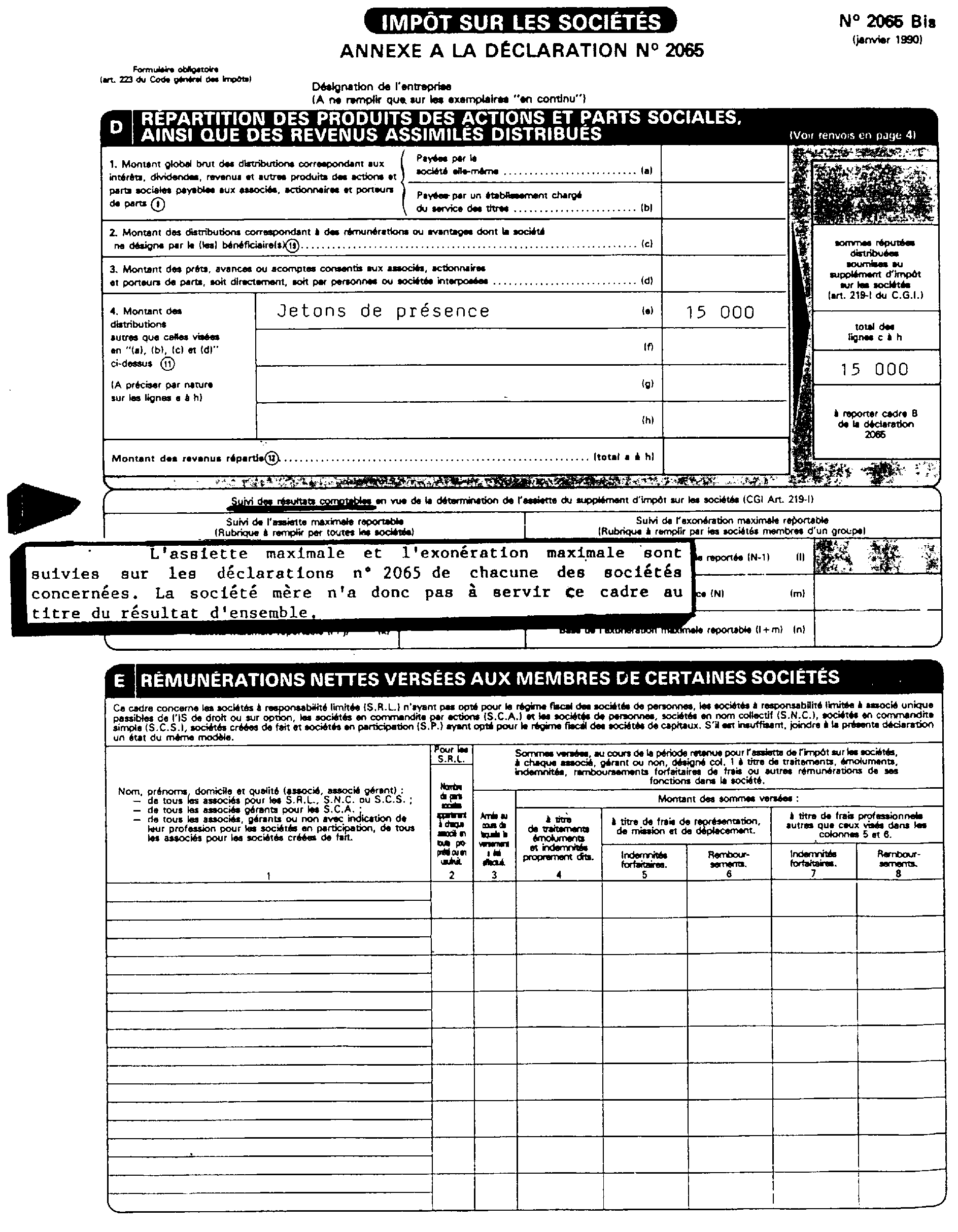

La fraction non déductible des jetons de présence versés au titre de l'exercice s'élève par ailleurs à 15 000 F.

Le 15 février 1990, le conseil d'administration, constatant qu'il existe un bénéfice distribuable suffisant, décide de répartir 160 000 F à titre d'acompte sur dividendes, dont 40 000 F sont payés en actions.

Le 20 mai 1990, l'assemblée générale décide la distribution d'un dividende de 350 000 F (dont 160 000 d'acompte déjà versés) pour lequel une option entre le paiement en numéraire et le paiement en actions est ouverte. Le 20 août 1990, date de clôture de l'option, 80 000 F ont été payés en actions dont 40 000 F déjà versés à titre d'acompte. Par ailleurs, 40 000 F distribués à des actionnaires membres du groupe, sont soumis au précompte mobilier. (Pour des raisons de commodité, les données de la société M sont identiques à celles de l'exemple de l'annexe I).

La société F, dont l'exercice comptable coincide avec celui de la société mère, a réalisé en 1989 un bénéfice comptable de 300 000 F.

La société dispose de 27 000 F d'avoirs fiscaux (les dividendes correspondants sont comptabilisés nets des avoirs fiscaux).

Le 30 juin 1990, l'assemblée générale des actionnaires décide la distribution d'un dividende de 400 000 F, dont 75 000 F, distribués à des actionnaires membres du groupe, sont soumis au précompte mobilier. Par ailleurs, l'option entre paiement en numéraire et paiement en actions est ouverte jusqu'au 15 septembre 1990.

A cette date, les paiements en actions s'élèvent à 125 000 F pour les actionnaires membres du groupe et à 10 000 F pour les actionnaires hors groupe.

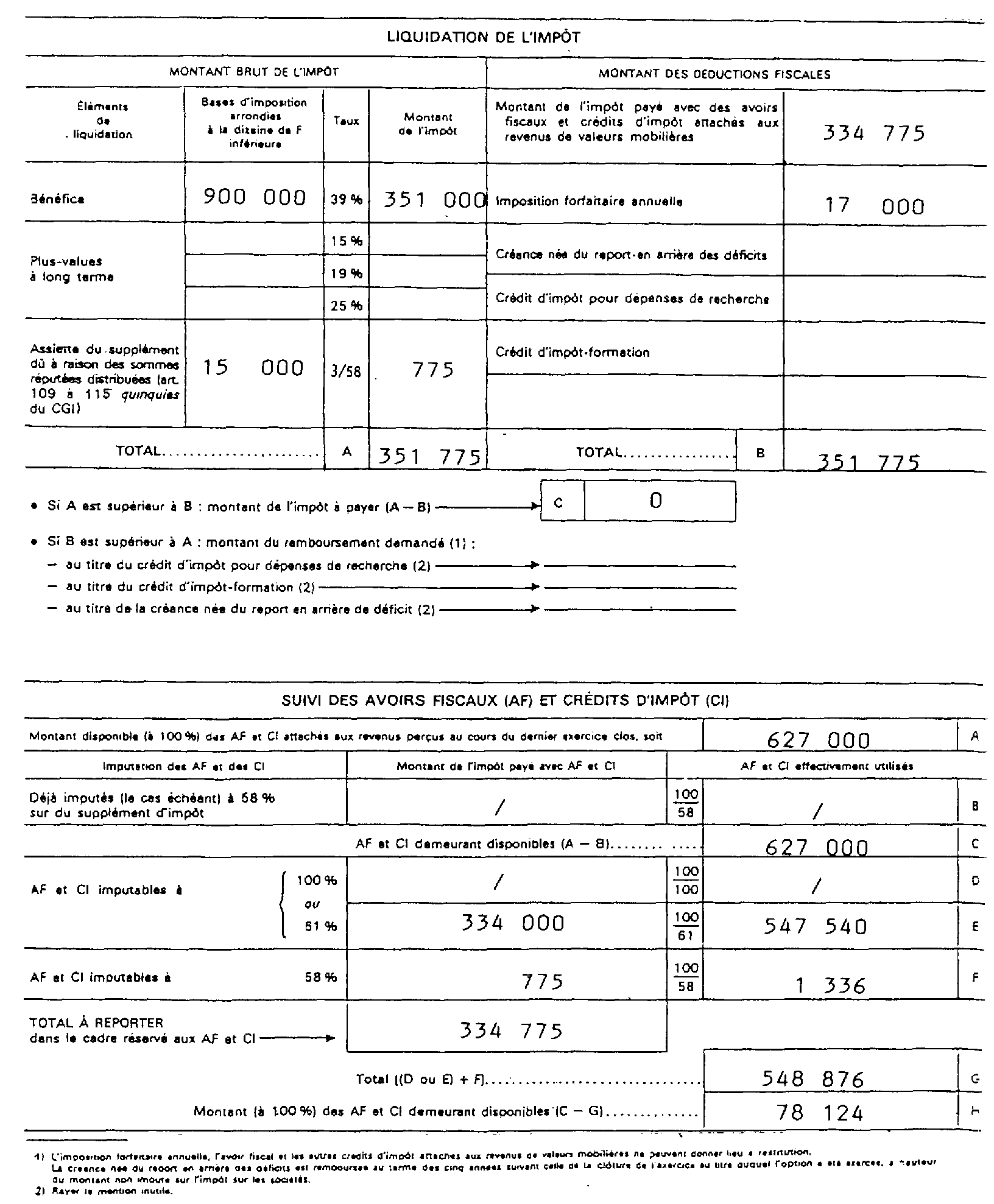

Résultat d'ensemble :

- par hypothèse, le résultat d'ensemble soumis à l'impôt sur les sociétés s'élève à 900 000 F et l'imposition forfaitaire annuelle à 8 500 F pour chacune des deux sociétés :

- les bénéfices réputés distribués s'élèvent à 15 000 F (société M).

SOLUTIONS

Acompte sur dividendes

Souscription de la déclaration

Le 31 mars 1990, la société M (mère) souscrit en son nom propre une déclaration 2065 SN au titre de l'acompte versé le 15 février 1990 (rédaction identique à celle de l'exemplaire figurant en annexe I).

Le montant du supplément d'impôt s'élève à :

120 000 x 3/58 = 6206 F

Paiement de l'impôt

La société s'acquitte du montant de l'impôt dû auprès du comptable du trésor, le 31 mars 1990, (elle dispose jusqu'au 15 avril 1990) au vu du bordereau avis P 279 bis (cf exemplaire en annexe I).

Les avoirs fiscaux ne sont pas admis en paiement du supplément d'impôt sur les sociétés dû à raison des acomptes sur distribution.

BENEFICE IMPOSABLE ET SOMMES REPUTEES DISTRIBUEES.

Paiement de l'impôt

Le 17 avril 1990, la société mère liquide l'impôt sur les sociétés dû à raison du bénéfice fiscal d'ensemble 1989 et le supplément d'impôt afférent aux bénéfices réputés distribués d'ensemble, soit :

Elle s'acquitte des sommes dues auprès du comptable du trésor, le 17 avril 1990, au vu du bordereau-avis P 279. Les avoirs fiscaux du groupe sont imputables sur les sommes dues.

(extrait du bordereau-avis P 279)

Après imputation de l'imposition forfaitaire annuelle et des avoirs fiscaux, 78 124 F (montant à 100 %) d'avoirs fiscaux sont, le cas échéant, imputables sur du supplément d'impôt dû à raison des distributions ultérieures décidées conformément aux statuts au cours du même exercice.

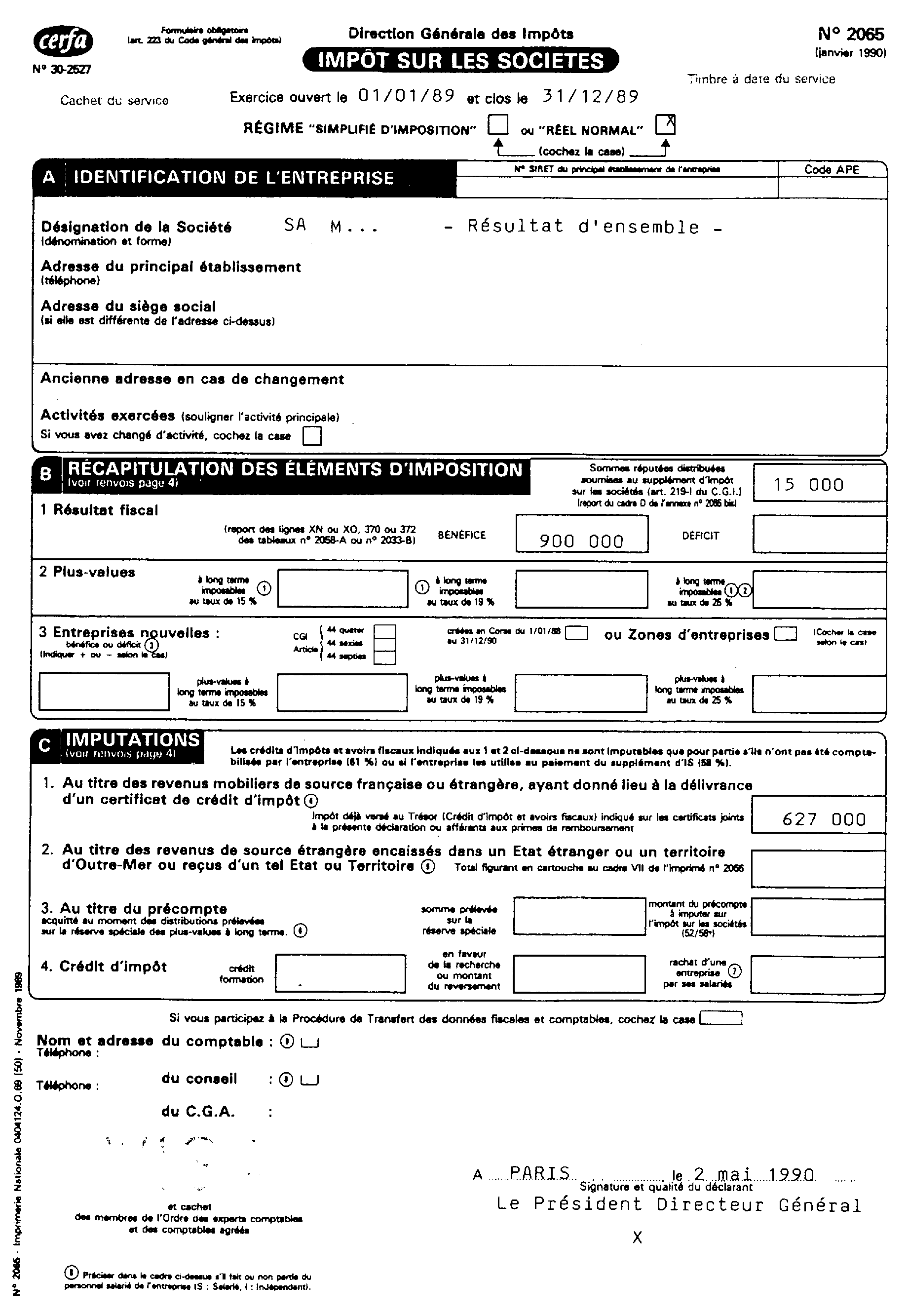

SOUSCRIPTION DE LA DECLARATION N° 2065

La déclaration du résultat d'ensemble, souscrite le 2 mai 1990, fait apparaître :

Au cadre B, 15 000 F soumis au supplément d'impôt sur les sociétés et 900 000 F soumis à l'impôt sur les sociétés au taux normal ;

Au cadre C, le montant à 100 % des avoirs fiscaux (627 000 F cf. tableau n° 2058 CG).

Au cadre D, le détail des bénéfices réputés distribués soumis au supplément d'impôt (15 000 F).

DISTRIBUTIONS DECIDEES CONFORMEMENT AUX STATUTS EFFECTUEES PAR LA SOCIETE M

Souscription de la déclaration n° 2065 SG

La période d'option pour le paiement en actions de ces dividendes ayant expiré le 20 août 1990, les sommes sont réputées payées à cette date. La déclaration 2065 SG afférente aux distributions décidées conformément aux statuts doit donc être souscrite au plus tard le 30 septembre 1990 par la société distributrice (société M).

Paiement de l'impôt

La société mère s'acquitte du supplément d'impôt auprès du comptable du trésor, le 30 septembre 1990, au vu du bordereau-avis P 279 bis qui a déjà été utilisé pour le paiement du supplément d'impôt dû à raison de l'acompte sur distribution.

L'entreprise peut utiliser les avoirs fiscaux non encore imputés sur l'impôt sur les sociétés dû au titre du dernier exercice clos, pour 58 % de leur montant.

Pour permettre cette imputation, la société mère reporte les lignes A, G et H du tableau de suivi des avoirs fiscaux et crédits d'impôt du bordereau-avis P 279 qui a servi au paiement de l'impôt sur les sociétés, sur les lignes A, G, H du tableau de suivi du bordereau-avis P 279 bis.

La société utilise le solde des avoirs fiscaux pour acquitter le supplément d'impôt dû.

(Extrait du bordereau-avis P 279 bis)

L'excédent d'impôt versé, 6 206 F (correspondant à l'acompte sur distributions) est normalement restitué à l'entreprise (sauf si cette dernière souhaite l'imputer sur un versement ultérieur).