B.O.I. N° 40 du 26 février 1990

BULLETIN OFFICIEL DES IMPÔTS

4 H-3-90

N° 40 du 26 février 1990

4 F.E./13 (H 52)

Instruction du 13 février 1990

Impôt sur les sociétés. Supplément d'impôt sur les sociétés dû à raison d'acomptes sur distribution. Obligations déclaratives.

NOR : BUD L 90 000 45 J

[D.G.I. (Bureau III B 2)-S.L.F. (Bureau B 1)] ---

L'article 12 de la loi de finances pour 1989, n° 88-1149 du 28 décembre 1988, réduit de 42 % à 39 % le taux normal de l'impôt sur les sociétés pour les bénéfices non distribués.

Corrélativement le paragraphe II de ce même article porte à 42 % le taux de l'impôt sur les sociétés pour les distributions effectuées par les entreprises au cours des exercices ouverts à compter du 1 er janvier 1989.

I - Rappel du dispositif applicable aux acomptes sur dividendes

D'une manière générale, les distributions décidées conformément aux statuts relèvent d'une décision de l'assemblée générale relative à l'affectation des bénéfices.

Toutefois, l'article 347 de la loi n° 66-537 du 24 juillet 1966 autorise dans certaines conditions les sociétés à distribuer des acomptes sur dividendes.

Il est rappelé que les distributions d'acompte sur dividendes effectuées au titre d'exercices ouverts à compter du 1 er janvier 1989 sont soumises 1 au supplément d'impôt sur les sociétés dès lors qu'elles correspondent nécessairement, au sens du c du I de l'article 219 du code général des impôts, à des résultats comptables réalisés au titre de ces exercices. Le supplément fait l'objet d'une liquidation provisoire.

Toutefois, il est admis que les sociétés membres d'un groupe défini à l'article 223 A du code général des impôts qui versent des acomptes sur dividendes ne procèdent pas à la liquidation provisoire du supplément. Cette disposition ne concerne pas la société mère.

Le supplément d'impôt sur les sociétés acquitté à raison du versement d'acomptes sur dividendes fait l'objet d'une liquidation définitive lors de la mise en paiement du solde des dividendes de l'exercice considéré (e du I de l'article 219 du CGI). Bien entendu, le supplément initialement acquitté s'impute sur le supplément dû à raison de la liquidation définitive.

II - Obligations déclaratives

La liquidation du supplément d'impôt sur les sociétés est effectuée au vu d'une déclaration spéciale. Cette déclaration doit être déposée au service des impôts où est souscrite la déclaration de résultat conformément à l'article 218.A du code général des impôts (art. 2 du décret n° 89-886 du 14 décembre 1989).

Elle est souscrite au plus tard le dernier jour du mois qui suit celui au cours duquel la distribution concernée a. été mise en paiement (2 de l'article 2 du décret déjà cité).

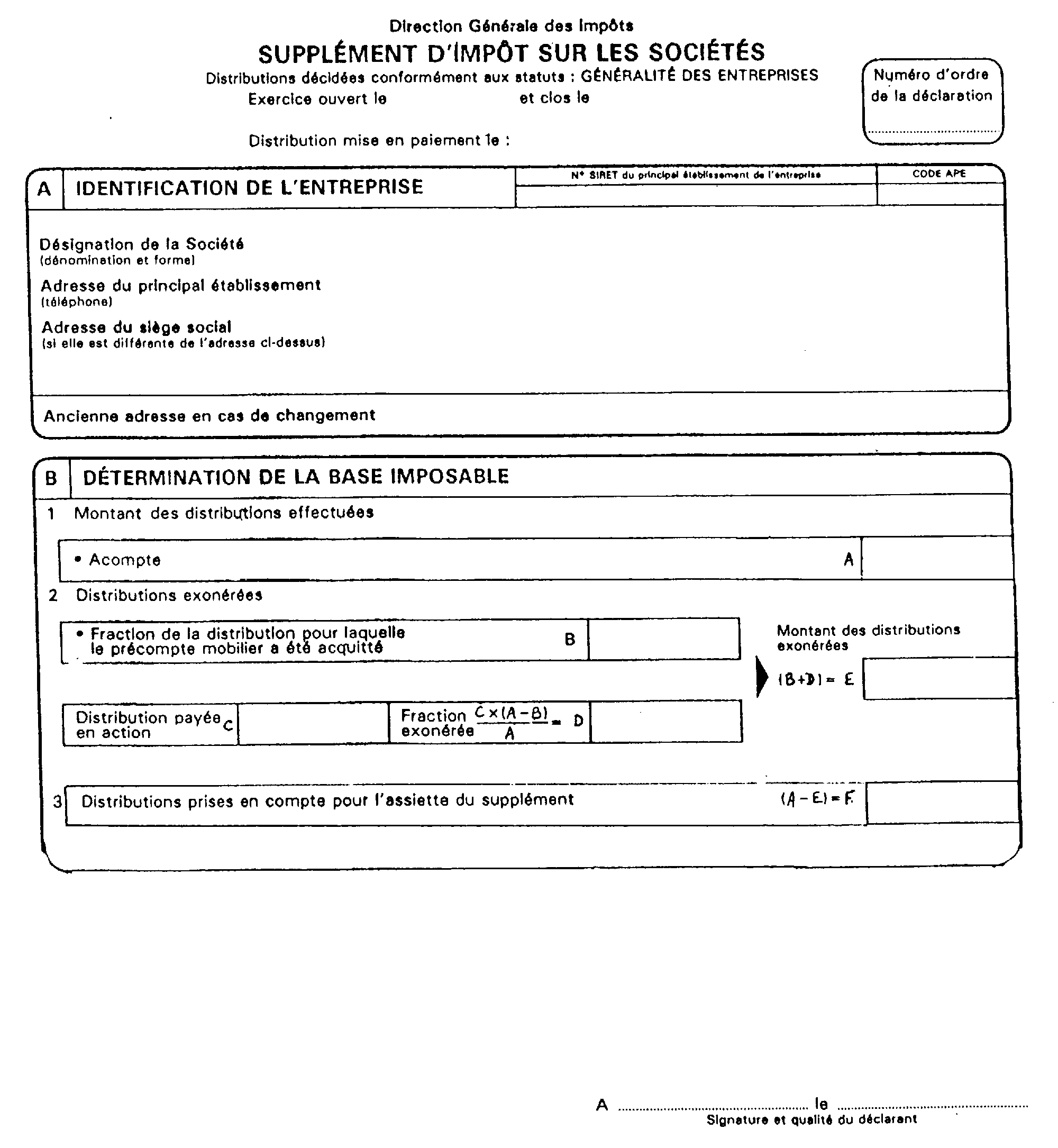

Dans l'attente de la mise à disposition de l'imprimé, les entreprises s'acquitteront de leurs obligations déclaratives, sur papier libre, selon le modèle joint en annexe I à la présente instruction.

III - Paiement du supplément d'impôt

Le paiement du supplément d'impôt sur les sociétés (art. 5 du décret déjà cité) est effectué auprès du comptable du Trésor du lieu d'imposition défini à l'article 218 A du code général des impôts au plus tard le dernier jour du mois qui suit la mise en paiement des distributions concernées (art. 1668-4 du CGI).

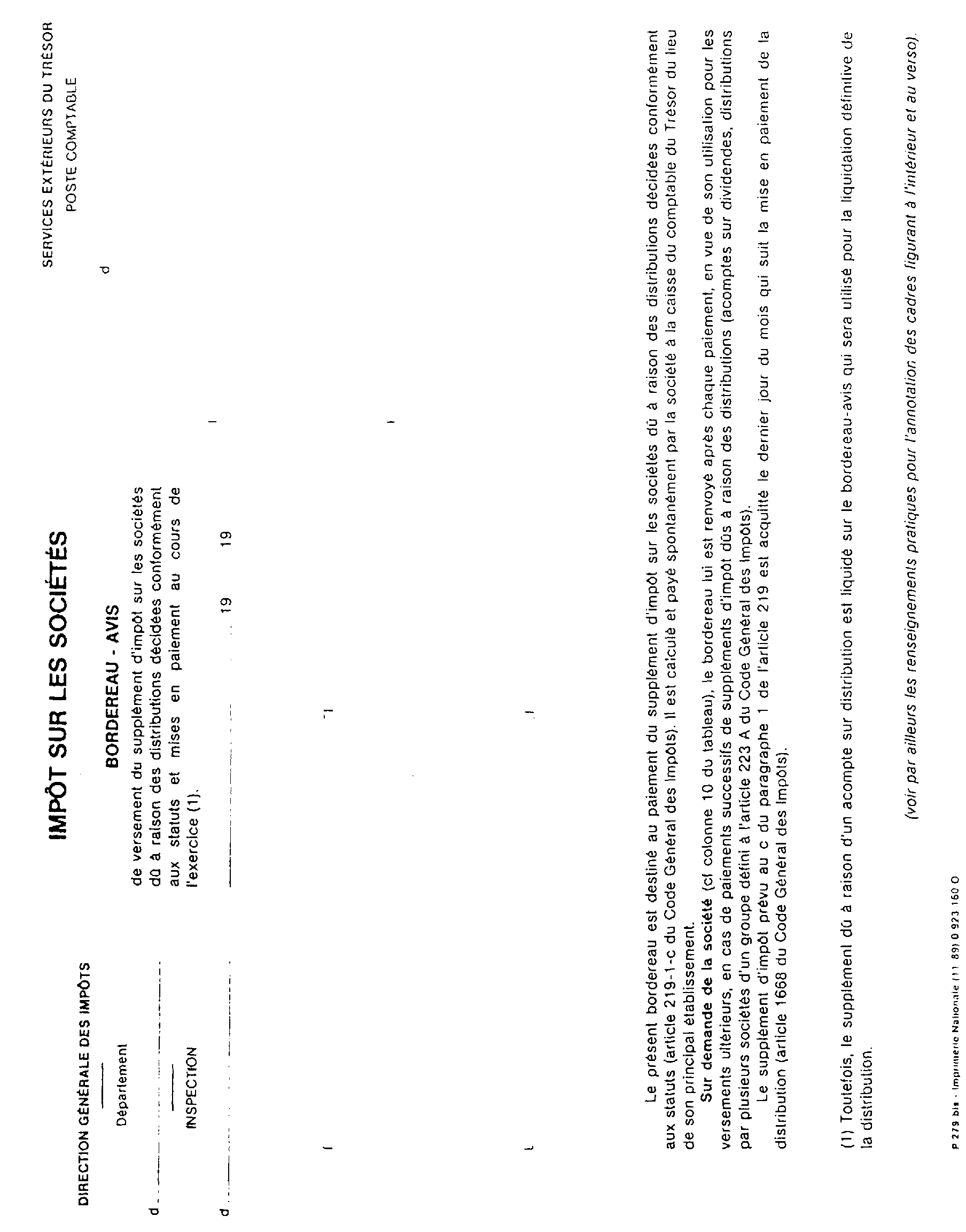

En pratique, le paiement du supplément d'impôt sera effectué au vu d'un bordereau-avis spécifique n° P 279 bis, selon le modèle joint en annexe II.

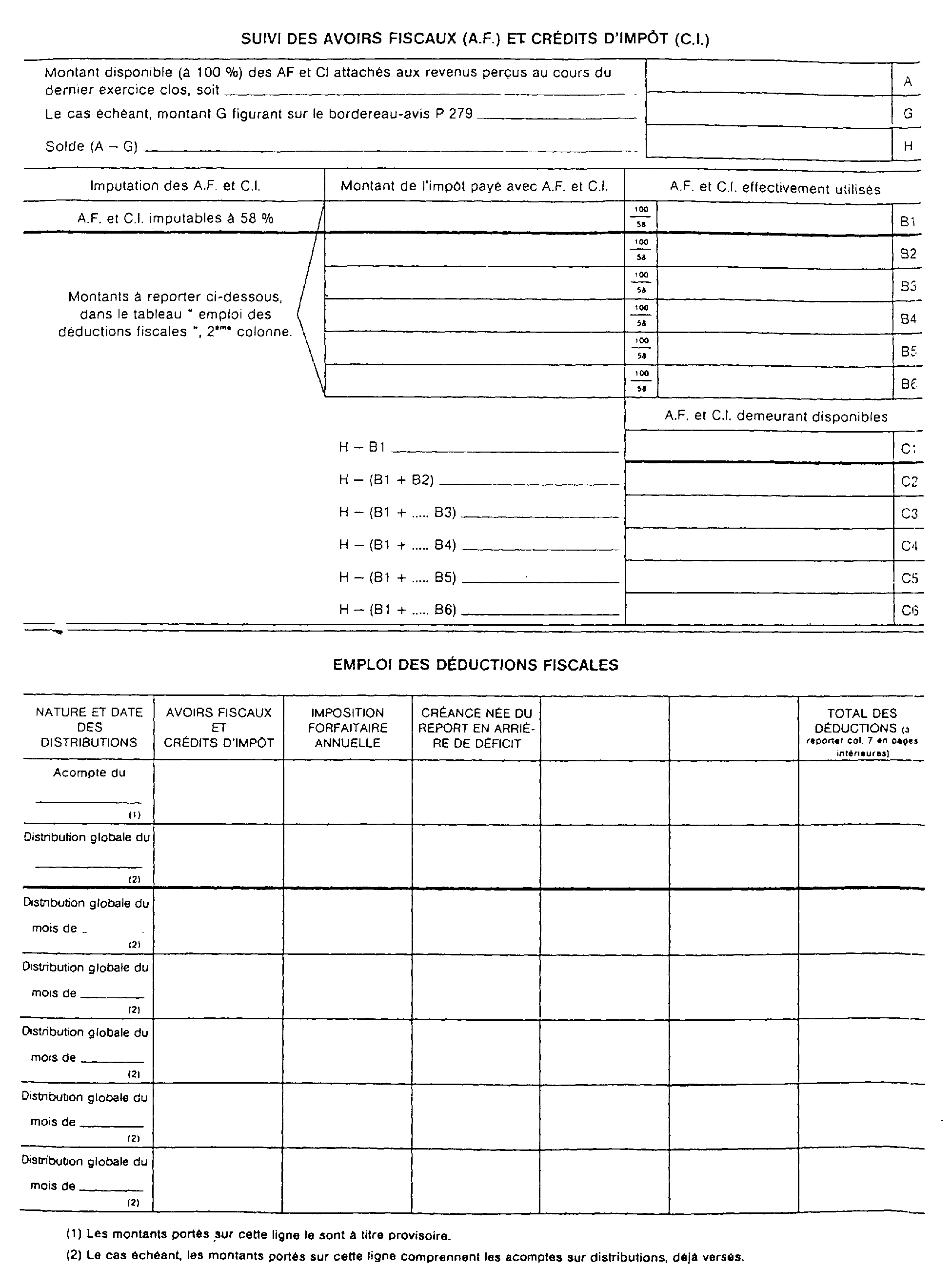

Il est rappelé que les dispositions du 4 de l'article 209 bis et du 4 bis de l'article 220 du code général des impôts prévoient que les crédits d'impôt et avoirs fiscaux ne sont pas admis en paiement du supplément d'impôt sur les sociétés dû à raison d'acomptes sur dividendes.

Le Sous-Directeur

J.R. FONTAINE

•

ANNEXE I

ANNEXE II

1 Lorsqu'ils sont payés en actions ou donnent lieu au paiement du précompte mobilier, les acomptes sur dividendes sont toutefois exonérés du supplément d'impôt sur les sociétés dans les conditions prévues au d du I de l'article 219 du code déjà cité (cf. BOI 4 H-8-89, n os 31, 36 et 37).