B.O.I. N° 63 DU 31 MARS 1995

B. MODALITES D'IMPUTATION SUR L'IMPOT CONSOLIDE DES IMPOTS ACQUITTES PAR LES EXPLOITATIONS CONSOLIDEES

I. Ordre d'imputation

134.Conformément à l'article 123 de l'annexe II au code général des impôts, l'imputation des impôts sur l'impôt consolidé est faite dans l'ordre suivant :

- fraction des prélèvements fiscaux effectués hors de France ;

- fraction des crédits d'impôt (cf. n° 133 ), des avoirs fiscaux et de l'imposition forfaitaire annuelle admis en paiement de l'impôt sur les sociétés payé par les exploitations indirectes françaises ;

- fraction de l'impôt sur les sociétés payé par ces exploitations afférent aux bénéfices compris dans le résultat consolidé ;

- fraction du précompte payé à raison de la distribution de bénéfices compris dans le résultat consolidé.

II. Sort des impôts imputables non imputés

1. Impôts étrangers non imputés

135.Les impôts étrangers imputables (cf. ci-avant, n os120 à 132 ) mais non imputés du fait de l'insuffisance de l'impôt consolidé sont reportables ; à ce titre, ils sont ajoutés successivement au montant des impôts étrangers imputables au titre des exercices suivants jusqu'au cinquième inclusivement.

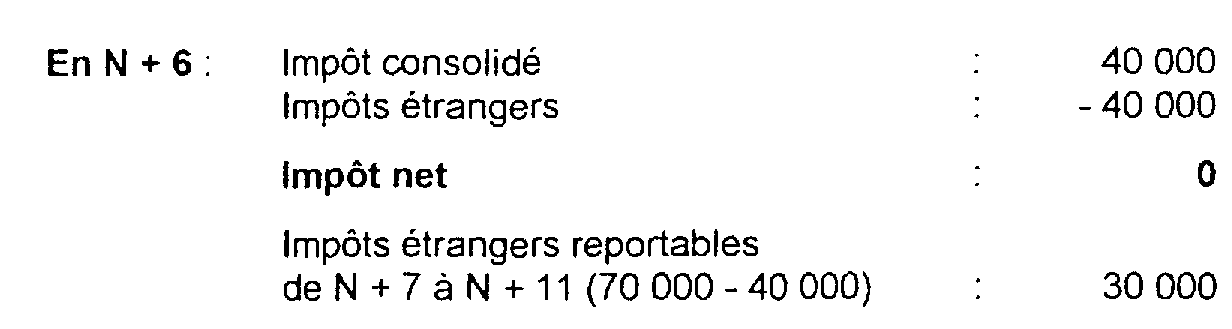

Ce report est effectué après imputation des impôts étrangers afférents à chacun de ces exercices en retenant en priorité les plus anciens (2ème alinéa de l'article 122 bis de l'annexe II au code général des impôts).

Ce report sur l'impôt consolidé se distingue du report de l'impôt payé au titre d'un même pays qu'entraîne la règle du butoir (cf. n° 131 ).

Lorsque le régime du bénéfice consolidé cesse de s'appliquer pour une société, les impôts étrangers non encore imputés sont définitivement perdus.

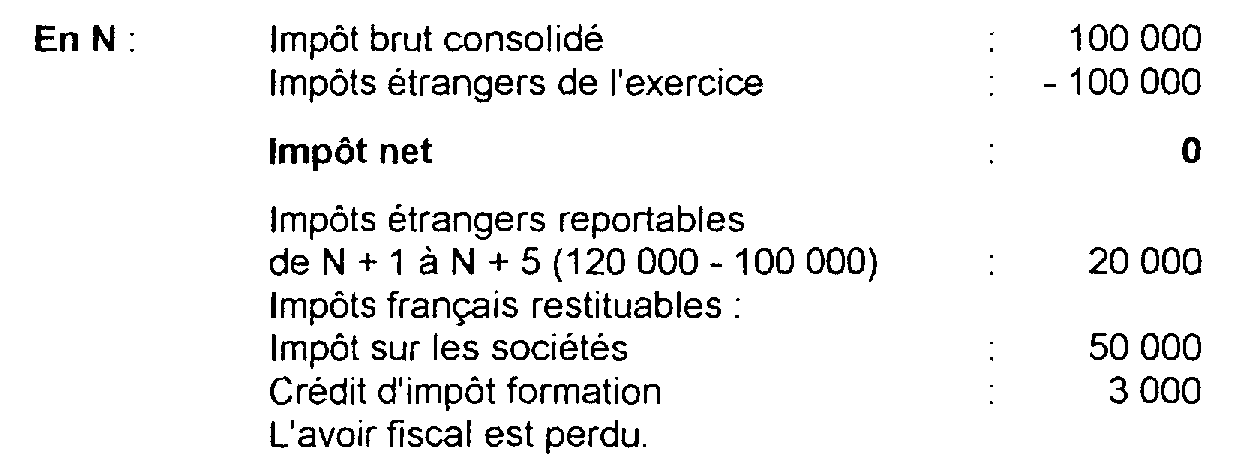

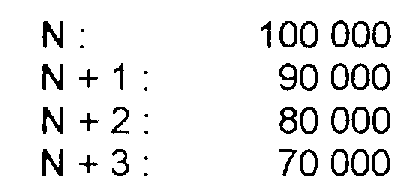

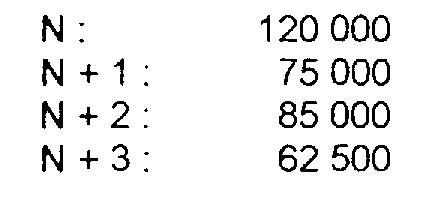

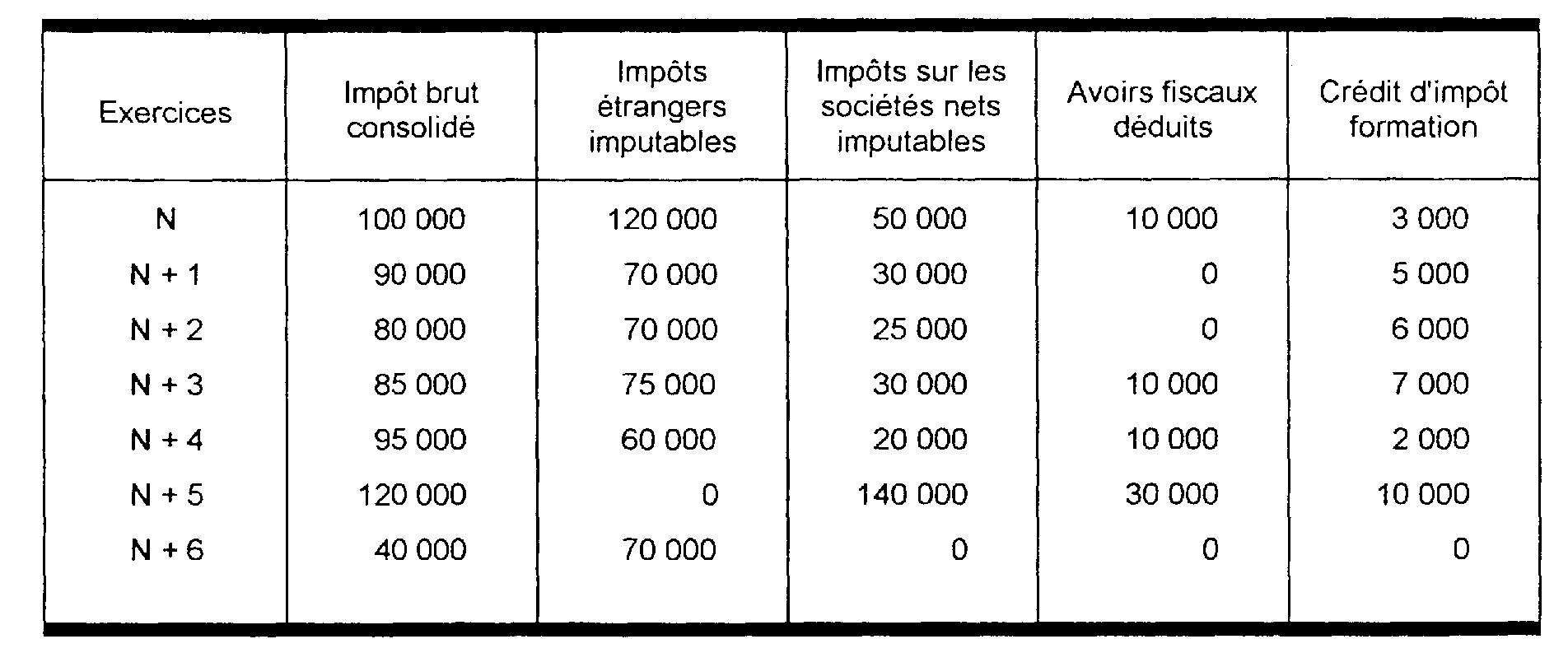

Exemple : L'impôt consolidé d'une société agréée est le suivant :

Le total des impôts étrangers imputables au titre de ces exercices est le suivant :

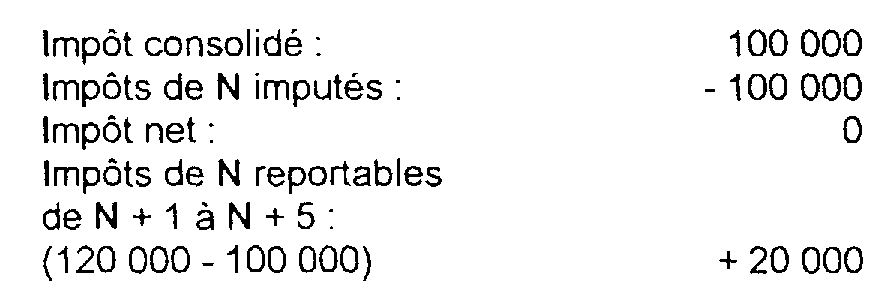

En N, l'imputation est la suivante :

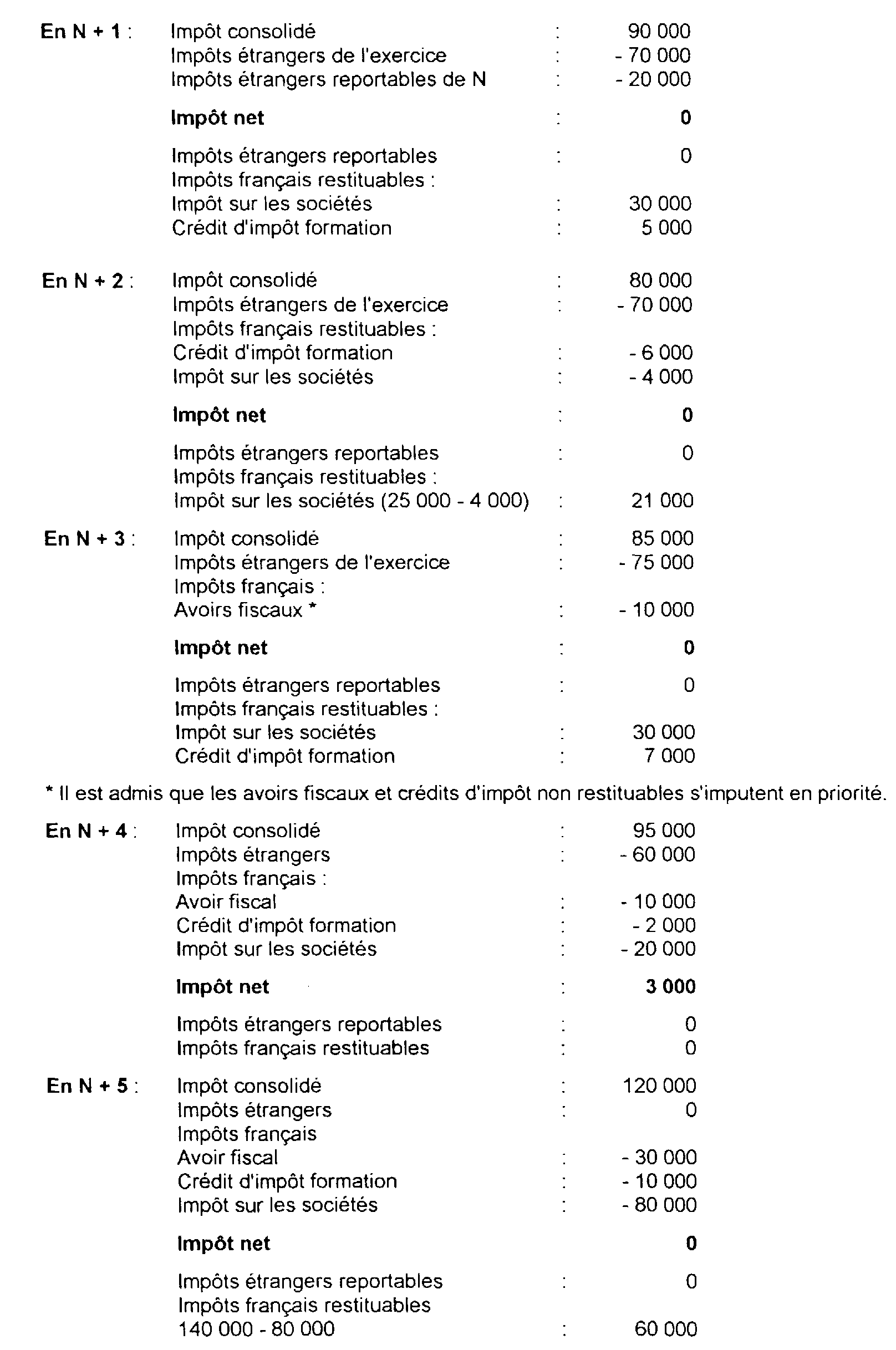

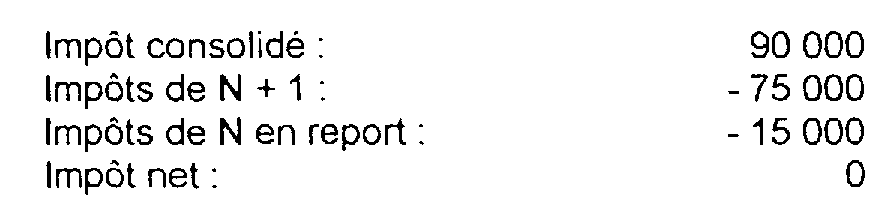

En N + 1, l'imputation est la suivante :

Report des impôts de N imputables jusqu'à N + 5 inclus :

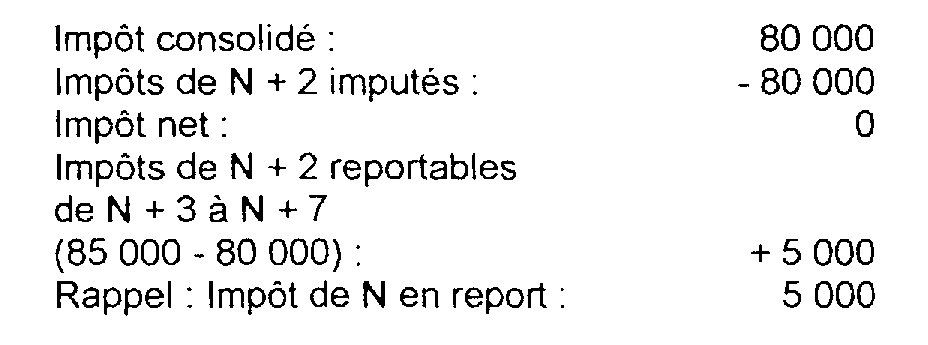

En N + 2 , l'imputation est la suivante :

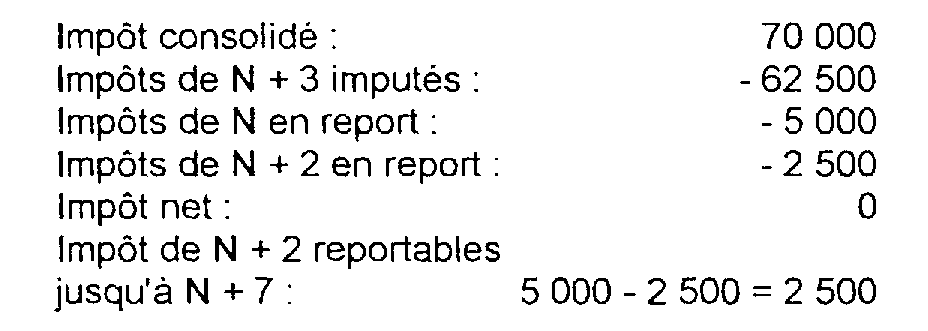

En N + 3 , l'imputation est la suivante :

2. Impôts français non imputés

136.La société agréée peut obtenir la restitution de la fraction des impôts qu'elle n'a pu imputer du fait de l'insuffisance de l'impôt consolidé. Il s'agit des impôts mentionnés au n° 133 , à l'exclusion de l'avoir fiscal qui n'est pas restituable aux sociétés soumises à l'impôt sur les sociétés et des crédits d'impôt non restituables en application des dispositions du code général des impôts.

En l'état actuel de la législation, le crédit d'impôt formation (CGI, article 244 quater C) et le crédit d'impôt pour accroissement de la durée d'utilisation des équipements pour réduction de la durée hebdomadaire de travail (CGI, article 244 quater E) 16 sont restituables.

Observations concernant le crédit d'impôt recherche

L'article 20 de la loi de finances pour 1993 a supprimé la possibilité de restitution du crédit d'impôt recherche au titre de l'année pour laquelle il a été calculé. Il est toutefois remboursé si, au terme d'un délai de trois ans, il n'a pu être imputé sur l'impôt dû par la société qui l'a acquis.

Le crédit d'impôt recherche conserve donc son caractère remboursable et à ce titre, la somme correspondante peut être restituée à la société agréée dans les conditions et limites prévues au 2 de l'article 123 de l'annexe II au code général des impôts.

Toutefois, la restitution à la société agréée ne peut être antérieure à l'utilisation du crédit d'impôt par la société dont les résultats sont compris dans le résultat consolidé.

La société agréée pourra donc obtenir au titre d'un exercice, le remboursement des sommes correspondant à ces crédits d'impôts lorsqu'ils auront été utilisés comme moyen de paiement de l'impôt dû par sa filiale au titre de ce même exercice. En revanche, la somme correspondant au crédit d'impôt recherche acquis par une filiale et non utilisé par celle-ci en paiement de l'impôt sur les sociétés ne pourra être remboursée à la société agréée.

Le crédit d'impôt en cause pourra dans cette situation être remboursé à la société filiale (ou à la société mère de celle-ci, si elle est membre d'un groupe défini à l'article 223 A du code général des impôts) dont les résultats sont consolidés, selon la procédure prévue à l'article 199 ter B du code déjà cité.

Pour apprécier si l'impôt payé par les exploitations indirectes françaises peut être remboursé, la société doit d'abord calculer l'impôt brut consolidé puis imputer sur cet impôt les impôts étrangers calculés dans les conditions mentionnées ci-avant, et enfin les crédits d'impôts non restituables et les avoirs fiscaux. S'il subsiste un solde, la société agréée peut obtenir la restitution des impôts payés par les exploitations indirectes françaises pour un montant égal à la différence entre ces impôts et ce solde. Cette restitution peut être obtenue dans les conditions indiquées au n° 150 .

III. Exemple récapitulatif d'imputation des impôts

137.Les données relatives à la détermination de l'impôt dû par une société agréée sont les suivantes :

Détermination de l'impôt net à payer par la société agréée