B.O.I. N° 6 du 16 JANVIER 2007

2) Total des droits détenus : 51 %.

Ce pourcentage autoriserait en principe l'application à l'encontre de H du dispositif prévu au I de l'article 209 B ; toutefois dans cette situation, en application des dispositions de l'article 102 T de l'annexe II du code général des impôts, les droits détenus par l'intermédiaire de PM (40 %) ne seraient pas retenus pour la détermination du pourcentage de résultat à prendre en compte au titre de FP dès lors que PM est imposée au titre de l'article 209 B à raison des résultats correspondants.

Par ailleurs, les droits que détient H dans FP par l'intermédiaire de la communauté d'intérêts existant avec M. B et sa fille (11 %) ne seraient pas, non plus, pris en compte pour le calcul de la proportion à retenir des résultats bénéficiaires de la structure étrangère.

Par suite, H ne serait pas, en définitive, soumise à l'imposition prévue au I de l'article 209 B.

c) Détention directe ou indirecte par une entreprise ou une entité juridique ayant en commun avec la personne morale française un actionnaire, un porteur de parts ou un titulaire de droits financiers ou de droits de vote qui dispose directement ou indirectement du nombre le plus élevé de droits de vote dans cette entreprise ou entité juridique et dans cette personne morale.

69.Cette disposition établit une communauté d'intérêts entre une entreprise ou une entité juridique et la personne morale française passible de l'impôt sur les sociétés dans la mesure où cette entreprise ou entité juridique et cette personne morale sont contrôlées par une même personne physique ou morale.

70.Le contrôle s'entend, aux termes du texte de loi, de la disposition par cette personne physique ou morale, directement ou indirectement, en droit ou en fait, du nombre le plus élevé de droits de vote dans l'entreprise ou l'entité juridique et dans la personne morale française.

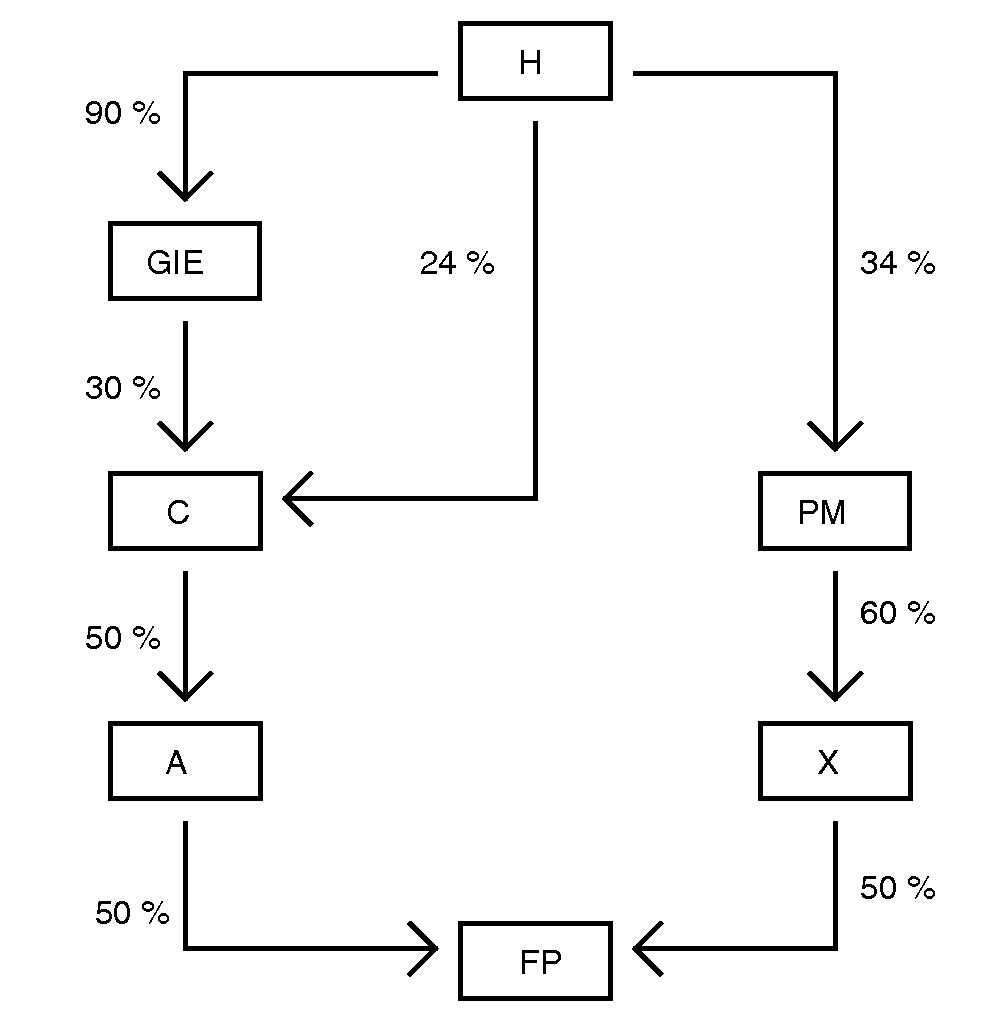

71.Exemple :

• Hypothèse : Soit le schéma suivant dans lequel :

- H et PM sont des sociétés de capitaux établies en France ;

- GIE est un groupement d'intérêt économique doté d'un capital ;

- aucun autre actionnaire de PM ne possède plus de 34 % des droits de vote dans PM ; GIE n'a pas le contrôle de C ;

- A, C et X sont établies à l'étranger et ne sont pas soumises à un régime fiscal privilégié ;

- FP est soumise hors de France à un régime fiscal privilégié ;

- les pourcentages indiquent une détention conjointe des droits de vote et des droits financiers.

• Solution : H possède, directement en ce qui concerne PM et, directement et indirectement par l'intermédiaire du GIE, pour C, le nombre le plus élevé de droits de vote dans PM et dans C ; il existe par conséquent une communauté d'intérêts entre C et PM et cette dernière est réputée détenir les droits possédés par C dans la structure soumise à un régime fiscal privilégié.

Calcul des droits détenus indirectement par PM dans FP :

- détention indirecte par une chaîne de droits financiers et de droits de vote : 60 % x 50 % = 30 % ;

- détention indirecte sous le couvert d'une communauté d'intérêts avec C : 50 % x 50 % = 25 %.

PM détenant indirectement 55 % des droits financiers et des droits de vote dans FP est soumise à l'imposition prévue au I de l'article 209 B ; toutefois, la proportion des résultats de FP à retenir pour son imposition est limitée à 30 %, les droits détenus dans le cadre de la communauté d'intérêts n'étant pas pris en compte pour le calcul de cette proportion.

72.Observation : Si C était établie en France, la communauté d'intérêts réciproque existant entre C et PM aurait pour effet de faire détenir indirectement à ces deux sociétés 55 % des actions de FP et donc de les assujettir à l'imposition prévue à l'article 209 B ; les deux sociétés C et PM seraient assujetties à l'imposition sur, respectivement, 25 % et 30 % des résultats de FP.

d) Détention directe ou indirecte par un partenaire commercial de la personne morale française dès lors que les relations entre cette personne morale et ce partenaire sont telles qu'il existe entre eux un lien de dépendance économique.

73.Le lien de dépendance peut être contractuel ou résulter des circonstances dans lesquelles s'établissent les relations entre deux entreprises.

74.La dépendance économique est à rapprocher de la notion de dépendance de fait qui peut exister dans les relations entre une société française et une entreprise étrangère et qui constitue l'une des conditions d'application de l'article 57 (cf. Doc. adm. 4 A 1211 n° 6 ).

75.Le lien de dépendance économique est notamment avéré lorsqu'il peut être établi que la cessation des relations d'affaires entre deux entreprises menacerait l'exploitation de l'un ou l'autre des partenaires concernés ou lorsqu'une entreprise a la capacité de dicter, dans son intérêt (ou dans celui du groupe), des conditions économiques défavorables à une autre entreprise. C'est ainsi, par exemple, qu'une entreprise peut, eu égard aux circonstances de fait, être considérée comme étant sous la dépendance de son banquier ou de son fournisseur.

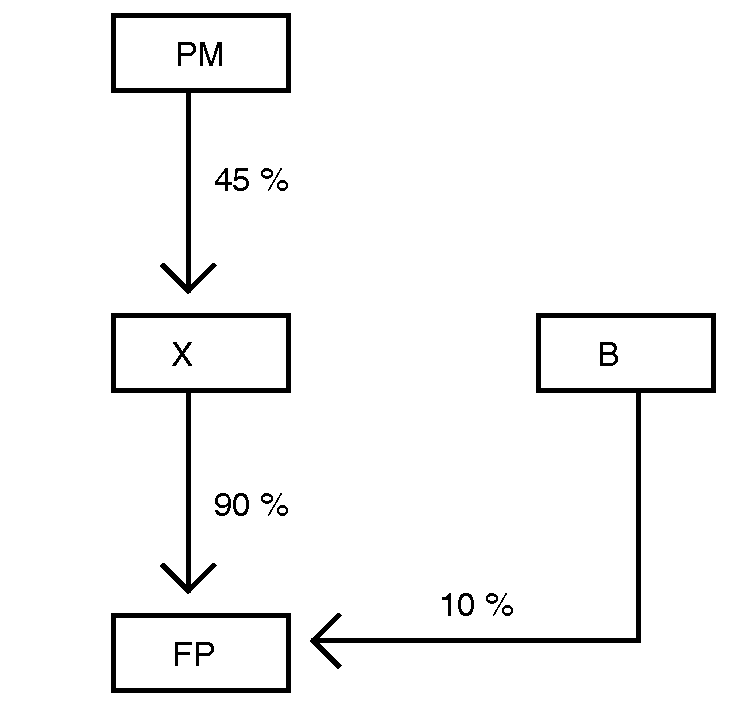

76.Exemple 1 :

• Hypothèse : Soit la structure suivante dans laquelle :

- PM est une société passible de l'impôt sur les sociétés ;

- X et B ne sont pas soumises à un régime fiscal privilégié ; B est le chef de file du pool bancaire assurant l'essentiel de la gestion des opérations financières de PM ;

- FP bénéficie hors de France d'un régime fiscal privilégié ;

- les pourcentages indiquent une détention conjointe des droits de vote et des droits financiers.

• Solution : Détermination des droits détenus indirectement par PM dans FP :

- dans une chaîne de droits de vote et de droits financiers : 45 % x 90 % = 40,5 % ;

- sous le couvert d'une communauté d'intérêts avec B, partenaire financier privilégié avec lequel il existe un lien de dépendance économique : 10 %.

PM détient donc, au sens du 2 du I de l'article 209 B, 50,5 % des droits financiers et droits de vote dans FP. Il en irait de même si, par exemple, B était le principal fournisseur de PM.

77.Exemple 2 :

• Hypothèse : Les sociétés françaises A et B passibles de l'impôt sur les sociétés détiennent chacune 26 % du capital d'une société FP.

La société A est le fournisseur exclusif de la société B, intervient dans la gestion de la société B et dans les conditions de la commercialisation des produits.

• Solution : Les sociétés A et B peuvent être considérées comme unies par une véritable communauté d'intérêts. Dès lors qu'elles détiennent ensemble 52 % du capital de FP, elles entrent dans le champ d'application du I de l'article 209 B.