B.O.I. N° 41 du 21 MARS 2007

Section 3 :

Entrée en vigueur du dispositif de neutralisation de certains effets de la fusion intra-groupe

38.Ce dispositif est applicable aux opérations de fusions intra-groupe réalisées au cours des exercices ouverts à compter du 1 er janvier 2006.

CHAPITRE 3 :

SIMPLIFICATION DES RETRAITEMENTS DE LA QUOTE-PART DE FRAIS ET CHARGES

Section 1 :

Régime actuel

39.Le 2 ème alinéa de l'article 223 B prévoit que le résultat d'ensemble du groupe doit être diminué de la quote-part de frais et charges qui se rapporte à des dividendes reçus par une société du groupe d'une autre société membre du groupe et qui bénéficient du régime des sociétés mères et filiales prévu aux articles 145 et 216.

40.Lors de la sortie de l'une ou de l'autre des sociétés distributrice ou bénéficiaire des produits de participation, ou de la cessation du régime de groupe, le 2 ème alinéa de l'article 223 R prévoit la réintégration, au niveau du résultat d'ensemble, de la quote-part de frais et charges précédemment déduite de ce résultat et afférente à des dividendes distribués entre ces deux sociétés et provenant de résultats réalisés avant l'entrée dans le groupe.

Section 2 :

Nouveau dispositif

Sous-section 1 :

Suppression de la réintégration de la fraction de la quote-part de frais et charges relative à des distributions de résultats antérieurs à l'appartenance au groupe

41. L'article 112 de la loi de finances pour 2006 supprime le 2 ème alinéa de l'article 223 R.

Désormais, la quote-part de frais et charges relative à des dividendes distribués pendant la période d'appartenance au groupe mais portant sur des résultats réalisés avant l'entrée dans le groupe de la société distributrice ne doit plus être réintégrée au résultat d'ensemble en cas de sortie du groupe de l'une des deux sociétés, distributrice ou bénéficiaire des distributions ou lors de la cessation du régime de groupe.

42. Les neutralisations des quote-parts de frais et charges effectuées pendant la période d'appartenance au groupe sont donc définitives, même si elles sont afférentes à des dividendes prélevés sur des bénéfices antérieurs à l'entrée dans le groupe.

Sous-section 2 :

Suppression de la neutralisation de la quote-part de frais et charges portant sur les dividendes versés la première année

43. En contrepartie de la suppression de la réintégration de la quote-part de frais et charges en cas de sortie, l'article 112 de la loi de finances pour 2006 supprime la neutralisation de la quote-part de frais et charges relative à des dividendes versés au cours de la première année d'appartenance au groupe de la société distributrice.

44. Ainsi, la quote-part de frais et charges relative à des dividendes versés par la société distributrice, au cours de son premier exercice d'appartenance au groupe et réintégrée au niveau du résultat fiscal de la société bénéficiaire et membre du même groupe, ne doit plus être déduite du résultat d'ensemble de ce même exercice.

45. A partir du second exercice d'appartenance au groupe de la société distributrice, les quote-parts de frais et charges sont neutralisées définitivement pour la détermination du résultat d'ensemble du groupe. En effet, la sortie de la société versante, de la société bénéficiaire ou encore la cessation du groupe, n'entraîne plus de réintégration au résultat d'ensemble.

Cette nouvelle mesure s'applique à tous les dividendes versés, sans distinguer selon qu'ils portent ou non sur des bénéfices réalisés avant l'entrée dans le groupe.

Exemple :

Par hypothèse, les quote-parts de frais et charges ne sont pas plafonnées au montant des frais et charges de toute nature exposés par la société et sont donc égales à 5 % des produits des participations.

Une société A entre, à compter du 1 er janvier N, dans un groupe fiscal. Le groupe a un exercice qui correspond à l'année civile.

Cette société verse en N à sa société mère un dividende de 200 qui provient à hauteur de 150 des bénéfices réalisés avant N et qui correspond à hauteur de 50 à un acompte sur dividendes de l'exercice en cours. La quote-part de frais et charges de 5 % soit 10, afférente à ce dividende versé au cours du premier exercice d'appartenance au groupe ne doit pas être neutralisée pour la détermination du résultat d'ensemble du groupe.

En N+1, la société A verse à sa société mère un dividende de 400 qui provient à hauteur de 300 des bénéfices réalisés avant N et à hauteur de 100 à des bénéfices de N. La quote-part de frais et charges de 5 % soit 20, relative à l'ensemble des dividendes versés au titre de cet exercice est neutralisée, donc déduite, au niveau du résultat d'ensemble du groupe.

De N+2 à N+6, la société A verse au titre de chaque exercice 500 de dividendes. La quote-part de frais et charges de 5 % soit 25, réintégrée au niveau du résultat propre de la société bénéficiaire, doit être neutralisée pour la détermination du résultat d'ensemble de chaque exercice.

En N+7, la société distributrice sort du groupe. Aucune réintégration n'est à effectuer au titre de la fraction de la quote-part de frais et charges afférente à des dividendes prélevés sur des résultats réalisés avant l'entrée dans le groupe.

Sous-section 3 :

Précisions sur la notion de dividendes

46. Les dividendes correspondent aux produits des participations éligibles au régime des sociétés mères et définis dans la documentation de base 4 H 2114 paragraphe 2 .

47. Par ailleurs, les nouvelles dispositions s'appliquent à tous les dividendes versés, sans distinguer selon qu'ils portent sur des dividendes ou des acomptes sur dividendes.

Section 3 :

Entrée en vigueur

48. Les dispositions relatives à la suppression de la réintégration de la quote-part de frais et charges relative à des distributions de résultats antérieurs à l'appartenance au groupe sont applicables aux exercices ouverts à compter du 1 er janvier 2006. Pour les sorties de groupe intervenues au titre d'exercices ouverts à compter de cette date, il n'y a donc plus de réintégration à effectuer au titre de la quote-part de frais et charges précédemment neutralisée.

Les dispositions visant à la suppression de la neutralisation de la quote-part de frais et charges portant sur les dividendes versés au cours de la première année d'appartenance au groupe sont également applicables aux exercices ouverts à compter du 1 er janvier 2006. Dans le cas où les sociétés du groupe n'ont pas la même date d'ouverture (après application des dispositions de c, d et e du 6 de l'article 223 L), il convient de retenir la date d'ouverture de la société mère du groupe.

Exemple :

Soit une société A, tête d'un groupe, dont l'exercice social correspond à l'année civile.

Le 1 er octobre 2005, elle vient à être détenue à 95 % par la société B, société mère d'un deuxième groupe dont l'exercice social de douze mois s'ouvre le 1 er juin et s'achève le 31 mai.

La société A et ses filiales modifient alors leur date de clôture d'exercice pour la fixer au 31 mai pour appartenir au groupe constitué par la société B à compter du 1 er janvier 2006 (1 er exercice de A et de ses filiales : 01/01/06 - 31/05/2006).

En mai 2006, la société A verse des dividendes à la société B. La société mère du nouveau groupe B ayant ouvert son exercice avant le 1 er janvier 2006, les nouvelles dispositions ne sont pas applicables. En revanche, si B avait ouvert son exercice le 1 er janvier 2006, la quote-part de frais et charges afférente aux dividendes versés par A à B ne serait pas neutralisée pour la détermination du résultat d'ensemble du nouveau groupe.

Lorsqu'en application du c, d ou e du 6 de l'article 223 L, les sociétés membres d'un groupe ayant cessé entrent dans un nouveau groupe, la quote-part de frais et charges afférente aux produits distribués par ces sociétés lors de leur premier exercice d'appartenance au nouveau groupe n'est pas neutralisée. Cette disposition s'applique, en particulier, aux distributions réalisées entre sociétés membres du groupe ayant cessé.

CHAPITRE 4 :

AMÉNAGEMENT DU DISPOSITIF DE RÉINTÉGRATION DES CHARGES FINANCIÈRES PRÉVU AU 7ÈME ALINÉA DE L'ARTICLE 223 B (article 40 de la loi de finances rectificative pour 2005)

Section 1 :

Précisions apportées à la notion de contrôle

Sous-section 1 :

Régime actuel

49.En vertu du 7 ème alinéa de l'article 223 B, une partie des charges financières du groupe doit être réintégrée au résultat d'ensemble lorsqu'une société a acquis les titres d'une société, qui devient membre du même groupe, aux personnes qui la contrôlent directement ou indirectement ou à des sociétés que ces personnes contrôlent directement ou indirectement (dispositif dit de l'amendement « Charasse »).

50.La doctrine administrative (DB 4 H 6623 § 91 à 100 ) définit la notion de contrôle direct, de contrôle indirect et de contrôle de fait.

Ainsi, une personne possède le contrôle direct d'une société si elle détient directement la majorité des droits de vote dans les assemblées.

Par ailleurs, une participation détenue par une société est considérée comme détenue indirectement par la personne qui contrôle cette société. Lorsque le contrôle est exercé par l'intermédiaire de sociétés elles-mêmes contrôlées, il résulte des droits de vote détenus dans la société par la dernière société interposée, sans qu'il y ait lieu de procéder à la multiplication des taux de détention.

Enfin, pour l'application du dispositif de réintégration des charges financières, une personne contrôle également une société lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société. Les droits de vote dont la personne dispose s'entendent de ceux qu'elle détient directement ou indirectement par l'intermédiaire d'autres sociétés qu'elle contrôle. Le contrôle est exercé lorsque la personne dispose, directement ou indirectement, d'une fraction des droits de vote supérieure à la minorité de blocage et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne.

Le contrôle de fait peut également résulter de l'exercice d'une influence dominante sur une société en vertu d'un contrat ou de clauses statutaires lorsque la société dominante est associée ou actionnaire de cette société. Le contrôle de fait peut aussi être exercé conjointement par un nombre limité d'associés ou d'actionnaires, de sorte que les décisions résultent de leur accord.

En présence de cessions de titres d'une société réalisées par plusieurs personnes, le contrôle conjoint de la société cessionnaire s'apprécie en faisant masse de l'ensemble des contrôles exercés par chacun des vendeurs, que ces personnes aient conclu ou non entre elles un accord.

Sous-section 2 :

Nouveau dispositif

51.L'article 40 de la loi de finances rectificative pour 2005 précise la notion de contrôle direct ou indirect de la société cessionnaire ou de la société cédante. Désormais, la notion de contrôle correspond à celle qui est définie à l'article L. 233-3 du code de commerce.

52.Ainsi, une personne morale ou physique contrôle une société lorsque :

- elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de la société ;

- elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

- elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ;

- elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société.

Une personne est présumée exercer ce contrôle lorsqu'elle dispose, directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne.

De plus, conformément à l'article L. 233-4 du code de commerce, lorsqu'une personne contrôle une société, toute participation détenue par cette dernière est réputée détenue indirectement par la première personne. _

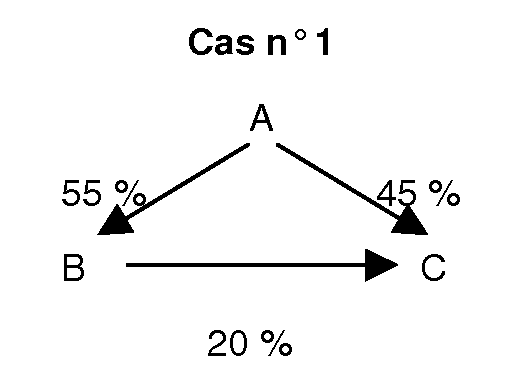

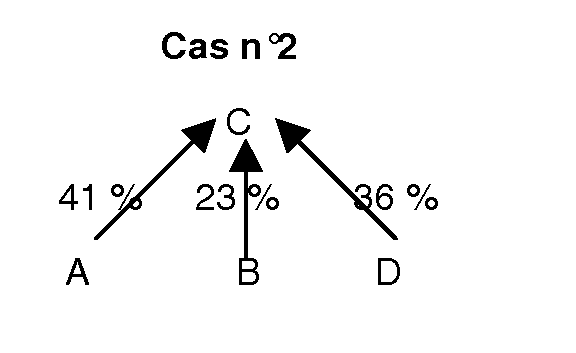

Exemples :

Dans le cas n°1, A contrôle C, car elle exerce sur elle un contrôle direct à 45 % et un contrôle indirect à 20 %.

Dans le cas n°2, A est présumée contrôler la société C, car elle détient plus de 40 % des droits de vote de celle-ci et aucun autre actionnaire ne détient directement ou indirectement une fraction supérieure.

53.En outre, le contrôle peut être exercé conjointement par deux ou plusieurs personnes qui agissent de concert, lorsque celles-ci déterminent en fait les décisions prises en assemblée générale.

Conformément à l'article L. 233-10 du code de commerce, des personnes agissent de concert lorsqu'elles ont conclu un accord en vue d'acquérir ou de céder des droits de vote ou en vue d'exercer les droits de vote, pour mettre en oeuvre une politique vis-à-vis de la société.

Un tel accord est présumé exister :

- entre une société, le président de son conseil d'administration et ses directeurs généraux ou les membres de son directoire ou ses gérants ;

- entre une société et les sociétés qu'elle contrôle au sens de l'article L. 233-3 du code de commerce ;

- entre des sociétés contrôlées par la même ou les mêmes personnes ;

- entre les associés d'une société par actions simplifiée à l'égard des sociétés que celle-ci contrôle.

Exemples :

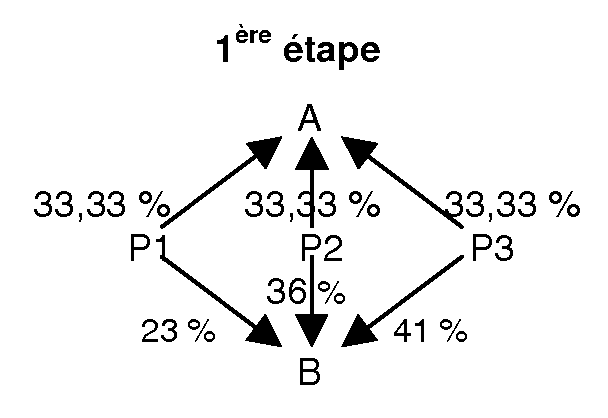

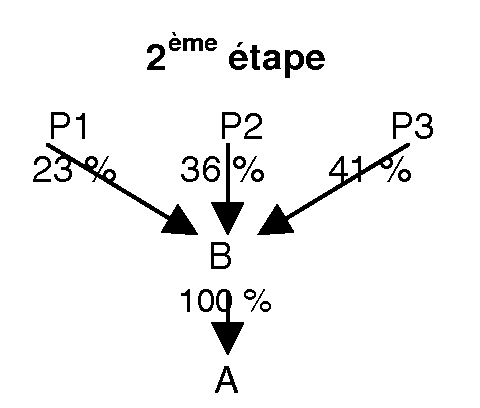

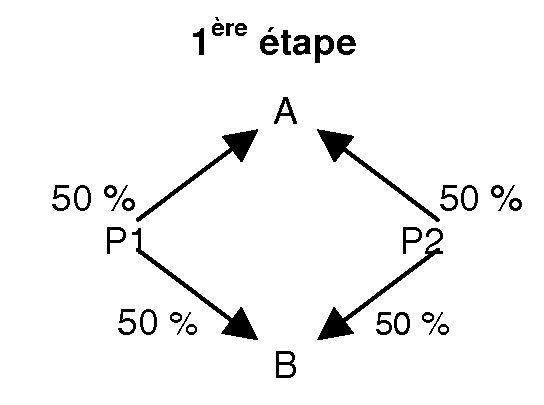

Cas n°1

Soit 3 personnes physiques P1, P2 et P3 et deux sociétés A et B. P1, P2 et P3 détiennent ensemble la totalité du capital et des droits de vote des sociétés A et B. La société B est tête d'un groupe fiscal. Elle acquiert auprès de ses trois actionnaires (P1, P2 et P3) la totalité des titres de la société A qui devient membre de son groupe fiscal.

Le dispositif de réintégration est applicable à l'acquisition par B des titres de A auprès de P3 qui est présumée contrôler la société B.

En revanche, il ne s'applique pas à raison des cessions réalisées par P1 et P2. Cependant, si P1 et P2 agissent de concert et déterminent en fait les décisions prises en assemblée générale, le contrôle de B est alors exercé conjointement par P1 et P2 et le dispositif de réintégration des charges financières s'applique à raison de l'ensemble des cessions de titres réalisées par P1et P2 mais non à celle réalisée par P3.

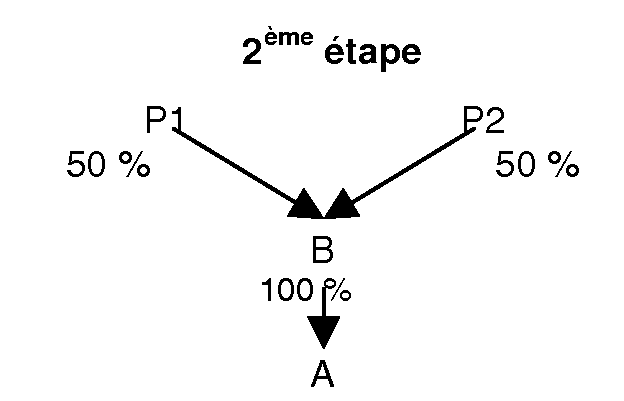

Cas n°2 :

Soit 2 personnes physiques P1 et P2 et deux sociétés A et B. P1 et P2 détiennent chacun 50% des sociétés A et B. La société B est tête d'un groupe fiscal. Elle acquiert auprès de P1 et P2, la totalité des titres de la société A qui devient membre de son groupe fiscal.

Dans cette hypothèse, P1 et P2 ne détiennent pas la majorité des droits de vote de B. Néanmoins, au cas présent, pour la bonne marche de l'entreprise, P1 et P2 agissent de concert. Cette action de concert aboutit à ce qu'elles déterminent en fait ensemble les décisions prises en assemblée générale.

Dans ces conditions, le dispositif de réintégration des charges financières est applicable à l'acquisition par B des titres de A auprès de P1 et P2.

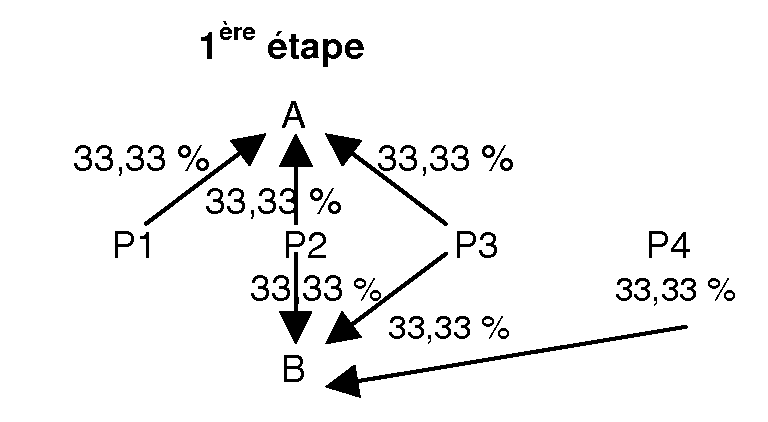

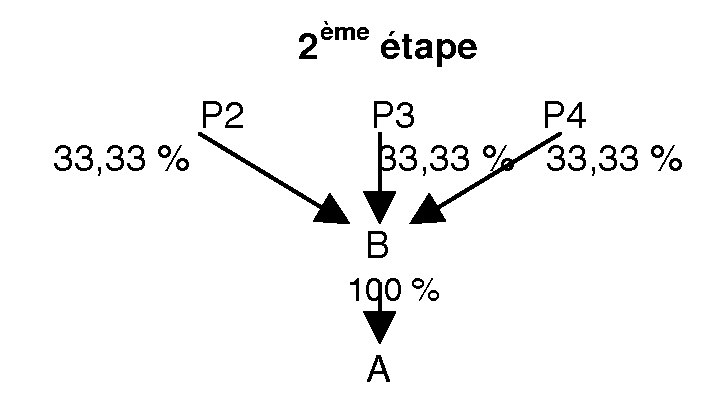

Cas n° 3 :

Soit 4 personnes physiques P1, P2, P3 et P4 et deux sociétés A et B. P1, P2 et P3 détiennent chacune 33,33% de la société A.

P2, P3 et P4 détiennent chacune 33,33 % de la société B. P2 et P4 agissant de concert, déterminent en fait les décisions prises en assemblée générale de B si bien qu'elles exercent un contrôle conjoint sur B.

La société B est tête d'un groupe fiscal. Elle acquiert auprès de ses trois actionnaires (P1, P2 et P3) la totalité des titres de la société A qui devient membre de son groupe fiscal.

P2 exerçant un contrôle sur la société cessionnaire B, le dispositif de réintégration des charges financières est applicable à l'acquisition par B des titres de A auprès de P2. Il ne s'applique pas à l'acquisition des titres A auprès de P1 et P3.