B.O.I. N° 32 DU 16 MARS 2012

BULLETIN OFFICIEL DES IMPÔTS

4 H-5-12

N° 32 DU 16 MARS 2012

INSTRUCTION DU 9 MARS 2012

REGIME FISCAL APPLICABLE AUX MUTUELLES ET A LEURS UNIONS REGIES PAR LES LIVRES I ET III DU CODE DE LA MUTUALITE. IS, IFA, CET, TVA. DISPOSITIONS DIVERSES.

NOR : ECE L 12 10018 J

Bureaux B 2 et D 1

|

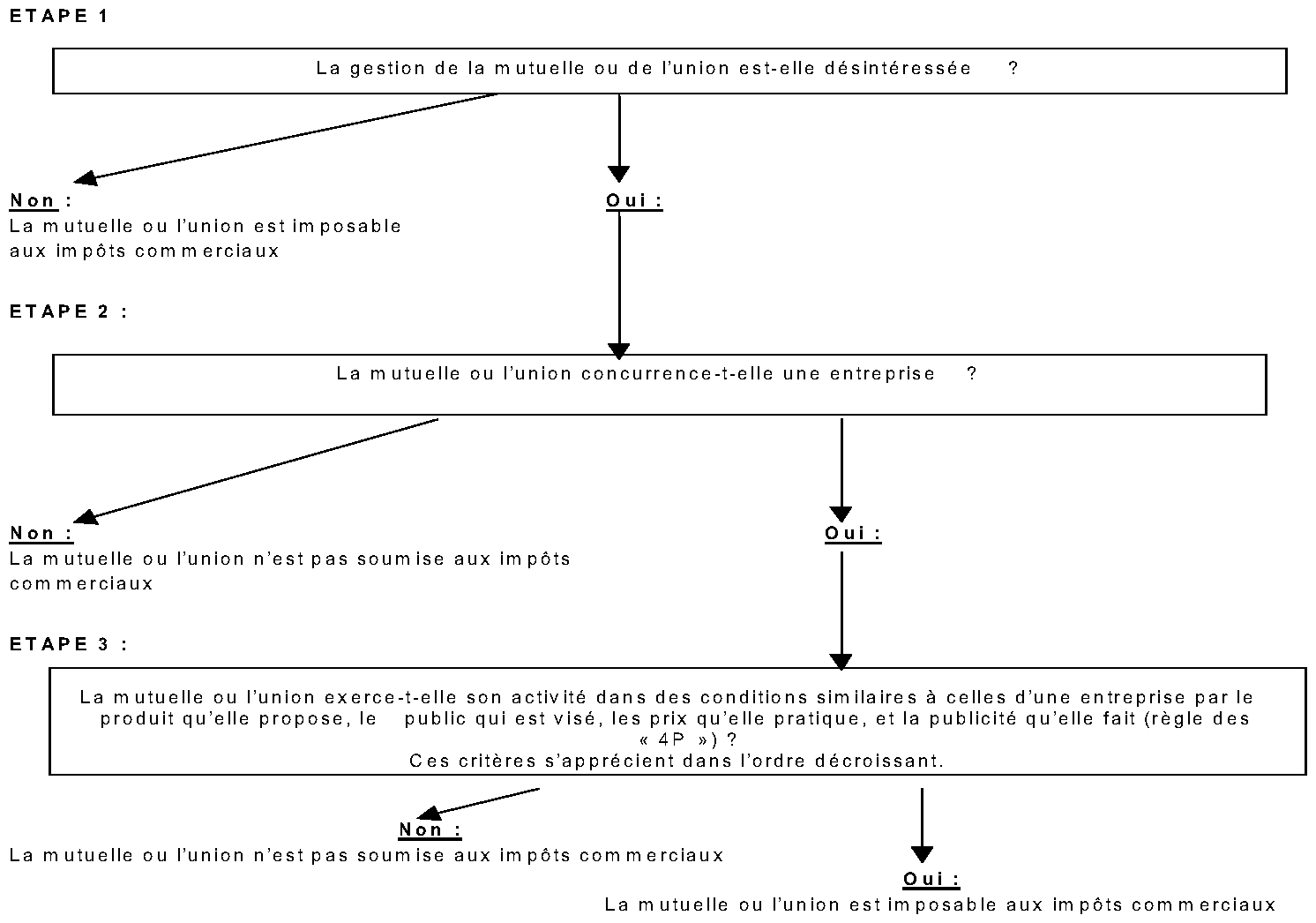

PRESENTATION

La présente instruction précise le régime fiscal applicable aux mutuelles et à leurs unions exerçant des activités régies par le Livre I et le Livre III du code de la mutualité. Afin de déterminer le régime fiscal de ces mutuelles et de leurs unions, il convient de procéder à l'analyse du caractère lucratif ou non de leur activité. Si l'activité est considérée comme non lucrative, la mutuelle ou l'union est hors du champ des impôts commerciaux (impôt sur les sociétés de droit commun, imposition forfaitaire annuelle, contribution économique territoriale et taxe sur la valeur ajoutée). En revanche, si son activité est lucrative, la mutuelle ou l'union sera soumise aux impôts commerciaux. La présente instruction précise les modalités de détermination du caractère non lucratif ou lucratif des activités exercées par les mutuelles et leurs unions régies par le Livre I et le Livre III du code de la mutualité. |

||||

|

INTRODUCTION

1.Les activités des mutuelles 1 et de leurs unions 2 sont régies par les livres I, II et III du code de la mutualité. Ces activités sont les suivantes :

- livre I : toute activité ne relevant pas du livre II ou du livre III du code de la mutualité ;

- livre II : activités liées aux opérations d'assurance et de capitalisation ;

- livre III : activités liées à la prévention, l'action sociale et la gestion de réalisations sanitaires et sociales.

2.La présente instruction présente le régime fiscal applicable aux mutuelles relevant du livre I et du livre III du code précité.

3.Le régime fiscal des mutuelles régies par le livre I et le livre III du code de la mutualité s'apprécie par rapport aux règles définies en matière de fiscalité des organismes sans but lucratif.

Ainsi, une mutuelle ou une union régie par le livre I ou le livre III du code de la mutualité sera considérée comme non lucrative si sa gestion est désintéressée et si elle n'entre pas en concurrence avec des organismes du secteur lucratif. Si son activité est toutefois concurrentielle, il convient alors d'apprécier si ses modalités de gestion sont différentes de celles d'une entreprise commerciale au moyen de l'analyse des critères dits des « 4 P » (Produit, Public, Prix et Publicité).

4.En outre, les fédérations et unions de mutuelles régies par le livre I du code de la mutualité exerçant une activité portant sur l'étude et la défense des droits et des intérêts collectifs et matériels ou moraux de leurs membres ou des personnes qu'elles représentent ne sont pas en principe soumises aux impôts commerciaux.

Ce n'est que si leur gestion n'est pas désintéressée ou qu'elles exercent une activité lucrative qu'elle sont susceptibles d'être soumises aux impôts commerciaux (impôt sur les sociétés de droit commun, imposition forfaitaire annuelle, taxe sur la valeur ajoutée et contribution économique territoriale).

NB : Sauf mention contraire, les articles cités sont ceux du code général des impôts.

TITRE 1 :

REGIME FISCAL APPLICABLE AUX MUTUELLES ET A LEURS UNIONS REGIES PAR LE LIVRE I OU LE LIVRE III DU CODE DE LA MUTUALITE

CHAPITRE 1 :

MUTUELLES ET UNIONS CONCERNEES

5.Sont concernées les mutuelles et leurs unions dont les activités relèvent du livre I (mutuelles et unions dont les activités ne relèvent ni du livre II ni du livre III du code de la mutualité) et du livre III du code de la mutualité (mutuelles et unions de mutuelles pratiquant la prévention, l'action sociale et la gestion de réalisations sanitaires et sociales).

6.Au titre des mutuelles et des unions régies par le livre I du code de la mutualité, sont notamment définis comme tels :

- les systèmes fédéraux de garantie définis à l'article L. 111-6 du code de la mutualité ;

- les fédérations de mutuelles définies à l'article L. 111-5 du code de la mutualité ;

- les mutuelles et les unions exerçant l'activité d'animation et de coordination de la vie mutualiste au plan local ainsi que l'activité de prévention et de promotion de la santé ;

- les mutuelles ou les unions procédant à la mise en œuvre de la formation des élus mutualistes ;

- les mutuelles ou les unions proposant des prestations de services pour faciliter l'activité de leurs membres.

7.Au titre des activités relevant du livre III du code de la mutualité, sont notamment comprises :

- dans le secteur sanitaire : les activités exercées par des établissements de santé de court séjour (médecine, chirurgie et obstétrique), les établissements de soins de suite et de réadaptation, les établissements de santé mentale, l'hospitalisation à domicile (HAD) (Cf. annexe 2, fiches techniques n os 2, 5 et 6) ;

- dans le secteur médico-social : les activités exercées par des établissements pour personnes âgées (EPA) (cf. annexe 2, fiche technique n° 4), les services de soins infirmiers à domicile (SSIAD) (cf. annexe 2, fiche technique n° 9), les services d'aide et d'accompagnement à domicile (cf. annexe 2, fiche technique n° 1), les établissements et services pour personnes en situation de handicap (cf. annexe 2, fiche technique n° 8) ;

- dans le secteur ambulatoire : les activités exercées par des centres de santé (cf. annexe 2, fiche technique n° 3), les centres d'optique (cf. annexe 2, fiche technique n° 11), les centres d'audioprothèse (cf. annexe 2, fiche technique n° 12), les pharmacies (cf. annexe 2, fiche technique n° 10) ;

- au titre des initiatives sociales : les activités consistant à proposer des logements à des personnes nécessitant une aide (jeunes, familles monoparentales, personnes en difficulté) ;

- au titre des actions sociales et de prévention : les activités consistant à verser des dotations ou des allocations aux personnes en situation de fragilité, à réaliser des campagnes de prévention au profit de tous publics (adhérents ou non).

CHAPITRE 2 :

CRITERES D'APPRECIATION DE LA NON-LUCRATIVITE

8.Il convient, pour chaque activité de la mutuelle ou de l'union régie par le livre I ou le livre III du code de la mutualité, de procéder à l'analyse du caractère lucratif ou non lucratif de cette activité.

9.Le schéma suivant décrit la démarche à suivre par chaque mutuelle ou chaque union régie par le livre I ou le livre III du code de la mutualité :

Section 1 :

Caractère intéressé ou désintéressé de la gestion de la mutuelle ou de l'union

10.Pour ne pas être soumises aux impôts commerciaux, les mutuelles et leurs unions régies par le livre I et le livre III du code de la mutualité doivent avoir une gestion désintéressée.

11.Le caractère désintéressé de la gestion d'une mutuelle ou d'une union est avéré si les conditions suivantes sont satisfaites :

- la mutuelle ou l'union est gérée et administrée à titre bénévole par des personnes n'ayant elles-mêmes, ou par personnes interposées, aucun intérêt direct ou indirect dans les résultats de l'exploitation ;

- la mutuelle ou l'union ne procède à aucune distribution directe ou indirecte de bénéfice, sous quelle que forme que ce soit.

12.Toutefois, la rémunération de certains dirigeants ne remet pas en cause le caractère désintéressé de la gestion si les conditions prévues aux articles L. 114-9, L. 114-17, L 114-26, L 114-28 et L. 114-31 du code de la mutualité sont satisfaites 3 et si elle n'excède pas les plafonds mentionnés au paragraphe 13 .

13.Pour l'appréciation de l'ensemble de ces conditions, il convient d'examiner :

- la rémunération des dirigeants de la mutuelle ou de l'union ;

- les autres avantages procurés aux dirigeants ;

- les prélèvements effectués sur les ressources.

Le montant des rémunérations ou avantages versés aux dirigeants ou à leur profit, sous quelque forme que ce soit 4 , ne doit pas excéder les plafonds mentionnés aux articles R.114-5 à R. 114-7 du code de la mutualité.

Sont considérés comme dirigeants les membres du conseil d'administration ou de l'organe qui en tient lieu, quelle qu'en soit la dénomination.

La rémunération allouée doit bien entendu être en adéquation avec les sujétions des dirigeants : elle doit être la contrepartie de l'exercice effectif de leur mandat, être proportionnée aux sujétions qui leur sont effectivement imposées, notamment en ce qui concerne le temps de travail et être comparable à celles couramment versées pour des responsabilités de nature similaire et de niveau équivalent.

Section 2 :

La mutuelle ou l'union concurrence un organisme du secteur lucratif

Sous-section 1 :

En cas de gestion désintéressée, le caractère lucratif d'une mutuelle ou d'une union ne peut être constaté que si celle-ci concurrence un organisme du secteur lucratif

14.La situation de la mutuelle ou de l'union s'apprécie concrètement par rapport à des entreprises ou des organismes lucratifs exerçant la même activité, dans le même secteur.

15.L'appréciation de la concurrence ne s'effectue pas en fonction de catégories générales d'activités (activités sociales, prestations de soins…) mais à l'intérieur de ces catégories. C'est à un niveau fin que l'identité d'activités doit être appréciée.

Ainsi, les activités de foyer d'accueil pour les familles de personnes hospitalisées (cf. annexe 2, fiche technique n° 7) ne présentent pas un caractère identique à celles s'adressant à des personnes âgées (cf. annexe 2, fiche technique n°4) ou à des individus placés en situation de précarité.

Il convient donc de se poser la question de savoir si le public peut indifféremment s'adresser à une structure lucrative ou non lucrative. Cet élément s'apprécie en fonction de la situation géographique de l'établissement géré par la mutuelle ou de l'union exerçant une activité régie par le livre I ou le livre III du code de la mutualité.