B.O.I. N° 56 DU 23 MAI 2012

Section 3 :

Modalités d'imputation des déficits

Sous-section 1 :

Règles générales

15.Pour les exercices clos à compter du 21 septembre 2011, en application des dispositions du 3 ème alinéa du I de l'article 209, sous réserve de l'option pour le report en arrière prévue à l'article 220 quinquies, en cas de déficit subi pendant un exercice, ce déficit est considéré comme une charge de l'exercice suivant et déduit du bénéfice réalisé pendant ledit exercice dans la limite d'un montant de 1 000 000 € majoré de 60 % du montant correspondant au bénéfice imposable dudit exercice excédant ce premier montant.

Si ce bénéfice n'est pas suffisant pour que la déduction puisse être intégralement opérée, l'excédent du déficit est reporté dans les mêmes conditions sur les exercices suivants.

Il en est de même de la fraction de déficit non admise en déduction en application des nouvelles dispositions.

Exemple :

Soit une entreprise qui :

- au titre de l'exercice clos en N, a subi un déficit d'un montant de 2 000 000 € ;

- en N+1, elle réalise un bénéfice égal à 1 500 000 €.

Compte tenu du plafonnement de l'imputation des déficits antérieurs :

- le déficit antérieur imputable sur N+1 est de 1 300 000 € [= 1 000 000 € + (60 % x 500 000 €)]

- et le bénéfice taxable au titre de l'exercice clos en N+1 sera égal à 200 000 € (= 1 500 000 € – 1 300 000 €).

La fraction du déficit subi en N non admise en déduction du bénéfice N+1 en application des nouvelles règles de plafonnement est reportée sur les exercices suivants, de sorte qu'à la clôture de l'exercice N+1, le montant des déficits reportables est égal à 700 000 €.

16.Par ailleurs, il résulte des nouvelles dispositions de l'article 209 que, lorsque sur un exercice donné, le montant des déficits imputables ou le montant du bénéfice sur lequel des déficits peuvent être imputés sont inférieurs à 1 000 000 €, les mesures de plafonnement évoquées au n° 15 ne trouvent pas à s'appliquer au titre de l'exercice considéré.

Exemple :

Soit une entreprise ayant subi un déficit d'un montant de 900 000 € au titre de l'exercice clos en N.

En N+1, elle réalise un bénéfice égal à 1 500 000 €.

La mesure de plafonnement de l'imputation des déficits antérieurs ne trouve pas à s'appliquer en pareille hypothèse puisque le déficit à reporter est inférieur à 1 000 000 €. La société peut donc imputer l'intégralité du déficit subi en N, de sorte que le bénéfice taxable au titre de l'exercice N+1 sera égal à 600 000 €.

Sous-section 2 :

Règles particulières

A. CAS DES PME POUR LESQUELLES LES BENEFICES SONT SOUMIS POUR PARTIE AU TAUX REDUIT D'IMPOT SUR LES SOCIETES 3

17.En application du b du I de l'article 219, pour les redevables de l'IS ayant réalisé un chiffre d'affaires de moins de 7 630 000 € au cours de l'exercice ou de la période d'imposition, ramené s'il y a lieu à douze mois, le taux de l'IS applicable au bénéfice imposable est fixé, dans la limite de 38 120 € de bénéfice imposable par période de douze mois, à 15 %

Ce régime est commenté au BOI 4 H-4-02 .

18.S'agissant de ces sociétés, les règles de plafonnement de l'imputation des déficits s'appliquent avant détermination de la quote-part de bénéfice soumise au taux réduit.

Exemple : soit une entreprise ayant subi un déficit d'un montant de 2 000 000 € au titre de l'exercice clos en N. En N+1, elle réalise un bénéfice égal à 1 500 000 €, éligible pour partie au taux réduit de l'IS (données identiques que l'exemple du n° 15 ).

* Application des règles de plafonnement :

Comme pour l'ensemble des sociétés à l'IS, il convient d'appliquer dans un premier temps les règles de plafonnement de l'imputation des déficits antérieurs (comme au n° 15 ) :

- le déficit antérieur imputable sur N+1 est de 1 300 000 € [1 000 000 € + (60 % x 500 000 €)]

- et le bénéfice taxable au titre de l'exercice clos en N+1 sera égal à 200 000 € (= 1 500 000 € – 1 300 000 €).

* Calcul du bénéfice taxable :

Les 200 000 € sont taxés conformément aux dispositions du b du I de l'article 219 (citées au n° 17 ) :

- 38 120 € X 15 %

- et le solde, soit 161 880 €, au taux de droit commun.

B. APPLICATION DU DISPOSITIF EN CAS DE CONSTATATION D'UNE PLUS-VALUE NETTE A LONG TERME

19.En vertu des dispositions du 3 ème alinéa du 1 du I de l'article 39 quindecies, lorsqu'au cours d'un même exercice, la compensation entre plus-values et moins-values de même nature fait apparaître une plus-value nette à long terme, cette dernière peut être utilisée pour compenser le déficit d'exploitation éventuellement subi à la clôture de l'exercice.

Dans une telle hypothèse, la mesure de plafonnement des déficits imputables ne s'applique pas.

Exemple :

Une société constate à la clôture d'un exercice un déficit fiscal de 2 500 000 €. Par ailleurs, elle constate à la clôture du même exercice, une plus-value nette à long terme de 1 200 000 € taxable au taux de 15 %, qu'elle choisit de compenser avec le déficit ordinaire de l'exercice.

Au titre de cet exercice, la société constate donc un déficit reportable en avant sur les bénéfices réalisés au titre des exercices ultérieurs de 1 300 000 € (= 2 500 000 € – 1 200 000 €).

20.La documentation de base 4 B 2241 n os1 à 4 précise que :

- à interpréter strictement les termes du 1 du I de l'article 39 quindecies, la compensation ne peut être faite qu'avec le déficit de l'exercice même au cours duquel est apparue la plus-value à long terme, à l'exclusion, par suite, des déficits, reportables ou non, d'exercices antérieurs ;

- toutefois, il convient d'admettre que la plus-value nette à long terme d'un exercice puisse également être compensée avec les déficits fiscaux qui demeurent reportables sur les bénéfices dudit exercice.

Dans une telle hypothèse, la mesure de plafonnement des déficits imputables s'applique.

Ainsi, lorsque la société constate au titre d'un même exercice à la fois un bénéfice fiscal et une plus-value nette à long terme, la franchise de 1 000 000 € ne trouve à s'appliquer qu'une seule fois et selon les modalités choisies par la société .

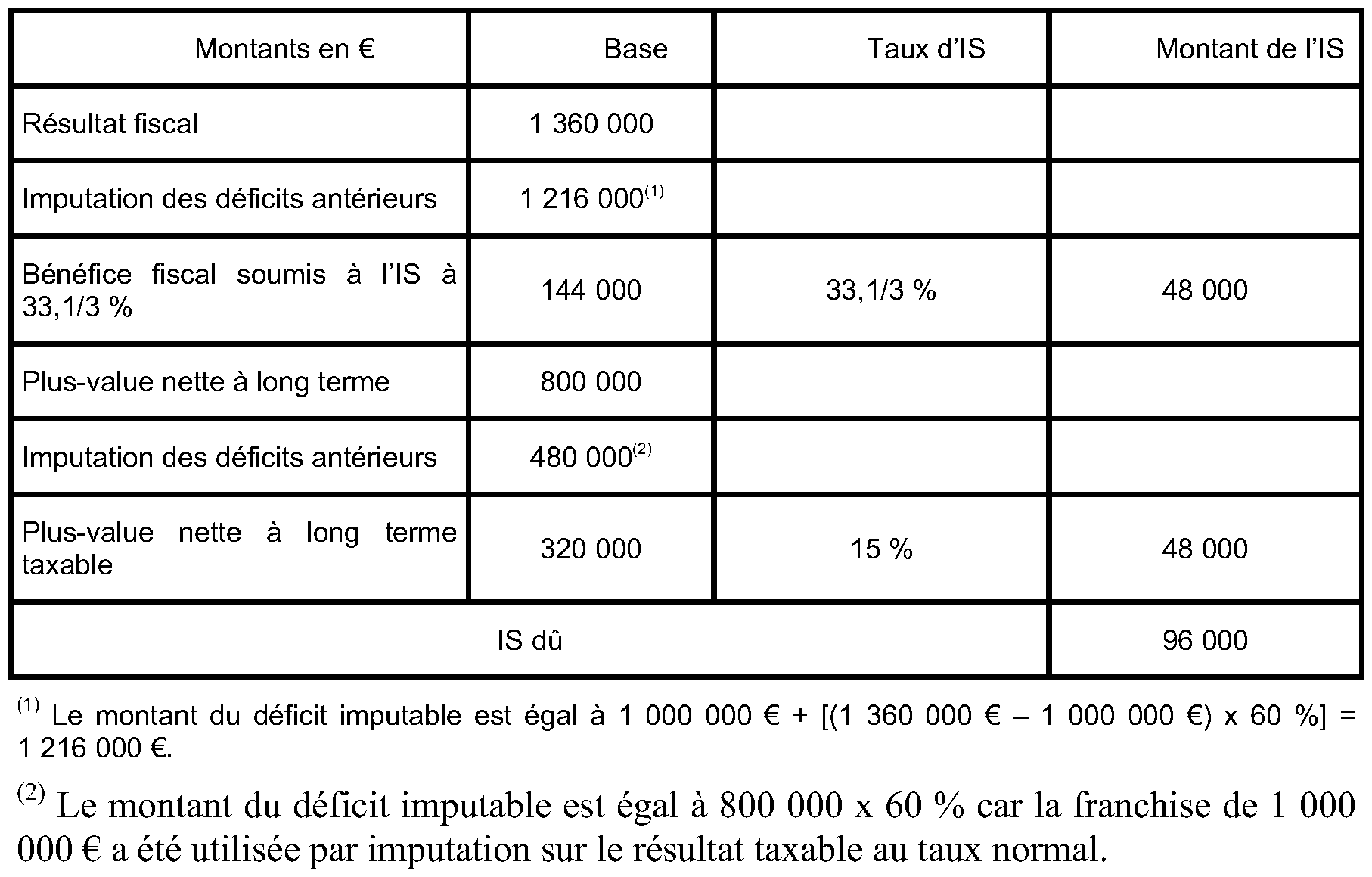

Exemple :

Une société dégage un bénéfice fiscal de 1 360 000 € taxable à l'IS au taux de droit commun et une plus-value nette à long terme de 800 000 € taxable au taux de 15 %. Par ailleurs, cette société dispose d'un stock de déficits ordinaires reportables de 4 000 000 €.

Hypothèse 1 : La société ne compense pas la plus-value nette à long terme avec les déficits antérieurs

Hypothèse 2 : La société compense son déficit avec sa plus-value nette à long terme avec imputation prioritaire de la franchise de 1 000 000 € sur le bénéfice fiscal soumis à l'IS à 33,1/3 % .

C. ARTICULATION DU DISPOSITIF AVEC LE REGIME DE L'INTEGRATION FISCALE

1. Régime des déficits subis avant l'entrée dans l'intégration fiscale

21.Aux termes du a du I de l'article 223, les déficits subis par une société au titre d'exercices antérieurs à son entrée dans le groupe ne sont imputables que sur son propre bénéfice.

Pour plus de précisions, il est renvoyé à la DB 4 H 6622 n os5 à 13 et 4 H 6624 .

22.Pour l'imputation des déficits, les nouvelles règles de plafonnement doivent être appliquées.

Ainsi, lorsque les sociétés membres d'un groupe fiscal intégré ont été déficitaires avant leur entrée dans le groupe, la limite d'imputation de 1 000 000 € majoré de 60 % du bénéfice imposable s'apprécie au niveau de chacune d'elles pour l'imputation de ces déficits sur leur résultat propre.

23.Il résulte des nouvelles modalités d'imputation des déficits que les sociétés intégrées fiscalement ayant subi des déficits avant leur entrée dans un groupe fiscal pourront contribuer à la formation d'un résultat d'ensemble bénéficiaire alors même qu'elles disposent d'un stock de déficits supérieur au montant du bénéfice d'imputation rectifié des opérations intra-groupe.

Exemple :

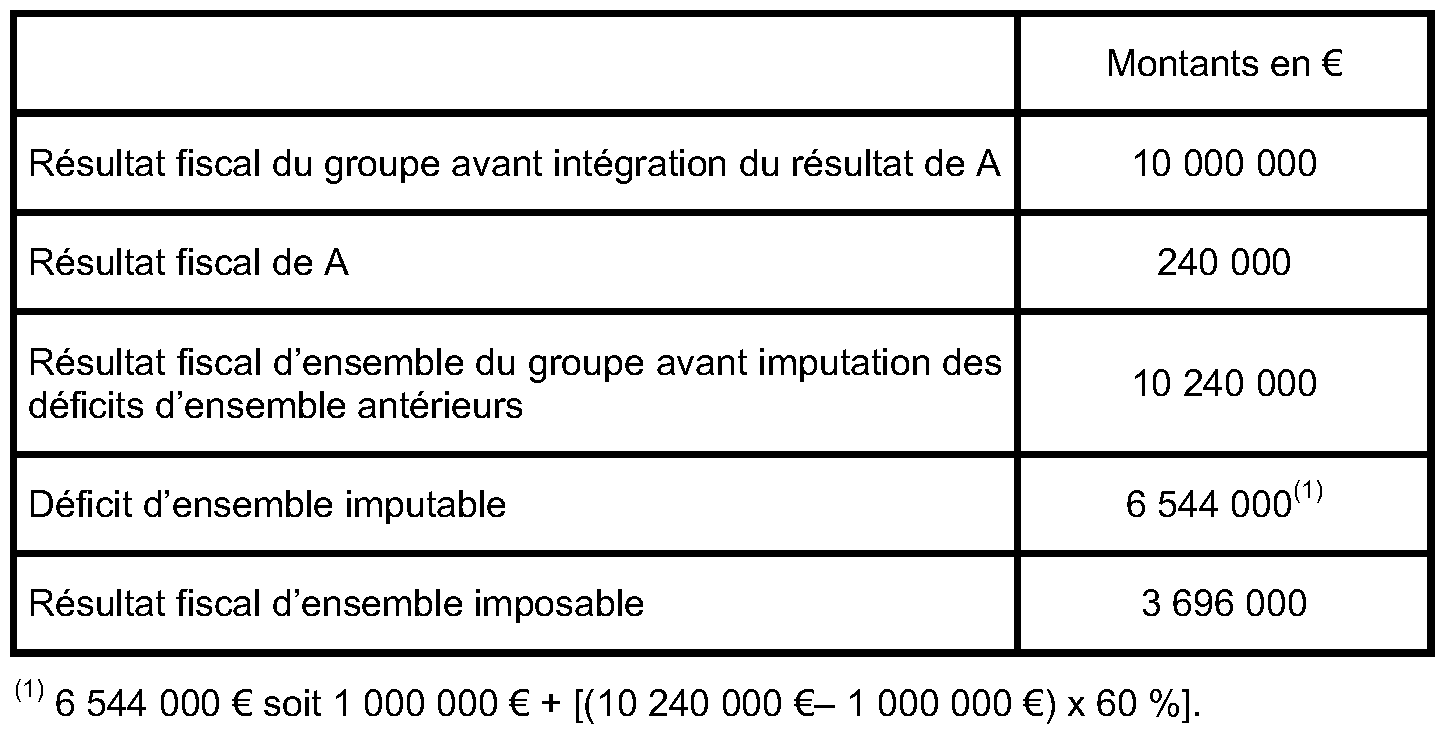

Une société A, membre d'un groupe fiscal B à compter du 1 er janvier 2012 dispose d'un stock de déficits reportables antérieurs à son entrée dans le groupe, d'un montant de 2 400 000 €.

Le résultat de la société A au titre de l'exercice clos en 2012 est de 1 800 000 €, dont 200 000 € d'abandons de créances reçus de la société mère B.

En application des dispositions du 4 de l'article 223 I, le bénéfice constaté au titre de l'exercice clos en 2012 sur lequel peuvent s'imputer les déficits antérieurs est égal à 1 600 000 € 4 . Le montant des déficits antérieurs que la société peut imputer sur ce bénéfice s'établit donc à 1 360 000 € 5 .

Par suite, le résultat fiscal de la société A concourant à la détermination du résultat d'ensemble imposable au niveau de la société mère B est égal à 240 000 € 6 .

Si la société mère B tête du groupe dispose d'un stock de déficits ordinaire de 15 000 000 € et que le résultat fiscal d'ensemble du groupe, avant intégration du résultat de la filiale A, est de 10 000 000 €, le résultat fiscal d'ensemble imposable du groupe B est déterminé comme suit :

2. Régime des déficits subis pendant la période d'intégration fiscale

24.Dans les groupes de sociétés, la société mère est la seule redevable de l'IS pour l'ensemble du groupe qu'elle forme avec ses filiales.

Les modalités du report du déficit d'ensemble sont fixées par l'article 223 C. Le principe général affirmé par cet article est que le déficit d'ensemble se reporte dans les conditions de droit commun (cf. documentation de base 4 H 6632 n os6 et suivants ).

Corrélativement, les déficits subis par une société depuis son entrée dans le groupe qui ont été retenus pour la détermination du résultat d'ensemble ne peuvent plus être reportés sur ses propres résultats (article 223 E) (cf. documentation de base 4 H 6622 n° 14 ).

25.Lorsque le résultat d'ensemble est déficitaire, le déficit d'ensemble est reportable sur le bénéfice d'ensemble de l'exercice ultérieur en vue d'être imputé en application des nouvelles règles de plafonnement : il est donc déduit du bénéfice réalisé pendant ledit exercice dans la limite d'un montant de 1 000 000 € majoré de 60 % du montant correspondant au bénéfice imposable dudit exercice excédant ce premier montant.

Il convient d'apprécier la mesure de plafonnement au niveau de la société mère.

Ainsi, la franchise de 1 000 000 € est appliquée au niveau de la société mère et ne varie pas en fonction du nombre de sociétés dont les déficits ont concouru à la détermination du déficit d'ensemble.

Section 4 :

Obligations déclaratives

26.Les obligations déclaratives sont inchangées.

27.Les entreprises relevant du régime réel doivent compléter :

- le tableau n° 2058-B « déficits, indemnités pour congés à payer et provisions non déductibles »

- ou le tableau n° 2058-B bis « état de suivi des déficits et affectation des moins-values à long terme comme si la société était imposées séparément » dans le cas du régime de groupe.

Le montant du déficit reporté en avant est également porté en ligne XL du tableau n° 2058-A « détermination du résultat fiscal ».

28.Les entreprises relevant du régime simplifié d'imposition doivent compléter le tableau n° 2033-D « relevé des provisions, amortissements dérogatoires, déficits reportables, crédits d'impôts ».

Le montant du déficit reporté en avant est également porté en ligne 360 du tableau n° 2033-B « compte de résultat simplifié de l'exercice (en liste) ».

CHAPITRE 3 :

AMENAGEMENTS DU REPORT EN ARRIERE DES DEFICITS

29.Avant les modifications insérées par l'article 2 de la 2 ème LFR pour 2011, le déficit constaté par une entreprise soumise à l'IS pouvait, sur option, être considéré comme une charge déductible du bénéfice des trois exercices précédents.

Le report en arrière était limité au montant du bénéfice déclaré au cours des trois exercices précédents, dans la limite de la fraction non distribuée de ce bénéfice.

30.Désormais, le déficit constaté peut, toujours sur option, être considéré comme une charge du seul bénéfice de l'exercice précédent, dans la limite de la fraction non distribuée de ce bénéfice.

Le déficit susceptible d'être reporté en arrière ne peut, en tout état de cause, excéder 1 000 000 €.

Ces nouvelles règles concernent les exercices clos à compter du 21 septembre 2011.

Section 1 :

Modalités du report en arrière du déficit

31.Bon nombre des règles applicables au report en arrière demeurent en vigueur. Elles sont exposées dans la documentation de base 4 H 222 . Il en est notamment ainsi du calcul et de l'utilisation de la créance. Il est renvoyé à la documentation de base 4 H 2223 .

32.La présente instruction développe essentiellement les aspects nouveaux, à savoir que le report en arrière ne permet plus d'imputer le déficit, d'une part, que sur le bénéfice de l'année N-1 et, d'autre part, pour un montant maximum de 1 000 000 €.

Exemple :

Soit une société passible de l'IS, créée en 2000, qui clôture son exercice au 31 décembre de chaque année :

- qui a déclaré des résultats bénéficiaires depuis sa création ;

- dont le bénéfice d'imputation de l'exercice clos en 2010 est de 1 500 000 € ;

- et qui déclare un résultat fiscal déficitaire au 31 décembre 2011 de 3 000 000 €.

Ce résultat fiscal déficitaire ne peut être imputé que sur le bénéfice 2010.

L'imputation ne pouvant excéder 1 000 000 €, la société ne pourra reporter en arrière que 1 000 000 €. Le reliquat de 2 000 000 € demeura reportable en avant.

Sous-section 1 :

Situation hors régime de groupe

A. EXERCICE D'UNE OPTION

33.Comme auparavant, le déficit constaté au titre d'un exercice ne peut être reporté en arrière que sur option de l'entreprise.

Le principe demeure inchangé.

34.Toutefois, l'option n'est plus matérialisée par le dépôt de la déclaration n° 2039, mais par la mention que l'entreprise demande l'application du carry back dès le dépôt de la déclaration de résultats.

Pour autant, il demeure toujours nécessaire de déposer la déclaration n° 2039.

Ces points sont détaillés dans la section relative aux obligations déclaratives de la présente instruction (n os 48 à 55 ).