B.O.I. N° 140 du 30 août 1971

b. Dividendes n'ouvrant pas droit à transfert de l'avoir fiscal

12.Les dividendes versés de source française à des sociétés britanniques exclues du bénéfice de l'avoir fiscal donnent lieu, sur leur montant brut, à la retenue à la source calculée, selon le cas, au taux de 5 % ou de 15 %, conformément aux dispositions du paragraphe 2 de l'article 9 de la convention (cf. n° 2351-5 ci-dessus) .

13.Par ailleurs, en vertu du paragraphe 7 de l'article 9 de la convention, le précompte mobilier éventuellement acquitté par la société française distributrice à raison des dividendes versés aux sociétés britanniques susvisées, qui n'ont pas droit à l'avoir fiscal, est remboursé à ces sociétés sous déduction de la retenue à la source calculée, sur le montant des sommes remboursables, au taux de 5 ou 15 % auquel a été imposé, selon la distinction ci-dessus (n° 12 ), le dividende ouvrant droit à ce remboursement.

A cet égard, il est rappelé que le remboursement ne peut porter en tout état de cause que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice. L'application de cette règle exclut toute prise en compte des crédits d'impôt éventuellement utilisés pour la liquidation dudit précompte, réserve étant faite du seul cas de l'avoir fiscal attaché aux produits d'une filiale française qui seraient compris dans les dividendes versés par la société distributrice (cf. Instruction du 8 juillet 1966 : B.O.C.D 1966-II-3402 ; B.O.E.D. 1966-9793).

c. Distributions non assorties de l'avoir fiscal

14.Les produits distribués par les sociétés françaises qui, bien qu'ayant le caractère de dividendes au sens de l'article 9, paragraphe 3 de la convention (cf. ci-avant, n° 2351-1), ne sont pas assortis de l'avoir fiscal en vertu de la législation française (cf. ci-avant, n° 2351-9) sont, lorsqu'ils sont versés à des bénéficiaires résidents du Royaume-Uni, passibles de la retenue à la source au taux de 15 % dans le cas général (Conv., art. 9, § 2 b), ou 5 %, dans le cas visé à l'article 9, paragraphe 2 a, de certaines sociétés britanniques participantes (cf. Instr. n° 2353-8).

15.Il est à noter que les distributions envisagées n'étant pas assorties de l'avoir fiscal ne peuvent donner ouverture au précompte (cf. Instruction du 24 février 1966, § 72).

Par suite, les dispositions du paragraphe 7 de l'article 9 de la convention relatives au remboursement du précompte aux résidents du Royaume-Uni (cf. ci-avant, n° 2351-13), ne trouvent pas à s'appliquer aux revenus de cette nature.

d. Dividendes distribués par les sociétés d'investissement

16.Les produits distribués par les sociétés françaises d'investissement et organismes assimilés n'ouvrent pas droit à l'avoir fiscal (C.G.I., art. 158 quater). Mais les crédits d'impôt et avoirs fiscaux attachés aux revenus du portefeuille de ces collectivités sont transférés aux actionnaires dans les conditions prévues par l'article 199 ter- II du Code général des Impôts (cf. Documentation de base, série 4 FE, division H 133, instruction du 23 décembre 1969) .

Compte tenu des modifications apportées à la convention du 22 mai 1968 par l'avenant du 10 février 1971, le régime applicable aux dividendes distribués par les sociétés d'investissement françaises aux résidents du Royaume-Uni est fixé de la façon suivante.

17.Les dividendes payés par les sociétés d'investissement à des résidents du Royaume-Uni sont passibles de la retenue à la source liquidée, dans le cas général, au taux de 15 % prévu par le paragraphe 5 de l'article 9 nouveau de la convention relatif à l'attribution de l'avoir fiscal.

Pour la liquidation de cette retenue, il est désormais tenu compte, dans des conditions analogues à celles appliquées à l'égard des actionnaires ayant leur domicile ou leur siège en France, non seulement des crédits d'impôts attachés au dividende distribué mais également des avoirs fiscaux s'y rapportant. Ainsi, la masse des crédits d'impôts transférables par une société d'investissement française à des actionnaires résidents du Royaume-Uni comprendra :

- d'une part, les avoirs fiscaux attachés aux dividendes mis en payement par les sociétés françaises ;

- d'autre part, les crédits d'impôts attachés aux autres revenus et produits du portefeuille :

- intérêts et produits d'obligations et autres emprunts négociables émis en France ;

- revenus de valeurs mobilières étrangères assortis d'un crédit d'impôt en vertu des dispositions d'une convention internationale.

Il est précisé à cet égard qu'en ce qui concerne les produits en provenance des territoires d'outre-mer ou des États de l'ex-Communauté et assimilés, la somme à imputer doit correspondre au montant de l'impôt de distribution effectivement prélevé dans l'un de ces territoires ou États, à l'exclusion de toute prise en compte de la décote forfaitaire spéciale de 25 % (cf. Instruction du 23 décembre 1969, précitée, n° 135).

18.En outre, l'excédent éventuel de ces crédits d'impôts et avoirs fiscaux sur la retenue exigible au taux de 15 % est remboursé à l'actionnaire résident du Royaume-Uni. Toutefois, ce remboursement n'est accordé que dans la mesure où l'excédent ainsi dégagé correspond à une perception française. Mais, pour permettre une application optimale de cette règle, la fraction des crédits non remboursables est affectée, en priorité, à l'acquit par voie d'imputation, de la retenue à la source exigible.

19.Par ailleurs, lorsque le montant global du dividende distribué est inférieur au montant total des revenus nets du portefeuille encaissés par la société et assortis de crédits d'impôts et d'avoirs fiscaux, la limite maximum du crédit transférable aux résidents du Royaume-Uni est portée, comme pour les actionnaires ayant leur domicile ou leur siège en France, à 50 % du montant du coupon mis en payement, le surplus tombant en non-valeur.

Toutefois, en ce qui concerne les sociétés soumises à l'obligation de distribution intégrale des produits du portefeuille, il est rappelé que la fraction non utilisée au titre d'un exercice déterminé des crédits d'impôts et avoirs fiscaux, est susceptible d'être reportée sur les quatre exercices suivants.

Enfin, le crédit transférable reste plafonné à 12/88 du dividende lorsqu'il s'agit du coupon spécial consacré par les sociétés au payement de leurs produits d'obligations françaises non indexées (cf. Instruction du 23 décembre 1969, précitée, n os 141, 142, 175 et 176) .

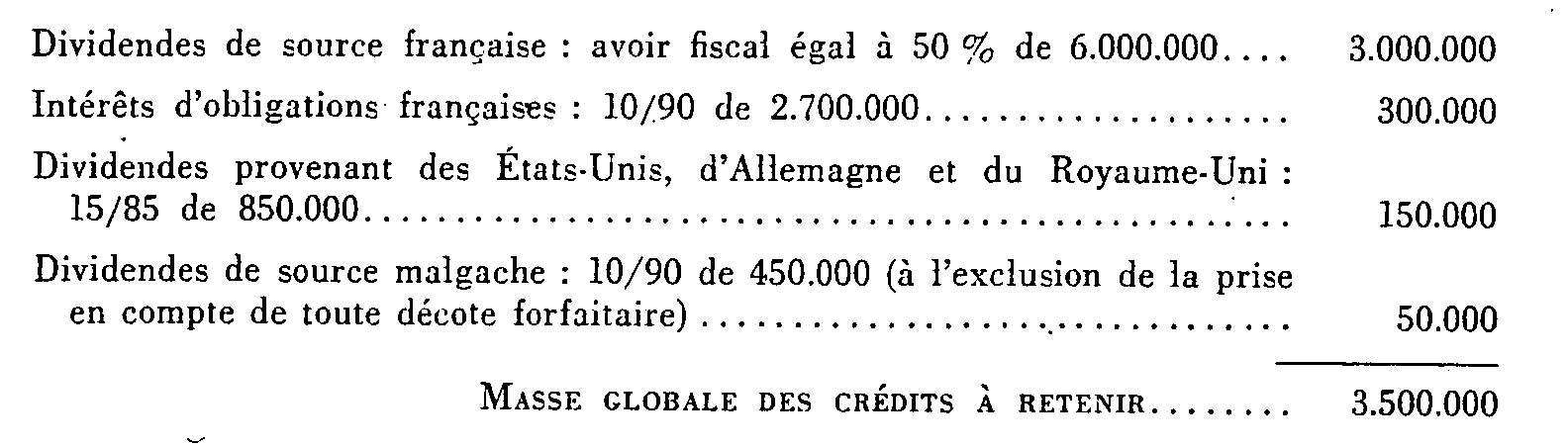

20.Exemple.

Une société française d'investissement a encaissé au cours d'un même exercice les revenus ci-après, exprimés en francs :

On suppose, d'une part, que la société met en distribution un dividende de 10.000.000 F correspondant à l'intégralité des revenus du portefeuille et, d'autre part, que le nombre d'actions à prendre en considération à la date de payement des dividendes est égal à 100.000 F. Dans ces conditions le montant de coupon s'élève à 100 F.

1° Détermination de la masse des crédits d'impôt à prendre en considération au profit des actionnaires de la société d'investissement résidents du Royaume-Uni :

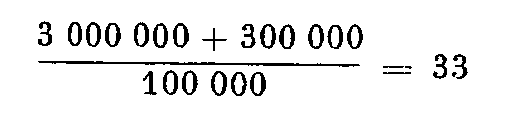

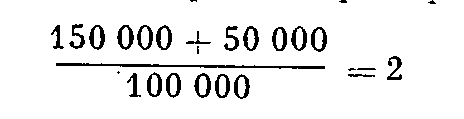

2° Détermination des limites du crédit d'impôt afférent à chaque coupon 1 :

Montant du crédit d'impôt global attaché à chaque coupon :

Montant de ce crédit correspondant à une perception effectuée au profit du Trésor français :

Montant du crédit d'impôt non gagé par une perception française (crédits étrangers) :

3° Détermination du dividende transférable par coupon :

L'excédent de crédit sera entièrement remboursé, la fraction du crédit non remboursable, soit 2 (35 - 33) étant affectée en priorité au règlement de la retenue à la source (cf. ci-avant, n° 2351-21).

Le montant du coupon transférable à un actionnaire résident du Royaume-Uni s'élèvera donc à : 100 + 14,75 = 114,75.

e. Dividendes encaissés par une société de personnes française. Associés résidents du Royaume-Uni.

21.Lorsque des dividendes de source française sont encaissés par une société de personnes ayant son siège en France, les règles d'imposition appliquées depuis le 1 er janvier 1966 ont pour conséquence de placer les associés de cette société dans la même situation que si lesdits associés avaient encaissé directement la quote-part de ces dividendes correspondant à leurs droits dans la société.

Ainsi, les associés ayant leur domicile réel ou leur siège en France peuvent utiliser l'avoir fiscal attaché à la fraction des dividendes comprise dans la part des bénéfices sociaux imposés à leur nom (cf. Instr. du 24 février 1966, § 69).

En revanche, les dividendes compris dans la part des associés domiciliés hors de France subissent, en règle générale, la retenue à la source au taux de droit commun (cf. même Instr., § 42) sans pouvoir bénéficier, le cas échéant, des réductions de droits prévues par la convention liant la France à l'État dont ces associés sont les résidents puisqu'aussi bien les bénéfices réalisés en France par la société, y compris les dividendes s'y rattachant, sont imposables intégralement dans notre pays.

22.Dans le cadre de l'avenant franco-britannique du 10 février 1971, il a été convenu de régler cette situation de la façon suivante compte tenu des dispositions du paragraphe 5 du nouvel article 9.

Lorsque des dividendes de source française encaissés par une société de personnes française sont compris dans les droits d'associés résidents du Royaume-Uni, la fraction de l'avoir fiscal attachée aux dividendes encaissés par la société française est attribuée à ces associés pour la liquidation de l'impôt dont ils sont redevables en France. Les intéressés devront justifier de leur qualité de résident du Royaume-Uni en adressant, à la société de personnes, une demande précisant leur adresse dans ce pays visée par l'autorité fiscale britannique compétente 2 .

La société de personnes, agissant alors en qualité d'établissement payeur (cf. à cet égard Instr. susvisée § 69) s'abstiendra de prélever la retenue à la source de 25 % sur la part de dividendes revenant à l'associé résident du Royaume-Uni.

En outre, elle délivrera un certificat mentionnant le crédit attribué à ladite part de dividendes et correspondant à l'avoir fiscal attaché à ces produits au prorata des droits de l'intéressé dans les résultats de la société. Pour éviter toute confusion, ce certificat sera délivré sur l'imprimé réservé aux bénéficiaires non résidents et indiquant exclusivement des crédits d'impôts imputables mais non restituables (cf. C.G.I., annexe IV, art. 16 bis ; Instr. du 24 février 1966, annexe VIII).

Le crédit d'impôt ainsi attribué à l'associé britannique sera imputable, selon que cet associé est une personne physique ou une société de capitaux soit sur l'impôt sur le revenu des personnes physiques, soit sur l'impôt sur les sociétés dû en France par l'intéressé sur la fraction du bénéfice de la société de personnes lui revenant ainsi que, le cas échéant, sur les autres revenus de source française dont la convention attribue l'imposition à la France.

L'excédent éventuel de crédit ne sera pas restitué.

Pour justifier de la dispense de retenue à la source ainsi accordée, la société française remettra à la recette des impôts dont elle dépend pour le versement de cette retenue un exemplaire de la demande produite par l'associé britannique.

f. Dividendes encaissés par des fonds de placement britanniques.

23.Contrairement à d'autres pays, les fonds de placement britanniques (investment trust companies, unit trust) ne bénéficient pas, au Royaume-Uni, d'un régime de transparence fiscale, mais sont passibles de l'impôt sur les sociétés (corporation tax) sur leurs revenus.

C'est pourquoi l'avenant du 10 février 1971 ne comporte pas de dispositions particulières concernant ces fonds. Ceux-ci pourront, dès lors, normalement bénéficier de l'avoir fiscal, dans les conditions exposées ci-dessus (cf n° 2351-4).

2. Dividendes de source britannique.

24.Ainsi qu'il est indiqué ci-avant, n° 2351-3, l'avenant du 10 février 1971 ne modifie en rien le régime d'imposition à la source des dividendes versés de source britannique à des résidents de France.

En conséquence, les développements figurant, à cet égard, dans l'instruction du 14 avril 1970 (n os2 .353-25 et suivants) demeurent valables mutatis mutandis.

C. Cas particulier : Dividendes se rattachant à un établissement stable

25.Reprenant la clause conventionnelle classique, le paragraphe 6 de l'article 9 nouveau de la convention prévoit que la règle de l'imposition des dividendes dans l'État de la résidence du bénéficiaire prévue par le paragraphe 1 du même article ainsi que le bénéfice des dispositions de ses paragraphes 2 et 5 relatives respectivement à la limitation du taux de la retenue dans l'État de la source, et, du côté français, à l'attribution de l'avoir fiscal ou au remboursement du précompte aux résidents du Royaume-Uni, ne s'appliquent pas lorsque le bénéficiaire des dividendes, résident d'un État contractant, a dans l'autre État contractant d'où proviennent ces dividendes, un établissement stable auquel se rattache effectivement la participation génératrice des dividendes.

Dans ce cas, ce sont les dispositions de l'article 6 de la convention concernant l'imposition des bénéfices de l'établissement stable qui s'appliquent exclusivement (cf. Instruction n° 2332-5).

26.Néanmoins, l'établissement stable en France d'une société britannique a droit, le cas échéant, au remboursement du précompte mobilier afférent aux dividendes des valeurs françaises inclus dans ses résultats, sous déduction de la retenue à la source calculée au taux de droit commun, soit 25 %.

Cette disposition sera appliquée suivant les modalités définies par la note du 18 octobre 1966 (B.O.C.D. 1966-ll-3519 ; B.O.E.D. 1966-9869).