B.O.I. N° 140 du 30 août 1971

BULLETIN OFFICIEL DES IMPÔTS

14 B-4-71

N° 140 du 30 août 1971

14 A.I./9

Instruction du 5 août 1971

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

Avenant du 10 février 1971 à la convention fiscale entre la France

et le Royaume-Uni de Grande-Bretagne et d'Irlande du Nord du 22 mai 1968

(Sous-direction III E - Bureau III E 1)

|

Dispositions prévues par l'avenant du 10 février 1971 à la convention fiscale du 22 mai 1968 entre la France et le Royaume-Uni de Grande-Bretagne et d'Irlande du Nord

GÉNÉRALITÉS

1.Le décret n° 71-642 du 15 juillet 1971 ( J.O. des 2 et 3 août 1971) a publié l'avenant du 10 février 1971 -à la convention signée le 22 mai 1968 entre la France et le Royaume-Uni de Grande-Bretagne et d'Irlande du Nord en vue d'éviter les doubles impositions et de prévenir l'évasion fiscale en matière d'impôts sur le revenu.

Cet avenant, conclu dans le cadre de la procédure prévue à l'article 62 de la loi de finances pour 1970 n° 69-1161 du 24 décembre 1969, modifie uniquement l'article 9 de la convention. Il a pour objet essentiel d'étendre, dans des conditions strictement définies, aux résidents du Royaume-Uni bénéficiaires de revenus de source française mis en payement à compter du 7 mai 1971, date d'entrée en vigueur de l'accord, le bénéfice de l'avoir fiscal attaché en France à ces produits.

Le régime d'imposition des revenus de capitaux mobiliers, spécialement des dividendes de source française, se trouve ainsi profondément modifié par le nouvel accord. Mais, bien entendu, toutes les dispositions de la convention de 1968 figurant sous les articles non modifiés demeurent applicables sous l'empire de l'avenant. Il en est ainsi notamment de l'article 24 qui fixe les modalités suivant lesquelles la double imposition est évitée entre les États contractants.

2.La présente instruction a pour objet de commenter les dispositions de la convention franco-britannique du 22 mai 1968 telles qu'elles sont désormais applicables compte tenu des modifications apportées par l'avenant du 10 février 1971. Elle fera référence aux articles de la convention dans leur nouveau texte.

Par ailleurs, dans les développements qui suivent, l'instruction du 14 avril 1970 commentant les dispositions de la convention du 22 mai 1968 (cf. B.O.D.G.I. 14 B-1-70) , sera désignée en abrégé par le sigle général « Instr. ».

RÈGLES CONCERNANT L'IMPOSITION DES DIFFÉRENTES CATÉGORIES DE REVENUS

REVENUS DE CAPITAUX MOBILIERS

DIVIDENDES

A. Définition

1.La définition générale des dividendes qui figure au paragraphe 3 de l'article 9 demeure inchangée (cf. Instr. n° 2351-1). Toutefois, en ce qui concerne les dividendes de source française, le terme « dividendes » comprend également, le cas échéant, l'avoir fiscal et le précompte (cf. ci-après n os 2351-4 et 6 ).

Du côté français, les dispositions de l'article 9 de la convention, sous réserve de celles de son paragraphe 5 (cf. 2351-9), trouveront à s'appliquer non seulement aux dividendes proprement dits mais également à tous les produits distribués à leurs membres par les sociétés de personnes, les sociétés civiles et les sociétés en participation qui se trouvent soumises, soit du fait de la loi, soit à la suite de l'exercice d'une option, au régime fiscal des sociétés de capitaux, ainsi qu'à défaut d'option, à la part revenant aux commanditaires dans les bénéfices distribués par les sociétés en commandite simple.

2.En revanche, elles ne s'appliquent pas aux produits des droits sociaux possédés par des résidents du Royaume-Uni dans des sociétés françaises qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles ainsi divisés.

En effet, la France considère les produits des droits sociaux de cette nature comme des revenus immobiliers, conformément aux dispositions de sa loi interne (loi du 15 mars 1963, art. 30) ; instruction générale du 14 août 1963, n os 220 et suiv. ; Code général des Impôts, art. 1655 ter ) , la définition des « biens immobiliers » qui figure au paragraphe 2 de l'article 5 de la convention devant être appréciée par référence au droit fiscal aussi bien qu'au droit civil de l'État contractant où sont situés les biens considérés (cf. Instr. n° 2311).

B. Régime fiscal institué par la convention modifiée

I. ANALYSE DES DISPOSITIONS NOUVELLES

1. Économie générale de l'imposition des dividendes.

3.L'avenant du 10 février 1971 n'affecte pas les principes généraux de la convention du 22 mai 1968 qui gouvernent, dans les rapports entre les deux États contractants, l'imposition des dividendes.

En effet :

- d'une part, la règle suivant laquelle les dividendes payés par une société qui est un résident d'un État contractant à un résident de l'autre État contractant sont imposables dans cet autre État conserve toute sa valeur ;

- d'autre part, le droit, au profit de l'État dont la société qui paye les dividendes est un résident d'imposer ces dividendes à la source dans certaines limites est maintenu ;

- enfin, l'imputation destinée à éviter la double imposition sur l'impôt dû par le bénéficiaire dans l'État dont il est le résident d'un crédit représentatif de l'impôt prélevé dans l'État de la source demeure possible dans les conditions prévues par l'article 24 de la convention (cf. Instr. n os 2351-2 et 2612-1 à 5).

L'avenant ne porte donc pas atteinte, du moins dans son principe, au partage de l'imposition des dividendes tel qu'il est organisé par la convention de 1968. Par contre, il modifie profondément les conditions et les limites de l'imposition des dividendes à la source du côté français.

2. Attribution de l'avoir fiscal aux résidents du Royaume-Uni.

4.L'article 9, paragraphe 5, a pour objet d'étendre le bénéfice de l'avoir fiscal aux personnes résidentes du Royaume-Uni indiquées ci-après :

- personnes physiques ;

- sociétés qui contrôlent directement moins de 10 % des droits de vote dans la société française distributrice et qui ne sont pas autorisées à tenir compte de l'impôt sur les sociétés dû par la société distributrice à raison des bénéfices sur lesquels les dividendes en cause sont payés, pour déterminer le montant du crédit déductible de l'impôt britannique au titre d'un impôt exigible dans un territoire situé hors du Royaume-Uni.

Il en résulte que se trouvent écartées du bénéfice de l'avoir fiscal :

- celles de ces sociétés qui bénéficient d'un tel crédit indirect d'impôt (en particulier les compagnies d'assurances britanniques) ;

- les sociétés britanniques qui détiennent des participations leur assurant un contrôle de plus de 10 % des droits de vote dans la société française distributrice (cf. Instr. n° 2353-8).

Il est à souligner que le bénéfice de l'avoir fiscal n'est susceptible d'être accordé qu'à ceux des résidents du Royaume-Uni qui sont assujettis à l'impôt britannique à raison des sommes qui leur seront payées à ce titre (Conv. art. 9, § 5 [ a ]).

L'avoir fiscal transférable à ces résidents est toutefois minoré du montant de la retenue à la source calculée au taux de 15 % sur le dividende brut constitué par le dividende mis en distribution par la société française augmenté de l'avoir fiscal y afférent (cf. ci-après § 3 , 1 er alinéa).

3. Dispositions relatives à la retenue à la source.

5.Le paragraphe 5 du nouvel article 9 de la convention prévoit que les dividendes qui ouvrent droit à l'avoir fiscal lorsqu'ils bénéficient aux résidents du Royaume-Uni, personnes physiques et sociétés britanniques définies ci-avant (cf. ci-dessus § 2 ) sont soumis à une retenue calculée au taux de 15 % sur le dividende brut constitué par le dividende mis en payement augmenté de l'avoir fiscal.

Quant aux dividendes perçus par des sociétés britanniques exclues du bénéfice de l'avoir fiscal, ils donnent lieu, au moment de leur mise en payement, à une retenue à la source calculée sur le montant brut du coupon au taux de :

- 5 % lorsque, suivant les dispositions de l'article 9, paragraphe 2 (a) de la convention, la société britannique contrôle directement au moins 10 % des droits de vote dans la société qui paye les dividendes et, de plus, satisfait à la condition relative à la durée de détention de la participation, prévue au paragraphe 4 dudit article (cf. Instr. n° 2353-8) ;

- 15 %, lorsque la société britannique, bien que détenant moins de 10 % du capital de la société distributrice, est autorisée à tenir compte de l'impôt sur les sociétés dû par cette dernière société à raison des bénéfices sur lesquels les dividendes en cause sont payés, pour déterminer le montant du crédit déductible de l'impôt britannique au titre d'un impôt exigible dans un territoire situé hors du Royaume-Uni (compagnies d'assurances).

4. Remboursement du précompte mobilier aux résidents du Royaume-Uni.

6.Enfin, le nouveau paragraphe 5 de l'article 9 de la convention prévoit que lorsque le bénéficiaire résident du Royaume-Uni de dividendes de source française n'a pas droit à l'avoir fiscal, le précompte mobilier éventuellement perçu en France à raison de ces dividendes peut lui être remboursé sous déduction de la retenue à la source calculée sur les sommes remboursables au taux conventionnel auquel a été imposé le dividende (cf. ci-avant, n° 2351-5).

5. Cas des participations se rattachant à un établissement stable.

7.Comme sous le régime antérieur (cf. Instr. n os 2351-4 et 2353-13), le paragraphe 6 du nouvel article 9 reprend l'exclusion classique suivant laquelle les dispositions des paragraphes 2 et 5 ( a ), analysés ci-dessus, ne s'appliquent pas lorsque le bénéficiaire des dividendes résident d'un État contractant a, dans l'autre État contractant d'où proviennent ces dividendes, un établissement stable auquel se rattache effectivement la participation génératrice des dividendes.

Les dispositions de l'avenant, ainsi exposées, conduisent aux conséquences suivantes.

II. CONSÉQUENCES DE L'AVENANT

1. Dividendes de source française.

a. Dividendes ouvrant droit à transfert de l'avoir fiscal

8.On rappellera d'abord qu'en application du paragraphe 5 du nouvel article 9 de la convention (cf. ci-avant, n° 2351-4) l'avoir fiscal attaché aux dividendes distribués par les sociétés françaises est accordé, dans des conditions analogues à celles applicables à l'égard des contribuables français, aux résidents du Royaume-Uni rentrant dans les catégories suivantes :

- personnes physiques ;

- sociétés britanniques détenant moins de 10 % des droits de vote dans la société française distributrice et qui ne peuvent bénéficier, en vertu de la législation du Royaume-Uni, d'un crédit indirect d'impôt, imputable sur l'impôt britannique, destiné à tenir compte de l'impôt sur les sociétés dû par la société distributrice au titre des bénéfices sur lesquels le dividende est payé.

Mais l'attribution de l'avoir fiscal est subordonnée à des conditions de fond touchant à la nature des produits distribués.

9.En effet, l'attribution de l'avoir fiscal ne concerne que les produits distribués par les sociétés françaises qui y ouvriraient droit s'ils étaient encaissés par des personnes ayant leur domicile ou leur siège en France, c'est-à-dire, essentiellement, les produits visés à l'article 158 ter 1 du Code général des Impôts.

Sont donc exclues de cette attribution les distributions qui, en vertu de la législation française, ne sont pas assorties de l'avoir fiscal, c'est-à-dire, essentiellement :

- les distributions occultes ;

- les sommes réintégrées dans les bénéfices sociaux comme n'étant pas déductibles pour l'assiette de l'impôt sur les sociétés ;

- les avances visées à l'article 111 a du Code général des Impôts ;

- les répartitions faites sous le bénéfice de régimes spéciaux (cf. Instr. du 24 février 1966, §§ 51 à 60) ;

- les produits distribués par les sociétés immobilières et les sociétés d'investissement visées à l'article 158 quater du Code général des Impôts (cf. même Instr., § 49) .

10.Lorsque les conditions ci-dessus sont réunies, l'avoir fiscal, égal à 50 % du dividende mis en payement par la société, est accordé aux ayants droit résidents du Royaume-Uni. Cet avoir fiscal constitue un complément de revenu (cf. ci-avant, n° 2351-1) qui doit être ajouté au dividende pour la détermination de la base d'imposition du bénéficiaire au Royaume-Uni.

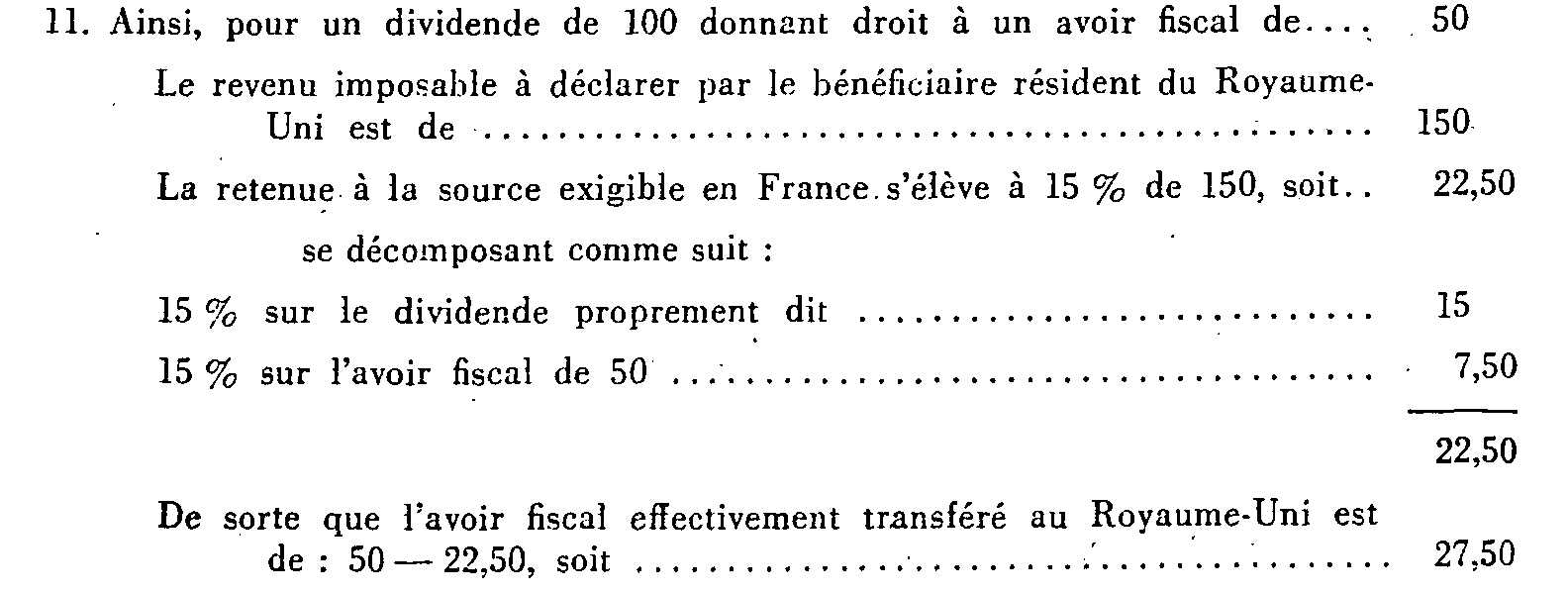

Sur le total du revenu imposable ainsi formé par le dividende et l'avoir fiscal correspondant, la retenue à la source est exigible en France au taux de 15 % prévu par l'article 9, paragraphe 2 (b) de la convention. Cette retenue, qui est réglée par imputation sur l'avoir fiscal transféré, ouvre droit, au profit de l'attributaire résident du Royaume-Uni, à un crédit pour la taxation des mêmes revenus dans cet État.

11.

à raison duquel il aura droit à un crédit d'impôt destiné à tenir compte de la retenue à la source française dans les conditions prévues par l'article 24-a (i) de la convention.