B.O.I. N° 212 du 7 NOVEMBRE 1994

BULLETIN OFFICIEL DES IMPÔTS

14 B-3-94

N° 212 du 7 NOVEMBRE 1994

14 A.I./7

INSTRUCTION DU 25 OCTOBRE 1994

CONVENTION FISCALE FRANCO-ALLEMANDE DU 21 JUILLET 1959 MODIFIEE

PAR l'AVENANT SIGNE LE 28 SEPTEMBRE 1989.

MODALITES DU TRANSFERT DE L'AVOIR FISCAL AUX ORGANISMES DE PLACEMENT

COLLECTIF EN VALEURS MOBILIERES (O.P.C.V.M.) ALLEMANDS

- NOR : BUD F 94 40006 J

[S.L.F. - Bureau E 1]

L'avoir fiscal attaché aux dividendes payés par les sociétés résidentes de France est accordé aux personnes morales résidentes d'Allemagne détenant une participation de moins de 10 % dans le capital social de la société résidente de France qui paye les dividendes [articles 9, paragraphes 3 et 4 et 20, paragraphe 1 b), bb) de la convention]. Ces dispositions ont été commentées par l'instruction administrative du 19 mars 1993 (B.O.I. 14-B-2-93 n°s 7 , 11 , 12 et 18 ).

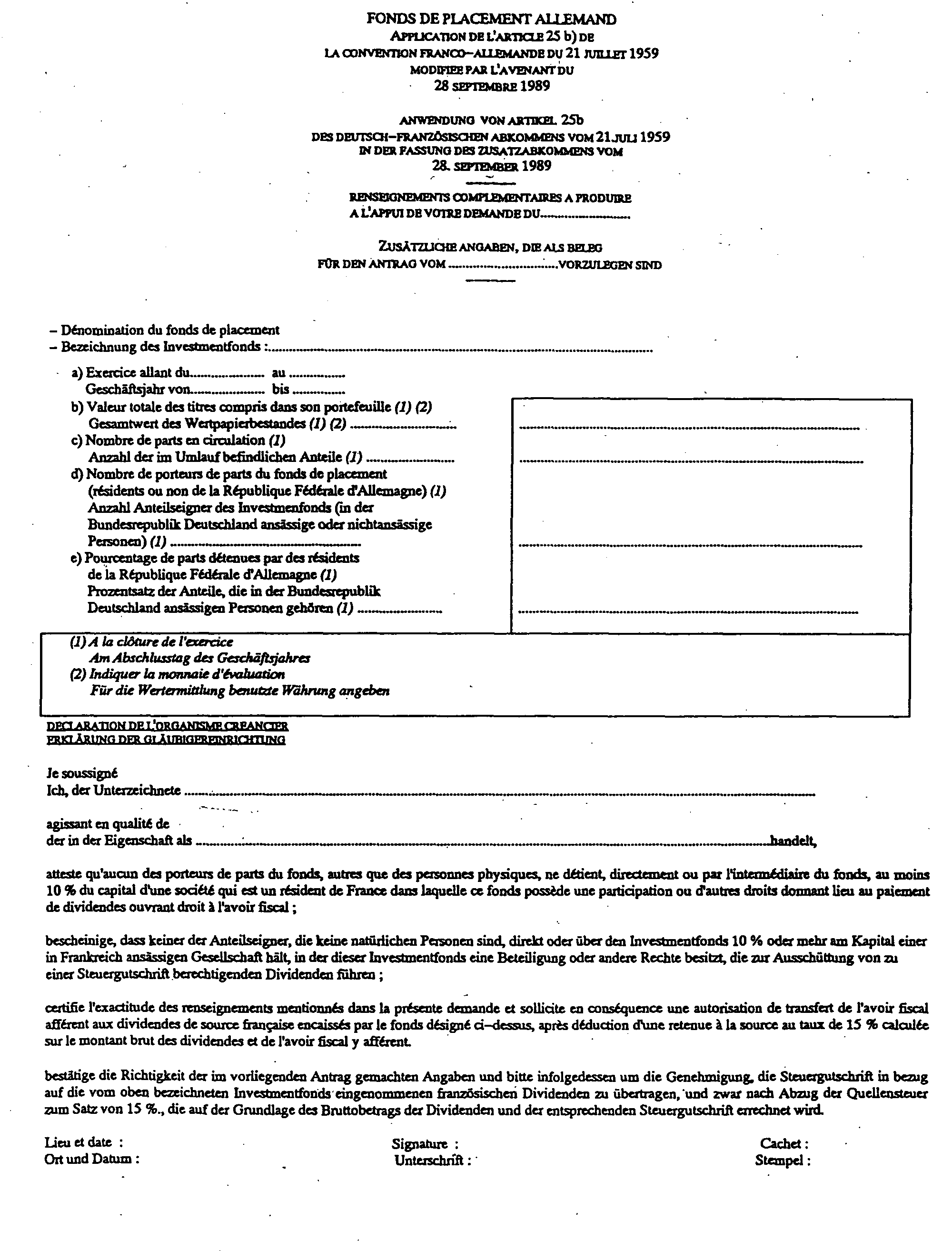

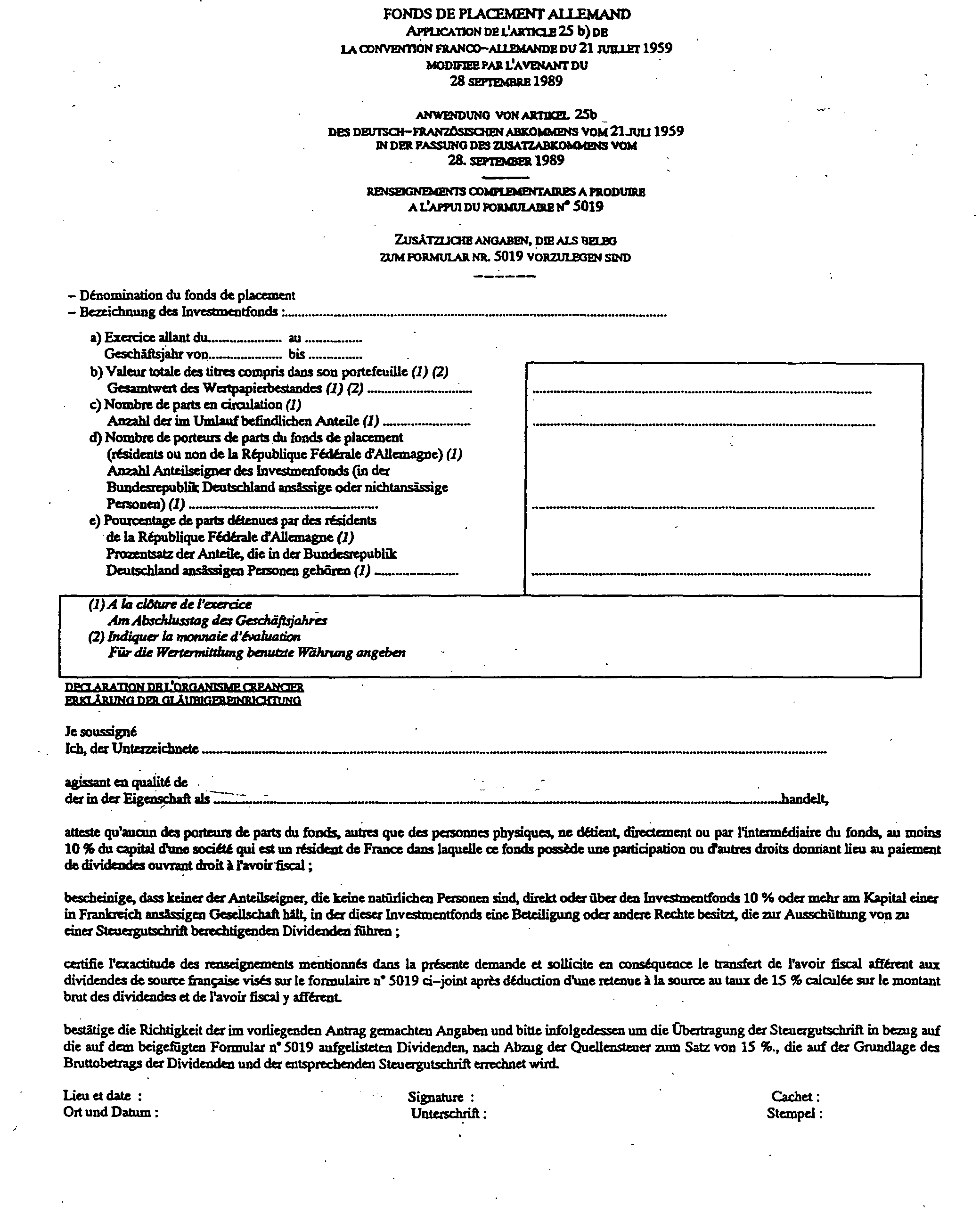

Cette règle est bien entendu également applicable aux investisseurs résidents d'Allemagne qui détiennent des titres de sociétés résidentes de France par l'intermédiaire d'organismes de placement collectif en valeurs mobilières allemands qui peuvent prétendre au transfert de l'avoir fiscal conformément au paragraphe 4 de l'article 25 b) de la convention. Si l'investisseur résident d'Allemagne détient directement une fraction du capital d'une société résidente de France qui paye des dividendes à l'O.P.C.V.M., il convient pour apprécier le seuil de 10 % d'additionner sa participation directe et sa participation par l'intermédiaire de l'O.P.C.V.M. dans la société distributrice. En conséquence, il est demandé à l'organisme gestionnaire du fonds de placement allemand d'attester qu'aucun des porteurs de parts de ce fonds ne détient au moins 10% du capital d'une société dans laquelle ce fonds possède une participation donnant lieu au paiement de dividendes ouvrant droit à l'avoir fiscal. Cette attestation doit être produite en même temps que les renseignements complémentaires mentionnés dans les annexes I et II au B.O.I. 14 B-2-93 déjà cité dont la production est exigée lors du dépôt de la demande d'autorisation préalable du fonds comme lors des demandes ultérieures de transfert de l'avoir fiscal présentées sur un formulaire n° 5019.

Les annexes en question doivent être remplacées par les modèles joints à la présente instruction.

Annoter : BO 14 B-2-93

le Directeur, Chef du Service de la législation fiscale

M. TALY

•

ANNEXE I

ANNEXE II