B.O.I. N° 138 du 23 JUILLET 1997

BULLETIN OFFICIEL DES IMPÔTS

13 O-3-97

N° 138 du 23 JUILLET 1997

13 R.C. / 31 - O 2123

ARRET DU 10 JUIN 1997 (N° 1515 P)

COUR DE CASSATION - CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE

CONTENTIEUX DE L'IMPOT

RECLAMATION PREALABLE - DELAI APPLICABLE DANS LE CAS

OU LE CONTRIBUABLE A FAIT L'OBJET D'UNE PROCEDURE

DE REPRISE OU DE REDRESSEMENT -

NOTION DE REPRISE OU REDRESSEMENT

(L.P.F., art. R* 196-3)

NOR : ECO L 9700106 J

[D.G.I. - Bureau IV A 2]

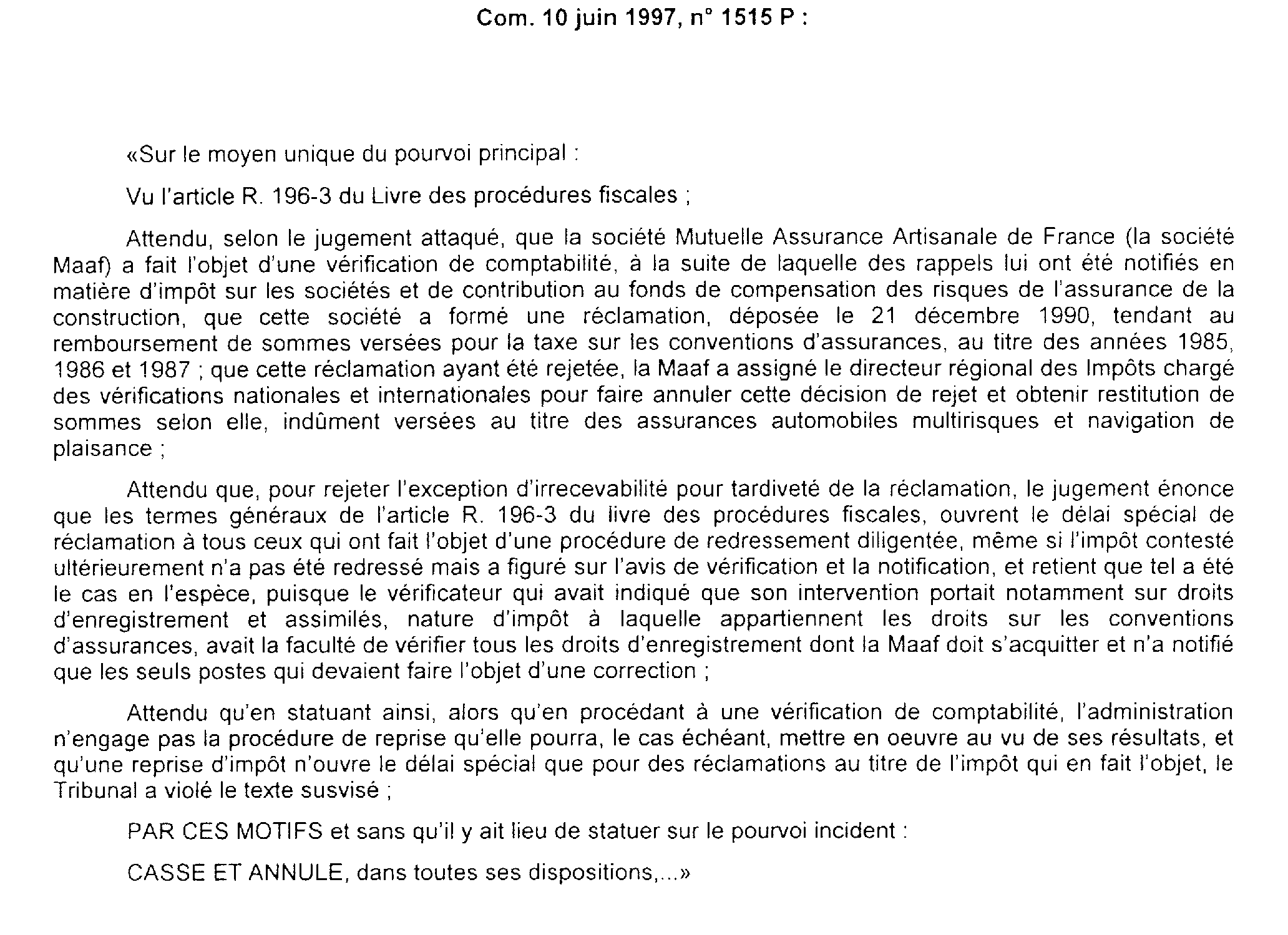

ANALYSE DE L'ARRET (texte reproduit en annexe) :

1.En procédant à une vérification de comptabilité l'administration n'engage pas une procédure de reprise au sens de l'article R. * 196-3 du L.P.F.

2.Une reprise d'impôt n'ouvre le délai spécial prévu par ce texte qu'au regard de réclamations au titre de l'impôt qui en fait l'objet.

OBSERVATIONS :

Par cet arrêt, la Cour de Cassation confirme la doctrine administrative selon laquelle seule une notification de redressements a pour effet d'ouvrir au profit du contribuable le délai spécial de réclamation prévu à l'article R. * 196-3 du Livre des procédures fiscales et ce, à l'égard des seules impositions qui ont fait l'objet de cette notification.

Au cas particulier, la société soutenait que l'administration assimilait à tort « procédure de reprise » et « procédure de redressement » et qu'ayant fait l'objet d'une vérification de comptabilité portant, notamment, sur les droits d'enregistrement et taxes assimilées, elle ne pouvait se voir refuser le bénéfice du délai spécial pour une demande en restitution de la taxe sur les conventions d'assurances, acquittée spontanément au titre de la période vérifiée, mais qui n'avait pas donné lieu à redressement.

Annoter : D.B 13 O 2123, n°s 1 , 2 et 9 .

Le Chef de Service

Bruno PARENT

•

ANNEXE