B.O.I. N° 51 du 15 MARS 1995

BULLETIN OFFICIEL DES IMPÔTS

3 A-4-95

N° 51 du 15 MARS 1995

3 C.A. / 23

INSTRUCTION DU 6 MARS 1995

CHAMP D'APPLICATION.

ADHESION DE L'AUTRICHE, DE LA FINLANDE ET DE LA SUEDE A L'UNION EUROPEENNE.

(C.G.I., art. 258 A à 258 D, 259 A à 259C, 262 ter, 271-V a et b, 298 sexies, 242-0 M à 242-0 T de l'annexe II)

NOR : BUDF9530021J

[S.L.F. - Bureaux D 1 et D 2 ; DGI - Bureaux CF1, CF2 et III B 2]

|

PRESENTATION

La république d'Autriche, la république de Finlande et le royaume de Suède ont adhéré, à compter du 1er janvier 1995, à l'Union européenne (Acte final signé le 24 juin 1994). La présente instruction présente les conséquences de cette adhésion. • |

||||

La sixième directive 77/388/CEE modifiée du 17 mai 1977 est applicable, depuis le 1er janvier 1995, sur le territoire des trois nouveaux Etats membres (Autriche, Finlande, Suède).

Toutefois, les îles Aland pour la république de Finlande sont exclues du champ d'application de la directive par le protocole n° 2 de l'acte d'adhésion. Ces îles demeurent donc des pays tiers vis-à-vis de la France.

Les dispositions applicables aux opérations réalisées avec des personnes physiques ou morales domiciliées, établies ou identifiées dans les nouveaux Etats membres sont identiques à celles en vigueur depuis le 1er janvier 1993 pour les opérations réalisées avec des personnes physiques ou morales domiciliées, établies ou identifiées dans les onze autres Etats membres de la Communauté européenne.

Ces règles ont été exposées dans les instructions 3 CA-92 du 31 juillet 1992, 3 A-7-93 du 6 août 1993, 3 A-4-94 du 29 avril 1994, 3 L-1-94 du 14 avril 1994, 3 A-5-94 du 3 mai 1994.

Elles appellent les commentaires suivants.

SECTION 1

Champ d'application

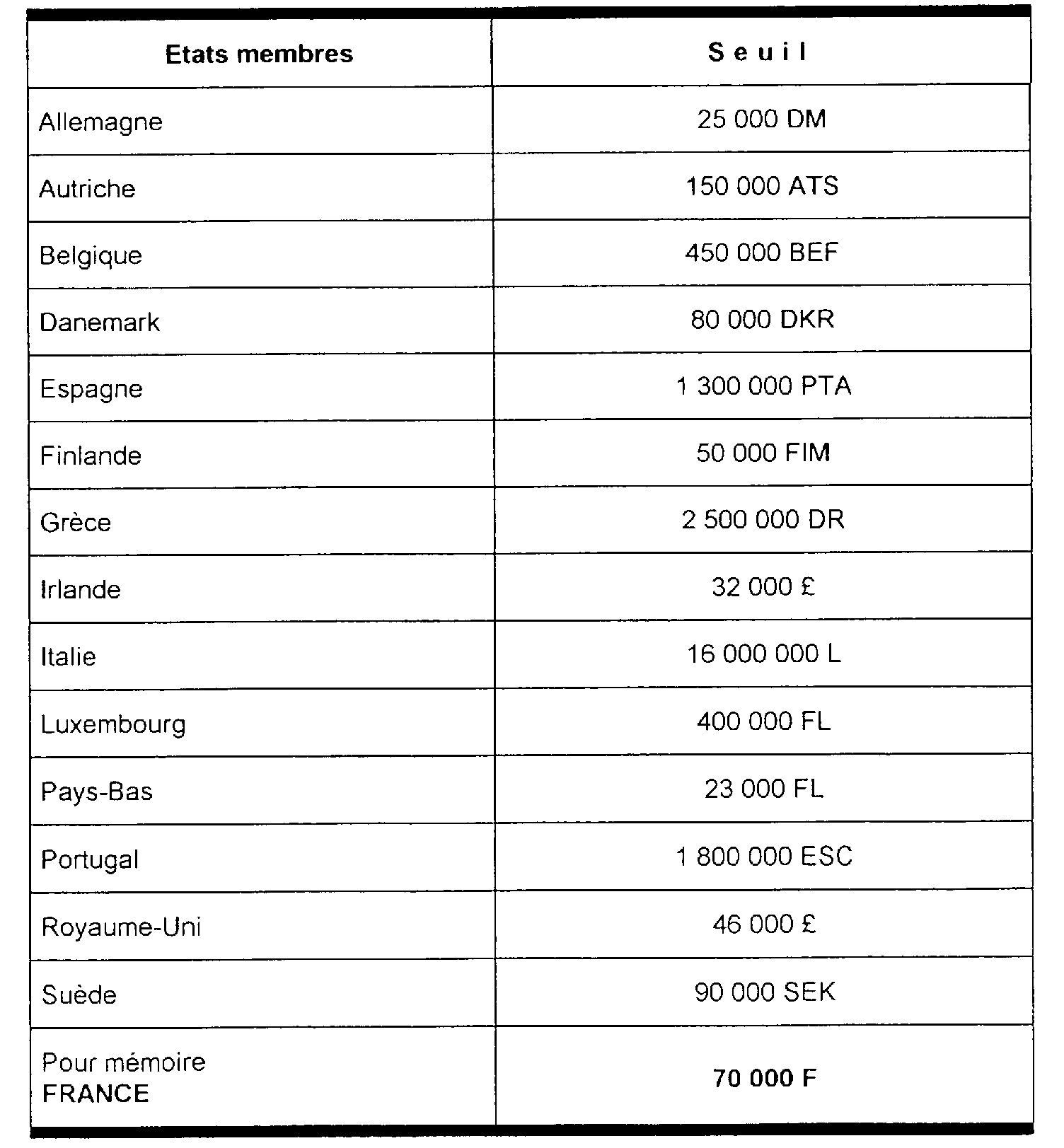

Seuil retenu par les Etats membres pour l'application du régime particulier des acquisitions par les personnes bénéficiant du régime dérogatoire (PBRD)

Le tableau ci-après indique, à titre d'information, le seuil retenu par les Etats membres, y compris l'Autriche, la Finlande et la Suède pour l'application du régime dérogatoire décrit par les instructions 3 CA-92 du 31 juillet 1992 (n° 59 à 72) et 3 A-7-93 du 6 août 1993 (n°s 26 et 27)

Ce tableau remplace celui figurant au numéro 26 de l'instruction 3 A-7-93.

SECTION 2

Territorialité

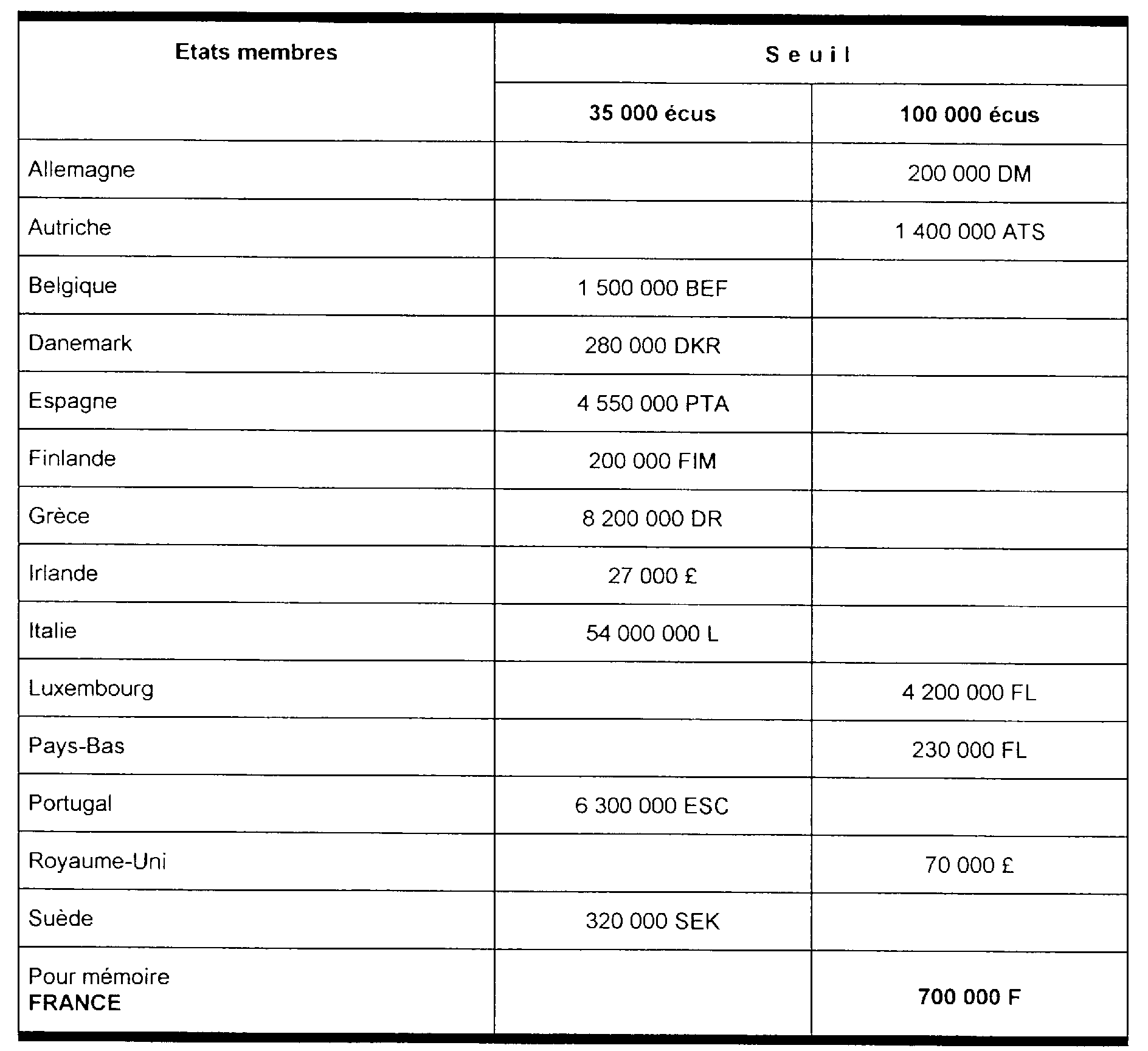

Ventes à distance à partir de la France vers un autre Etat membre de la Communauté de biens autres que les produits soumis à accises

Le seuil mentionné à l'article 258 A du code général des impôts qui permet de déterminer le lieu des ventes à distance à destination des autres Etats membres de la Communauté, a été fixé par les nouveaux Etats aux montants figurant dans le tableau ci-après.

Ce tableau remplace celui figurant au numéro 28 de l'instruction 3 A-7-93.

SECTION 3

Droits à déduction et remboursement de la taxe sur la valeur ajoutée aux assujettis établis hors de France

I. Droits à déduction (points a et b de l'article 271 V du code général des impôts)

Les services désignés aux points a et b de l'article 271 V du code rendus par les entreprises concernées à des personnes domiciliées ou établies dans les nouveaux Etats membres ne constituent plus un chiffre d'affaires ouvrant droit à déduction, lorsque leur fait générateur (c'est-à-dire l'achèvement du service, CGI. art. 269-1-a - ou l'expiration de la période de décompte, CGI art. 269-1-a bis) est intervenu à compter du 1er janvier 1995 et ce quelle que soit, en principe, la date d'encaissement du prix des services en question.

Les rémunérations de ces services exonérés de la TVA en application de l'article 261 C du code sont portées au dénominateur du pourcentage de déduction des entreprises françaises et doivent être prises en compte à la date où l'exigibilité de la taxe serait intervenue si ces opérations avaient été soumises à la TVA (cf. BOI 3 CA-94 numéro spécial n° 131).

Lorsque le fait générateur des services énumérés aux points a et b de l'article 271 V du code est intervenu avant le 1er janvier 1995 les entreprises continuent à inclure les rémunérations de ces services, lors de leur encaissement, dans le chiffre d'affaires ouvrant droit à déduction.

Les rémunérations encaissées en 1995 qui se rapportent à des services en cours d'exécution au 1er janvier 1995 ouvriront droit à déduction, en fonction du rapport entre le temps d'exécution du service écoulé antérieurement au 1er janvier 1995 et la durée de la période totale d'exécution.

Les entreprises doivent conserver à l'appui de leur comptabilité les documents qui établissent ce rapport.

Les entreprises concernées sont par ailleurs soumises aux obligations de régularisation prévues à l'article 215 de l'annexe II au code général des impôts.

II. Remboursement de la taxe sur la valeur ajoutée aux assujettis établis hors de France et qui n'y réalisent pas d'opérations imposables (art. 242-0 M à 242-0 T de l'annexe II au code)

Les assujettis établis en Autriche et en Finlande bénéficient, pour les biens meubles acquis ou importés et les services rendus à compter du 1er janvier 1995, des dispositions applicables aux autres assujettis communautaires.

Il est rappelé que ces dispositions étaient déjà applicables aux assujettis établis en Suède, conformément aux articles 242-0 O de l'annexe II et 28-0 A de l'annexe IV au code.

SECTION 4

Exonération

Travaux et expertises portant sur des biens meubles corporels et transports nationaux d'approche accessoires à un transport intracommunautaire de biens (article 262 quinquies du code)

Ces prestations sont exonérées de la taxe en application de l'article 262 quinquies du code général des impôts, lorsque le preneur a fourni au prestataire son numéro d'identification à la TVA dans un autre Etat membre de la Communauté.

Cette exonération, dès lors que les conditions sont réunies (cf. BOI 3-A-5 du 22 avril 1994), s'applique pour les prestations rendues à un preneur identifié à la TVA en Autriche, en Finlande ou en Suède et exécutées à compter du 1er janvier 1995.

SECTION 5

Obligations des redevables

L'ensemble des obligations décrites dans la huitième partie de l'instruction 3 CA-92 du 31 juillet 1992 est applicable, à compter du 1er janvier 1995, aux échanges réalisés avec l'Autriche, la Finlande ou la Suède.

Les assujettis autrichiens, finlandais ou suédois devront donc disposer d'un numéro d'identification à la TVA.

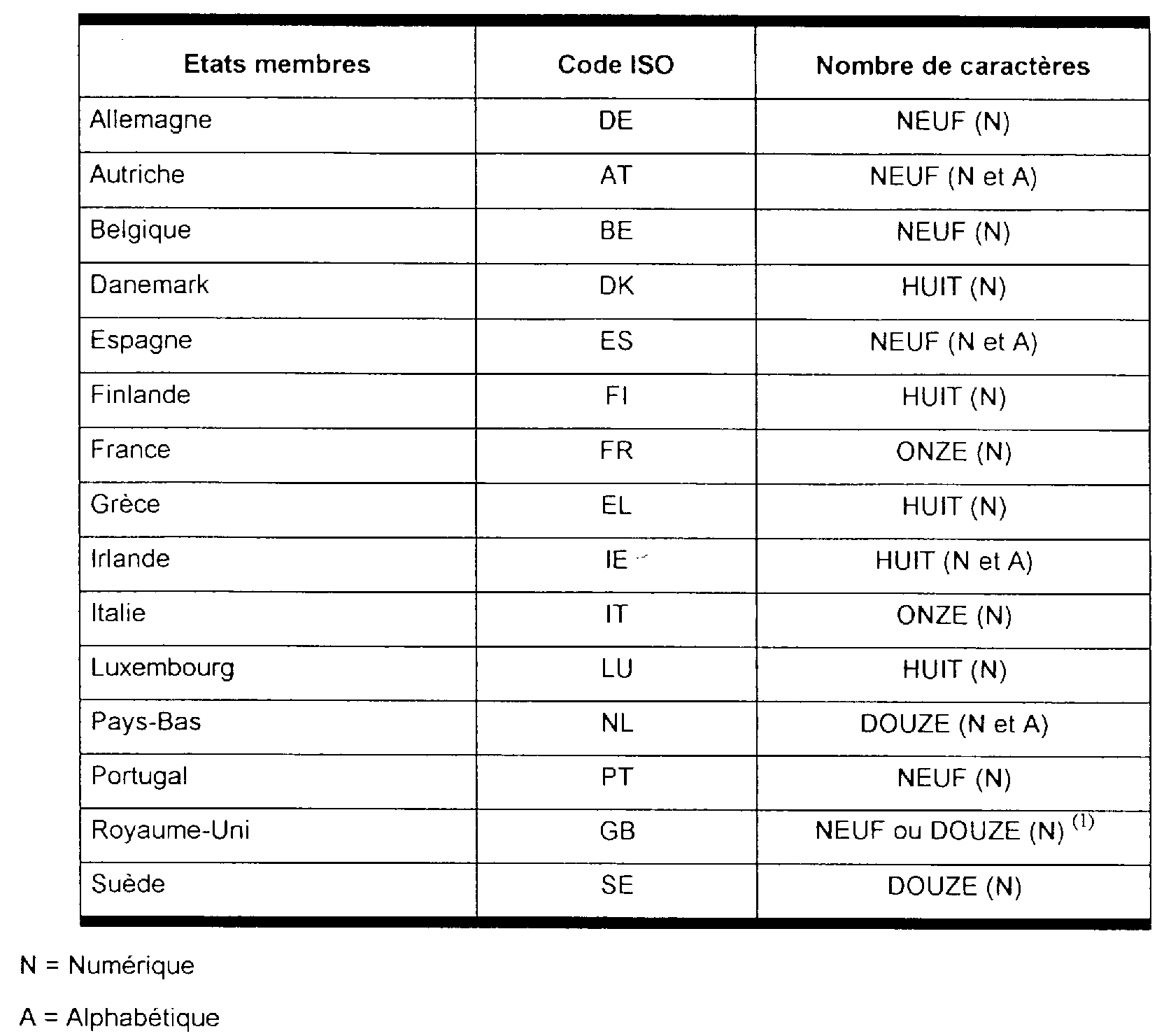

Le tableau ci-après, qui remplace celui figurant au n° 818 de l'instruction 3 CA-92, présente la structure des numéros d'opérateurs intracommunautaires de tous les Etats membres. 1

Il est précisé que la consultation télématique mentionnée au n° 819 de l'instruction 3 CA-92, de la base des assujettis autrichiens, finlandais ou suédois, est possible depuis le 1er janvier 1995 au fur et à mesure de sa mise en place par les nouveaux Etats membres.

SECTION 6

Dispositions transitoires

I. Dispositions transitoires applicables aux échanges, entre la France et les trois nouveaux Etats membres, de biens qui ont été placés sous un régime suspensif avant le 1er janvier 1995

La directive 94/76/CE du 22 décembre 1994 (JOCE n° L365 du 31 décembre 1994) a fixé les mesures de transition applicables dans le cadre de l'adhésion de l'Autriche, de la Finlande et de la Suède.

Le dispositif mis en place s'applique de la manière suivante :

1. Retour en France, à compter du 1er janvier1995, de biens placés en 1994 sous un régime d'exportation temporaire

Deux situations peuvent se présenter :

a) Les biens ont été placés, en Autriche, en Finlande ou en Suède, sous un régime d'admission temporaire

Le retour de ces biens en France en 1995 ne donne pas lieu à taxation.

b) Les biens ont été placés sous un régime de perfectionnement passif en France et de perfectionnement actif en Autriche, en Finlande ou en Suède

Deux hypothèses sont à envisager lors du retour des biens à compter du 1er janvier 1995 :

1° Le bien a fait l'objet d'une réparation en Autriche, en Finlande ou en Suède

La réception du bien après réparation n'est pas soumise à la TVA.

2° Le bien a fait l'objet en Autriche, en Finlande ou en Suède d'un travail à façon

La réception d'un travail à façon effectué dans un autre Etat membre est assimilée, sous certaines conditions, à une acquisition intracommunautaire de biens (article 256 bis II-1° du CGI).

Au cas particulier, le bien destiné à être façonné a été placé sous le régime du perfectionnement passif lors de son expédition à destination du façonnier autrichien, finlandais ou suédois et revient après façonnage en France. Dans cette hypothèse, la réception de la façon en France constitue une acquisition intracommunautaire imposable selon les règles de droit commun.

2. Sortie de biens qui ont été placés en France avant le 1er janvier 1995 sous l'un des régimes suspensifs mentionnés aux articles 262-II-13° et 291-I-2° du code général des impôts

Les biens placés en France sous un régime suspensif avant le 1er janvier 1995 continuent de bénéficier des dispositions de ce régime pendant la durée de leur placement.

La sortie de ces biens du régime suspensif constitue une importation. Cette opération est taxable lors de la mise à la consommation en France. La TVA est acquittée auprès du service des douanes.

• Toutefois, la taxe n'est pas perçue dans les cas suivants :

1° le bien importé est expédié ou transporté hors de la Communauté ou à destination d'un territoire d'un Etat membre situé hors du champ d'application de la directive 77/388/CEE modifiée ;

2° le bien autre qu'un moyen de transport, placé sous un régime d'admission temporaire, est réexpédié ou transporté dans le nouvel Etat membre à partir duquel il a été exporté et à destination de la personne qui l'a exporté ;

3° le bien est un moyen de transport placé sous un régime d'admission temporaire, qui a été acquis ou importé, avant le 1er janvier 1995, aux conditions générales d'imposition du marché intérieur de l'Autriche, de la Finlande ou de la Suède et n'a pas bénéficié dans cet Etat, au titre de son exportation, d'une exonération ou d'un remboursement de la TVA.

Cette condition est réputée remplie lorsque la date de première mise en service du moyen de transport est antérieure au 1er janvier 1987 ou lorsque le montant de la taxe qui serait due au titre de l'importation est inférieur à 150 F.

• Par ailleurs, il est rappelé que l'importation est exonérée en application de l'article 291-III-4° du code général des impôts, lorsque les biens font l'objet d'une livraison intracommunautaire exonérée par l'article 262 ter du même code.

• Cas particulier : les biens expédiés à partir de l'un des trois nouveaux Etats membres à destination de la France en vue d'une réparation ont fait l'objet en France d'un placement sous le régime douanier du perfectionnement actif. La base d'imposition de l'importation est constituée par la seule valeur de la réparation lorsque les biens sont réexpédiés à destination de l'Etat dont ils proviennent.

3. Biens placés sous le régime de transit commun 2 ou sous un autre régime de transit douanier avant le 1er janvier 1995 et sortant de ces régimes en France en 1995

Lorsque des biens ont été placés sous un régime de transit avant le 1er janvier 1995, pour les besoins d'une livraison effectuée en Autriche, en Finlande ou en Suède par un assujetti agissant en tant que tel, les règles applicables à la sortie de ces régimes différent selon que le fait générateur de la livraison se produit avant ou à compter du 1er janvier 1995.

a) Le fait générateur de la livraison se produit avant le 1er janvier 1995

Dans ce cas, la sortie des biens des régimes de transit constitue une importation taxable en France auprès du service des douanes.

b) Le fait générateur de la livraison se produit à compter du 1er janvier 1995

La sortie des biens du régime de transit n'est pas considérée comme une importation. Elle donne lieu à une acquisition intracommunautaire.

Lorsque cette acquisition est réalisée par un assujetti non établi en France, celui-ci doit, conformément à l'article 289 A-I du code général des impôts, désigner un représentant fiscal pour accomplir les obligations déclaratives et acquitter, le cas échéant, la taxe due au titre de l'opération.

II. Dispositions transitoires applicables aux prestations de services

1. Prestations entièrement exécutées avant le 1er janvier 1995

Ces opérations sont soumises au régime en vigueur avant cette date.

En conséquence, les encaissements correspondants à ces prestations de services mais intervenus après le 31 décembre 1994 demeurent soumis à ce régime.

2. Prestations en cours d'exécution au 1er janvier 1995

a) Prestations de services qui donnent lieu à l'établissement de décomptes ou à des encaissements successifs

Il s'agit des opérations dont le déroulement s'effectue sur des périodes successives (par exemple les locations) et dont le fait générateur se produit à l'expiration des périodes auxquelles les décomptes ou les encaissements se rapportent (art. 269 1-a-bis du CGI).

1er cas : la période de décompte expire à compter du 1er janvier 1995. Les encaissements afférents à cette période sont soumis au nouveau régime. Les encaissements intervenus avant le 1er janvier 1995 peuvent toutefois rester soumis à l'ancien régime.

2ème cas : la période de décompte a expiré avant le 1er janvier 1995. Les encaissements afférents à cette période sont soumis à l'ancien régime y compris lorsqu'ils ont eu lieu après le 1 er janvier 1995.

b) Autres prestations de services

Ces prestations de services, dont l'achèvement intervient après le 31 décembre 1994, sont soumises au nouveau régime.

Toutefois, dans l'hypothèse où des acomptes auraient été perçus avant le 1er janvier 1995 et soumis à l'ancien régime, leur taxation ou éventuellement l'exonération dont ils auraient régulièrement bénéficié ne sera pas remise en cause.

Le nouveau régime ne s'appliquera donc qu'aux encaissements perçus à compter du 1er janvier 1995.