B.O.I. N° 51 du 15 MARS 1995

SECTION 7

Remboursement aux assujettis établis en France de la taxe sur la valeur ajoutée afférente aux biens et services acquis dans les autres Etats membres de la Communauté européenne

Les assujettis établis en France peuvent obtenir, dans les conditions fixées par la huitième directive TVA 79/1072/CEE du 6 décembre 1979, le remboursement de la TVA qui leur a été facturée dans un autre Etat membre de la Communauté européenne (cf. DB 3 A 1324).

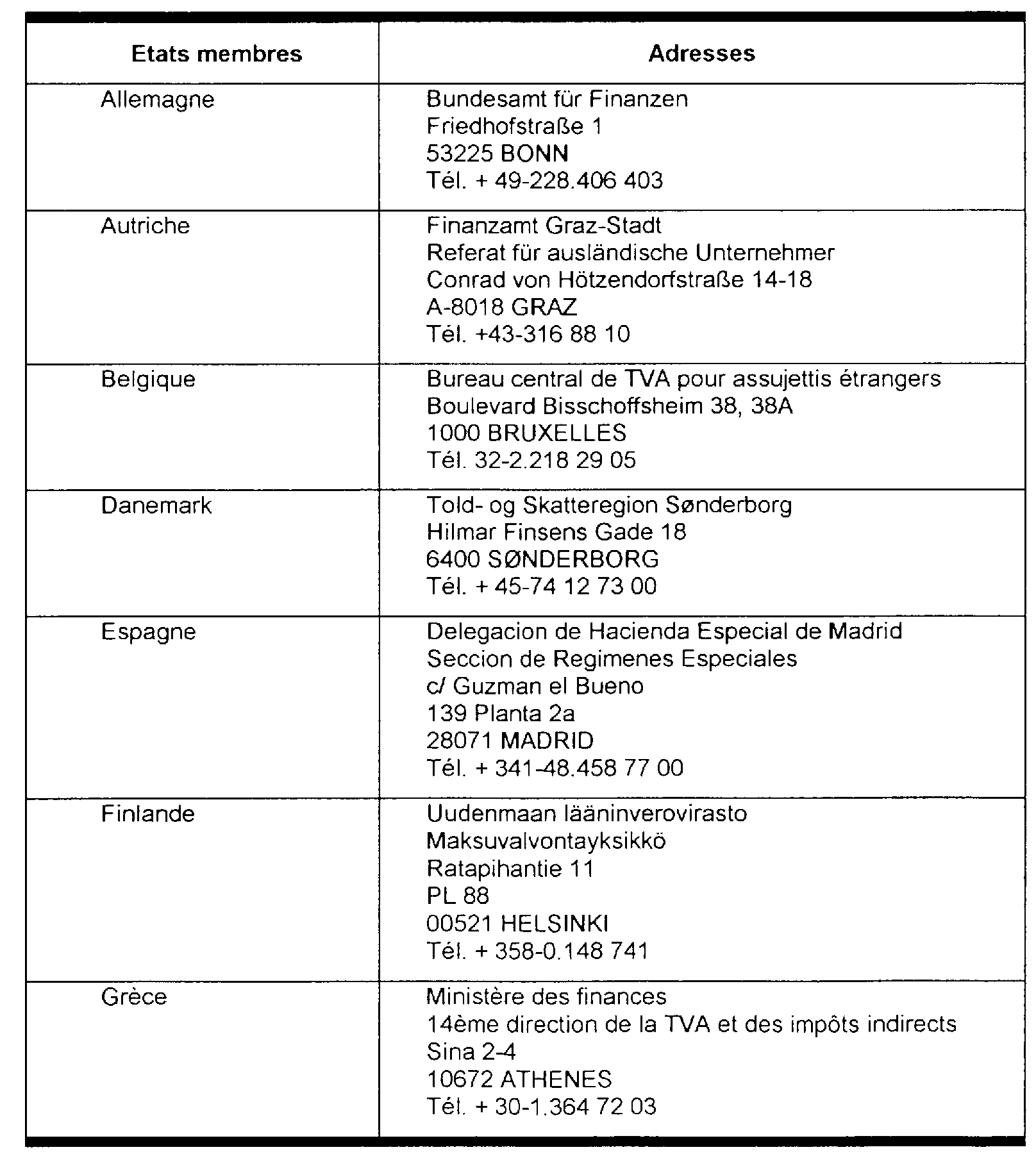

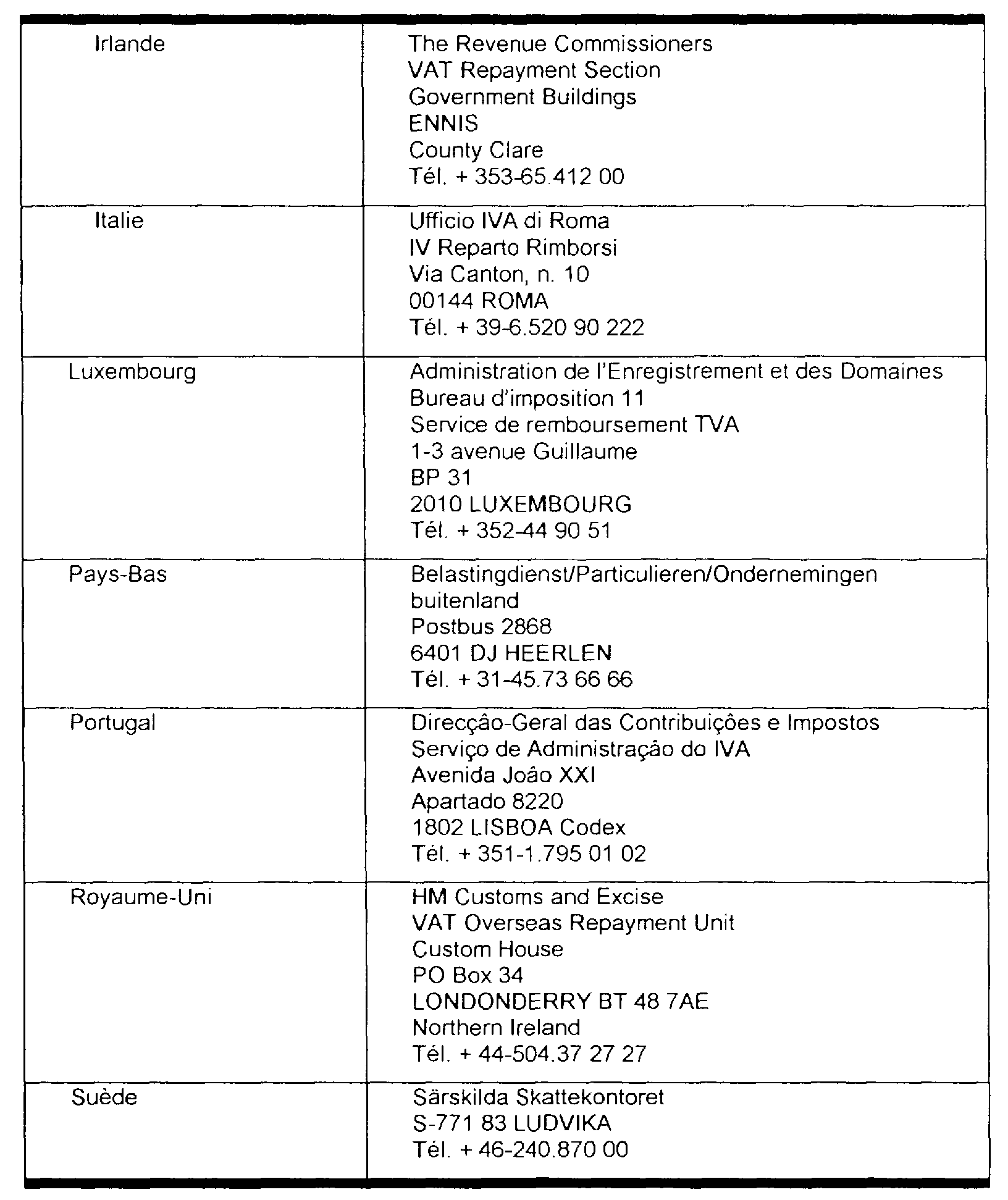

Les demandes de remboursement de la TVA étrangère doivent être transmises aux services dont les adresses sont mentionnées dans le tableau ci-après.

SECTION 8

Taxes spéciales et parafiscales soumises aux règles de la TVA

L'adhésion de l'Autriche, de la Finlande et de la Suède à l'Union européenne entraîne des modifications dans la perception de certaines taxes soumises aux règles de la TVA.

1. Acquisitions intracommunautaires et opérations assimilées

La redevance sanitaire de découpage (viandes à découper avec os), la redevance de reprographie (appareils de reprographie), la taxe spéciale sur les huiles au profit du BAPSA (huiles alimentaires et produits alimentaires incorporant ces huiles), la taxe forestière au profit du fonds forestier national (sciages, bois de placage, bois contreplaqués, panneaux, parquets, lambris, moulures, baguettes, éléments de charpente, emballages, menuiseries, papiers et cartons) et la taxe sur les tabacs fabriqués au profit du BAPSA sont perçues sur :

- les acquisitions intracommunautaires en application de l'article 256 bis I 1° du CGI,

- les livraisons situées en France en application des règles de territorialité (ventes à distance localisées en France en application des articles 258 et 258 B du CGI),

- les opérations assimilées à des acquisitions intracommunautaires (art. 256 bis II 2° et 3° du CGI).

Par ailleurs les entreprises qui réalisent des ventes à distance en France d'ouvrages de librairie qui ont dépassé le seuil de 700 000 F ou ont opté pour l'imposition de leurs ventes en France sont soumises à la redevance sur l'édition des ouvrages de librairie.

Pour les biens en provenance de l'Autriche, de la Finlande et de la Suède, les redevables de ces taxes ou de ces redevances ne devront plus les acquitter auprès des services de la direction générale des douanes et droits indirects mais auprès de la direction générale des impôts.

La déclaration sera effectuée sur l'imprimé 3310 A à l'appui de la déclaration CA 3 à l'exception de la redevance sanitaire de découpage qui est mentionnée sur la déclaration spécifique n° 3490.

2. Livraisons intracommunautaires et opérations assimilées

Les taxes parafiscales des industries de l'habillement, du textile et de la maille et au profit du comité professionnel de l'horlogerie et du centre technique de l'industrie horlogère sont perçues sur :

- les livraisons intracommunautaires exonérées de TVA en application du I de l'article 262 ter du CGI,

- les livraisons dont le lieu est situé dans un autre Etat membre de la Communauté européenne en application de l'article 258 A du même code.

A compter du 1er janvier 1995, l'assiette de ces taxes est élargie aux opérations ci-dessus réalisées avec l'Autriche, la Suède et la Finlande.

Par ailleurs, il est rappelé que les abattages d'animaux destinés à faire l'objet des opérations ci-dessus ne sont pas exonérés de la redevance sanitaire d'abattage ou de la taxe parafiscale sur les viandes au profit de l'AN DA.

Enfin, la taxe spéciale sur les betteraves au profit du BAPSA reste perçue sur les livraisons de betteraves à destination des trois nouveaux Etats membres de la Communauté européenne.

Annoter :

BOI 3 CA 92

BOI 3 A-7-93

BOI 3 A-4-94

BOI 3 L-1-94

BOI 3 A-5-94

Documentation administrative 3 D 1324

Le Directeur,

Chef du service de la législation fiscale,

Michel TALY

1 Sauf en ce qui concerne les départements ministériels et les services publics de santé qui font l'objet d'une identification particulière (numéros de 5 caractères A et N).

2 Au sens de la convention relative à un régime de transit commun du 20 mai 1987.