B.O.I. N° 33 du 28 MARS 2008

Section 4 :

Délais de dépôt des documents dématérialisés et dates de transmission retenues

A. DÉLAIS

I. Délai de portée générale à caractère technique

Afin de permettre aux utilisateurs de TDFC d'assurer dans de bonnes conditions la dématérialisation de leurs données fiscales, un délai supplémentaire par rapport aux déclarations sous forme papier leur est accordé pour la campagne TDFC 2008. Ce délai est fixé à 15 jours après la date limite de dépôt des déclarations sous forme papier. Ce délai s'applique aux entreprises réalisant une télétransmission à compter de la campagne 2008, quelle que soit la date de clôture de leur exercice.

II. Délai concernant le formulaire 2058 IS

Cette partie est supprimée.

C. LES DATES DE TRANSMISSION RETENUES

I. Dépôt d'une cartouche magnétique

Cette partie est supprimée.

III. Délais particuliers

- Télétransmission des documents devant être produits lors de la liquidation de l'impôt sur les sociétés

Le délai supplémentaire de 15 jours ne s'applique pas aux formulaires 2029 B et 2066 transmis par les entreprises assujetties à l'impôt sur les sociétés dans le cadre de la liquidation de cet impôt.

- Télétransmission des formulaires 2059 H et 2059 I

Un délai supplémentaire jusqu'au 30 juin 2008, s'appliquant spécifiquement et uniquement à la transmission des formulaires 2059 H et 2059 I, est accordé aux entreprises dont l'exercice déclaré se clôture entre le 31 décembre 2007 inclus et le 28 février 2008 inclus, afin de leur permettre de renforcer la qualité et l'exhaustivité de l'information relative aux liens de détention des sociétés.

Le délai technique de 15 jours décrit supra ne se cumule pas avec ce délai spécifique.

Nota : les obligations des entreprises relatives aux liens de détention ont été modifiées. Pour plus d'information, les entreprises sont invitées à consulter l'instruction administrative n° 207 du 22 décembre 2005 portant la référence 13 K-7-05 . Ce document est disponible en téléchargement sur le portail fiscal (www.impots.gouv.fr).

Section 5 :

Restitutions par la direction générale des impôts aux contribuables

Depuis la campagne TDFC 2004, l'envoi systématique des accusés de réception sous forme papier aux contribuables est supprimé (cf. BOI 13 K-5-04 ).

Toute précision sur la bonne réception de la télédéclaration pourra, le cas échéant, être demandée par l'entreprise à son partenaire EDI.

Par ailleurs, les entreprises ont la faculté d'adhérer au service « consultation du compte fiscal » depuis le portail fiscal (www.impots.gouv.fr/professionnels/espace abonné : en savoir plus sur l'abonnement). Il permet à l'adhérent de visualiser ses déclarations professionnelles et les paiements liés.

A défaut, le service gestionnaire du dossier pourra être sollicité et un justificatif pourra lui être délivré.

BOI lié : 13 K-1-04

La Sous-Directrice,

Maxime GAUTHIER

•

Annexe 1

TEXTES RELATIFS A LA PROCEDURE TDFC

Article 1649 quater B bis du code général des impôts :

Toute déclaration d'une entreprise destinée à l'administration peut être faite par voie électronique, dans les conditions fixées par voie contractuelle. Ce contrat précise notamment, pour chaque formalité, les règles relatives à l'identification de l'auteur de l'acte, à l'intégrité, à la lisibilité et à la fiabilité de la transmission, à sa date et à son heure, à l'assurance de sa réception ainsi qu'à sa conservation. La réception d'un message transmis conformément aux dispositions du présent article tient lieu de la production d'une déclaration écrite ayant le même objet.

Article 1649 quater B quater du code général des impôts :

I. - Les déclarations d'impôt sur les sociétés et leurs annexes relatives à un exercice sont souscrites par voie électronique lorsque le chiffre d'affaires réalisé par l'entreprise au titre de l'exercice précédent est supérieur à 15 000 000 d'euros hors taxes.

Cette obligation s'applique également aux entreprises qui, quel que soit leur chiffre d'affaires, appartiennent à l'une des catégories suivantes :

1° Les personnes physiques ou morales ou groupements de personnes de droit ou de fait dont, à la clôture de l'exercice, le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 400 millions d'euros ;

2° Les personnes physiques ou morales ou groupements de personnes de droit ou de fait détenant à la clôture de l'exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d'une personne morale ou d'un groupement mentionné au 1° ;

3° Les personnes morales ou groupements de personnes de droit ou de fait dont plus de la moitié du capital ou des droits de vote est détenue à la clôture de leur exercice, directement ou indirectement, par une personne ou un groupement mentionné au 1° ;

4° Les sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies ainsi que toutes les personnes morales imposables en France faisant partie du périmètre de consolidation ;

5° Les personnes morales qui appartiennent à un groupe relevant du régime fiscal prévu à l'article 223 A lorsque celui-ci comprend au moins une personne mentionnée aux 1°, 2°, 3° et 4°.

Pour les entreprises mentionnées aux 1° à 4°, cette obligation s'applique aux déclarations qui doivent être souscrites à compter du 1er février de la deuxième année suivant celle au cours de laquelle l'une au moins des conditions prévues aux 1° à 4° est remplie à la clôture de l'exercice. Pour les entreprises mentionnées au 5°, cette obligation s'applique à compter du 1er février de la première année suivant celle de leur entrée dans le groupe. Pour les entreprises mentionnées aux 1° à 5°, cette obligation continue à s'appliquer jusqu'au 31 janvier de la quatrième année suivant celle au cours de laquelle les conditions ont cessé d'être remplies à la clôture de l'exercice. Par dérogation aux dispositions de l'alinéa précédent, si, au cours de cette période, les conditions sont à nouveau remplies à la clôture d'un exercice, cette obligation continue de s'appliquer à compter du début du premier exercice suivant. Cette obligation s'applique en outre aux personnes morales ou groupements de personnes de droit ou de fait qui ont opté pour le dépôt de leurs déclarations fiscales auprès du service chargé des grandes entreprises dans des conditions fixées par décret.

II. - Les déclarations de bénéfices industriels et commerciaux, de bénéfices non commerciaux et de bénéfices agricoles ainsi que leurs annexes sont souscrites par voie électronique par les entreprises définies aux deuxième à dixième alinéas du I.

III. - Les déclarations de taxe sur la valeur ajoutée et leurs annexes, ainsi que celles des taxes assimilées aux taxes sur le chiffre d'affaires sont souscrites par voie électronique, lorsque le chiffre d'affaires ou les recettes réalisés par le redevable au titre de l'exercice précédent est supérieur à 760 000 d'euros hors taxes.

Cette obligation s'applique également aux redevables définis aux deuxième à dixième alinéas du I.

Article 1649 quater E du code général des impôts :

Les centres sont notamment habilités à élaborer, pour le compte de leurs adhérents placés sous un régime réel d'imposition, les déclarations destinées à l'administration fiscale ; un agent de l'administration fiscale apporte son assistance technique au centre de gestion agréé, dans les conditions prévues par la convention passée entre le centre et l'administration fiscale (1).

Les centres ont l'obligation de dématérialiser et de télétransmettre aux services fiscaux, selon la procédure prévue par le système de transfert des données fiscales et comptables, les attestations qu'ils délivrent à leurs adhérents, ainsi que les déclarations de résultats, leurs annexes et les autres documents les accompagnant. Ils doivent recevoir mandat de leurs adhérents pour transmettre les informations correspondant à leurs obligations déclaratives, selon des modalités définies par arrêté ministériel.

Article 1649 quater H du code général des impôts :

Les associations mentionnées à l'article 1649 quater F s'assurent de la régularité des déclarations fiscales que leur soumettent leurs adhérents. A cet effet, elles leur demandent tous renseignements utiles de nature à établir la concordance entre les résultats fiscaux et la comptabilité établie conformément aux plans comptables visés à l'article 1649 quater G. Elles sont habilitées à élaborer pour le compte de leurs adhérents, placés sous un régime réel d'imposition, les déclarations destinées à l'administration fiscale. Un agent de l'administration fiscale apporte son assistance technique à ces organismes dans les conditions prévues par une convention passée entre l'association et l'administration.

Les associations ont l'obligation de dématérialiser et de télétransmettre aux services fiscaux, selon la procédure prévue par le système de transfert des données fiscales et comptables, les attestations qu'elles délivrent à leurs adhérents, ainsi que les déclarations de résultats, leurs annexes et les autres documents les accompagnant. Elles doivent recevoir mandat de leurs adhérents pour transmettre les informations correspondant à leurs obligations déclaratives, selon des modalités définies par arrêté ministériel.

Article 344 I ter de l'annexe III au code général des impôts

I. - Pour l'application des articles 1649 quater B bis et 1649 quater B quater du code général des impôts, les déclarations professionnelles, leurs annexes et tout document les accompagnant sont transmis par voie électronique à la direction générale des impôts, soit par l'intermédiaire d'un organisme relais, partenaire de la direction générale des impôts pour les échanges de données informatisées, dénommé " partenaire EDI " et choisi par les contribuables, soit par les contribuables eux-mêmes s'ils ont acquis cette qualité. Le " partenaire EDI " est habilité à agir pour le compte des contribuables dans les conditions fixées soit par le contrat d'adhésion qui lie l'administration et le contribuable, lorsque la transmission par voie électronique est facultative, soit par arrêté du ministre chargé du budget, lorsque la transmission par voie électronique est obligatoire en application de l'article 1649 quater B quater du code précité.

II. - Pour chaque catégorie de déclaration professionnelle, les modalités de transmission et de traitement dont elle fait l'objet, notamment celles prévues dans le contrat d'adhésion, sont définies par un arrêté du ministre chargé du budget pris après avis de la Commission nationale de l'informatique et des libertés.

Article 344 I quater de l'annexe III au code général des impôts

Pour effectuer des transmissions de déclarations professionnelles par voie électronique vers la direction générale des impôts, l'émetteur doit posséder la qualité de " partenaire EDI " . Est " partenaire EDI " au sens de l'article 344 I ter toute personne qui conclut avec la direction générale des impôts une convention conforme au modèle défini par arrêté du ministre chargé du budget, pris après avis de la Commission nationale de l'informatique et des libertés. Seules peuvent conclure une telle convention les personnes qui justifient être à jour de leurs obligations fiscales au sens de l'article 43 du code des marchés publics. Cette convention prévoit les modalités de transmission et les mesures et systèmes destinés à assurer la sécurité des transmissions et traitements. Elle précise les conditions dans lesquelles il est recouru au chiffrement des informations transmises.

Article 38 - IV

IV. Les déclarations et les documents qui y sont joints doivent être remis en double exemplaire au service des impôts du siège de la direction de l'entreprise ou, à défaut, du lieu du principal établissement.

Par dérogation au premier alinéa :

1° Les personnes physiques qui exercent une activité professionnelle dans la Principauté de Monaco déposent leur déclaration auprès du service désigné par le ministre chargé du budget ;

2° Les sociétés ayant pour objet la construction d'immeubles en vue de la vente et dont l'activité porte sur un seul immeuble ou groupe d'immeubles souscrivent cette déclaration auprès du service des impôts du lieu de situation des constructions.

Il en est délivré récépissé sur demande du contribuable.

Annexe 2

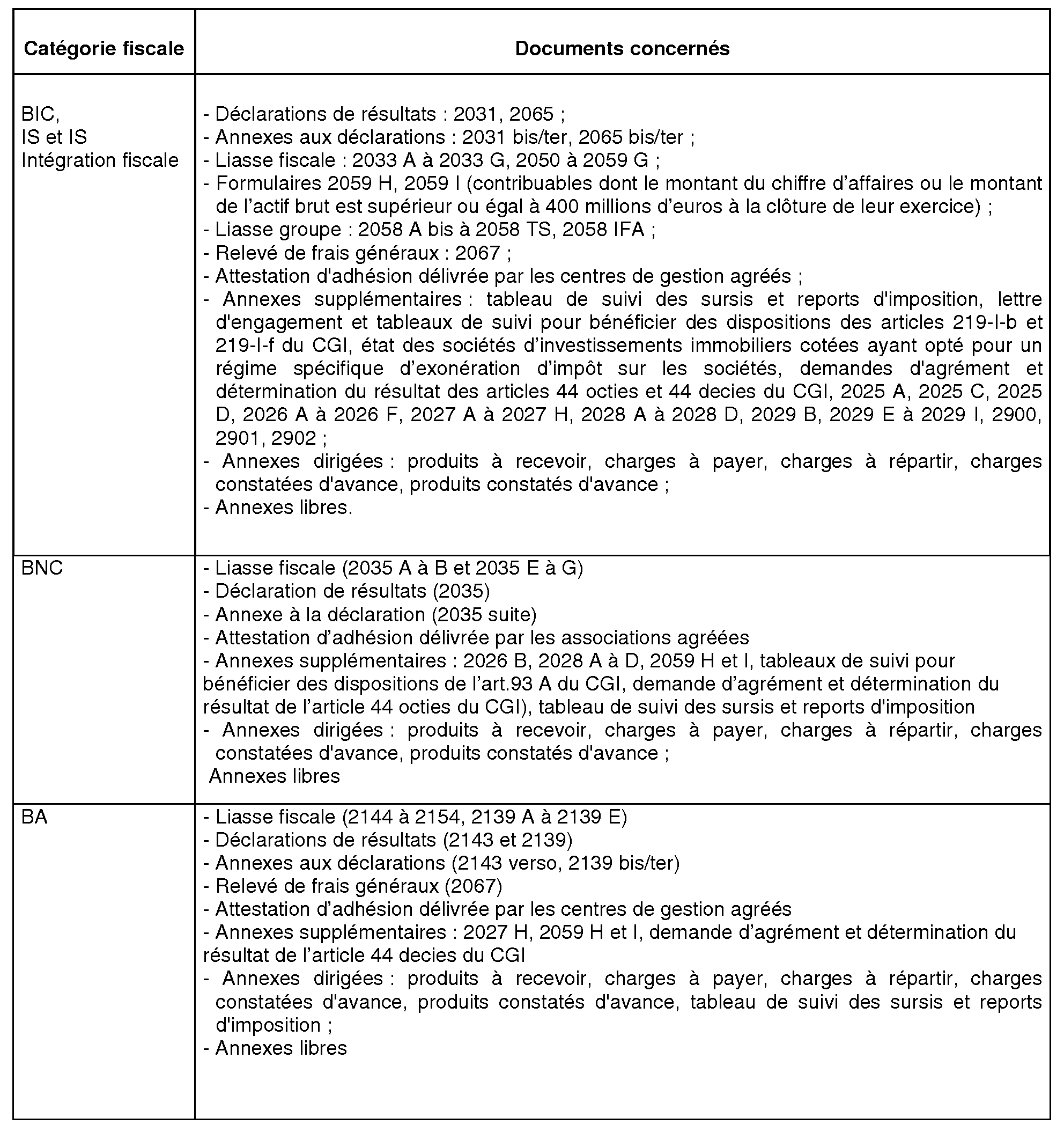

FORMULAIRES COMPRIS DANS LE CHAMP D'APPLICATION DE TDFC

Les données portées sur les formulaires suivants peuvent être transmises par TDFC :

FORMULAIRES DEVANT ETRE TRANSMIS PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION GÉNÉRALE DE TÉLÉDÉCLARER LEURS RÉSULTATS (Art. 1649 quater B quater du CGI 1 er alinéa )

- déclaration de résultats n° 2065 et annexes n os 2065 bis et 2065 ter ;

- tableaux n os 2050 à 2059 G ;

- tableau n° 2067 (mais tolérance d'un dépôt papier) ;

- tableaux supplémentaires visés à l'article 38-II de l'annexe III au code général des impôts (répartition du capital social et liste des filiales et participations) ;

- tableaux n os 2058 A bis à 2058 TS de la liasse fiscale relative au régime d'intégration fiscale ;

- annexes supplémentaires selon les modèles prévus dans l'application de Transfert de Données Fiscales et Comptables - TDFC - (relatives notamment au suivi des plus-values en sursis d'imposition, aux produits à recevoir, aux charges à payer, aux charges à répartir, aux charges constatées d'avance, aux produits constatés d'avance, à l'engagement pour bénéficier des dispositions de l'article 219-I-b ou de l'article 219 I-f du CGI et à son suivi, état des sociétés d'investissements immobiliers cotées ayant opté pour un régime spécifique d'exonération d'impôt sur les sociétés, ...) ;

- annexes libres, telles que mentions expresses, lettres d'option, exposés de situations particulières, détails de certains postes comptables, comptes rendus d'assemblées générales et modes de calcul de certains ratios ;

- les tableaux 2059 H et 2059 I doivent être télétransmis si l'entreprise, bien que n'étant pas encore rattachée à la direction des grandes entreprises, répond aux conditions prévues à l'article 41-00 A de l'annexe III au code général des impôts.

FORMULAIRES DEVANT ETRE TRANSMIS PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION DE TÉLÉDÉCLARER LEURS RÉSULTATS PROPRE AUX CONTRIBUABLES RATTACHÉS A LA DGE (Art. 1649 quater B quater du CGI 2ème alinéa)

Cette partie n'est pas modifiée et n'est donc pas rappelée dans la présente annexe.