B.O.I. N° 126 du 7 JUILLET 2000

BULLETIN OFFICIEL DES IMPÔTS

13 D-1-00

N° 126 du 7 JUILLET 2000

13 R.C./31 - D 10

INSTRUCTION DU 27 JUIN 2000

MESURES FISCALES SOUMISES A UN AGREMENT PREALABLE DU MINISTRE.

APPLICATION DU REGIME DES FUSIONS AUX APPORTS PARTIELS D'ACTIF ET

AUX SCISSIONS DE SOCIETES.

(C.G.I., art. 210 B et 210 C)

NOR : ECO L 00 00088 J

[Bureau AGR]

|

ÉCONOMIE GÉNÉRALE DE LA MESURE

L'article 22 de la loi de Finances pour 2000 a modifié les dispositions relatives à la procédure d'agrément prévues à l'article 210 B du code général des impôts. Le II de l'article 22 précise les conditions de délivrance de l'agrément autorisant l'application du régime fiscal des fusions (article 210 A du code général des impôts) aux opérations d'apport partiel d'actif et de scission qui ne peuvent pas bénéficier de ce régime de plein droit. Ces conditions se substituent à celles prévues par les arrêtés du 24 mai 1971 et du 8 décembre 1980. L'agrément est délivré par le Ministre dès lors que, compte tenu des éléments faisant l'objet de l'apport, les trois conditions suivantes sont remplies : 1. L'opération est justifiée par un motif économique, se traduisant notamment par l'exercice par la société bénéficiaire de l'apport d'une activité autonome ou l'amélioration des structures, ainsi que par une association entre les parties. 2. L'opération n'a pas comme objectif principal ou comme un de ses objectifs principaux la fraude ou l'évasion fiscales. 3. Les modalités de l'opération permettent d'assurer l'imposition future des plus-values mises en sursis d'imposition. Ces mesures qui concernent également les opérations réalisées au profit de sociétés étrangères prévues à l'article 210 C sont applicables aux décisions d'agrément délivrées à compter du 1er janvier 2000. • |

||||

INTRODUCTION

L'article 22 de la loi de Finances pour 2000 a modifié les conditions d'application, de plein droit et sur agrément, du régime spécial des fusions aux apports partiels d'actif et aux scissions prévues à l'article 210 B du code général des impôts.

Le I de l'article 22, qui a prévu la réduction du délai de conservation des titres représentatifs d'un apport de cinq à trois ans, et le III de ce même article, autorisant sans agrément mais, sous réserve du respect de certaines conditions, l'apport de titres grevés d'un engagement de conservation de trois ans suite à la réalisation d'une opération réalisée de plein droit, ont déjà été commentés dans l'instruction n° 4-I-1-00 du 4 février 2000.

Conformément au II de l'article 22 de la loi de Finances pour 2000, le régime de faveur des fusions prévu à l'article 210 A s'applique aux apports partiels d'actif et aux scissions en principe de plein droit et selon la procédure d'agrément lorsque les conditions du plein droit ne sont pas remplies.

Compte tenu des éléments apportés, l'agrément sera délivré sous réserve que les trois conditions suivantes soient cumulativement remplies :

- l'opération est justifiée par un motif économique, se traduisant, notamment, par l'exercice par la société bénéficiaire de l'apport d'une activité autonome ou par l'amélioration des structures, ainsi que par une association entre les parties ;

- l'opération n'a pas comme objectif principal ou comme un de ses objectifs principaux la fraude ou l'évasion fiscale ;

- les modalités de l'opération permettent d'assurer l'imposition future des plus-values mises en sursis d'imposition.

La présente instruction commente les nouvelles mesures relatives à la procédure d'agrément.

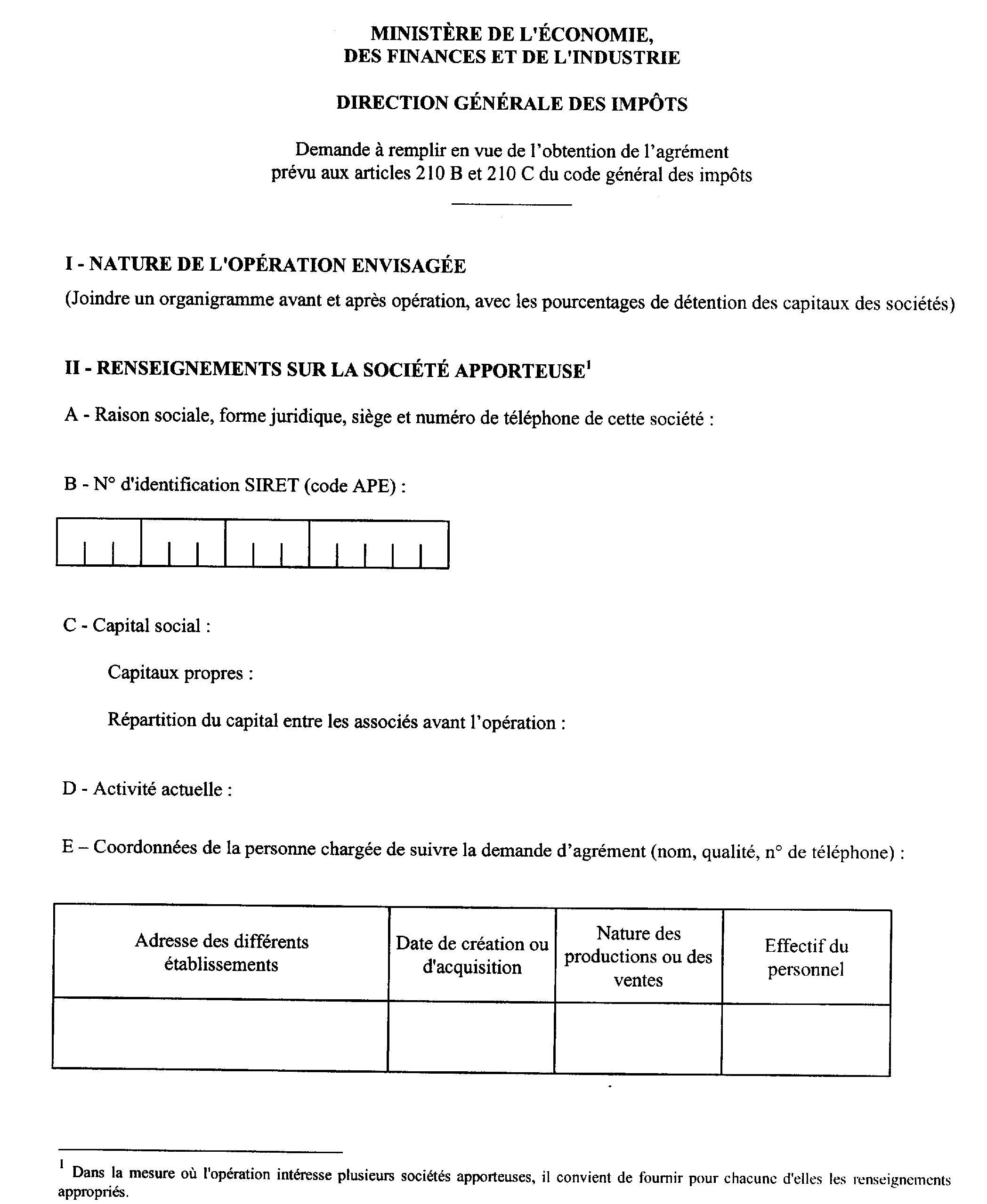

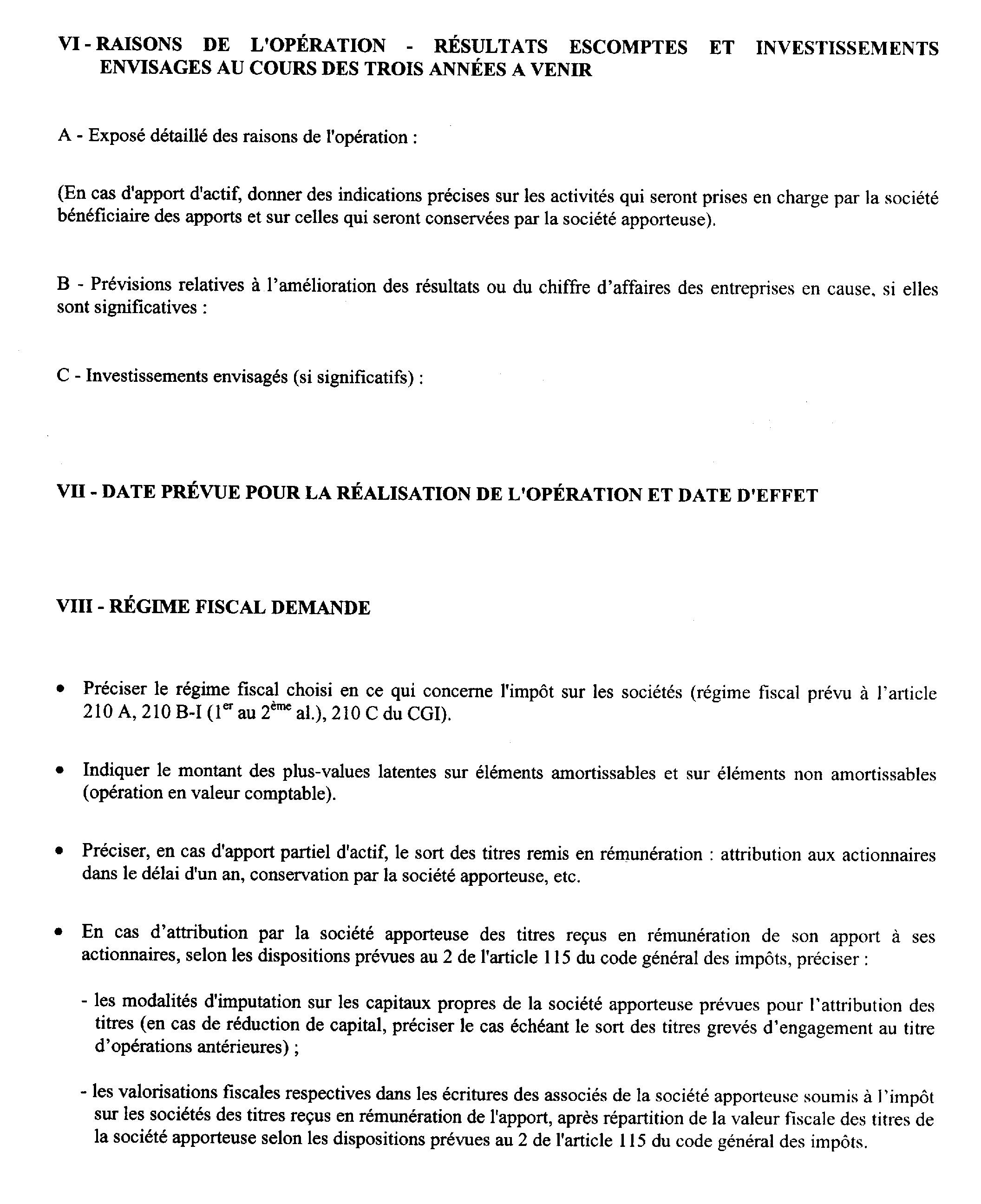

CHAPITRE PREMIER

CHAMP D'APPLICATION DE LA PROCEDURE D'AGREMENT

1.L'agrément prévu à l'article 210 B du code général des impôts permet d'appliquer le régime fiscal de faveur des fusions défini à l'article 210 A du même code à certaines opérations d'apports partiels d'actif et de scissions. La procédure d'agrément est donc réservée aux personnes morales et aux opérations qui remplissent l'ensemble des conditions prévues pour l'application du régime de faveur défini à l'article 210 A précité.

2.Le recours à la procédure de l'agrément, dans les conditions prévues à l'article 1649 nonies du code général des impôts, est nécessaire lorsque les conditions prévues pour l'application du régime de plein droit ne sont pas remplies.

3.Il s'agit notamment des cas suivants :

a) l'apport partiel d'actif ne porte pas sur une branche complète d'activité ou sur un élément assimilé.

Tel est le cas quand certains éléments de la branche telle que définie par la doctrine administrative (DB 4-I-2211 n°s 1 et suivants du 1 er novembre 1995) ne sont pas apportés (éléments de passif attachés à l'activité apportée, éléments de « bas de bilan », etc...) ou que l'apport porte sur des éléments d'actif isolés (apport de fonds de commerce ou d'éléments incorporels, apport de participations ne pouvant pas bénéficier du régime de plein droit : apports inférieurs à 50 % du capital de la société apportée ou à 30 % s'il s'agit d'une société cotée,...).

b) compte tenu de la nature de l'opération envisagée, la société apporteuse n'est pas en mesure de souscrire l'engagement de conservation de trois ans ou de calcul des plus-values grevant les titres représentatifs de son apport.

Cette dernière situation recouvre par exemple :

- l'apport par une société étrangère de sa succursale française à une société française (sur ce point cf. DB 4-I-2211 n°s 8 et suivants du 1 er novembre 1995) ;

- les opérations d'apport partiel d'actif suivi de l'attribution gratuite des titres reçus en rémunération aux associés de la société apporteuse selon les modalités du 2 de l'article 115.

Il en est de même en ce qui concerne les scissions pour lesquelles les associés représentant plus de 5 % du capital de la société scindée ne peuvent pas prendre l'engagement de conserver les titres reçus en rémunération des sociétés bénéficiaires des apports pendant 3 ans.

4.Par ailleurs, dès lors que les dispositions de l'article 210 C renvoient expressément à celles de l'article 210 B, l'agrément prévu au 2 de l'article 210 C permettant l'application du régime prévu à l'article 210 A en cas d'apport faits à des personnes morales étrangères par des personnes morales françaises sera délivré dans les mêmes conditions que celui prévu au 3 de l'article 210 B.

CHAPITRE II

CONDITIONS DE DELIVRANCE DE L'AGREMENT

Pour pouvoir bénéficier de l'agrément prévu à l'article 210 B, l'opération doit remplir cumulativement plusieurs conditions qui se substituent à celles prévues par les arrêtés du 24 mai 1971 et du 8 décembre 1980 qui deviennent caducs du fait de l'adoption des nouvelles dispositions législatives.

SECTION 1

L'existence d'un motif économique

5.L'agrément est délivré lorsque l'opération est justifiée par un motif économique réel.

6.Répondent par exemple à cette condition les opérations qui se traduisent par le regroupement d'une partie des activités de la société apporteuse ou scindée avec les activités semblables ou connexes des sociétés bénéficiaires des apports ou par la rationalisation des conditions d'exploitation des activités commerciales ou industrielles des groupes pour leurs opérations de restructuration interne.

7.Sont exclues les opérations à caractère patrimonial.

SECTION 2

Nature des éléments apportés

8.Conformément au nouveau paragraphe 3 de l'article 210 B, l'agrément est délivré en tenant compte des éléments faisant l'objet de l'apport. Après l'opération, la société bénéficiaire de l'apport doit pouvoir exercer l'activité reçue de manière autonome ou bénéficier d'une amélioration de ses structures.

En conséquence, les éléments apportés même s'ils ne sont pas constitutifs d'une branche complète et autonome d'activité, doivent cependant permettre l'exercice d'une activité autonome au sein de la société qui les recueille. La société bénéficiaire de l'apport doit, après l'opération, disposer des moyens suffisants pour permettre l'exploitation de l'activité reçue.

9.Il est rappelé que la prise en charge par la société bénéficiaire de l'apport d'éléments de passif qui ne sont pas attachés à la branche d'activité en cause, équivaut au paiement d'une soulte, qui s'oppose à l'application du régime de faveur (de plein droit comme sur agrément).

10.Exceptionnellement, les apports d'éléments d'actif isolés qui concourront efficacement à la création, à l'extension d'une entreprise, ou à une réelle amélioration de ses structures, pourront bénéficier d'un agrément.

SECTION 3

Association entre les parties

11.L'opération doit être justifiée par une association entre les parties.

12.L'agrément accordant le bénéfice du régime de faveur a vocation à être délivré dans le cadre d'opérations n'aboutissant pas à un désengagement de la société apporteuse de l'activité filialisée. Pour bénéficier de l'agrément, l'opération doit permettre de garantir un lien durant une certaine période entre la société apporteuse et l'activité filialisée. Cette condition sera concrétisée par la prise d'engagements de conservation des titres reçus en rémunération de l'apport dans le cadre de la procédure d'agrément.

13.En cas de scission, d'apport suivi d'attribution des titres reçus en rémunération dans les conditions prévues au 2 de l'article 115 du code général des impôts ou d'apport de ces titres, les engagements devront être pris soit par les associés de la société apporteuse, soit par la société à laquelle les titres seraient apportés. En tout état de cause, l'ensemble de la chaîne de titres reliant les activités apportées et conservées sera alors grevé d'un engagement de conservation.

14.Si les engagements de conservation sont affectés par des opérations ultérieures telles qu'une fusion ou une opération assimilée, le maintien du régime de faveur accordé du fait de décisions d'agrément antérieures, portant sur des opérations de scissions de sociétés ou d'apports partiels d'actif, ne pourra être accordé que sur décision expresse de l'autorité ayant accordé l'agrément d'origine.

Les dispositions contraires, prévues au paragraphe 98 de la documentation administrative 4-I-1242 , sont donc rapportées.

15.Par ailleurs, il est rappelé que la réduction du délai de 5 à 3 ans des engagements de conservation portant sur des titres reçus en rémunération d'apports partiels d'actif ou de scissions placés de plein droit sous le régime de l'article 210 A n'a pas de conséquence sur la durée des engagements déjà pris dans le cadre d'une procédure d'agrément.

SECTION 4

Objectif principal non fiscal

16.L'agrément ne sera pas délivré si l'objectif principal ou l'un des objectifs principaux de l'opération qui est présentée est la fraude ou l'évasion fiscales. A cet égard, il est signalé que la notion d'objectif principal de fraude ou d'évasion fiscale de l'opération est plus large que la notion jurisprudentielle de motivation exclusivement fiscale dégagée pour l'application des dispositions de l'article L 64 du livre des procédures fiscales (procédure de répression des abus de droit).

SECTION 5

Imposition future des plus-values mises en sursis d'imposition

17.L'obtention sur agrément du régime prévu à l'article 210 A du code général des impôts permet de placer en sursis d'imposition les plus-values dégagées lors de l'opération d'apport. Elle n'autorise pas en revanche l'exonération définitive desdites plus-values.

18.L'imposition des plus-values sur biens apportés inscrits à l'actif d'une entreprise imposée en France mises en sursis d'imposition est assurée par le respect des engagements figurant au 3 de l'article 210 A du code général des impôts qui doivent être pris par les sociétés bénéficiaires des apports dans le traité d'apport (cf. 4-I-1242 n° 4 et suivants) et, comme pour le régime de plein droit, par l'engagement pris par la société apporteuse de calculer ultérieurement les plus-values de cession sur les titres rémunérant l'apport, par référence à la valeur que les biens apportés avaient du point de vue fiscal dans ses comptes. Ce dernier engagement est pris dans l'acte d'apport ou figure en annexe à la demande d'agrément.

19.En conséquence, l'agrément ne saurait être délivré si l'opération envisagée est de nature à faire échec à l'imposition future des plus-values placées en sursis d'imposition.

CHAPITRE III

PORTEE DE L'AGREMENT

20.La délivrance de l'agrément, permet de placer l'opération d'apport sous le régime spécial des fusions prévu à l'article 210 A du code général des impôts. Une telle décision n'a donc ni pour objet ni pour effet d'emporter approbation des modalités juridiques financières et comptables de l'opération, ni de ses autres conséquences fiscales ni encore des valorisations retenues.

21.L'agrément n'a donc de portée qu'en matière d'impôts sur les sociétés, il n'a pour objet que d'autoriser les sociétés à se placer sous le régime de faveur des fusions dont elles doivent par ailleurs satisfaire à l'ensemble des conditions. Il n'emporte pas de conséquences au regard de la qualification en branche autonome et complète d'activité des éléments apportés notamment au regard des droits d'enregistrement.

22.L'agrément ne dispense pas les sociétés parties à l'opération du respect de l'ensemble des obligations prévues pour l'application du régime de faveur prévu à l'article 210 A du code général des impôts ainsi que des obligations déclaratives prévues à l'article 54 septies du même code (tenue d'un état de suivi des sursis d'imposition, d'un registre et d'un état de situation de propriété des titres représentatifs des apports grevés d'un engagement de conservation de 3 ans suite à une scission).

CHAPITRE IV

PROCEDURE D'AGREMENT

SECTION 1

Autorité compétente

23.Conformément à l'article 1649 nonies du code général des impôts, l'agrément est délivré par le ministre de l'économie et des finances qui, sous réserve des délégations de signature qu'il a pu accorder, demeure seul habilité à prendre des décisions en la matière. Les dispositions relatives aux possibilités de déconcentration du pouvoir de décision en matière d'agrément figurant dans l'arrêté ministériel du 24 mai 1971, deviennent donc sans objet du fait de l'adoption de la nouvelle disposition législative.

SECTION 2

Procédure de délivrance de l'agrément

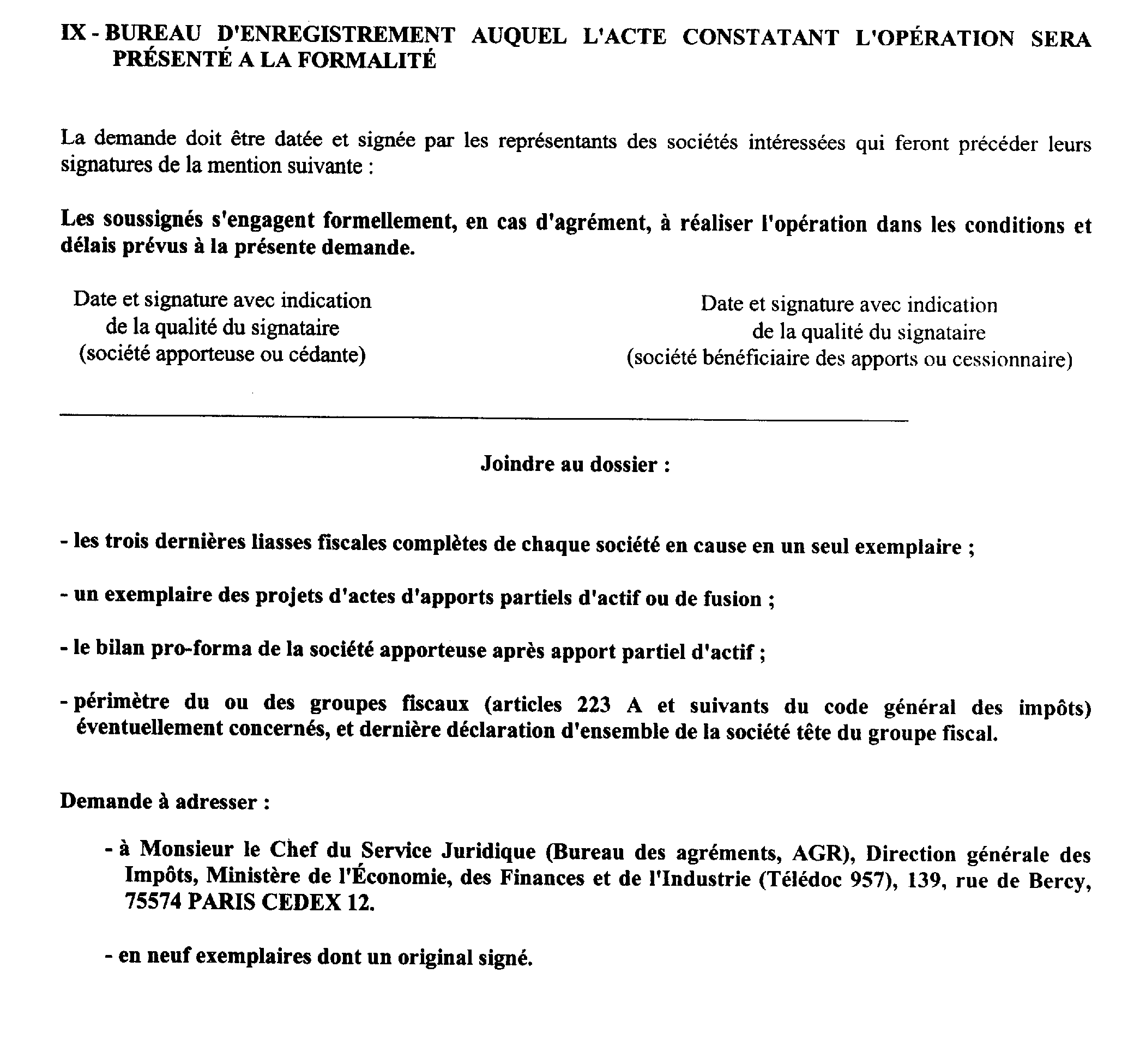

24.La demande d'agrément doit être signée par les représentants, dûment habilités, des sociétés parties à l'opération.

25.Elle doit être déposée, préalablement à la réalisation de l'opération qui la motive, sous forme de réponse à un questionnaire dont le modèle est reproduit en annexe II. Dans le cas où la demande ne comporte pas les renseignements suffisants pour apprécier le respect des conditions d'octroi de l'agrément, des informations complémentaires sont demandées.

26.La demande doit être adressée à la Direction Générale des Impôts - Service Juridique - Bureau des Agréments (AGR) - Télédoc 957 - 139, rue de Bercy - 75574 PARIS Cedex 12, en neuf exemplaires dont un signé. Une copie de la dernière liasse fiscale de chaque société participant à l'opération doit être annexée à cette demande.

Le Bureau des Agréments est désormais réceptionnaire de l'ensemble des demandes concernant les restructurations d'entreprises. Il s'agit des procédures prévues aux articles 209 II (maintien ou transfert des déficits), 209 III (maintien du caractère indéfiniment reportable des amortissements réputés différés) et 220 quinquies II (transfert des créances de report en arrière des déficits). Les dispositions qui prévoyaient le dépôt de ces demandes au Commissariat Général au Plan sont donc rapportées (13-D-2214 n° 13 et 13-D-2224 n° 8 ).

27.La délivrance des agréments prévus aux articles 210 B et C constitue un droit pour les sociétés qui remplissent les conditions fixées par la loi. Dès lors, l'agrément sera délivré lorsque toutes les conditions prévues pour son obtention seront remplies.

28.Les décisions de refus sont motivées.

29.La décision d'agrément, ou de refus, est notifiée au(x) demandeur(s) par lettre recommandée avec accusé de réception. Si les sociétés intéressées entendent contester la légalité de la décision devant la juridiction administrative, il leur appartient d'adresser au greffe du Tribunal administratif compétent, dans un délai de deux mois à compter de sa réception, une requête motivée, établie sur papier libre, accompagnée de trois copies et de la décision contestée (application de l'article 9 du décret n° 83-1025 du 28 novembre 1983, J.O. du 3 décembre 1983, p. 3492 et suivantes). En application de l'article 44 de la loi de finances pour 1994 elles devront apposer, sur l'original de la demande adressée au Tribunal administratif, un timbre fiscal de 100 F.

CHAPITRE V

PERTE DU BENEFICE DE L'AGREMENT

30.Le non-respect des engagements souscrits dans le cadre de la procédure d'agrément entraîne en principe la mise en oeuvre de la procédure de retrait d'agrément et la déchéance rétroactive du régime spécial appliqué à l'opération agréée. La société apporteuse ou scindée est donc replacée dans la situation qui aurait été la sienne si l'opération n'avait pas été soumise au régime spécial.

31.Conformément aux dispositions de l'article 1756-1 du code général des impôts, l'inexécution des engagements souscrits en vue d'obtenir l'agrément visé aux articles 210 B ou C du même code, ou des conditions auxquelles l'octroi de ces agréments a été subordonné entraîne, après exécution d'une procédure de retrait, l'exigibilité des impôts dont les bénéficiaires de l'agrément ont été dispensés du fait de l'agrément. Il en serait de même au cas où des renseignements inexacts auraient été fournis à l'appui de la demande. Ces impôts sont majorés de l'intérêt de retard prévu à l'article 1727 du code général des impôts.

32.Les services vérificateurs ou services gestionnaires de dossiers qui constateraient des éléments susceptibles de conduire au retrait de l'agrément doivent soumettre avant toute remise en cause de l'application du régime de faveur au service juridique de la direction générale des impôts (Bureau des Agréments - AGR) leurs propositions aux fins d'engager la procédure de retrait de l'agrément.

De même, toute société ou ses ayants droits qui ne pourraient respecter les engagements ou les conditions auxquels a été subordonnée la décision d'agrément doivent se rapprocher du Bureau des Agréments.

33.La décision de retrait émane obligatoirement de l'autorité administrative ayant compétence pour accorder l'agrément (cf. 13-D-91).

CHAPITRE VI

ENTRÉE EN VIGUEUR

Les nouvelles dispositions concernant la procédure d'agrément prévu aux articles 210 B et C du code général des impôts s'appliquent aux décisions délivrées à compter du 1 er janvier 2000.

Le Chef de Service,

Philippe DURAND

•

ANNEXE I

Article 210 B du code général des impôts après modification par l'article 22 de la loi de Finances pour 2000 (n° 99-1172 du 30 décembre 1999).

ANNEXE II

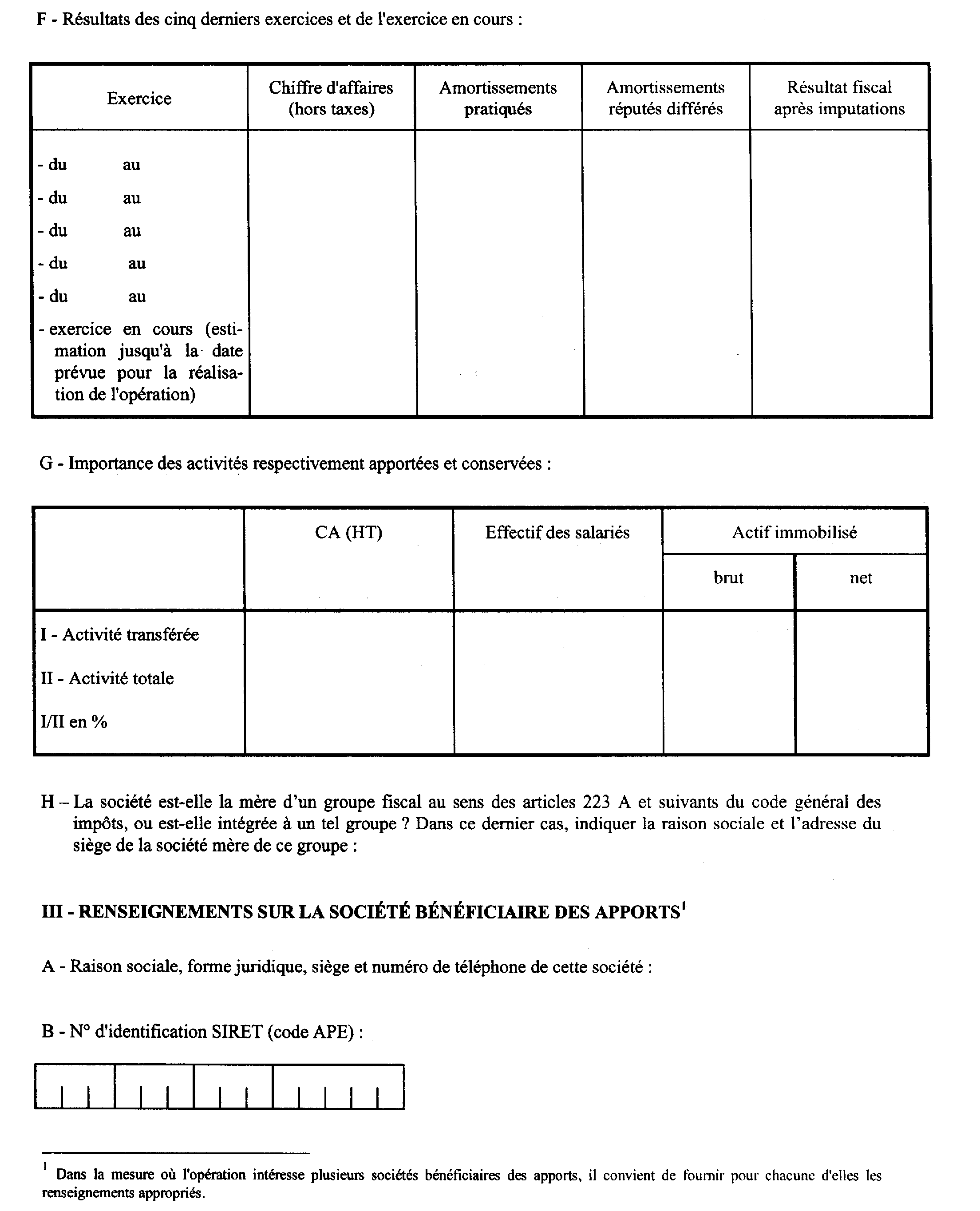

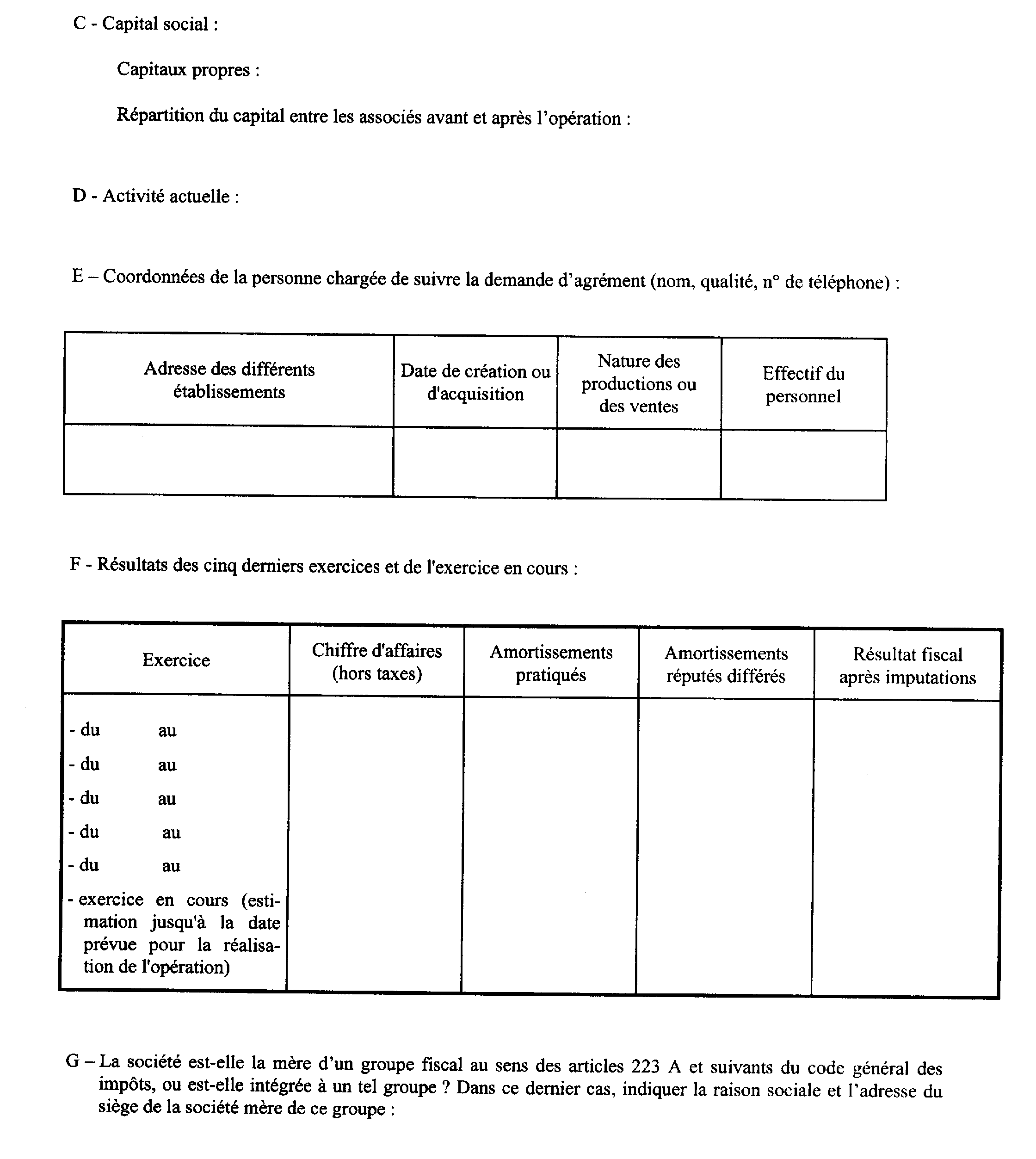

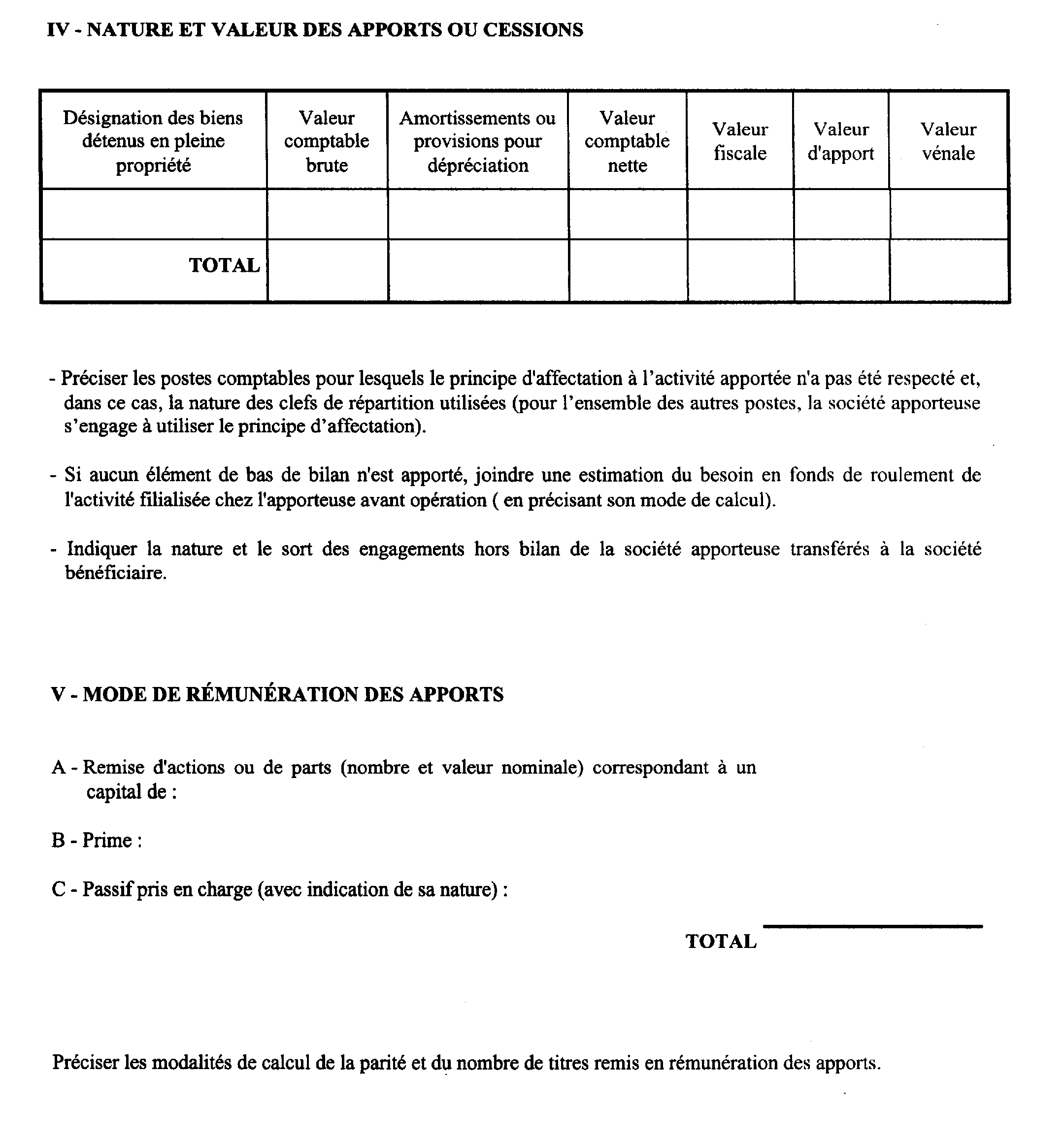

MODELE DE DEMANDE D'AGREMENT