B.O.I. N° 98 du 2 JUIN 2003

Section 4 -

Objectif principal non fiscal

14.L'agrément ne sera pas délivré si l'objectif principal ou l'un des objectifs principaux de l'opération présentée est la fraude ou l'évasion fiscales. A cet égard, il est rappelé que la notion d'objectif principal de fraude ou d'évasion fiscale de l'opération est plus large que la notion jurisprudentielle de motivation exclusivement fiscale dégagée pour l'application des dispositions de l'article L 64 du livre des procédures fiscales (procédure de répression des abus de droit).

Ainsi, notamment, l'enchaînement des opérations de restructuration ne doit pas avoir pour effet de priver le Trésor de toute souveraineté sur les plus-values de cession ultérieures afférentes aux titres apportés et aux titres répartis ou d'altérer l'assiette imposable de ces plus-values.

CHAPITRE 3 :

MODALITÉS D'ATTRIBUTION DES TITRES

Section 1 -

Réalisation de l'attribution chez l'apporteuse

15.Il est rappelé que la rémunération d'un apport partiel d'actif est déterminée par la parité d'échange calculée sur la base de la valeur réelle des apports et de la société qui les reçoit. Exceptionnellement, la rémunération peut être calculée à partir des valeurs nettes comptables des sociétés bénéficiaire et apporteuse lorsque les conditions fixées par l'instruction n° 4 I-2-00 paragraphe n° 83 sont réunies.

16.L'attribution des titres réalisée dans les conditions prévues au 2 de l'article 115 du code général des impôts, qui n'est pas sur le plan fiscal constitutive d'une distribution de revenus mobiliers, peut prendre différentes formes juridiques : distribution de dividendes, distribution exceptionnelle, distribution d'acompte sur dividende, réduction de capital...

17.Tous les titres émis en rémunération de l'apport, y compris les titres qui seraient créés à l'occasion de l'incorporation de la prime d'apport, peuvent être répartis en franchise d'impôt, à condition que la répartition soit effectuée dans le délai d'un an à compter de l'apport.

18.Conformément au 2 de l'article 210 B du code général des impôts, les plus ou moins-values dégagées sur les titres répartis dans les conditions prévues au 2 de l'article 115 du même code ne sont pas retenues pour l'assiette de l'impôt sur les sociétés dû par la personne morale apporteuse.

19.Pour l'appréciation du délai de deux ans prévu au c du 1 de l'article 145 du code général des impôts, la modification de la valeur comptable de la participation détenue dans la société apporteuse chez son actionnaire, du fait de l'entrée au bilan de ce dernier des titres de la société bénéficiaire de l'apport qui lui sont attribués, n'est pas considérée comme emportant rupture de l'engagement de conservation grevant les titres éligibles, dès lors que l'opération bénéficie des dispositions du 2 de l'article 115 déjà cité. Cet engagement est transféré, sans formalité particulière, sur les titres remis gratuitement par la société apporteuse (instruction du 29 juin 1995, BOI 4 H-10-95, n° 35 et 36 ).

Section 2 -

Conséquences de l'attribution chez les associés

Sous-section 1 -

Opérations internes

a) L'associé est une entreprise

20.Lorsque l'attribution des titres est réalisée au profit d'une entreprise, le deuxième alinéa du 2 de l'article 115 dispose que les titres répartis doivent être inscrits au bilan pour une valeur égale au produit de la valeur comptable des titres de la société apporteuse et du rapport existant, à la date de l'apport, entre la valeur réelle des titres répartis et celle des titres de la société apporteuse.

Ce calcul s'effectue en fonction des éléments recueillis à la date de l'apport.

Lorsque la valeur fiscale des titres de la société apporteuse est différente de leur valeur comptable, la plus-value de cession ultérieure de ces titres ainsi que celle des titres attribués est calculée à partir de cette valeur fiscale qui doit être répartie selon les mêmes modalités que celles du 2ème alinéa précité.

Dans ce cas, les entreprises qui bénéficient de l'attribution des titres doivent joindre à leur déclaration annuelle de résultat un état faisant apparaître la date et la nature de l'opération ainsi que la valeur fiscale des titres attribués.

b) L'associé est une personne physique

21.La valeur fiscale des titres attribués à un associé personne physique est nulle, quand bien même elle n'est pas tenue aux engagements de conservation. Aussi, lors de la cession ultérieure de ces titres, le gain net réalisé sera égal au prix de cession, diminué des frais de vente.

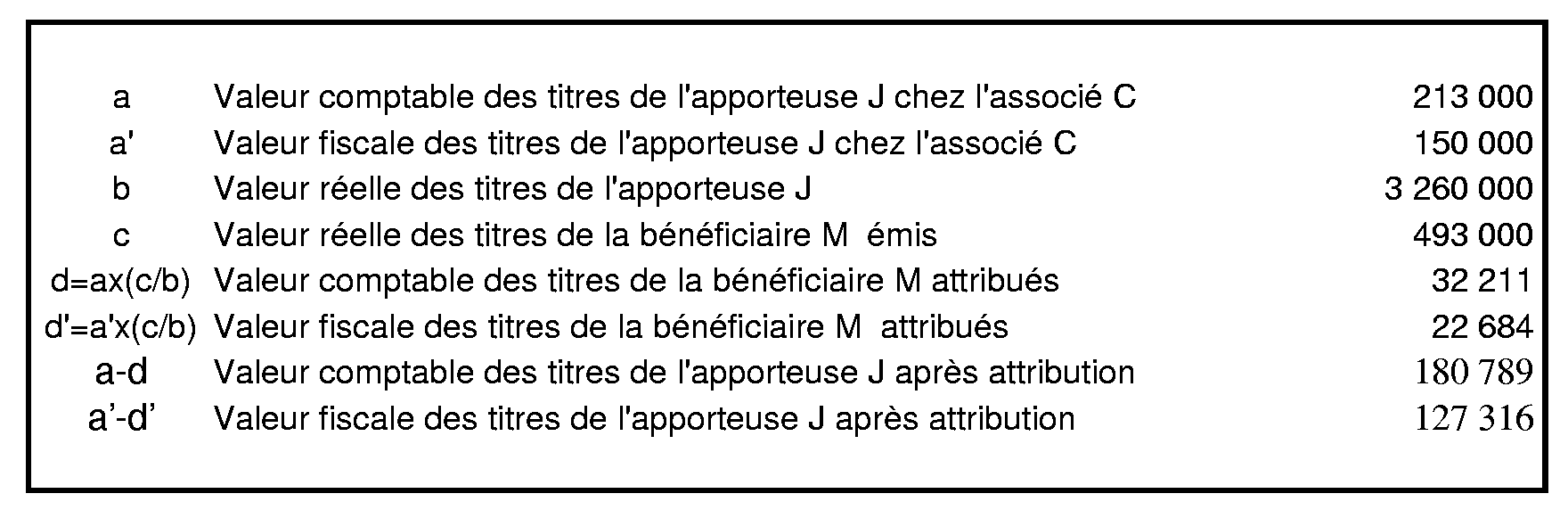

c) Exemple

22.La société J apporte à la société M une branche complète et autonome d'activité. La société J a deux associés : l'entreprise C qui détient 94 % du capital, et une personne physique L qui détient les 6% restant.

La société J a sollicité l'agrément du 2 de l'article 115 afin d'attribuer les titres de la société M reçus en contrepartie de son apport à ses associés C et L.

Les titres attribués à l'entreprise C seront inscrits au bilan de cette entreprise pour une valeur égale à :

Les titres attribués à L sont quant à eux réputés avoir été acquis pour une valeur nulle.

Sous-section 2 -

Opérations d'apport réalisées par une société étrangère avec attribution des titres à des associés français

23.Une seule demande d'agrément sera déposée par la société distributrice ou par un représentant désigné à cet effet en France qui sera tenu de justifier que l'attribution de titres est consécutive à un apport partiel d'actif placé sous un régime fiscal comparable à celui de l'article 210 A et que l'ensemble des opérations constitue une véritable restructuration du point de vue économique.

Exemple :

La société espagnole A dont le capital est entièrement détenu par la société française F a réalisé un apport partiel d'actif au profit de la société espagnole B. La législation espagnole permet d'attribuer directement les titres reçus en contrepartie de l'apport à l'associé français de la société apporteuse A.

L'agrément peut être délivré si l'opération d'apport espagnole est motivée par un intérêt économique réel, a bénéficié d'un régime comparable à celui de l'article 210 A du code général des impôts et si la société F s'engage à détenir les titres de la société A et les titres de la société B reçus de la société A en contrepartie de son apport pendant le délai minimum de trois ans à compter de l'apport. Dans ce cas, elle calculera les plus-values de cession ultérieure des titres A et B à partir des valeurs d et e du tableau ci-dessous.

CHAPITRE 4 :

REMBOURSEMENT ULTERIEUR PAR LA SOCIETE BENEFICIAIRE DE L'APPORT PARTIEL D'ACTIF DES SOMMES INCORPOREES A SON CAPITAL OU A SES RESERVES A L'OCCASION DE CET APPORT

24.En application de l'article 112 du code général des impôts, les répartitions présentant pour les associés ou actionnaires le caractère de remboursement d'apports ou de primes d'émission ne sont pas considérées comme des revenus distribués. Toutefois, une répartition n'est réputée présenter ce caractère que si tous les bénéfices et les réserves autres que la réserve légale ont été auparavant répartis.

Pour l'application de ces dispositions, les sommes incorporées au capital ou aux réserves de la société bénéficiaire d'un apport partiel d'actif ayant donné lieu à l'attribution de titres dans les conditions prévues au 2 de l'article 115 du code général des impôts ne sont pas considérées comme des apports.

Par conséquent, le remboursement ultérieur de ces sommes par la société bénéficiaire de l'apport présente toujours le caractère d'une distribution de revenus mobiliers.

Les difficultés particulières d'application de ces principes pourront être évoquées auprès de l'autorité qui a délivré l'agrément.

CHAPITRE 5 :

PROCEDURE D'AGREMENT

Section 1 -

Autorité compétente

25.Conformément à l'article 1649 nonies du code général des impôts, l'agrément est délivré par le ministre de l'économie et des finances qui, sous réserve des délégations de signature qu'il a pu accorder, demeure seul habilité à prendre des décisions en la matière.

Section 2 -

Procédure de délivrance de l'agrément

26.La demande d'agrément doit être signée par les représentants, dûment habilités, de la société distributrice ou par son représentant fiscal.

27.Elle doit être déposée, préalablement à la réalisation de l'opération qui la motive, sous peine de forclusion, sous forme de réponse à un questionnaire dont le modèle est reproduit en annexe II. Dans le cas où la demande ne comporterait pas les renseignements suffisants pour apprécier le respect des conditions d'octroi de l'agrément, des informations complémentaires seront demandées.

La demande doit être adressée à la Direction Générale des Impôts - Service Juridique - Bureau des Agréments (AGR) - Télédoc 957 - 139, rue de Bercy - 75574 PARIS Cedex 12, en trois exemplaires dont deux originaux signés. Une copie des trois dernières liasses fiscales de la société distributrice doit être annexée à cette demande.

28.La délivrance de l'agrément prévu au 2 de l'article 115 constitue un droit pour les sociétés qui remplissent les conditions fixées par la loi. Dès lors, l'agrément sera délivré lorsque toutes les conditions prévues pour son obtention seront remplies.

29.La société distributrice sera tenue d'informer tous les associés, en particulier ceux qui ne sont pas soumis au double engagement de conservation des titres, ainsi que les établissements gestionnaires des titres détenus par les actionnaires personnes physiques, de la décision d'agrément et des modalités d'imposition retenues.

Lorsque la société distributrice est étrangère et qu'elle souhaite attribuer ses titres à ses associés français, elle devra désigner un représentant fiscal en France chargé de déposer une demande d'agrément commune à tous les associés résidents, qu'il s'agisse d'entreprises ou de personnes physiques.

30.Les décisions de refus sont motivées.

La décision d'agrément ou de refus, est notifiée au(x) demandeur(s) par lettre recommandée avec accusé de réception. Si les sociétés intéressées entendent contester la légalité de la décision devant la juridiction administrative, il leur appartient d'adresser au greffe du Tribunal administratif compétent, dans un délai de deux mois à compter de sa réception, une requête motivée, établie sur papier libre, accompagnée de trois copies et de la décision contestée (application de l'article 9 du décret n° 83-1025 du 28 novembre 1983, J.O. du 3 décembre 1983, p. 3492 et suivantes). En application de l'article 1089 B du code général des impôts elles devront apposer, sur l'original de la demande adressée au Tribunal administratif, un timbre fiscal de 15 €.

CHAPITRE 6 :

PERTE DU BENEFICE DE L'AGREMENT

31.Le non-respect des engagements souscrits dans le cadre de la procédure d'agrément entraîne en principe la mise en oeuvre de la procédure de retrait d'agrément et la déchéance rétroactive du régime spécial appliqué à l'opération d'attribution agréée. Les associés de la société apporteuse sont donc placés rétroactivement dans la situation qui aurait été la leur si l'opération d'attribution n'avait pas bénéficié des dispositions du 2 de l'article 115 du Code Général des Impôts.

La rupture de l'engagement de conservation des titres entraîne de surcroît la remise en cause du régime de faveur prévu à l'article 210 B du code général des impôts appliqué à l'opération d'apport partiel d'actif initiale.

Conformément aux dispositions du 1 de l'article 1756 du code général des impôts, l'inexécution des engagements souscrits en vue d'obtenir l'agrément visé au 2 de l'article 115 du même code ou des conditions auxquelles l'octroi de cet agrément a été subordonné entraîne, après mise en oeuvre d'une procédure contradictoire de retrait, l'exigibilité des impôts dont les bénéficiaires de l'agrément ont été dispensés du fait de cet agrément. Il en serait de même au cas où des renseignements inexacts auraient été fournis à l'appui de la demande. Ces impôts sont majorés de l'intérêt de retard prévu à l'article 1727 du code général des impôts.

32Les services vérificateurs ou services gestionnaires qui constateraient des éléments susceptibles de conduire au retrait de l'agrément doivent soumettre au service juridique de la direction générale des impôts (Bureau des Agréments - AGR) leurs propositions tendant à faire rapporter la décision d'agrément.

La décision de retrait émane obligatoirement de l'autorité administrative qui l'a délivrée.(cf. 13-D-91).

Toute société ou ses ayants droits qui ne pourraient respecter les engagements ou les conditions auxquels a été subordonnée la décision d'agrément doivent se rapprocher du Bureau des Agréments.

Exemple :

La société A a bénéficié de l'agrément prévu à l'article 210 B du code général des impôts pour son opération d'apport partiel d'actif, consistant en l'apport des titres C, effectué au profit de la société B. Cet apport a été suivi de l'attribution au profit de la société D (unique associé de A), en application des dispositions du 2 de l'article 115 du code général des impôts, des titres de la société B reçus en rémunération des apports.

Deux ans après cette opération, les titres B sont cédés par la société D. Cette cession constitue une rupture des engagements de conservation auxquels l'agrément était subordonné.

Les effets de ce retrait seraient alors les suivants :

Au niveau de la société A :

- L'agrément étant retiré, l'apport des titres C à la société B est rétroactivement soumis au régime de droit commun. La plus-value d'apport est imposée rétroactivement au titre de l'année de l'apport.

- La remise des titres de la société B à la société D doit être soumise aux règles des revenus distribués prévues aux articles 108 et suivants du code général des impôts.

- La différence entre la valeur réelle des titres de la société B reçus en rémunération au jour de l'apport et leur valeur réelle au jour de la distribution à la société D constitue une plus value de retrait d'actif, imposable chez la société A.

- Les règles énoncées par l'instruction du 14 décembre 2001 (BOI 4 J-2-01 ) relatives aux distributions de dividendes en actions aux termes desquelles seuls les produits distribués en vertu d'une décision régulière prise par les organes compétents et soumis à la réglementation applicable aux dividendes sont assortis de l'avoir fiscal et donnent lieu, le cas échéant, au paiement du précompte, sont applicables.

Au niveau de la société D, en raison de la déchéance rétroactive du régime de neutralisation prévu au 2 de l'article 115 du Code Général des Impôts, la valeur fiscale à retenir pour le calcul de la plus-value de cession des titres B, correspondra à la valeur réelle de ces titres lors de leur distribution par A.