B.O.I. N° 101 du 7 JUIN 2002

BULLETIN OFFICIEL DES IMPÔTS

8 P-1-02

N° 101 du 7 JUIN 2002

TAXE ANNUELLE SUR LES LOCAUX A USAGE DE BUREAUX, LES LOCAUX COMMERCIAUX ET LES LOCAUX DE

STOCKAGE PERCUE EN REGION ILE-DE-FRANCE

(ARTICLE 9 DE LA LOI DE FINANCES POUR 2002 N° 2001-1275 DU 28 DECEMBRE 2001

ARTICLE 51 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2001 N° 2001-1276 DU 28 DECEMBRE 2001)

(C.G.I., art. 231 ter V 2° bis et VI 2 a, b, c du CGI)

NOR : BUD F 02 20141 J

Bureau C2

|

PRESENTATION A partir de 2002, les établissements publics d'enseignement du premier et du second degré et les établissements privés sous contrat sont exonérés de la taxe annuelle sur les locaux à usage de bureaux. La présente instruction commente ces nouvelles dispositions. Elle fournit également les nouveaux tarifs applicables en euros pour 2002 ainsi que la liste des communes éligibles à la dotation de solidarité urbaine au titre de l'année 2001 dans lesquelles s'applique un tarif réduit. • |

||||

|

INTRODUCTION

1.La taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et de stockage, perçue en Ile-de-France, est due par les personnes privées ou publiques propriétaires de tels locaux.

Parmi les exonérations prévues par le V de l'article 231 ter du code général des impôts (CGI), figurent les locaux spécialement aménagés pour l'exercice d'activités de recherche ou à caractère sanitaire, social, éducatif ou culturel.

2.L'article 9 de la loi de finances pour 2002 du 28 décembre 2001 étend à compter de 2002 l'exonération de la taxe annuelle aux locaux administratifs des établissements publics d'enseignement du premier et du second degré et des établissements privés sous contrat avec l'Etat au titre des articles L.442-5 et L.442-12 du code de l'éducation.

3.Par ailleurs, la présente instruction fournit les nouveaux tarifs en euros issus de l'article 51 de la loi de finances rectificative pour 2001 du 28 décembre 2001 et précise la nouvelle liste des communes éligibles à la dotation de solidarité urbaine sur le territoire desquelles les locaux à usage de bureaux ou à usage professionnel bénéficient de tarifs applicables à la troisième circonscription (ce dispositif a été commenté dans le BOI 8 P-2-01 n° 44 du 2 mars 2001).

Section 1 :

Champ d'application de l'exonération

4.Aux termes de l'article 231 ter V 2°bis du code général des impôts issu de l'article 9 de la loi de finances pour 2002, sont exonérés les locaux administratifs des établissements publics d'enseignement du premier et du second degré et des établissements privés sous contrat avec l'Etat au titre des articles L. 442-5 et L. 442-12 du code de l'éducation.

A. NATURE DES LOCAUX EXONERES

5.Il est rappelé que les locaux spécialement aménagés pour l'exercice d'activités éducatives tels que les salles de cours, d'étude,...situés dans les établissements d'enseignement déjà exonérés (cf. BOI 8 P-1-99 n° 39 ).

Cette exonération est étendue aux locaux administratifs des établissements d'enseignement du premier et du second degré ci-après énumérés (n° 6 ).

Remarque : ce dispositif revient à exonérer l'ensemble des locaux des établissements d'enseignement à l'exclusion de ceux qui sont sans rapport avec l'activité éducative. A titre d'exemple, des locaux situés dans un lycée et utilisés par une entreprise demeurent soumis à la taxe.

B. ETABLISSEMENTS CONCERNES

6.Le nouveau dispositif d'exonération est applicable aux établissements publics d'enseignement du premier et du second degré et aux établissements privés sous contrat avec l'Etat au titre des articles L. 442-5 et L. 442-12 du code de l'éducation.

Sont ainsi visés :

- les établissements publics d'enseignement général du primaire et du secondaire (écoles maternelle et primaire, collèges et lycées, y compris ceux dispensant accessoirement un enseignement de classes préparatoires ou B.T.S.) ;

- les établissements publics d'enseignement technique ou professionnel du secondaire tels que collèges d'enseignement technique (C.E.T.), lycées d'enseignement professionnel (L.E.P.) ;

- les établissements publics d'enseignement professionnel agricole du secondaire ;

- les établissements privés sous contrat avec l'Etat (contrat d'association prévu par l'article L. 442-5 du code de l'éducation et contrat simple prévu par l'article L. 442-12 du code précité) dispensant un enseignement général primaire et secondaire, un enseignement technique ou professionnel ou un enseignement agricole du secondaire.

Section 2 :

Dispositions tarifaires

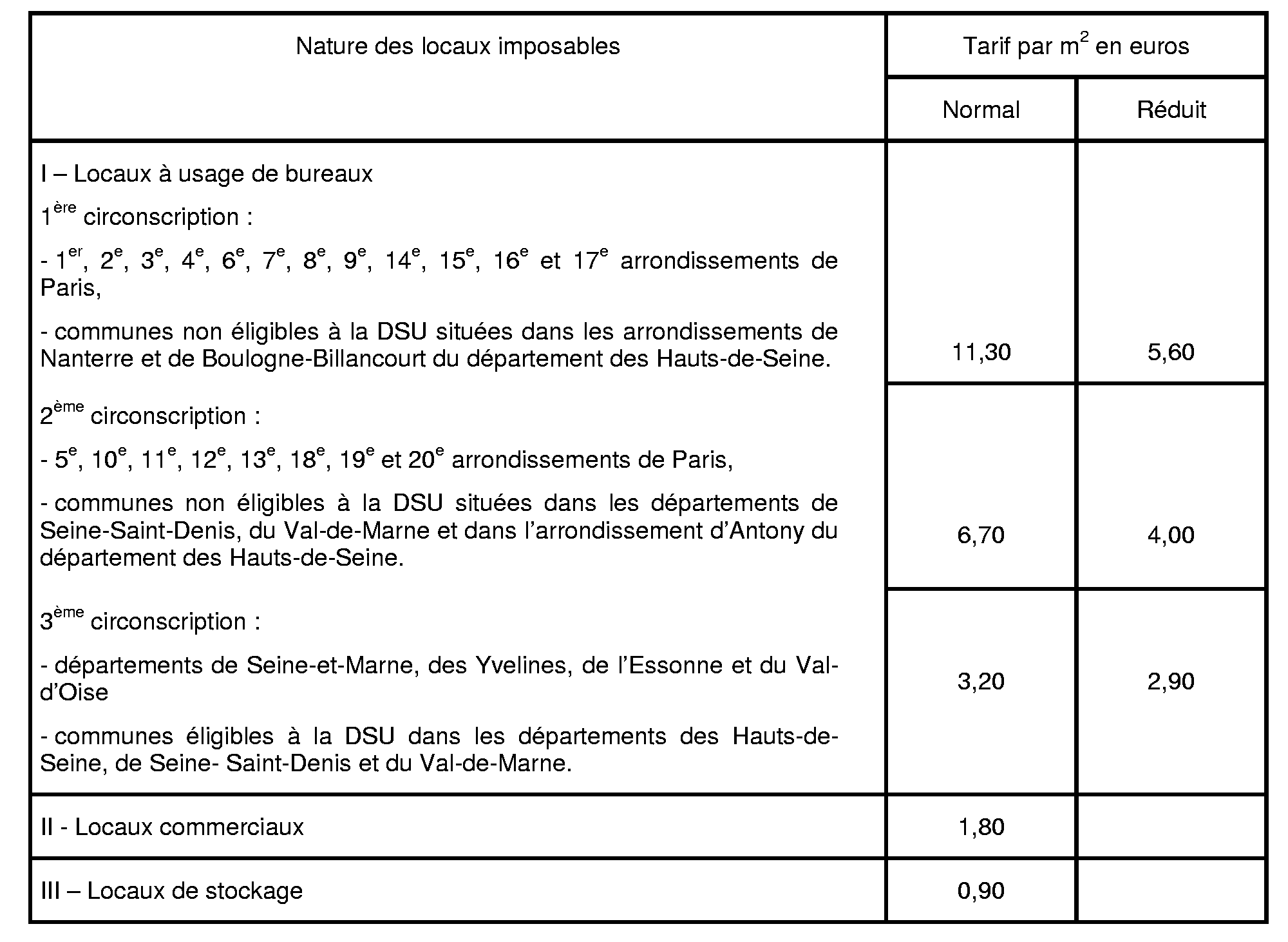

A. NOUVEAUX TARIFS APPLICABLES EN EUROS

7.Les tarifs ci-dessous sont applicables à compter du 1er janvier 2002.

Le classement des locaux par catégorie s'effectue en fonction de leur destination au 1 er janvier de l'année d'imposition.

B. COMMUNES ELIGIBLES A LA DOTATION DE SOLIDARITE URBAINE

8.L'article 49 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains a étendu les limites de la troisième circonscription, dans laquelle s'applique un tarif plus faible, aux communes éligibles à la dotation de solidarité urbaine (DSU) situées dans les départements des Hauts-de-Seine, de Seine-Saint-Denis et du Val-de-Marne (pour un commentaire de ces dispositions, se reporter au BOI 8 P-2-01 ).

La liste des communes éligibles à la DSU au titre de l'année 2001 sur le territoire desquelles seuls les locaux à usage de bureaux sont soumis, pour l'année 2002, aux tarifs applicables à la troisième circonscription, figure en annexe. Il s'agit des mêmes communes que l'année précédente auxquelles s'ajoute la commune du Bourget (93).

Section 3 :

Entrée en vigueur

9.Les dispositions précédemment commentées s'appliquent aux impositions établies au titre de 2002 et des années suivantes ainsi qu'aux litiges en cours.

Annoter BOI 8.P-1-99

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE 1

ARTICLES L. 442-5 ET L. 442-12 DU CODE DE L'EDUCATION

Article L. 442-5

« Les établissements d'enseignement privés du premier et du second degré peuvent demander à passer avec l'Etat un contrat d'association à l'enseignement public, s'ils répondent à un besoin scolaire reconnu qui doit être apprécié en fonction des principes énoncés aux articles L. 141-2, L. 151-1 et L. 442-1.

Le contrat d'association peut porter sur une partie ou sur la totalité des classes de l'établissement. Dans les classes faisant l'objet du contrat, l'enseignement est dispensé selon les règles et programmes de l'enseignement public. Il est confié, en accord avec la direction de l'établissement, soit à des maîtres de l'enseignement public, soit à des maîtres liés à l'Etat par contrat.

Les dépenses de fonctionnement des classes sous contrat sont prises en charge dans les mêmes conditions que celles des classes correspondantes de l'enseignement public.

Les établissements organisent librement toutes les activités extérieures au secteur sous contrat. »

Article L. 442-12

« Les établissements d'enseignement privés du premier degré peuvent passer avec l'Etat un contrat simple suivant lequel les maîtres agréés reçoivent de l'Etat leur rémunération qui est déterminée compte tenu notamment de leurs diplômes et des rémunérations en vigueur dans l'enseignement public.

Le contrat simple porte sur une partie ou sur la totalité des classes des établissements. Il entraîne le contrôle pédagogique et le contrôle financier de l'Etat.

Peuvent bénéficier d'un contrat simple les établissements justifiant des seules conditions suivantes : durée de fonctionnement, qualification des maîtres, nombre d'élèves, salubrité des locaux scolaires. Ces conditions sont précisées par décret.

Les communes peuvent participer dans les conditions qui sont déterminées par décret aux dépenses des établissements privés qui bénéficient d'un contrat simple.

Il n'est pas porté atteinte aux droits que les départements et les autres personnes publiques tiennent de la législation en vigueur. »

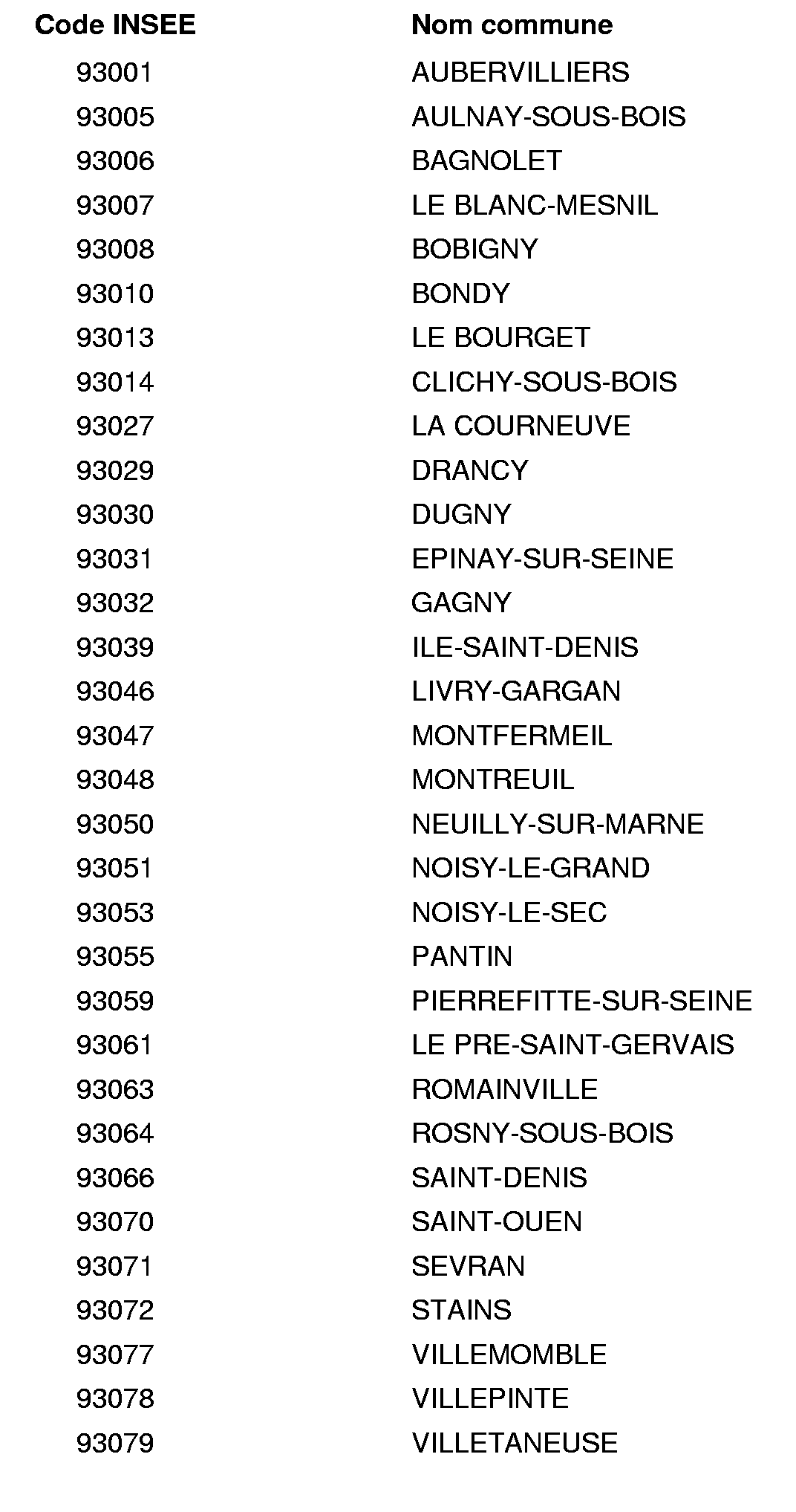

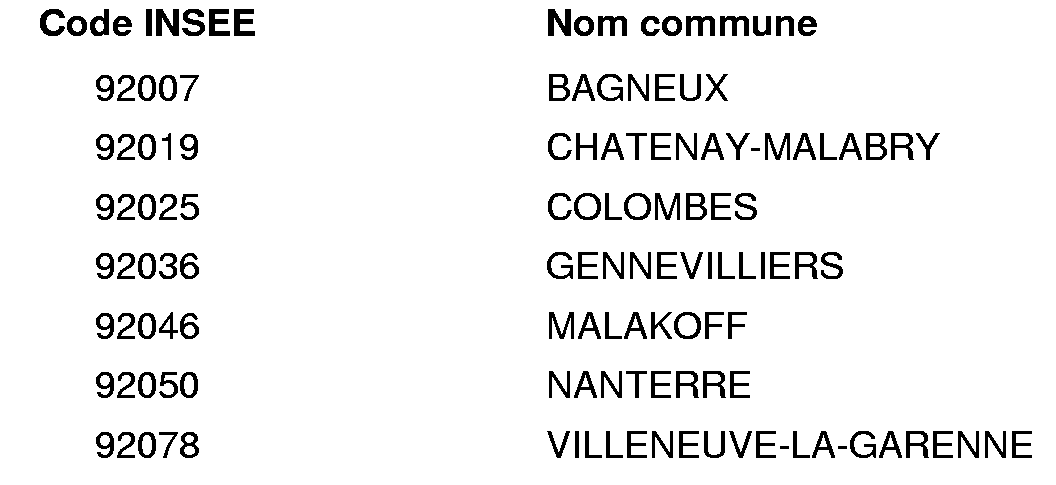

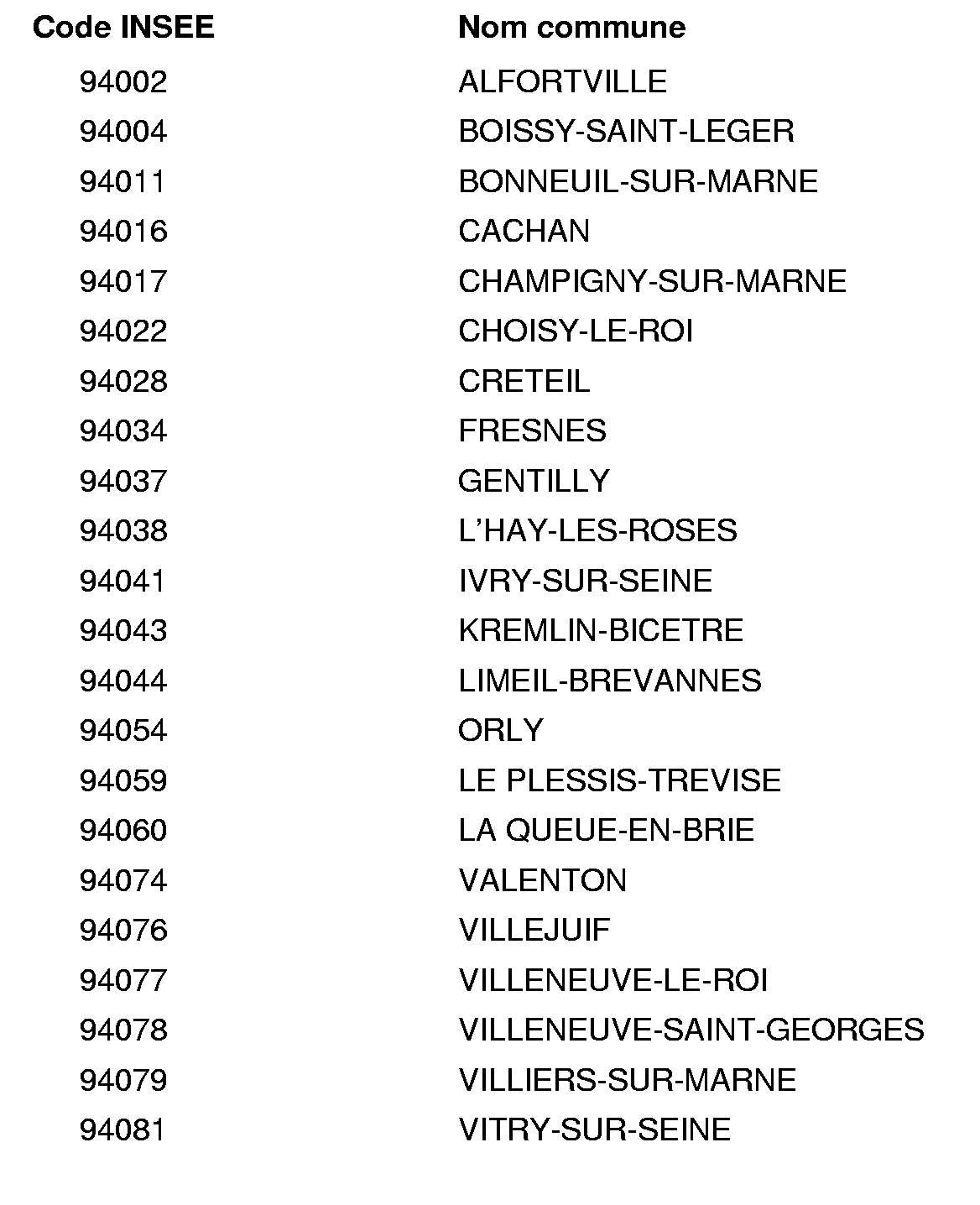

ANNEXE 2

LISTE DES COMMUNES REMPLISSANT LES CONDITIONS D'ELIGIBILITE AUX ATTRIBUTIONS DE LA DOTATION DE SOLIDARITE URBAINE EN 2001

DEPARTEMENT : HAUTS-DE-SEINE

DEPARTEMENT : VAL-DE-MARNE

DEPARTEMENT : SEINE-SAINT-DENIS