B.O.I. N° 58 du 23 MARS 2000

BULLETIN OFFICIEL DES IMPÔTS

7 H-3-00

N° 58 du 23 MARS 2000

7 E / 21

INSTRUCTION DU 13 MARS 2000

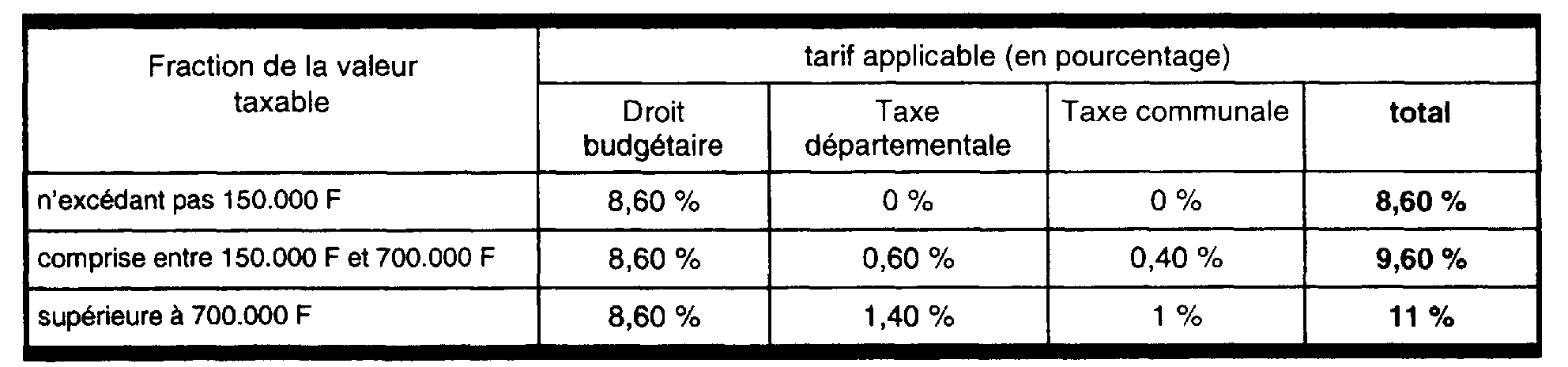

DROITS DUS PAR LES SOCIETES - CONSTITUTION DE SOCIETES ET GROUPEMENTS ASSIMILES - APPORTS

D'IMMEUBLES - APPORTS DE FONDS DE COMMERCE

(LOI DE FINANCES POUR 2000, ART. 9)

(C.G.I., art. 683 bis, 719, 809, 810)

NOR : ECO F 0010021 J

[Bureau B 2]

1.L'article 9 de la loi de finances pour 2000 (n° 99-1172 du 30 décembre 1999 - JO du 31 décembre 1999, p. 19916) réduit le tarif des droits exigibles à raison des mutations à titre onéreux d'immeubles et de fonds de commerce. Corrélativement, il allège les taux proportionnels de la taxe de publicité foncière ou du droit d'enregistrement exigibles à raison de certains apports en société prévus aux articles 683 bis et 810 III du code général des impôts.

A. RAPPEL DU DISPOSITIF ANTERIEUR

L'apport à titre onéreux s'analyse en une véritable vente consentie par l'apporteur à la société. Il est, par conséquent, soumis au régime fiscal des mutations à titre onéreux.

I. Apports à titre onéreux

2.En ce qui conceme les apports à titre onéreux d'immeubles, l'article 683 bis du code général des impôts prévoit que la fraction des apports d'immeubles ou de droits immobiliers réalisée à titre onéreux est assujettie à une taxe de publicité foncière ou un droit d'enregistrement de 2,60 % ; ce taux est réduit à 2 % lorsque la société prend l'engagement prévu à l'article 1594 DA du code général des impôts.

Les taxes additionnelles perçues au profit du département (CGI, art. 1595) au taux de 1,60 % et de la commune (CGI, art. 1584) ou du fonds de péréquation départemental (CGI, art. 1595 bis) au taux de 1,20 % s'ajoutent à la taxe de publicité foncière ou au droit d'enregistrement, perçu au profit de l'Etat.

Les apports à titre onéreux portant sur des biens autres que les immeubles et droits immobiliers sont assujettis au tarif des droits de vente prévus pour ces biens.

3.Ainsi, les apports à titre onéreux de fonds de commerce et de clientèles donnent lieu à la perception d'un droit d'enregistrement perçu au profit de l'Etat, selon le barème prévu à l'article 719 du code général des impôts.

A ce droit s'ajoutent les taxes additionnelles perçues au profit du département (CGI, art. 1595), et de la commune (CGI, art. 1584) ou du fonds de péréquation départemental (CGI, art. 1595 bis).

II. Opérations passibles du droit d'apport prévu au III de l'article 810 du code général des impôts

1. Champ d'application

4.Relèvent de la taxation prévue au III de l'article 810 du code général des impôts les opérations suivantes :

- apport ayant pour objet un immeuble ou des droits immobiliers, un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail, fait à une personne morale passible de l'impôt sur les sociétés par une personne morale non soumise à cet impôt (CGI, art. 809-I-3°) 1 ;

- prise en charge du passif dont est grevé un immeuble ou des droits immobiliers, un fonds de commerce, une clientèle, un droit à un bail ou à une promesse de bail, compris dans l'ensemble des éléments de l'actif immobilisé affectés à l'exercice d'une activité professionnelle apportés par une personne physique à une société (CGI, art. 809-I bis) ;

- changement de régime fiscal d'une société devenant passible de l'impôt sur les sociétés, rendant exigibles les droits d'apport sur les apports purs et simples d'immeubles, de droits immobiliers, de fonds de commerce, de clientèles, de droit à un bail ou à une promesse de bail, effectués à la société depuis le 1er août 1965 par des personnes non soumises audit impôt (CGI, art. 809-II).

2. Tarif

5.Depuis le 1er janvier 1999, les opérations visées ci-avant qui portent sur des immeubles ou des droits immobiliers supportent une taxe de publicité foncière ou un droit d'enregistrement perçu au profit de l'Etat au taux de 2,60 %.

A ce droit s'ajoutent les taxes additionnelles perçues au profit du département (CGI, art. 1595) au taux de 1,60 % et de la commune (CGI, art. 1584) ou du fonds de péréquation départemental (CGI, art. 1595 bis) au taux de 1,20 %.

6.La taxation prévue au III de l'article 810 du code général des impôts s'établit, pour les opérations portant sur des fonds de commerce et des biens assimilés, selon le barème suivant :

7.Toutefois, il est précisé que :

- si les biens apportés peuvent bénéficier d'un droit de mutation à titre onéreux inférieur au droit proportionnel ou progressif, le droit de mutation à titre onéreux est perçu ;

- le droit fixe de 1500 F est applicable lorsqu'est souscrit l'engagement de conserver pendant cinq ans les titres remis en contrepartie du bien apporté ou détenus au jour du changement de régime fiscal.

B. LES AMENAGEMENTS APPORTES AU DISPOSITIF

8.L'article 9 de la loi de finances pour 2000 réduit le taux des droits budgétaires, autres que le droit fixe de 1.500 F, exigibles à raison des apports et autres opérations assimilées concemant les immeubles d'une part, les fonds de commerce, clientèles, droit à un bail ou à une promesse de bail d'autre part.

9.Cette mesure ne remet en cause ni l'application du principe selon lequel il y a lieu de percevoir le droit dû à raison de la vente des biens apportés si celui-ci est inférieur au droit d'apport, ni l'application du droit fixe de 1.500 F exigible sur les opérations visées au III de l'article 810 du code général des impôts, et pour lesquelles l'engagement de conservation des titres est souscrit.

I. Immeubles

10.Le taux de la taxe de publicité foncière ou du droit d'enregistrement prévus aux articles 683 bis et 810-III du code général des impôts est ramené de 2,60 % à 2 %.

Il s'applique dorénavant sans condition particulière.

11.Cela étant, il est précisé que tout engagement souscrit par la société en vue de bénéficier de droits de mutation réduits en application de l'article 1594 DA ou 1594 F quater du code général des impôts doit être respecté jusqu'à son terme, alors même que ces dispositions ont été abrogées par l'article 9 de la loi de finances pour 2000.

12.Il convient bien entendu d'y ajouter la taxe additionnelle départementale de 1,60 % et la taxe additionnelle de 1,20 % perçue au profit de la commune ou du fonds de péréquation départemental.

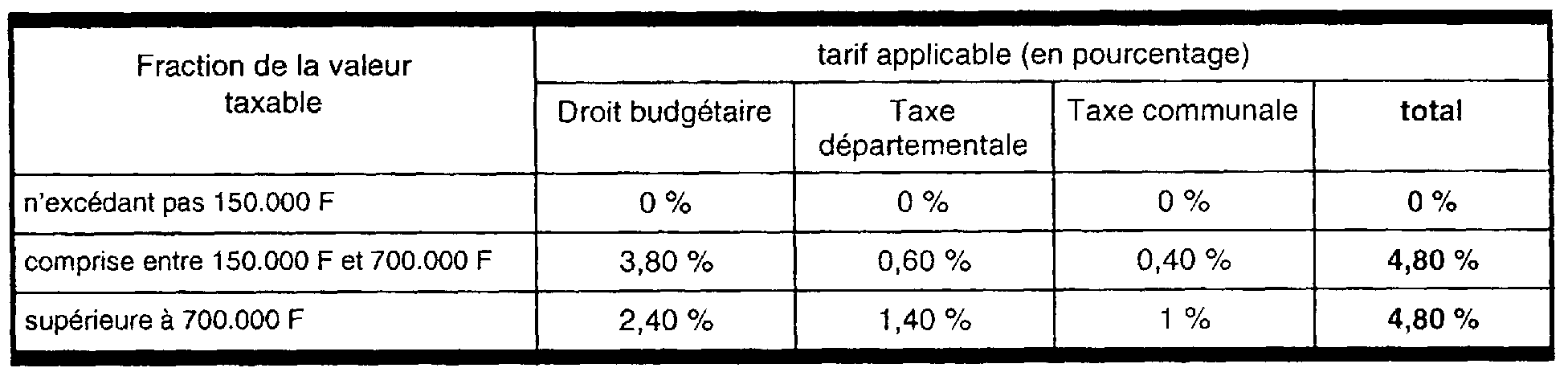

II. Fonds de commerce et biens assimilés

13.Le taux du droit dû par les sociétés à raison des apports réalisés à titre onéreux ou en application du III de l'article 810 du code général des impôts, portant sur des fonds de commerce, clientèles, droit à un bail ou à une promesse de bail est celui prévu à l'article 719 du code précité, tel que modifié par l'article 9 de la loi de finances pour 2000.

14.Compte tenu de l'exigibilité des taxes additionnelles, le barème suivant est donc applicable :

15.Il est précisé qu'en cas d'apport mixte de fonds de commerce, de clientèle, de droit à un bail ou à une promesse de bail soumis au régime du 3° du I de l'article 809 du code général des impôts, pour lequel l'apporteur ne souscrit pas ou ne respecte pas l'engagement de conservation des titres pendant cinq ans, le barème progressif prévu à l'article 719 du code précité s'applique globalement sur la valeur du bien apporté, et non sur chacune des fractions de sa valeur taxable représentatives d'une part de l'apport à titre onéreux et d'autre part de l'apport pur et simple (voir exemple en annexe).

C. ENTREE EN VIGUEUR

16.L'article 9 de la loi de finances pour 2000 prévoit que les nouvelles modalités de taxation des apports en société s'appliquent aux actes passés et aux conventions conclues à compter du 15 septembre 1999.

Annoter : Documentation de base 7 H 2221 , 2224 , 231 , 233 , 24

Le Directeur de la Législation Fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

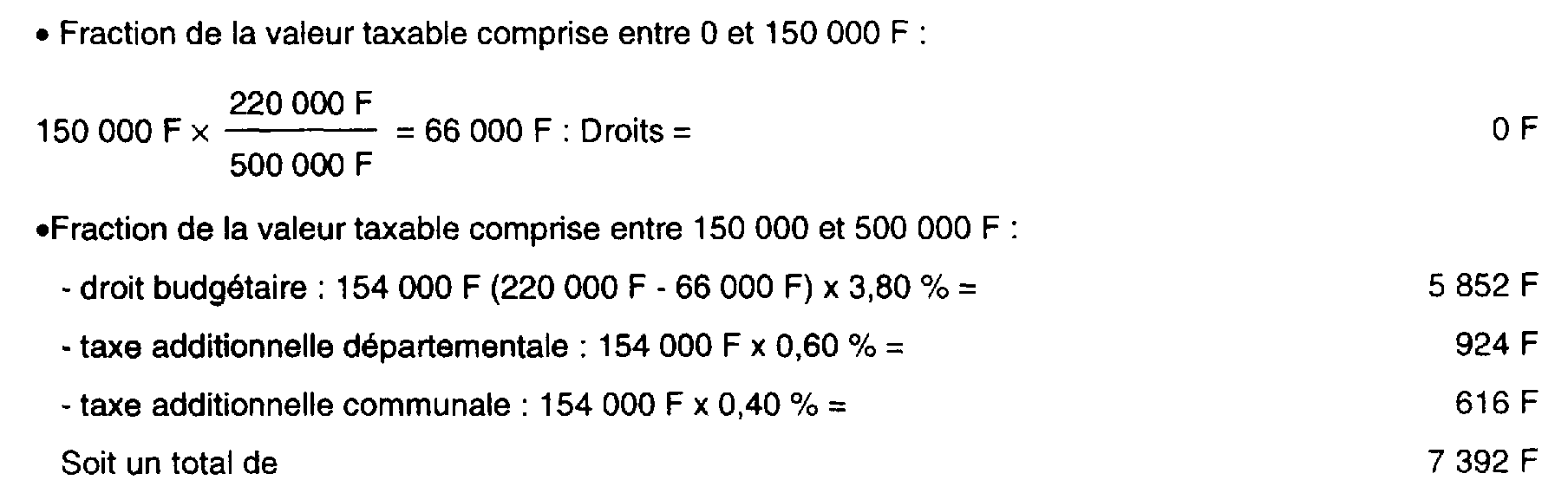

Exemple de liquidation des droits dus à raison d'un apport mixte de fonds de commerce.

Apport le 24 décembre 1999 à une personne morale passible de l'IS par une personne non passible de cet impôt d'un fonds de commerce d'une valeur de 500 000 F, avec prise en charge de dettes contractées par l'apporteur à hauteur de 220 000 F, et remise de titres pour la différence, soit (500 000 - 220 000 =) 280 000 F.

1.L'apporteur ne souscrit pas l'engagement de conservation des titres.

L'apport est mixte, puisqu'il est pour partie à titre onéreux (220 000 F), et pour partie à titre pur et simple (280 000 F).

L'apport pur et simple étant fait au profit d'une personne morale passible de l'impôt sur les sociétés par une personne non soumise à cet impôt, il est donc soumis au régime fiscal prévu au 3° du I de l'article 809 du code général des impôts.

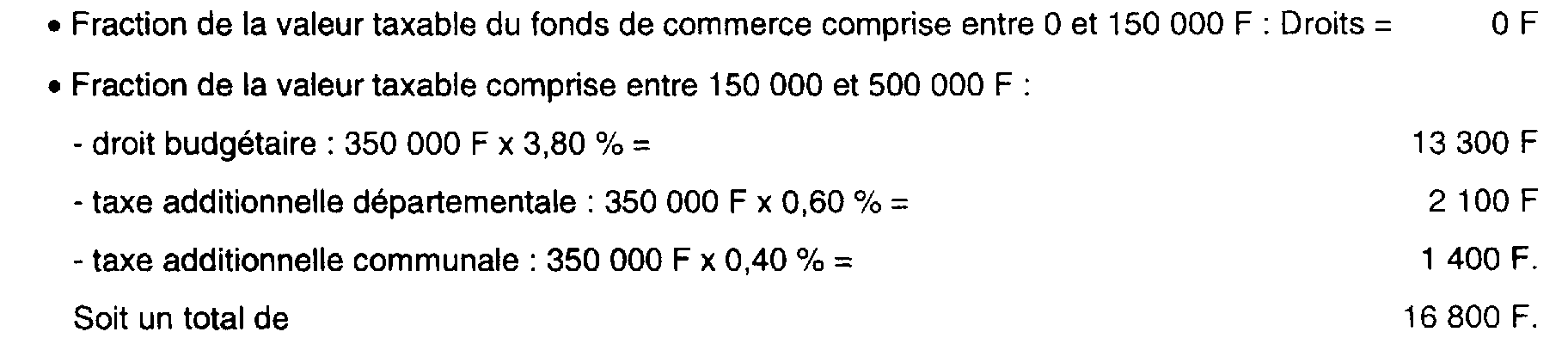

Les droits progressifs prévus à l'article 719 du code général des impôts sont liquidés sur la valeur du fonds de commerce apporté, et non sur les fractions représentatives du fonds de commerce réalisées d'une part à titre onéreux, et d'autre part à titre pur et simple :

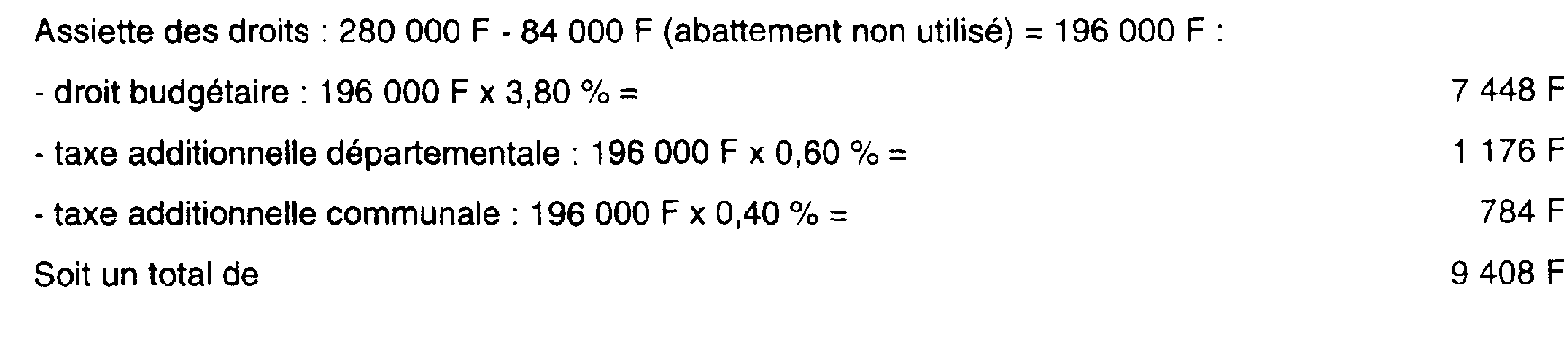

2.L'apporteur souscrit un engagement de conservation des titres.

L'apport pur et simple pour 280 000 F ne donne ouverture qu'au droit fixe, non perçu en présence de droits proportionnels plus élevés. L'apport à titre onéreux pour 220 000 F donne ouverture aux droits suivants :

En cas de non-respect de l'engagement de conservation des titres, le rappel des droits est effectué de la manière suivante :

1 Ces dispositions sont également applicables lorsque de tels biens précédemment reçus en apport par une société passible de l'impôt sur les sociétés ayant donné ouverture au droit fixe (ou au taux réduit de 1 % avant le 1er janvier 1992) sont apportés de nouveau à une autre société passible dudit impôt (CGI, art. 810-III).