B.O.I. N° 81 du 7 AOÛT 2008

CHAPITRE 3 :

OBLIGATIONS DECLARATIVES CONCERNANT LES ENTITES JURIDIQUES EFFECTIVEMENT REDEVABLES DE LA TAXE, PAIEMENT, CONTROLE, SANCTIONS ET CONTENTIEUX

Section 1 :

Obligations déclaratives concernant les entités juridiques effectivement redevables de la taxe

133.Les entités juridiques redevables de la taxe de 3% doivent souscrire chaque année au plus tard le 15 mai une déclaration faisant apparaître le lieu de situation, la consistance et la valeur vénale des immeubles et droits immobiliers imposables possédés au 1 er janvier de l'année d'imposition.

134.Cette déclaration doit être déposée en double exemplaire au lieu désignée à l'article 121 K ter de l'annexe IV du CGI tel que modifié par l'arrêté du 15 avril 2008 reproduit en annexe.

135.La déclaration est effectuée sur le formulaire n° 2746 édité et mis par l'administration à la disposition des entités juridiques concernées (également disponible sur le site : http ://www.impots.gouv.fr).

Section 2 :

Défaut de déclaration

136.Le défaut de déclaration autorise le service à mettre en oeuvre la procédure de taxation d'office prévue, pour les droits d'enregistrement et taxes assimilées, aux articles L 66-4 et L 67 du Livre des procédures fiscales.

II est rappelé que la procédure de taxation d'office n'est applicable que si le redevable défaillant n'a pas régularisé sa situation dans les trente jours de la notification d'une mise en demeure préalable à cette procédure, sous réserve des dispositions du deuxième alinéa de l'article L67.

Le délai de trente jours de l'article L 67 (al. 1, 1 re phr.) du Livre des procédures fiscales ne doit pas, bien entendu, être confondu avec celui de l'article R 23 B-1-3 du même Livre.

137.Les contribuables qui peuvent bénéficier d'une exonération de taxe en application des d) et e) du 3° de l'article 990 E du code général des impôts mais qui n'ont pas, suivant les cas, souscrit les déclarations n° 2746 ou pris l'engagement prévus au d), doivent être mis en demeure par l'administration de régulariser leur situation dans les trente jours.

Si les contribuables remplissent leurs obligations dans ce délai, le paiement de la taxe n'est pas exigé (sauf si l'exonération est obtenue en application du e) du 3° de l'article 990 E : dans cette hypothèse, la taxe est due à hauteur des actions, parts ou autres droits détenus par des associés, actionnaires ou autres membres pour lesquels les informations nécessaires à l'obtention du bénéfice de l'exonération partielle n'ont pas été révélées, et aucune sanction n'est appliquée). Cette mesure de tolérance ne s'applique qu'à la première demande de régularisation et pour l'ensemble des années non prescrites.

L'administration régularise, dans les mêmes conditions, la situation des entités qui, sans recevoir la première mise en demeure évoquée ci-dessus, souscrivent ou prennent spontanément, suivant les cas, les déclarations ou l'engagement prévus respectivement aux d) et e) du 3° de l'article 990 E du code général des impôts.

Section 3 :

Paiement et recouvrement de la taxe

Sous-section 1 :

Date de paiement de la taxe et mise en recouvrement

138.Le paiement de la taxe doit être effectué au moment du dépôt de la déclaration.

139.A défaut de paiement un avis de mise en recouvrement est établi au nom de l'entité juridique qui est la redevable légale de la taxe.

140.En cas de retard dans le dépôt de la déclaration, il est fait application de l'intérêt de retard (art. 1727 du code général des impôts) auquel s'ajoute la majoration spécifique visée à l'article 1728 du même code.

Sous-section 2 :

Garanties du recouvrement et exercice des poursuites individuelles

141.Aux termes de l'article 990 F, quatrième alinéa, du code général des impôts, la taxe est recouvrée selon les règles et sous les sanctions et garanties applicables aux droits d'enregistrement (voir DB 7-A-61 et 63 ).

Il s'ensuit que la créance du Trésor est assortie du privilège général mobilier de l'article 1929 du code général des impôts et de l'hypothèque légale de l'article 1929 ter du même code, qui peut être inscrite sur les immeubles que l'entité juridique concernée possède en France. Les poursuites engagées à l'encontre de l'entité juridique doivent procéder de l'avis de mise en recouvrement et de la mise en demeure qui lui ont été notifiés et peuvent être exercées sur les biens, notamment immobiliers, qu'elle possède en France.

Sous-section 3 :

Personnes tenues solidairement au paiement

142.Toute entité juridique interposée entre le ou les débiteurs de la taxe et les immeubles ou droits immobiliers est solidairement responsable du paiement de la taxe due, le cas échéant, au titre desdits immeubles ou droits immobiliers (art. 990 F du code général des impôts).

143.En outre, il résulte du cinquième alinéa de l'article 990 F du code général des impôts que le représentant accrédité (dans l'hypothèse d'une entité juridique établie hors de la Communauté européenne) désigné à l'occasion de la cession de l'immeuble, qui est responsable du règlement de l'impôt dû sur la plus-value réalisée est également responsable du paiement de la taxe de 3 % restant due à la date de la cession de l'immeuble.

144.En cas de cession d'un immeuble appartenant à l'entité juridique entre le 1 er janvier et le 15 mai d'une année déterminée, le représentant désigné sur la déclaration de plus-value sera personnellement tenu au paiement de la taxe afférente à cet immeuble, qui deviendra exigible le 15 mai de l'année considérée. Il encourt la même responsabilité si la cession intervient après le 15 mai de l'année en cause, si la taxe n'a pas été acquittée. Il est également tenu au paiement du complément de taxe au titre de ladite année mis en recouvrement à la suite d'un redressement.

En revanche, le représentant ne doit pas être recherché en paiement de la taxe qui n'a pas été réglée par l'entité juridique et qui est due au titre des années antérieures non prescrites.

145.Pour que la responsabilité du représentant puisse être valablement engagée, l'engagement de payer qu'il a souscrit sur la déclaration de plus-value doit viser expressément la taxe de 3%.

146.La personne tenue solidairement au paiement de la taxe fera l'objet d'une mise en demeure procédant de l'avis de mise en recouvrement décerné à l'entité juridique et faisant référence au texte qui édicte sa responsabilité ainsi que, s'il s'agit d'un représentant désigné sur la déclaration de plus-value, à l'engagement qu'il y a souscrit.

147.Dès l'expiration du délai de vingt jours suivant la notification de la mise en demeure, le comptable chargé du recouvrement est fondé à recourir aux voies d'exécution dans les conditions habituelles.

Section 4 :

Contrôle, sanctions et contentieux

148.La taxe est établie et recouvrée selon les règles et sous les sanctions et garanties applicables aux droits d'enregistrement (Cf. art 990 F, quatrième alinéa du code général des impôts). Les règles applicables en la matière sont précisées dans la documentation de base 7 A-61 , 631 et 632 .

Section 5 :

Disposition particulière : désignation d'un représentant en France

149.L'entité juridique imposable à la taxe de 3 % peut être invitée par le service des impôts à désigner dans un délai de 90 jours à compter de la réception de la demande, un représentant en France autorisé à recevoir les communications relatives au respect de l'engagement visé à l'article 990 E 3° d) du code général des impôts, à l'assiette, au recouvrement et au contentieux de la taxe.

Il est à noter que ce représentant n'a pas, à défaut de mandat spécial, qualité pour souscrire la déclaration et qu'il n'est pas solidairement responsable du paiement de la taxe, à la différence du représentant désigné à l'occasion de la cession d'un immeuble.

CHAPITRE 4 :

PRECISIONS

Section 1 :

Régime des entités juridiques assujetties à la taxe au regard de l'impôt sur les sociétés ou de l'impôt sur le revenu

Sous-section 1 :

Exigibilité de l'impôt sur les sociétés ou de l'impôt sur le revenu

150.L'entité juridique soumise à la taxe reste passible dans les conditions de droit commun et selon sa forme ou son objet soit de l'impôt sur les sociétés, soit de l'impôt sur le revenu, à raison des revenus ou profits qui trouvent leur origine dans la propriété des immeubles.

Sous-section 2 :

Non-déductibilité de la taxe

151.La taxe prévue à l'article 990 D du code général des impôts n'est pas déductible pour l'assiette de l'impôt sur le revenu ou de l'impôt sur les sociétés (article 990 G du CGI).

Sous-section 3 :

Cas des immeubles attribués en jouissance gratuite aux associés personnes physiques

152.Lorsqu'une personne morale effectivement assujettie à la taxe de 3% laisse gratuitement à un ou plusieurs associés personnes physiques la jouissance d'un immeuble ayant supporté la taxe, il est admis que la valeur nette de l'avantage en nature ainsi consenti n'est pas prise en compte pour la détermination des résultats de la personne morale. La valeur nette de cet avantage ne constitue pas un revenu distribué au sens des articles 109 à 111 du code général des impôts et n'est pas soumise à l'impôt entre les mains du bénéficiaire.

Par suite, dans la mesure où la personne morale en cause se borne à laisser gratuitement à un ou plusieurs associés personnes physiques la jouissance d'immeubles ayant supporté la taxe, elle ne sera pas soumise à l'impôt sur les sociétés ou à l'impôt sur le revenu sur la valeur de l'avantage en nature considéré. Elle n'aura donc pas à produire la déclaration de ses résultats.

L'attribution de la jouissance gratuite des immeubles soumis à la taxe à un ou plusieurs associés personnes physiques sera indiquée dans la déclaration n° 2746 accompagnant le paiement de la taxe.

Section 2 :

Situation au regard des droits de mutation à titre gratuit et de l'impôt de solidarité sur la fortune des associés, actionnaires ou autres membres de l'entité juridique assujettie à la taxe de 3%

153.Les dispositions de l'article 797 A du code général des impôts prévoyaient que lorsqu'une personne morale était assujettie à la taxe de 3 %, ses associés n'ayant pas leur domicile fiscal en France étaient exonérés de droits de mutation à titre gratuit à raison des actions ou parts de cette personne morale qui leur étaient transmises (voir DB 7-G-2141 n° 23 ). Ces personnes étaient aussi exonérées de l'impôt de solidarité sur la fortune pour les mêmes biens qu'elles détenaient (voir DB 7-S-346 n° 10 ).

Le VI de l'article 29 de la loi de finances pour 1993 a abrogé l'article 797 A du code général des impôts.

154.Les personnes physiques domiciliées fiscalement hors de France, actionnaires, porteurs de parts ou autres membres des entités juridiques qui ont été soumises à la taxe de 3%, sont donc assujetties depuis le 1 er janvier 1993, aux droits de mutation à titre gratuit et à l'impôt de solidarité sur la fortune sous réserve des conventions fiscales.

155.Néanmoins, une entité juridique ne sera pas soumise à la taxe de 3%, lorsque la connaissance de l'identité de ses actionnaires, associés ou autres membres personnes physiques assujettis à l'ISF résulte de la communication par l'entité juridique de ces informations et ce, en application des d) et e) de l'article 990 E du code général des impôts.

Section 3 :

Report de la date limite de dépôt de la déclaration n° 2746 pour 2008

156.La déclaration n° 2746 doit être souscrite chaque année, au plus tard le 15 mai, par les entités juridiques redevables de la taxe ainsi que par les entités juridiques exonérées en application des d) et e) du 3° de l'article 990 E du code général des impôts.

157.A titre exceptionnel pour l'année 2008, la date limite de dépôt de la déclaration n° 2746 et , le cas échéant, de paiement de la taxe sont reportés au 15 septembre 2008.

Supprimer :

B.O.D.G.I. : 7 Q-1-83.

7 Q-2-86.

7 Q-1-87

B.O.I. : 7 Q-1-90

7 Q-2-93

7 Q-3-93

7 Q-1-94

7 Q-2-94

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

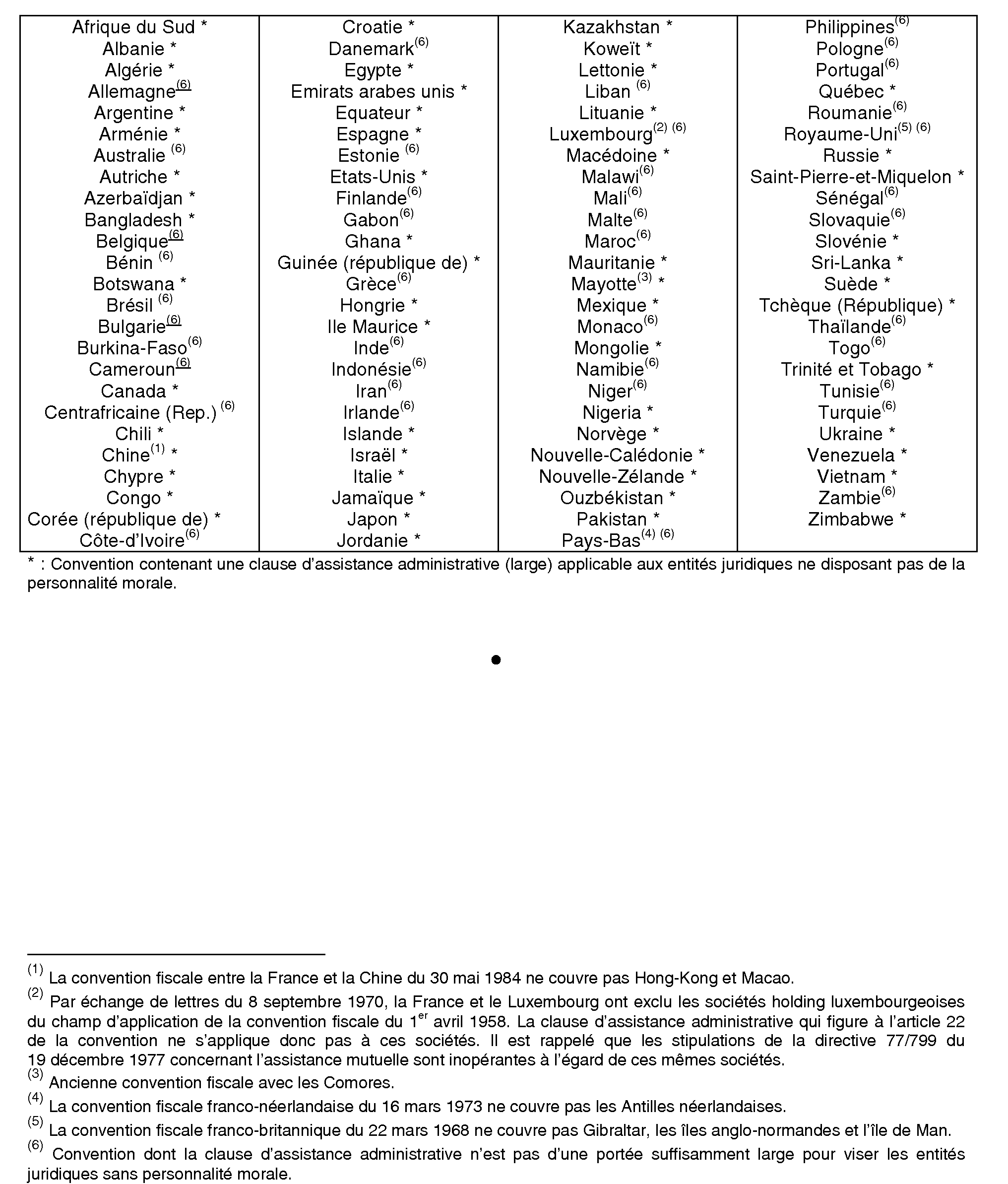

Liste des Etats ou territoires ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative pour l'application du 3° de l'article 990 E du Code général des impôts (liste à jour au 1/01/2008) :

ANNEXE II

Liste des Etats ou territoires ayant conclu avec la France un traité contenant une clause de non-discrimination permettant l'application du 3° de l'article 990 E du Code général des impôts (liste à jour au 1/01/2008) :

ANNEXE III

Article 20 de la loi de finances rectificative pour 2007 (loi n° 2007-1824 du 25 décembre 2007) :

I.- L'article 990 D du code général des impôts est ainsi rédigé :

« Art. 990 D.- Les entités juridiques : personnes morales, organismes, fiducies ou institutions comparables qui, directement ou par entité interposée, possèdent un ou plusieurs immeubles situés en France ou sont titulaires de droits réels portant sur ces biens sont redevables d'une taxe annuelle égale à 3 % de la valeur vénale de ces immeubles ou droits.

« Aux fins d'application du présent article, est réputée posséder des biens ou droits immobiliers en France par entité interposée toute entité juridique qui détient une participation, quelles qu'en soient la forme et la quotité, dans une personne morale, un organisme, une fiducie ou une institution comparable, autre qu'une entité juridique visée aux 1°, a et b du 2° et a, b et c du 3° de l'article 990 E, qui est propriétaire de ces biens ou droits ou détenteur d'une participation dans une troisième personne morale, organisme, fiducie ou institution comparable lui-même propriétaire des biens ou droits ou interposé dans la chaîne des participations. Cette disposition s'applique quel que soit le nombre de ces entités juridiques interposées. »

II.- L'article 990 E du même code est ainsi rédigé :

« Art. 990 E.- La taxe prévue à l'article 990 D n'est pas applicable :

« 1° Aux organisations internationales, aux Etats souverains, à leurs subdivisions politiques et territoriales, ainsi qu'aux personnes morales, organismes, fiducies ou institutions comparables qu'ils contrôlent majoritairement ;

« 2° Aux entités juridiques : personnes morales, organismes, fiducies ou institutions comparables,

« a) Dont les actifs immobiliers, au sens de l'article 990 D, situés en France, représentent moins de 50 % des actifs français détenus directement ou par l'intermédiaire d'une ou plusieurs entités juridiques. Pour l'application de cette disposition, ne sont pas inclus dans les actifs immobiliers les actifs détenus directement ou indirectement que les entités juridiques définies à l'article 990 D ou les entités juridiques interposées affectent directement ou indirectement à leur activité professionnelle autre qu'immobilière ou à celle d'une entité juridique avec laquelle elles ont un lien de dépendance au sens du 12 de l'article 39 ;

« b) Ou dont les actions, parts et autres droits font l'objet de négociations significatives et régulières sur un marché réglementé, ainsi qu'aux personnes morales dont ces entités détiennent directement ou indirectement la totalité du capital social ;

« 3° Aux entités juridiques : personnes morales, organismes, fiducies ou institutions comparables qui ont leur siège en France, dans un Etat membre de l'Union européenne ou dans un pays ou territoire ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales ou dans un Etat ayant conclu avec la France un traité leur permettant de bénéficier du même traitement que les entités qui ont leur siège en France :

« a) Dont la quote-part du ou des immeubles situés en France ou des droits réels détenus directement ou indirectement portant sur ces biens est inférieure à 100 000 EUR ou à 5 % de la valeur vénale desdits biens ou autres droits ;

« b) Ou instituées en vue de gérer des régimes de retraite, à leurs groupements, ainsi que ceux, reconnus d'utilité publique ou dont la gestion est désintéressée, et dont l'activité ou le financement justifie la propriété des immeubles ou droits immobiliers ;

« c) Ou qui prennent la forme de sociétés de placement à prépondérance immobilière à capital variable ou de fonds de placement immobilier régis par les articles L. 214-89 et suivants du code monétaire et financier qui ne sont pas constitués sous la forme mentionnée à l'article L. 214-144 du même code ou ceux qui sont soumis à une réglementation équivalente dans l'Etat ou le territoire où ils sont établis ;

« d) Ou qui communiquent chaque année ou prennent et respectent l'engagement de communiquer à l'administration fiscale, sur sa demande, la situation, la consistance et la valeur des immeubles possédés au 1er janvier, l'identité et l'adresse de l'ensemble des actionnaires, associés ou autres membres qui détiennent, à quelque titre que ce soit, plus de 1 % des actions, parts ou autres droits, ainsi que le nombre des actions, parts ou autres droits détenus par chacun d'eux. L'engagement est pris à la date de l'acquisition par l'entité du bien ou droit immobilier ou de la participation mentionnés à l'article 990 D ou, pour les biens, droits ou participations déjà possédés au 1er janvier 2008, au plus tard le 15 mai 2008 ;

« e) Ou qui déclarent chaque année au plus tard le 15 mai, au lieu fixé par l'arrêté prévu à l'article 990 F, la situation, la consistance et la valeur des immeubles possédés au 1er janvier, l'identité et l'adresse des actionnaires, associés ou autres membres qui détiennent plus de 1 % des actions, parts ou autres droits dont ils ont connaissance à la même date, ainsi que le nombre des actions, parts ou autres droits détenus par chacun d'eux, au prorata du nombre d'actions, parts ou autres droits détenus au 1er janvier par des actionnaires, associés ou autres membres dont l'identité et l'adresse ont été déclarées. »

III.-L'article 990 F du même code est ainsi modifié :

1° Le premier alinéa est ainsi modifié :

a) Dans l'avant-dernière phrase, les mots : « 2° ou » sont remplacés par les références : « d ou e » ;

b) Dans la dernière phrase, le mot : « interposée » est remplacé par les mots : « , organisme, fiducie ou institution comparable, interposé » ;

2° Le deuxième alinéa est ainsi modifié :

a) Après les mots : « personne morale », sont insérés les mots : « , l'organisme, la fiducie ou l'institution comparable » ;

b) La référence : « 3° » est remplacée, par deux fois, par la référence : « d du 3° » ;

c) Le mot : « entrée » est remplacé par le mot : « entré », et le mot : « elle » est remplacé par le mot : « il » ; 3° Dans le dernier alinéa, après les mots : « l'immeuble », sont insérés les mots : « par une personne morale, un organisme, une fiducie ou une institution comparable non établi dans la Communauté européenne ».

IV.- L'article 990 H du même code est abrogé.

V.- Les I à IV s'appliquent à compter du 1er janvier 2008.