B.O.I. N° 156 du 22 SEPTEMBRE 2006

Annexe 3 : Communiqué de presse Budget et Réforme de l'État

Vendredi 5 mai 2006

Jean-François COPÉ annonce un allègement de la taxe sur les véhicules de société

La taxe sur les véhicules de société (TVS) a été réformée dans la loi de finances pour 2006. La vignette qui restait due par les entreprises a été supprimée et un nouveau barème en fonction du CO 2 émis a été établi afin d'encourager la détention de véhicules peu polluants.

En outre, l'assujettissement à la TVS des véhicules des salariés pris en charge par l'entreprise pour le remboursement des frais kilométriques a été précisé et simplifié. Pour répondre aux questions soulevées par cette réforme, Jean-François COPÉ, en concertation avec les Commissions des Finances des deux Assemblées et après consultation du Medef et de la CGPME, a annoncé un allégement de cette nouvelle taxe sur les véhicules de société. Trois adaptations allégeront très significativement pour les PME, la TVS sur les véhicules des salariés faisant l'objet de remboursements kilométriques :

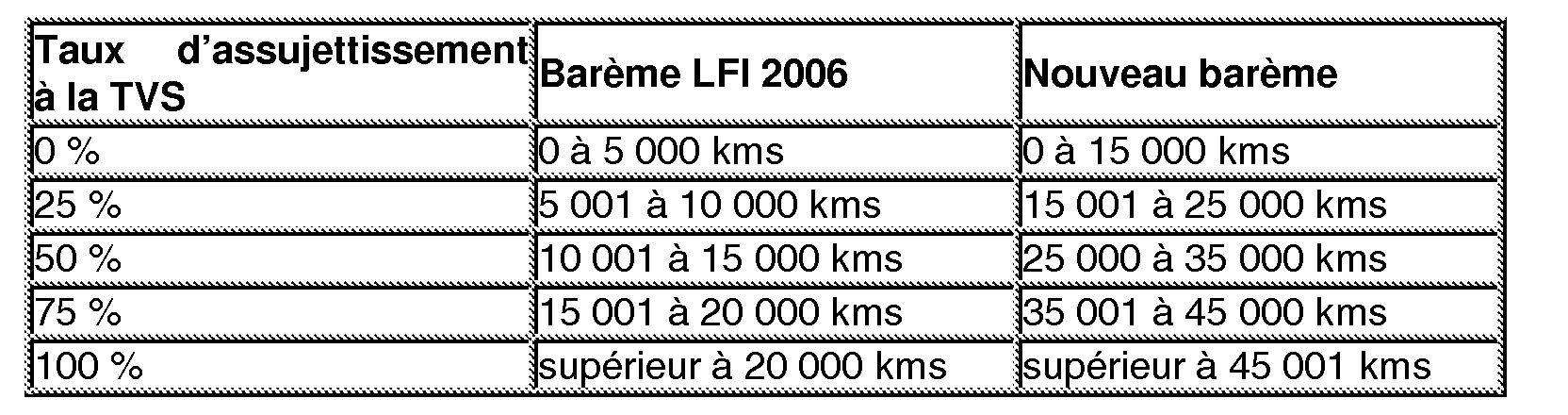

1. un réajustement du barème kilométrique :

2. un abattement de 15 000 € ;

3. une entrée en vigueur progressive, les entreprises ne devant la première année que 1/3 de l'imposition, la deuxième année 2/3 et la troisième année l'imposition totale. Ces trois années peuvent donc être mises à profit par les entreprises pour mener une réflexion stratégique sur la gestion de leur parc automobile.

Enfin, afin de simplifier les formalités administratives, il n'y aura pas lieu de remplir une déclaration lorsque l'entreprise est non imposable après application de l'abattement de 15 000 €.

L'ensemble de ces mesures permet donc d'exonérer largement les PME du poids de la TVS pour les véhicules de collaborateurs bénéficiant de remboursements kilométriques.

Ces modifications s'appliqueront naturellement pour la TVS due au titre de l'année 2006. Une instruction administrative sera prise rapidement et les modifications législatives nécessaires seront faites dès que possible.

Contacts presse :

Cabinet de Jean-François COPÉ : 01 53 18 43 03

© Ministère de l'Économie, des finances et de l'industrie, 09/05/2006

Annexe 4 : Extrait de la documentation administrative 7 M 2312 en date du 1 er septembre 1997

SOUS-SECTION 2

Véhicules taxables

A. CARACTÉRISTIQUES DES VÉHICULES

I. Voitures particulières

1 La taxe est applicable à tous les véhicules classés pour l'établissement des cartes grises dans le genre des « voitures particulières ».

Il est rappelé que les voitures immatriculées dans le genre « voitures particulières » sont répartis en différents types de carrosseries qui sont « conduite intérieure », « cabriolet », « break », « commerciale » et « divers (non spécifié) » ou « handicapés » (arrêté du 5 novembre 1984 JO-NC du 22 décembre 1984).

L'assujettissement à la taxe sur les véhicules des sociétés dépend des caractéristiques et du genre des véhicules qui figurent sur le certificat d'immatriculation. Il est indépendant des éléments de fait et notamment de l'adjonction de sièges (dans des véhicules immatriculés dans un genre autre que « voitures particulières »).

Seuls sont soumis à la taxe en cause les véhicules immatriculés dans le genre « voitures particulières ».

De même, la circonstance que les voitures sont revêtues d'inscriptions ou de dessins publicitaires demeure sans incidence sur l'exigibilité de la taxe.