B.O.I. N° 83 du 6 MAI 2002

BULLETIN OFFICIEL DES IMPÔTS

7 S-5-02

N° 83 du 6 MAI 2002

IMPÔT DE SOLIDARITE SUR LA FORTUNE.

ORGANISATION DE LA CAMPAGNE 2002.

(CGI, art. 885 W)

NOR : ECO L 02 00071 J

Bureau M 1

La campagne 2002 de l'impôt de solidarité sur la fortune (ISF) s'ouvre le 15 mai. Elle reprend le dispositif de la précédente campagne :

- des formulaires préidentifiés sont adressés directement au domicile des redevables ;

- la distribution des formulaires vierges et l'information seront assurées par les centres des impôts, l'interlocuteur privilégié étant le service de la fiscalité immobilière.

Cette instruction qui rappelle certaines dispositions antérieures et certains commentaires administratifs récents, présente les formulaires de déclaration ISF, précise les modalités de distribution et indique la date et le lieu de dépôt des déclarations. Il est précisé que la déclaration et les annexes doivent être libellées uniquement en euros.

A. RAPPELS

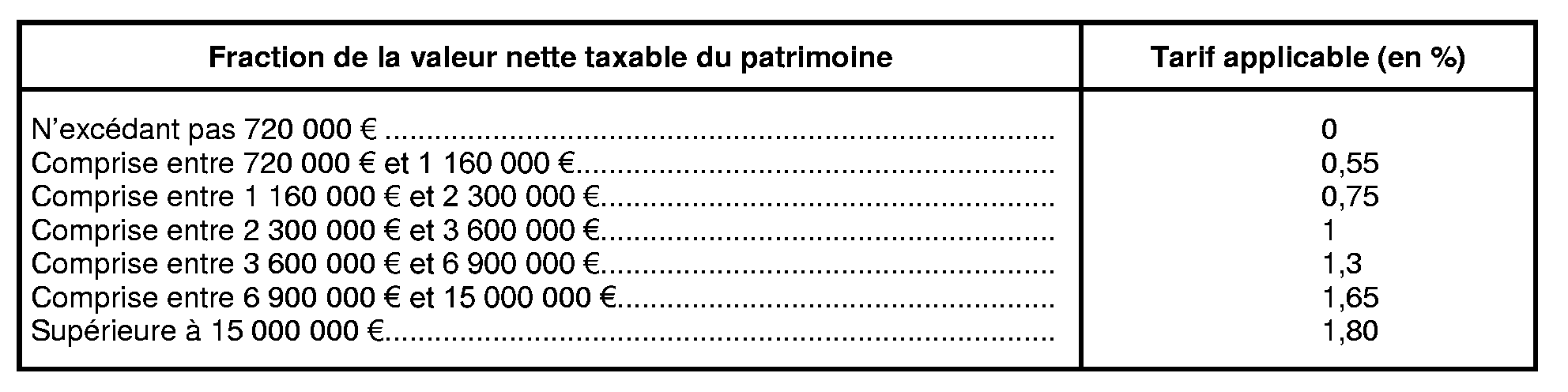

I. Barème

Le tarif prévu à l'article 885 U du cgi, applicable au 1er janvier 2002, est établi en euros. Le barème est donc le suivant :

II. Justification du passif

L'article 885 Z du CGI prévoit expressément, lors du dépôt de la déclaration d'ISF, une obligation à la charge du redevable de justification de l'existence, de l'objet et du montant des dettes dont la déduction est opérée (cf. BOI 7 S-6-99).

Il est toutefois admis que l'administration fiscale ne réclame pas de justificatifs pour les impositions dont elle détient les éléments.

En principe, les pièces justificatives sont établies avec le double affichage francs\euros dès 2001. Si ces pièces étaient libellées en francs, les montants à porter au passif doivent être impérativement convertis en euros.

III. Pacte civil de solidarité (PACS) et concubinage

L'article 885 A du CGI prévoit que les partenaires liés par un PACS défini à l'article 515-1 du code civil font l'objet d'une imposition commune à l'ISF.

En conséquence, les partenaires liés par un PACS doivent souscrire une seule déclaration d'ISF qui regroupe l'ensemble de leurs biens, droits et valeurs imposables ainsi que ceux des enfants mineurs dont ils ont, l'un ou l'autre, l'administration légale des biens.

La déclaration doit être signée par les deux partenaires (art 885 W du CGI). Les conditions d'assujettissement s'apprécient au 1er janvier de chaque année d'imposition.

IV. Majoration de certaines rentes viagères

Les rentes viagères ayant pour objet le paiement par des personnes physiques ou morales de sommes fixées en numéraire :

- soit, moyennant l'aliénation en pleine propriété ou en nue-propriété d'un ou de plusieurs biens corporels, meubles ou immeubles, ou d'un ou de plusieurs fonds de commerce, en vertu d'un contrat à titre onéreux ou à titre gratuit,

- soit, comme charge d'un legs de ces mêmes biens, sont majorées de plein droit chaque année par arrêté du ministre chargé du budget publié au Journal officiel.

L'indice de revalorisation applicable en 2002 a été fixé à 1,6 % par arrêté du 16 octobre 2001 publié au Journal officiel du 27 octobre 2001.

Le tableau des taux de majorations applicables en 2002 aux rentes susvisées est reproduit à la page 22 de la notice ISF.

V. Indemnités perçues en réparation de dommages corporels

Suite à l'arrêt du 27 juin 2000 de la cour de cassation, commenté dans le BOI 7S-4-01 , le bénéfice de l'exonération prévue par l'article 885 K du CGI est étendu aux indemnités que les ayants droit de la victime d'un accident corporel ont perçues en réparation du préjudice moral et économique qu'ils ont subi, du fait du dommage corporel causé à la victime, à la condition que la réparation revête un caractère indemnitaire.

Dans les mêmes conditions, ces dispositions sont également applicables aux sommes allouées aux orphelins des victimes de persécutions antisémites ayant trouvé la mort en déportation (décret n° 2000-657 du 13 juillet 2000 et BOI 7S-3-02 ).

B. ORGANISATION DE LA CAMPAGNE DECLARATIVE

I. Les modèles préidentifiés par l'administration

Les redevables domiciliés en France, dans la Principauté de Monaco ainsi que les redevables non résidents qui ont souscrit en 2001 une déclaration ISF pour un patrimoine taxable de plus de 4 700 000 F, sont destinataires des documents suivants :

- une déclaration principale n° 2725-K sur laquelle sont préimprimés les renseignements relatifs à l'adresse et à l'état civil du redevable et de son conjoint, sa situation de famille, l'adresse de la recette des impôts où la déclaration doit être déposée et le numéro de téléphone du service de la fiscalité immobilière ou du centre des impôts.

S'agissant de la situation de famille, il est précisé que le cadre 6 doit être servi en cas de changement en 2001.

Cette déclaration comporte cinq annexes dont quatre correspondent aux différentes natures de biens susceptibles d'être déclarés. Le redevable doit y détailler les divers éléments de son patrimoine, évalués comme indiqué dans la notice. Les annexes ne sont pas millésimées ; l'année d'imposition doit être mentionnée sur chaque annexe par le souscripteur .

- annexe 1 : immeubles bâtis ou droits réels immobiliers portant sur des immeubles bâtis ;

- annexe 2 : immeubles non bâtis - (terrains agricoles, à bâtir, bois et forêts, biens ruraux donnés à bail à long terme) - parts de groupements forestiers et fonciers ;

- annexe 3 : droits sociaux, valeurs mobilières, liquidités, autres meubles ;

- annexe 4 : passif et autres déductions ;

- annexe 5 : imputation de l'impôt sur la fortune acquitté hors de France.

Les annexes 4 et 5 forment un même document à séparer selon l'utilisation faite par le redevable.

Ces imprimés sont adressés en double exemplaire pour permettre la conservation d'une copie.

Par ailleurs, pour faciliter la rédaction de la déclaration, une notice explicative n° 2725-NOT-K est jointe. Le feuillet central de la notice est détachable et permet, si nécessaire, de chiffrer les éléments de calcul du plafonnement.

Afin qu'ils puissent continuer à recevoir leur déclaration à domicile, les contribuables sont vivement invités à souscrire leur déclaration sur le formulaire qui leur a été adressé.

II. Les modèles non préidentifiés distribués par les centres des impôts

Chaque jeu se compose :

- d'une déclaration principale n° 2725 formant chemise où seront insérées les annexes qui correspondent aux éléments du patrimoine à évaluer et à déclarer : annexes 1 à 5 présentées ci-dessus. Ces documents sont délivrés en double exemplaire pour permettre la conservation d'une copie,

- et d'une notice n° 2725-ISF-NOT en un seul exemplaire.

Les annexes et la notice sont identiques, que la déclaration soit ou non préidentifiée.

Remarque : Pour la première fois cette année, qu'il s'agisse de déclarations préidentifiées ou non, les formulaires comportent l'adresse du site Internet www.impots.gouv.fr, afin de permettre aux redevables d'obtenir des renseignements sur l'ISF.

III. L'édition informatisée de la déclaration ISF et des annexes 1 à 5

Depuis 2000 (cf BOI 13 K-6-00 ), la direction générale des impôts a autorisé la reproduction de la déclaration ISF et des annexes au moyen de logiciels privés, sans accord préalable de l'administration.

Toutefois, certaines conditions doivent être obligatoirement respectées.

Il s'agit, notamment, de la parfaite conformité des documents édités au moyen de logiciels privés avec les formulaires administratifs. Ils doivent donc comporter la totalité des rubriques figurant sur les imprimés officiels dans l'ordre initial, avec les codifications correspondantes.

Le dépôt de déclarations et/ou d'annexes non conformes aux formulaires délivrés par l'administration fiscale (imprimé comportant les seules rubriques remplies par le déclarant, codification des rubriques absentes ou erronées, rubriques présentées dans le désordre...) est assimilé à une absence de dépôt et sanctionné en tant que tel.

Cela étant, à défaut de pouvoir être imprimées sur le format des formulaires officiels et en couleur, la déclaration et les annexes peuvent être éditées au format A4 et en noir et blanc.

De surcroît, les redevables destinataires d'une déclaration préidentifiée n° 2725-K qui souhaiteraient souscrire les imprimés ISF au moyen de logiciels privés, devront agrafer cette déclaration aux documents informatisés pour les déposer à la recette des impôts, sauf à encourir les pénalités pour absence de dépôt de déclaration.

C. MODALITES DE DISTRIBUTION DES FORMULAIRES

I. Les modèles préidentifiés

Les déclarations n° 2725-K , les annexes, en double exemplaire, et la notice sont adressées au début du mois de mai 2002 auxredevables résidents en France et dans la Principauté de Monaco ainsi qu'aux redevables non-résidents.

La déclaration, les annexes et la notice explicative sont adressées sous film plastique opaque , de couleur bleu marine.

II. Les modèles non préidentifiés

La distribution de ces formulaires non préidentifiés concerne uniquement :

- les nouveaux redevables de l'impôt au 1er janvier 2002 ;

- les anciens redevables qui n'auraient pas reçu de déclaration préidentifiée en raison de difficultés d'exploitation de leur déclaration de 2001 ;

- les professionnels (notaires, experts-comptables, avocats...), pour leurs clients imposés pour la première fois à l'ISF ou n'ayant pas reçu de déclarations préidentifiées.

A noter que les professionnels ont la possibilité d'acheter directement des formulaires de déclaration à l'Imprimerie Nationale (Service d'édition et de vente des publications officielles [SEVPO] 27, rue de la Convention, 75015 PARIS).

Les anciens redevables, qui n'auraient pas reçu leur déclaration préidentifiée, ainsi que les nouveaux redevables de l'ISF au 1 er janvier 2002 recevront, sur leur demande, à leur domicile, les déclarations vierges, les annexes 1 à 5 et la notice explicative, expédiées par les centres des impôts avant le 15 mai.

A partir du 15 mai, les redevables pourront également s'en procurer dans les centres des impôts.

Les résidents de la Principauté de Monaco pourront se rapprocher du centre des impôts de Menton - service des résidents de Monaco - 7, rue Victor Hugo - 06507 MENTON CEDEX (tél. 04 93 28 62 60).

Les personnes domiciliées à l'étranger pourront se procurer des formulaires auprès :

- des ambassades ou des consulats de France ;

- du centre des impôts des non-résidents (9, rue d'Uzès - 75094 PARIS Cedex 02 - Tél. 01 44 76 18 00) ;

III. Mise en ligne des formulaires sur Internet

Un dispositif de mise en ligne des imprimés déclaratifs ISF est également mis à la disposition des redevables, à compter de la deuxième quinzaine de mai, sur le site Internet www.impots.gouv.fr à la rubrique « e-services : les formulaires ».

Les internautes pourront ainsi télécharger les formulaires vierges, les remplir en ligne et calculer l'impôt dû.

Cette mise en ligne concerne :

- la déclaration non préidentifiée n° 2725 ;

- les annexes 1 à 5 ;

- la notice n° 2725-ISF-NOT.

Les redevables disposeront également :

- d'une aide pour leur permettre de calculer le montant « théorique » de leur ISF 2002 à déduire au passif sur l'annexe 4, afin d'obtenir un actif net « réel » imposable et de calculer le montant de leur ISF à acquitter au titre de 2002 ;

- en tant que formulaire, d'une fiche de calcul des éléments du plafonnement de l'ISF reprenant les pages 15 à 18 de la notice ;

- et de calculs automatiques pour la liquidation de leur impôt y compris celui du plafonnement.

Les redevables destinataires d'une déclaration préidentifiée n° 2725-K qui souhaiteraient souscrire les imprimés ISF à partir d'Internet, devront agrafer cette déclaration aux documents issus du téléchargement sur Internet pour les déposer à la recette des impôts, sauf à encourir l'absence de dépôt de déclaration.

D. DATE DE DEPOT

Les déclarations doivent être déposées au plus tard le :

- 17 juin 2002, pour les contribuables domiciliés en France ;

- 15 juillet 2002, pour les redevables domiciliés dans la Principauté de Monaco et dans les autres pays d'Europe ;

- 2 septembre 2002, pour les redevables domiciliés dans le reste du monde.

Lorsque la déclaration est souscrite pour le compte d'une personne décédée entre le 1er janvier 2002 et la date de dépôt, la souscription doit être effectuée dans les six mois à compter du décès.

E. LIEU DE DEPOT DES DECLARATIONS

En application des dispositions de l'article 885 W du code général des impôts, la déclaration est à déposer, accompagnée du paiement global de l'impôt, à la recette des impôts du domicile au 1er janvier 2002.

I. Les déclarations préidentifiées

L'adresse de la recette de rattachement, où doit être déposée la déclaration, est portée sur la page1 du formulaire préidentifié envoyé au redevable.

En cas de changement d'adresse, le redevable doit faire parvenir, dans tous les cas , la déclaration à l'adresse de la recette qui est préimprimée sur la déclaration .

II. Les déclarations non préidentifiées

• Les déclarations non préidentifiées, souscrites par les redevables domiciliés en France sont à déposer à la recette des impôts du domicile au 1er janvier 2002.

• Les résidents de la Principauté de Monaco doivent adresser leur déclaration à la recette des impôts de Menton (7, rue Victor Hugo - 06507 MENTON Cedex).

• Pour les autres personnes, dont le domicile est situé hors de France, le bureau compétent est la recette des impôts des non-résidents (9, rue d'Uzès - 75094 PARIS Cedex 02).

• En ce qui concerne les redevables destinataires d'une déclaration préidentifiée n° 2725-K et qui souscrivent une déclaration éditée à partir d'Internet, cette dernière doit être déposée à la recette des impôts préimprimée sur la déclaration n° 2725-K qu'ils ont reçue.

F. DOCUMENTATION MISE A LA DISPOSITION DU PUBLIC

I. Le guide de l'évaluation des biens

Cet ouvrage est conçu pour aider les agents des services et les redevables. Il peut être utilisé en matière de mutation à titre onéreux ou gratuit.

Il est mis en vente, au prix de 16,01 euros, notamment auprès des services de l'Imprimerie Nationale :

• magasin de vente : 2, rue Paul Hervieu, 75015 PARIS ;

• par correspondance : Imprimerie Nationale, département diffusion, BP 514, 59505 DOUAI Cedex ; et auprès des librairies et éditeurs spécialisés.

II. Les instructions administratives

L'administration a commenté dans la documentation de base qui a fait l'objet d'une refonte à la date du 1 er octobre 1999, et dans des instructions, les dispositions légales applicables à l'impôt de solidarité sur la fortune. Elles sont publiées dans la série 7 E, division S.

L'Administrateur civil, Chargé du bureau p.i.,

Christophe POURREAU