B.O.I. N° 56 du 27 MAI 2008

BULLETIN OFFICIEL DES IMPÔTS

7 S-4-08

N° 56 du 27 MAI 2008

IMPOT DE SOLIDARITE SUR LA FORTUNE

ASSIETTE DE L'IMPOT

PRESTATION COMPENSATOIRE EN CAS DE DIVORCE VERSEE SOUS FORME DE RENTE

PENSION ALIMENTAIRE VISEE PAR L'ARTICLE 373-2-2 DU CODE CIVIL

(C.G.I., art. 885 E)

NOR : BUD L 08 00022 J

Bureau J 2

|

PRESENTATION

Par un arrêt du 19 avril 2005, la Cour de cassation a jugé que, assimilable aux créances alimentaires en raison de son caractère insaisissable et incessible, la prestation compensatoire versée en cas de divorce sous forme de rente viagère est privée de valeur patrimoniale. Sa valeur de capitalisation n'entre donc pas dans l'assiette du patrimoine taxable à l'impôt de solidarité sur la fortune du crédirentier. La faculté de déduction par le débirentier de la valeur de capitalisation de la prestation compensatoire qu'il verse sous forme de rente n'est toutefois pas remise en cause. Ce principe s'applique également aux personnes débitrices de pensions alimentaires visées par l'article 373-2-2 du code civil. • |

||||

I PRÉCISIONS APPORTÉES PAR LA JURISPRUDENCE EN MATIÈRE DE TAXATION DES PRESTATIONS COMPENSATOIRES VERSÉES SOUS FORME DE RENTE VIAGÈRE.

1.Appelée à se prononcer sur la nature et les caractéristiques de la prestation compensatoire versée en cas de divorce sous forme de rentre viagère, la Cour de cassation rappelle son double caractère, indemnitaire et alimentaire, et retient qu'insaisissable et incessible, elle est privée de valeur patrimoniale (arrêt du 19 avril 2005).

La Cour en déduit que la valeur de capitalisation de telles rentes n'entre pas dans l'assiette de l'impôt de solidarité sur la fortune.

La doctrine administrative contraire, exprimée dans les réponses ministérielles des 12 avril 1999 (JOAN p. 2209, n° 22836) et 24 décembre 2001 (J.O.A.N. p. 7426, n° 66974), est, en conséquence, rapportée.

2.L'impôt indûment acquitté sur les sommes ainsi déclarées à tort pourra faire l'objet d'une restitution dans la limite du délai de réclamation prévu à l'article R.* 196-1, al. 1, b du livre des procédures fiscales. A cet égard, il est précisé que la jurisprudence issue de l'arrêt précité du 19 avril 2005 ne saurait constituer un événement au sens de l'article R.* 196-1, al. 1, c du L.P.F. susceptible d'ouvrir un nouveau délai de réclamation à l'égard des impositions plus anciennes.

3.La doctrine administrative 7 S 361, n° 12, autorisant le débirentier à déduire de son actif taxable à l'impôt de solidarité sur la fortune la valeur de la prestation compensatoire que celui-ci verse sous forme de rente est, quant à elle, maintenue.

4.À titre de règle pratique l'évaluation en capital de la rente n'est pas remise en cause si :

- s'agissant des rentes constituées auprès d'organismes institutionnels, leur valeur n'est pas supérieure au montant de la provision mathématique pure que ces organismes sont tenus de calculer au 31 décembre de chaque année pour chaque contrat en cours ;

- s'agissant de rentes constituées entre particuliers, leur valeur est fixée en application des barèmes publiés chaque année par l'administration dans la notice de la déclaration d'I.S.F.

Toutefois, dans la mesure où cette méthode d'évaluation ne présente aucun caractère obligatoire, le redevable pourra valablement utiliser toute méthode pertinente de son choix dont le détail devra être fourni.

II PRÉCISIONS DOCTRINALES APPORTÉES EN MATIÈRE DE DÉDUCTION DES PENSIONS ALIMENTAIRES.

5.La faculté de déduction visée au § 3 ci-dessus est également admise pour les pensions alimentaires mentionnées à l'article 373-2-2 du code civil ordonnées ou homologuées par une décision judiciaire.

6.A titre de règle pratique la valeur de capitalisation des pensions alimentaires déductible au passif de l'impôt de solidarité sur la fortune n'est pas remise en cause lorsqu'elle n'est pas supérieure à un montant déterminé de la façon suivante :

Il convient d'abord de déterminer le nombre d'années durant lesquelles sera versée la pension :

Si un terme fixe (exemple : âge ou date) a été déterminé ou homologué par le juge, il y a lieu de retenir ce terme ; en revanche, si le terme porté dans le jugement est fluctuant (exemple : jusqu'à la fin des études d'un enfant), il y a lieu de retenir comme terme fixe, le 31 décembre de l'année au cours de laquelle l'enfant aura atteint l'âge de 21 ans.

Une fois le terme connu, s'agissant d'une rente à durée fixe, sa valeur est ensuite déterminée chaque année en capitalisant, sur le nombre d'années restant à courir, la rente annuelle sur la base du taux brut des obligations assimilables du Trésor à dix ans (O.A.T.). En pratique, il convient de retenir le dernier taux TEC 10 1 connu à la date du fait générateur de l'impôt.

Bien entendu, en cas de revalorisation de la pension à la suite d'une décision de justice, il y a lieu de prendre en compte cette nouvelle rente pour déterminer la valeur de capitalisation de la pension.

Il est précisé que la revalorisation de la pension à la suite d'une décision de justice comprend, en sus des décisions faisant suite à un changement dans les conditions de revenu du bénéficiaire ou du débiteur, le cas habituel où le juge prévoit l'indexation annuelle de la pension alimentaire dans un document annexé à son jugement (article 465-1 du NCPC).

7.Lorsque le terme porté dans le jugement est fluctuant, au delà des 21 ans de l'enfant et jusqu'à ce que le terme fixé par le juge soit atteint (exemple : date de la fin des études), le débirentier pourra inscrire chaque année, au passif de l'impôt de solidarité sur la fortune, la valeur de la pension calculée sur la seule année au titre de laquelle l'impôt est dû.

8.Exemple chiffré.

En 2005, un époux est condamné par le juge à verser à son ex-conjoint une pension alimentaire pour leur enfant alors âgé de 10 ans. Le jugement précise que cette pension fixée à 600 € par mois sera versée jusqu'à ce que l'enfant ait terminé ses études.

- le terme à retenir pour déterminer la valeur de capitalisation est le 31 décembre 2016 (l'enfant aura 21 ans) ;

- la durée du versement de la pension à prendre en compte pour le calcul de l'ISF 2006 est donc de 11 ans ;

- la rente annuelle est égale 7 200 € (soit, 600 € x 12 mois) ;

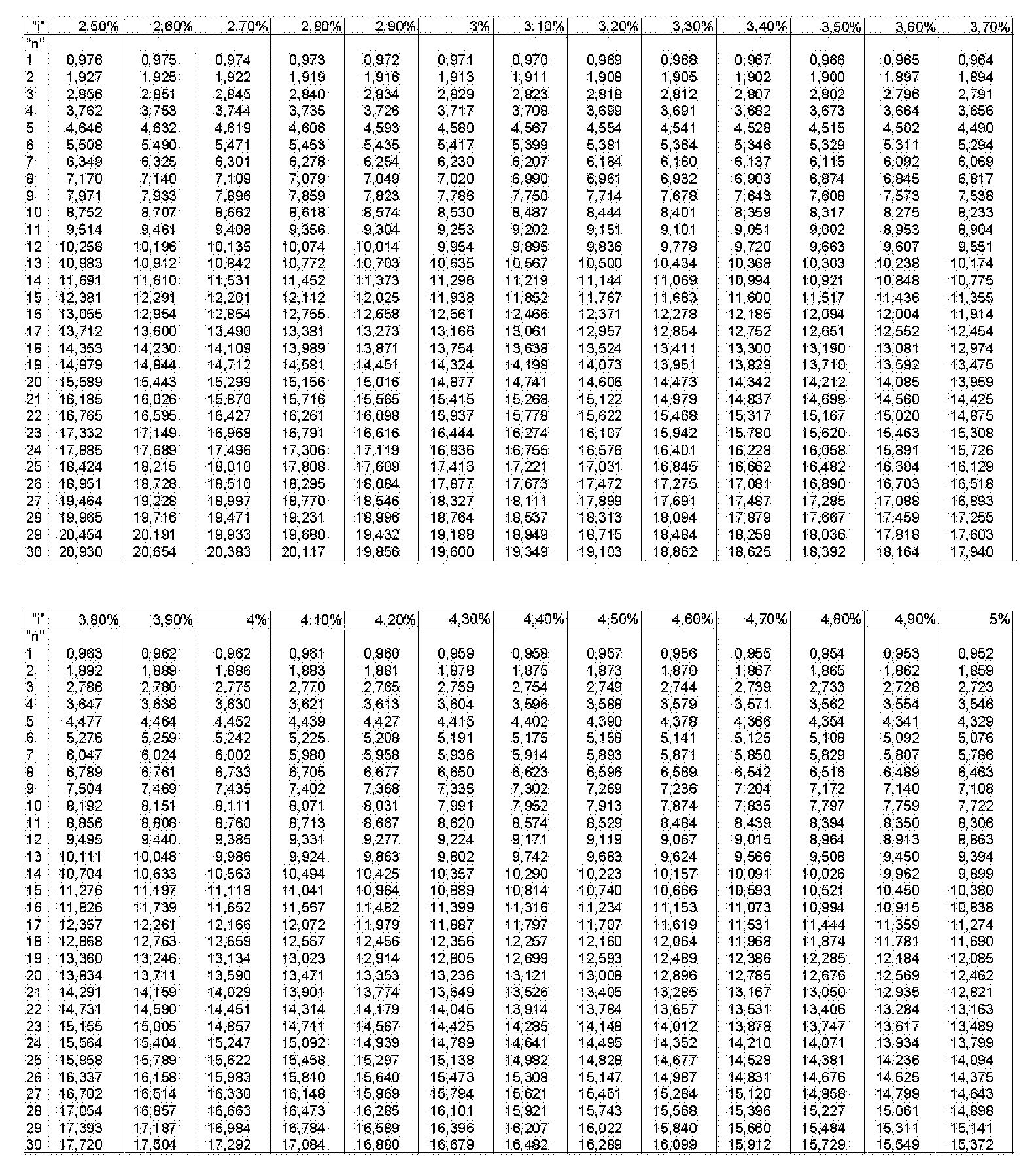

- le taux des O.A.T. à retenir pour le calcul de l'ISF 2006 est égal à 3,30% (taux TEC 10 du vendredi 30 décembre 2005). Par mesure de simplification, ce taux sera arrondi au 1 er chiffre après la virgule ;

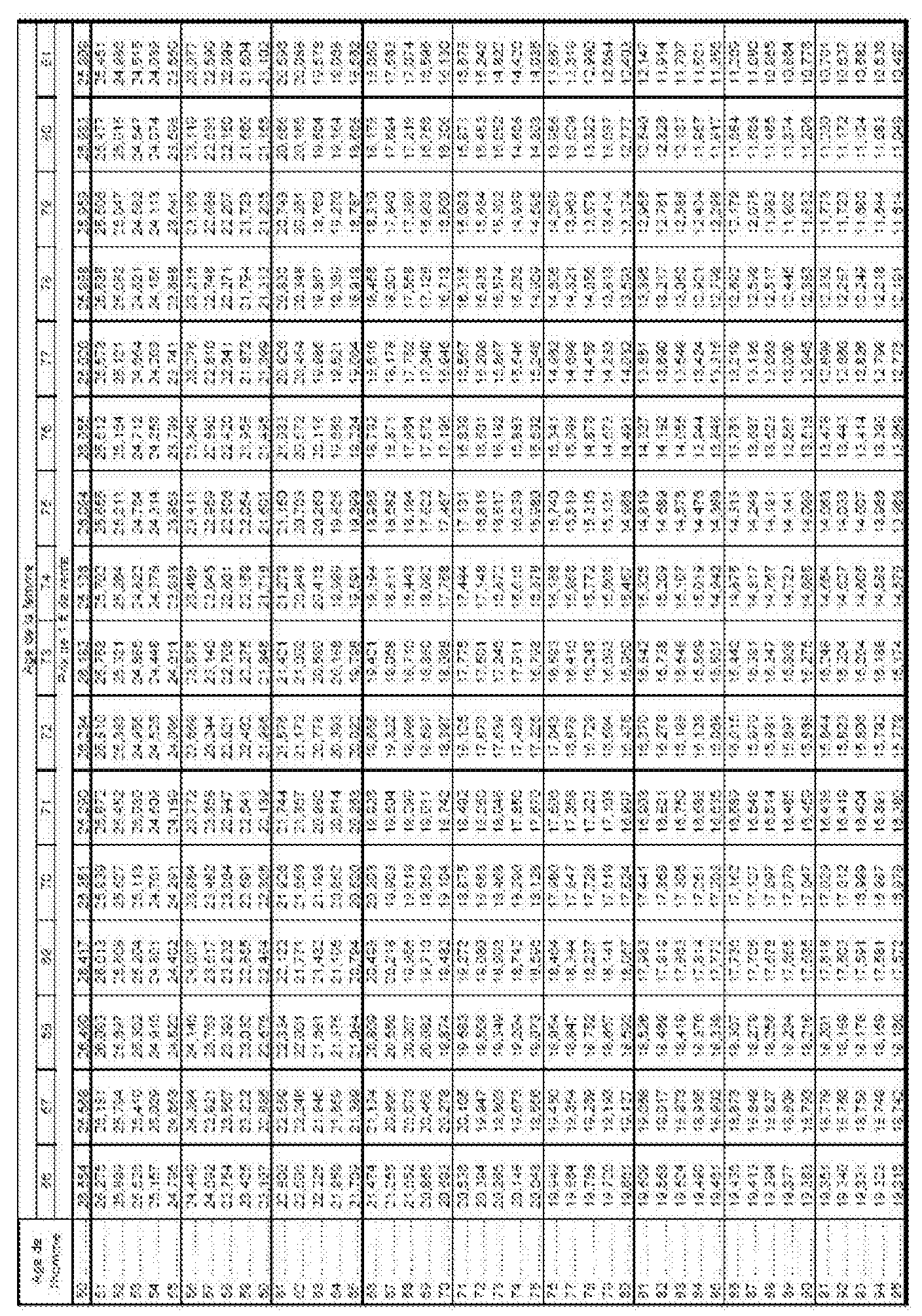

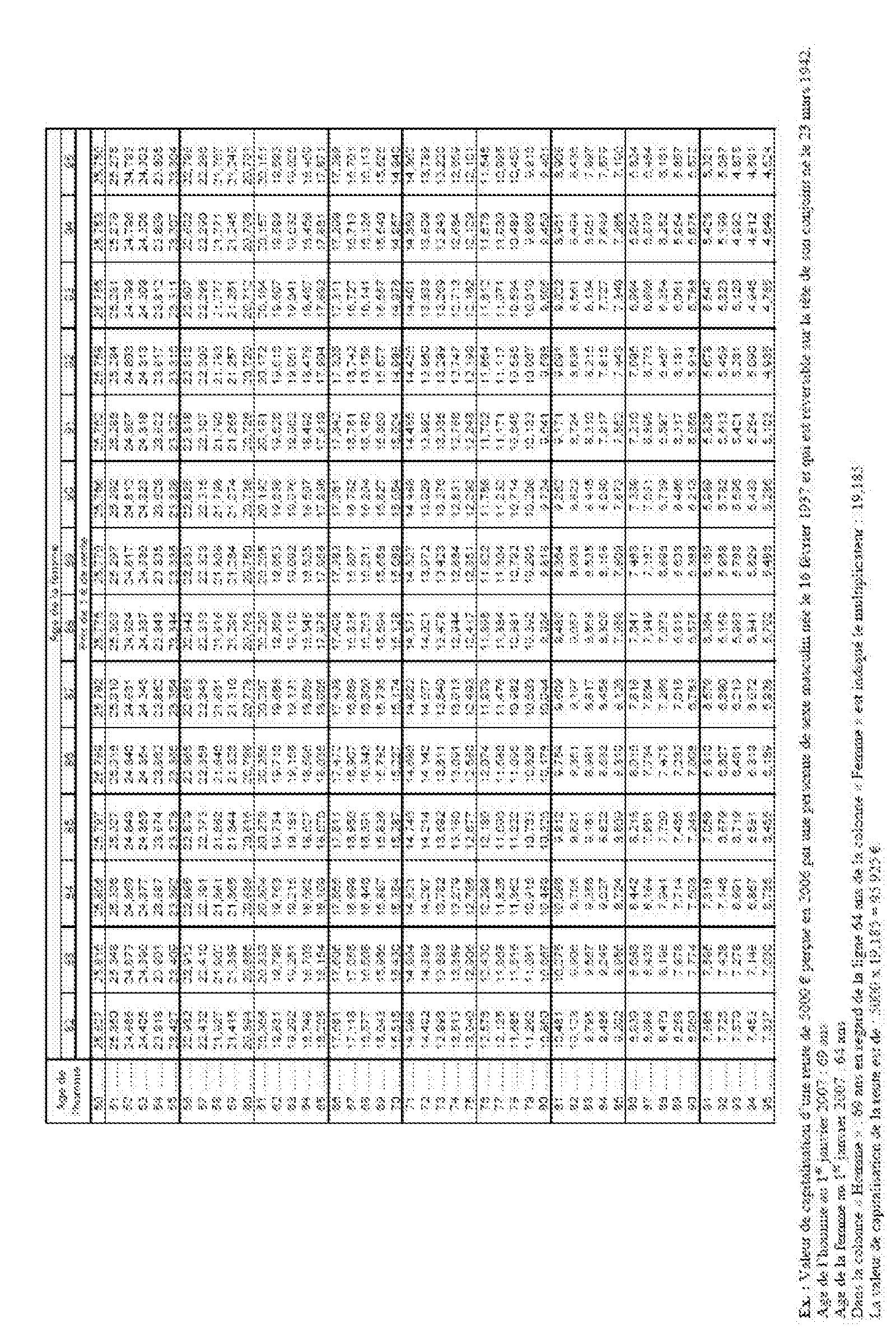

- pour déterminer le coefficient multiplicateur, en fonction du TEC 10 applicable au fait générateur de l'ISF en cause et du nombre d'années concernées, il convient de se reporter à la table reproduite en annexe 3 du présent B.O.I.

Ainsi, pour 1 € de rente au taux de 3,3% et une durée de 11 ans , le coefficient multiplicateur sera de 9,101

Soit, pour 7200 € : 9,101 X 7200 € = 65 527 €

Dans l'exemple, la valeur de capitalisation déductible au titre de l'ISF 2006 s'élève donc à 65 527 €.

La valeur de capitalisation de la pension, dont le montant diminue chaque année au fur et à mesure que le nombre d'années restant à courir se réduit, sera, au cas particulier, déductible de l'impôt de solidarité sur la fortune dû au titre des années 2006 à 2016.

A compter du 1 er janvier 2017, et jusqu'à ce que l'enfant termine ses études, la valeur déductible sera égale au montant de la pension alimentaire due annuellement (éventuellement revalorisée), soit, en l'absence de revalorisation de la rente, 7 200 € au titre de l'ISF 2017, puis 7 200 € au titre de l'année 2018, etc...

DB liée(s) : D.B. 7 S 3212 n° 28

D.B. 7 S 361, n° 12 .

Le Chef de Service

Jean-Pierre LIEB

•

ANNEXE 1

Arrêt du de la cour de cassation du 19 avril 2005 (n°665 FS+PB)

« Sur le moyen unique

Attendu, selon l'arrêt attaqué (Paris, 5 décembre 2002), que par convention homologuée par le jugement de divorce des époux X... , du 9 avril 1993, M. X... s'est engagé à verser à son ex-épouse, Mme Y... , une prestation compensatoire sous forme de rente mensuelle ; qu'en 1998, Mme Y... s'est vue notifier des redressements d'impôt de solidarité sur la fortune pour les années 1993 à 1998, pour n'avoir pas intégré dans l'assiette de cet impôt la valeur de capitalisation de la prestation compensatoire dont elle bénéficiait ; qu'après rejet de sa réclamation, Mme Y... a sollicité du tribunal la décharge des impositions complémentaires émises à son encontre ; que ses demandes n'ayant pas été accueillies, elle a fait appel de la décision rendue par celui-ci ;

Attendu que le directeur général des impôts fait grief à l'arrêt d'avoir infirmé le jugement, alors, selon le moyen, que tout à la fois transmissible et convertible en capital, la prestation compensatoire versée sous forme de rente viagère présente, notamment, un caractère forfaitaire et indemnitaire ; qu'il s'ensuit qu'elle constitue un droit patrimonial dont la valeur de capitalisation entre dans l'assiette imposable au titre de l'impôt de solidarité sur la fortune ; qu'en décidant le contraire, la cour d'appel a violé l'article 885 E du Code général des impôts ;

Mais attendu, qu'après avoir rappelé qu'échappent à l'impôt de solidarité sur la fortune les biens, droits et valeurs, dépourvus de valeur patrimoniale, la cour d'appel a retenu que malgré son caractère mixte indemnitaire et alimentaire, la prestation compensatoire versée sous forme de rente viagère était assimilée aux créances alimentaires, et qu'insaisissable et incessible, elle était, par conséquent, privée de valeur patrimoniale ; que dès lors, la cour d'appel en a déduit, à bon droit, que sa valeur de capitalisation n'entrait pas dans l'assiette de l'impôt de solidarité sur la fortune telle que définie par l'article 885 E du Code général des impôts ; que le moyen n'est pas fondé ;

PAR CES MOTIFS :

REJETTE le pourvoi »

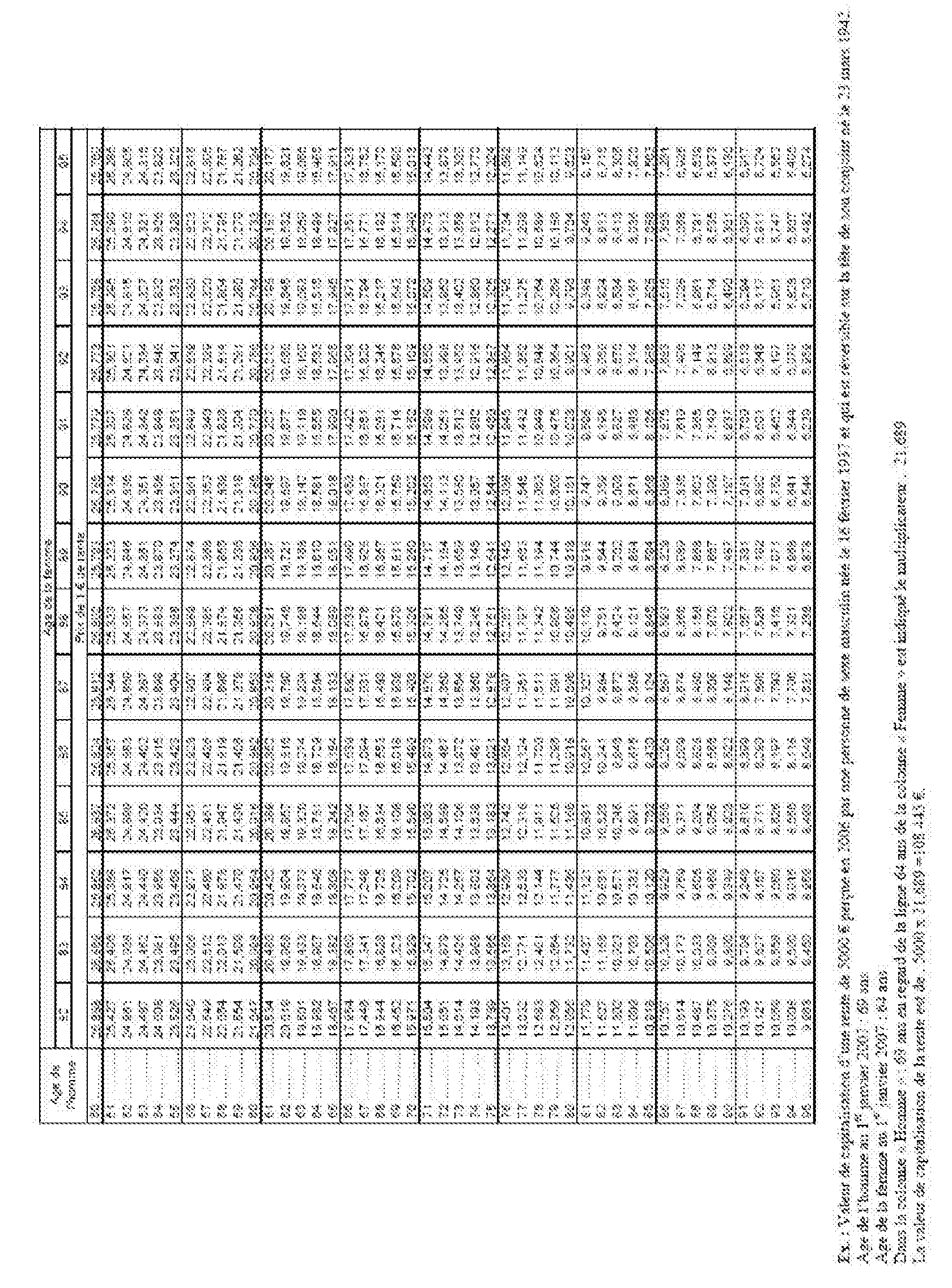

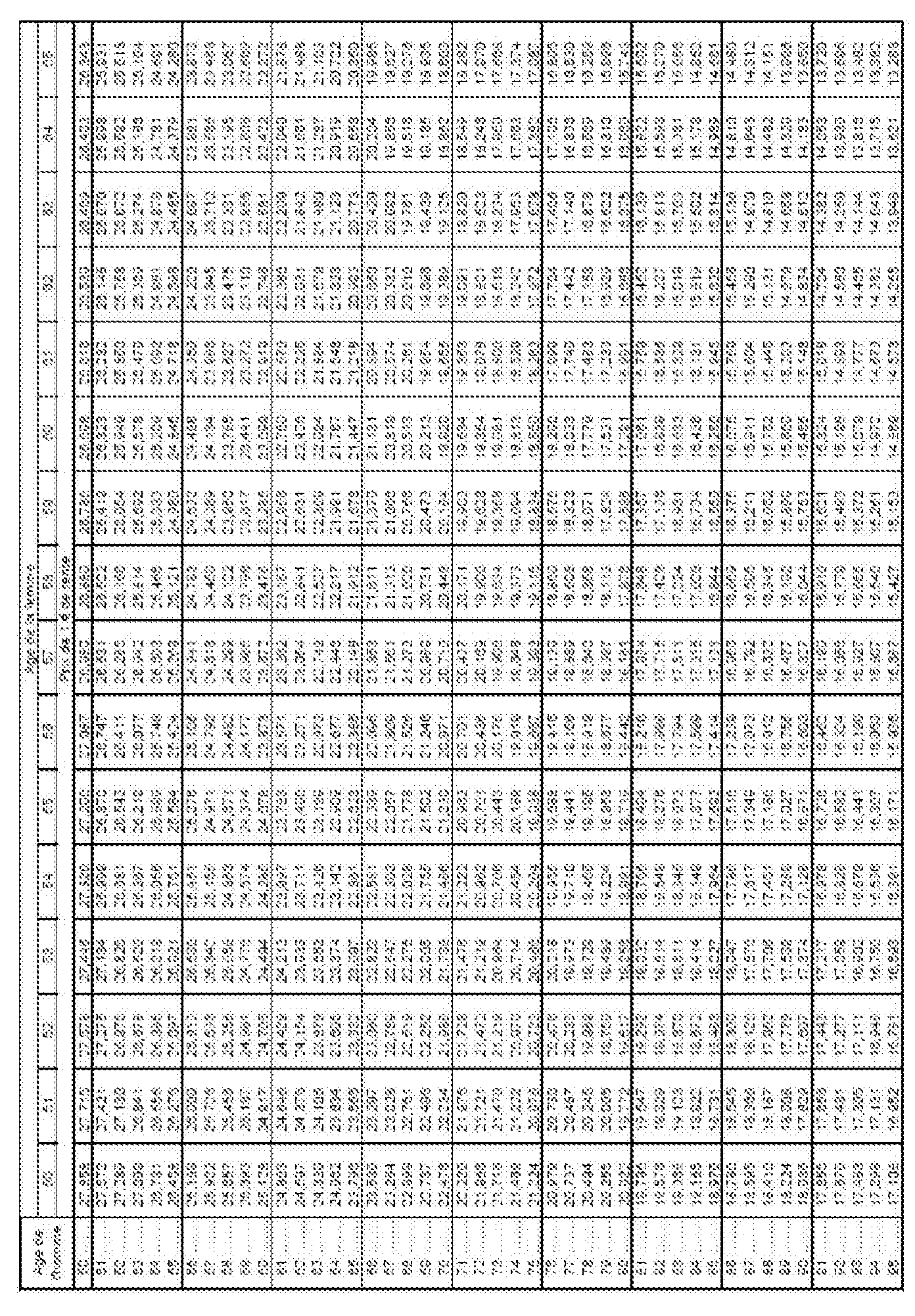

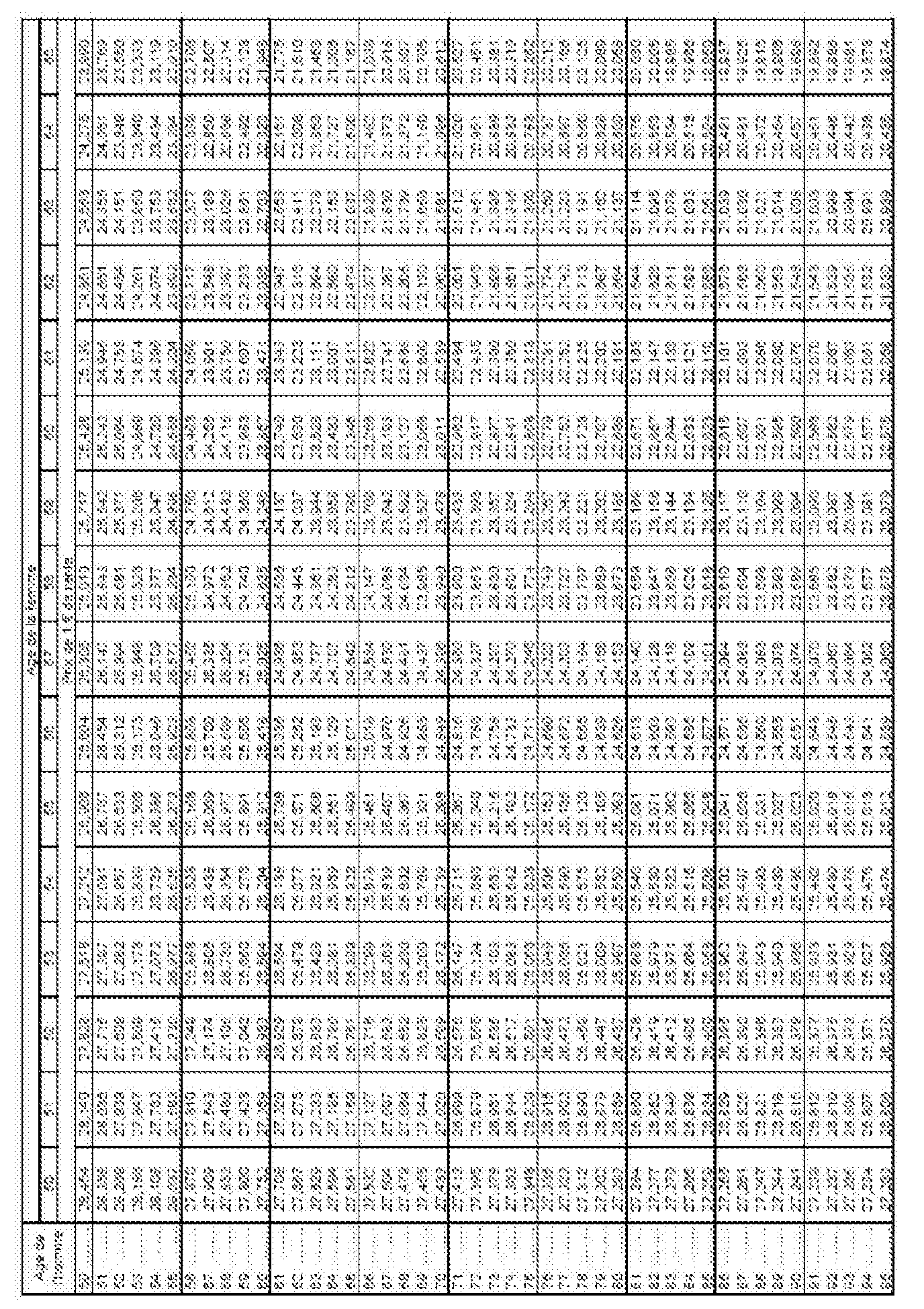

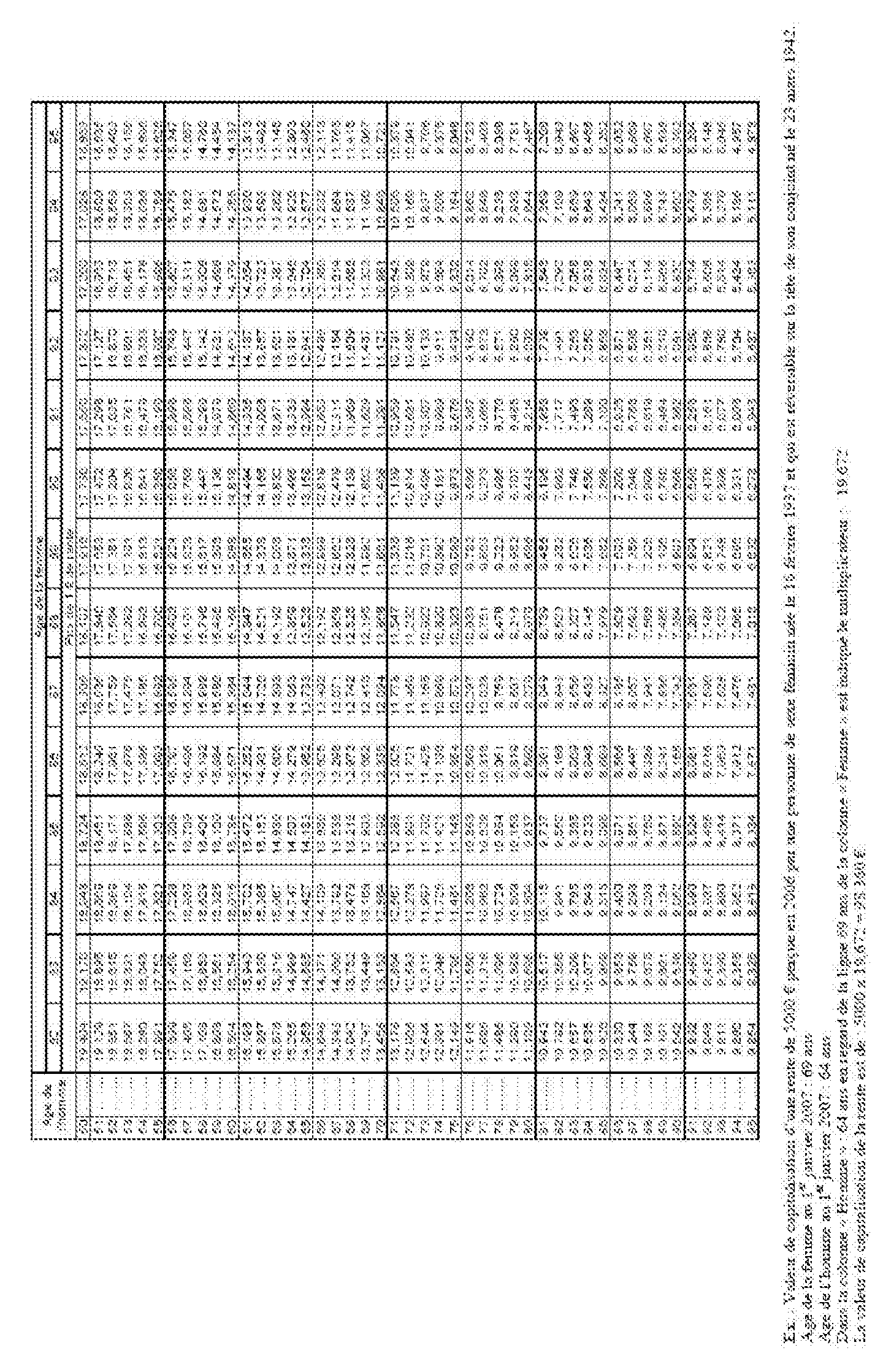

ANNEXE 2

RENTES VIAGÈRES IMMÉDIATES A GARANTIE FIXE

1° Tableau des tarifs des rentes sur une série (capital aliéné)

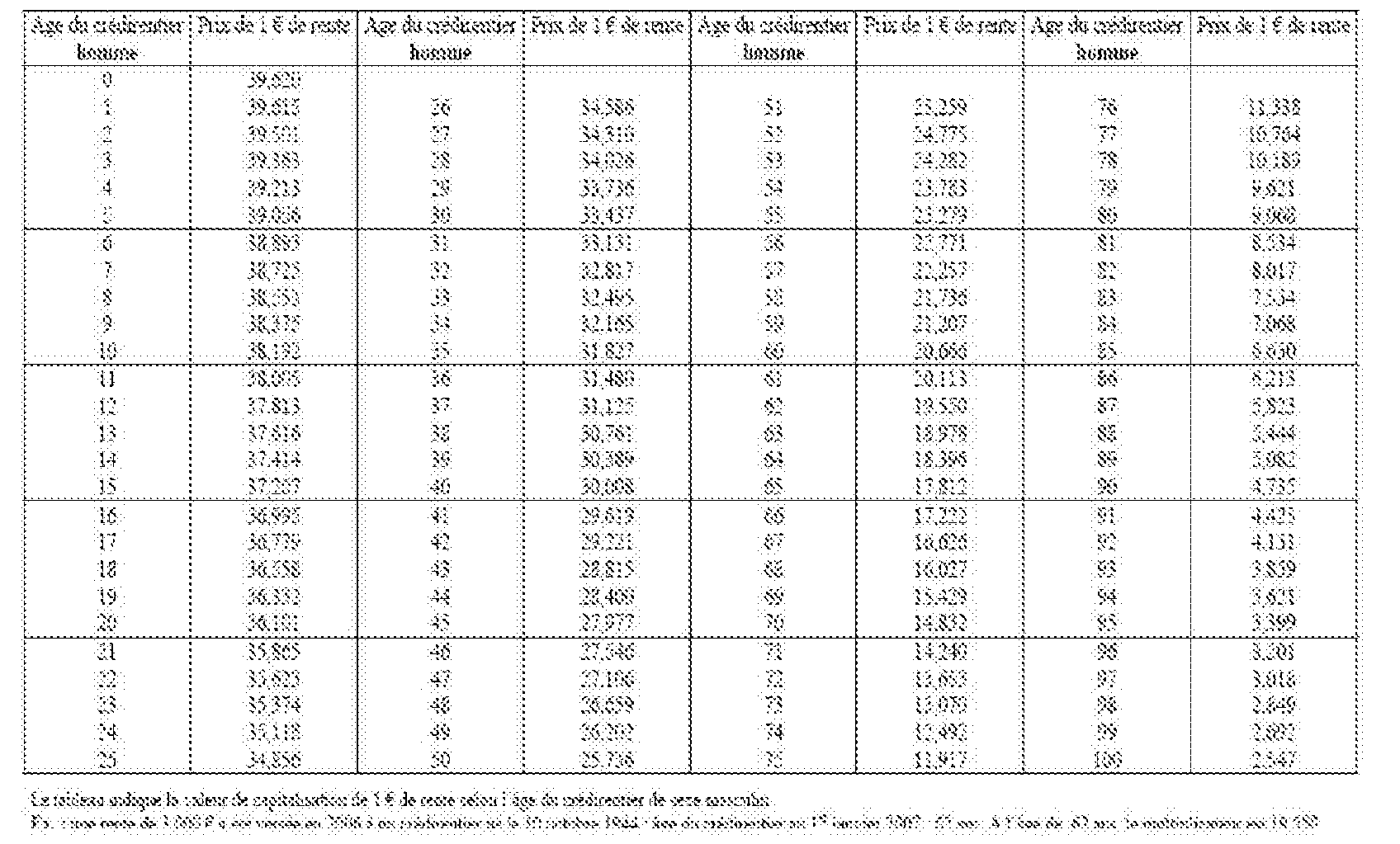

• Lorsque le crédirentier est de sexe masculin

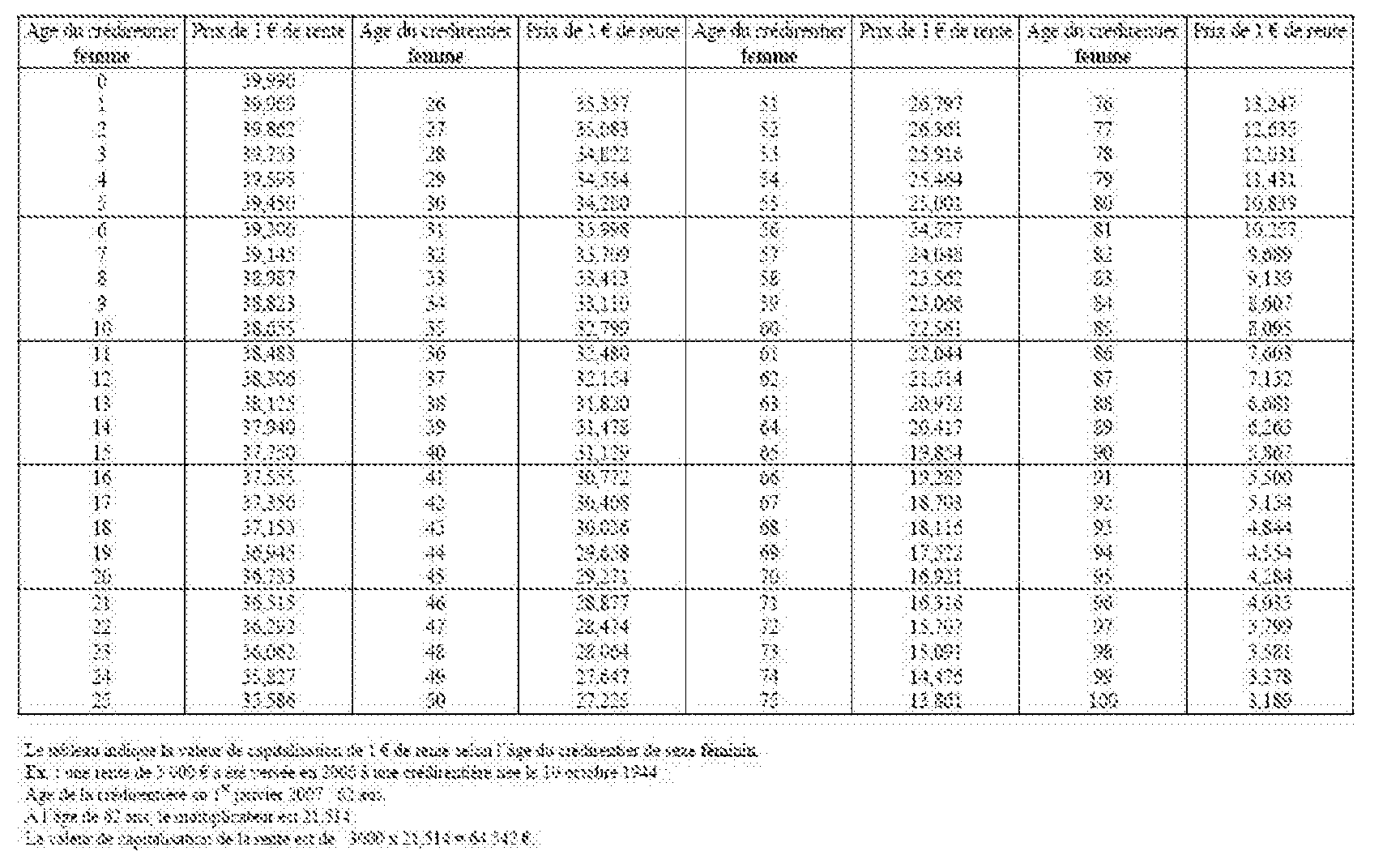

• Lorsque le crédirentier est de sexe féminin

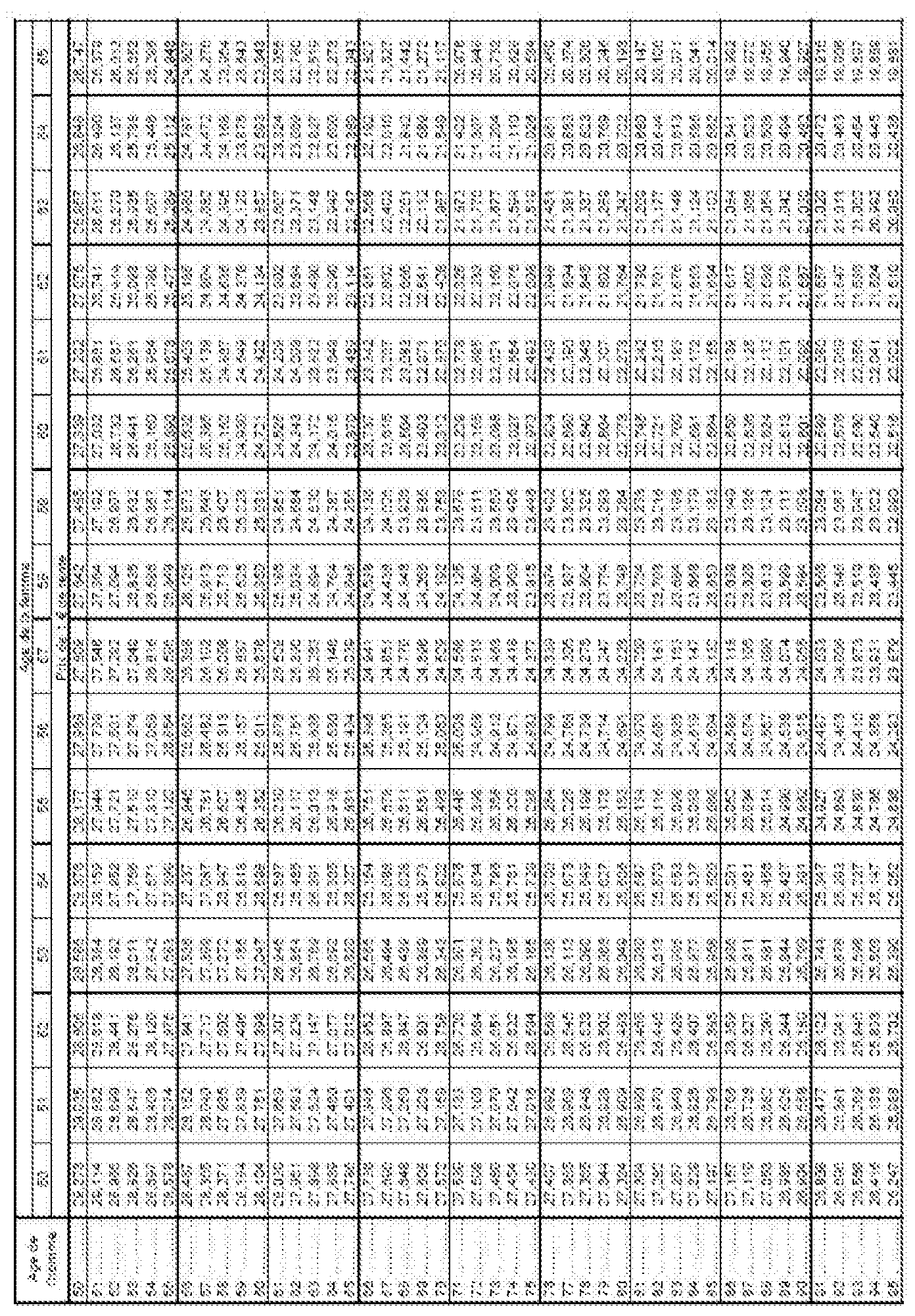

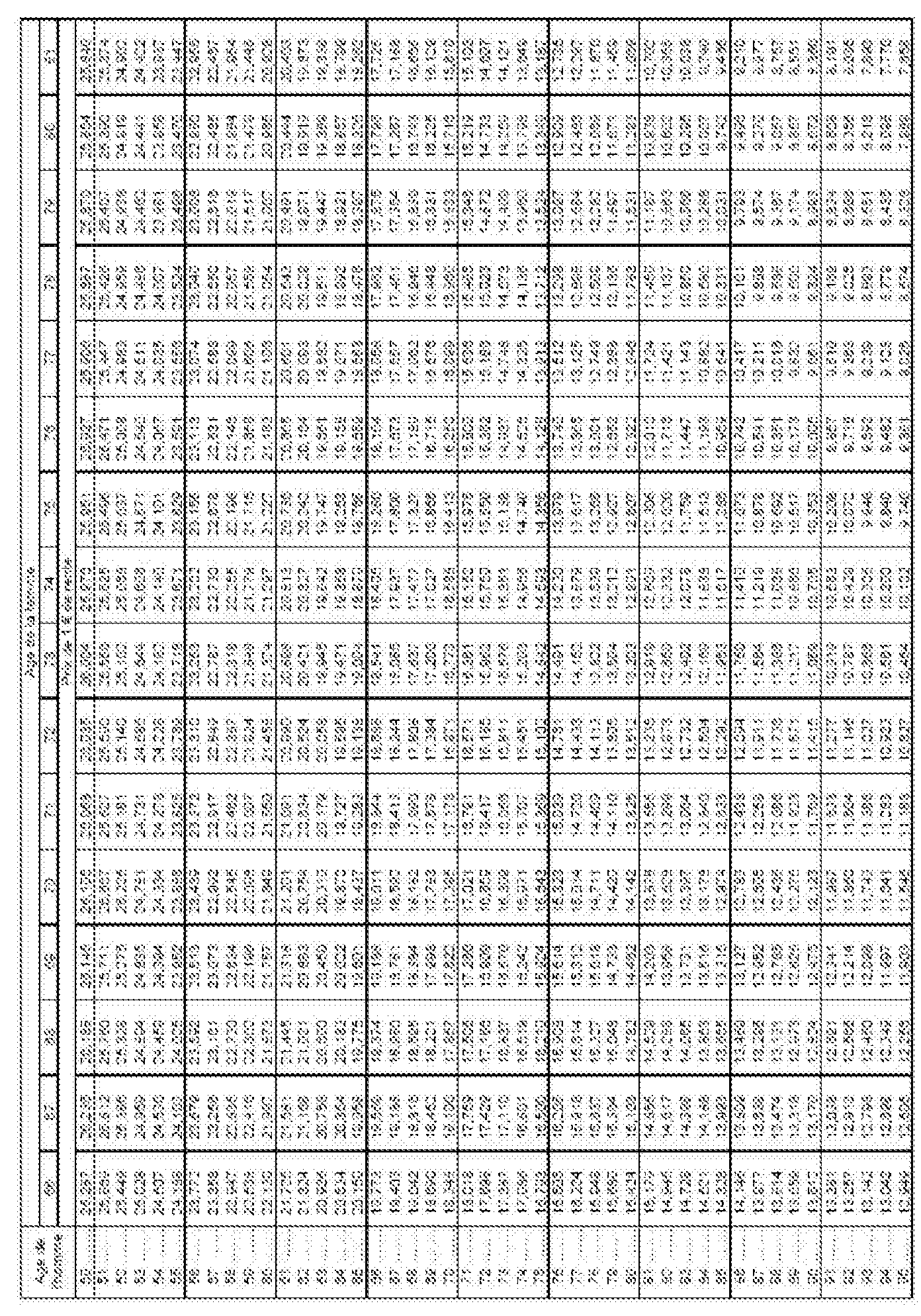

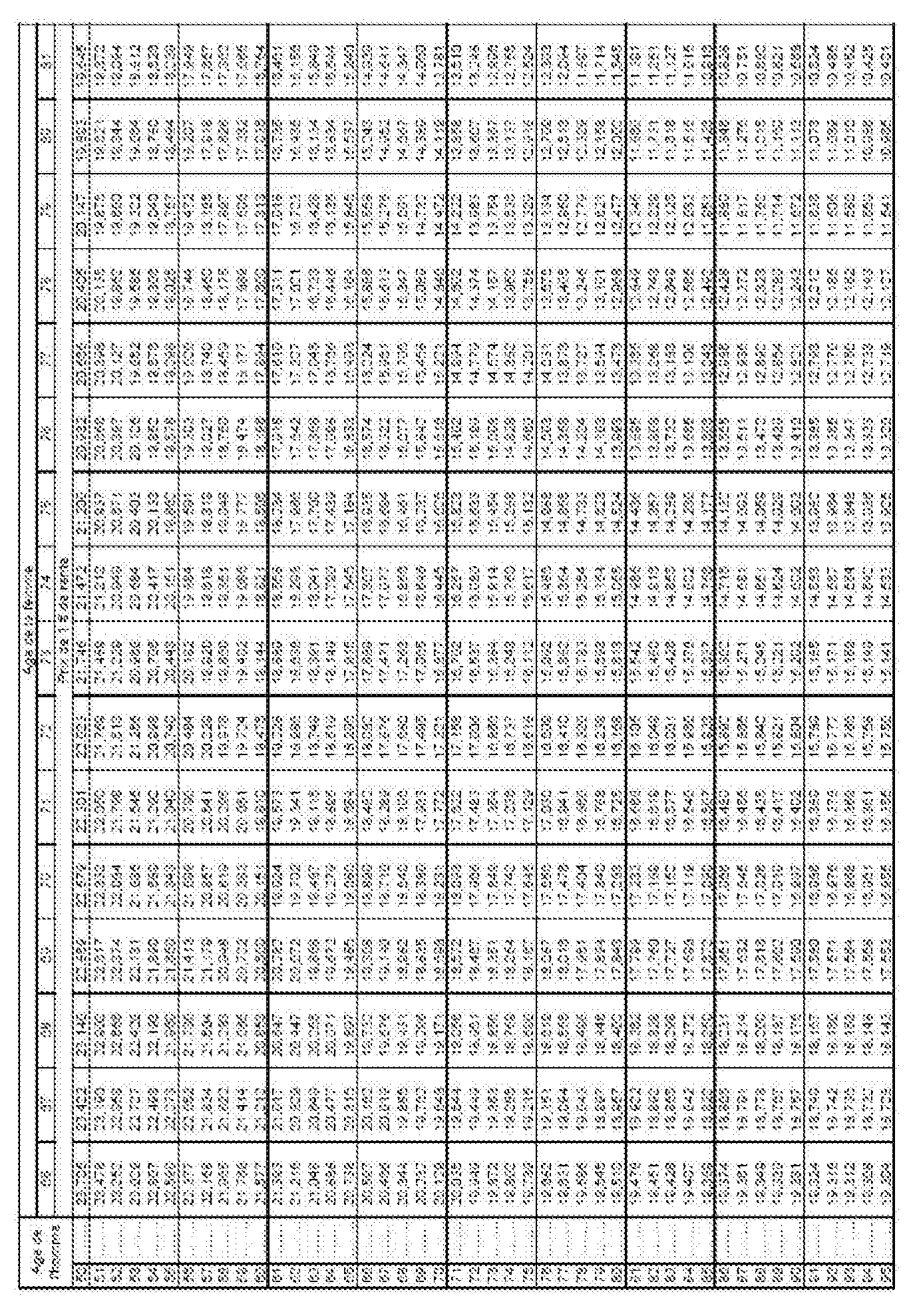

2° Tableau des tarifs des rentes viagères sur deux têtes (capital alièné)

• Pour une rente réversible à 100 %

• Pour une rente réversible de l'homme à la femme à hauteur de 60 %

• Pour une rente réversible de la femme à l'homme à hauteur de 60 %

Annexe 3

Tableau pratique de calcul de la rente pour 1 €

1 Le TEC 10 est un indice des rendements des emprunts d'Etat à long terme, déterminé à partir du taux de rendement d'une obligation du Trésor fictive dont la durée serait de 10 ans. Cet indice est publié quotidiennement par l'agence France Trésor. www.aft.gouv.fr : Agence France Trésor - Dette de l'Etat - Produits - L'O.A.T. TEC 10 - menu déroulant de l'historique de l'indice TEC 10.