B.O.I. N° 100 DU 24 NOVEMBRE 2010

BULLETIN OFFICIEL DES IMPÔTS

7 S-7-10

N° 100 DU 24 NOVEMBRE 2010

INSTRUCTION DU 15 NOVEMBRE 2010

IMPOT DE SOLIDARITE SUR LA FORTUNE.

REDUCTION DE L'IMPOT EN FAVEUR DE L'INVESTISSEMENT DANS LES PME.

COMMENTAIRES DES ARTICLES 20 ET 26 DE LA LOI DE FINANCES POUR 2010 (N° 2009-1673 DU 30 DECEMBRE 2009)

(C.G.I., art. 885-0 V bis )

NOR : ECE L 10 20380 J

Bureau C 2

|

PRESENTATION

1/ L'article 885-0 V bis du code général des impôts (CGI), issu du II de l'article 16 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat (n° 2007-1223 du 21 août 2007), prévoit une réduction d'impôt de solidarité sur la fortune (ISF) en faveur de l'investissement dans les petites et moyennes entreprises (PME) au sens communautaire. Ce dispositif permet aux redevables d'imputer sur leur cotisation d'ISF, dans la limite globale annuelle de 50 000 € : - 75 % du montant des versements effectués au titre de la souscription, directe ou indirecte via une société holding, au capital de PME au sens communautaire ou de titres participatifs de sociétés coopératives ; - 50 % du montant des versements effectués au titre de la souscription de parts de fonds d'investissement de proximité (FIP), de fonds communs de placement dans l'innovation (FCPI) et de fonds communs de placement à risques (FCPR), dans la limite annuelle de 20 000 €. 2/ Les articles 20 et 26 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) modifient ce dispositif. Ainsi, l'article 20 de la loi précitée aménage le régime relatif aux fonds en instaurant de nouveaux délais d'investissement. Cet article instaure des périodes maximales de souscription et d'investissement pour les fonds qui n'ont pas pour objet d'investir plus de 50 % de leur actif au capital de jeunes entreprises innovantes (JEI) définies à l'article 44 sexies -0 A du code général des impôts (CGI) : - une période de souscription maximale de huit mois à compter de la date de constitution du fonds, - une période d'investissement maximale de huit mois, démarrant à compter de la fin de la période de souscription, pour atteindre 50 % au moins du quota d'investissement, - et une seconde période d'investissement maximale de huit mois, démarrant à compter de la fin de la première, pour atteindre 100 % de ce quota. - En outre, l'article 20 précité met également une obligation d'information à la charge des sociétés holding à l'égard des investisseurs ISF avant toute souscription de titres, modifie les modalités d'information prévues à la charge des sociétés concernant les montants détaillés des frais et commissions facturés par la société et encadre les frais et commissions de commercialisation et de placement des actions de la société. Par ailleurs, l'article 26 de la loi de finances pour 2010 précitée porte de six à douze mois le délai maximum de réinvestissement du prix de vente des titres cédés à titre obligatoire pendant leur période de conservation par un associé minoritaire en exécution d'un pacte d'associés ou d'actionnaires, permettant à l'intéressé de conserver l'avantage fiscal. La présente instruction commente ces dispositions et apporte des précisions doctrinales sur l'articulation entre la réduction d'ISF et la réduction d'impôt sur le revenu en faveur de l'investissement au capital des petites et moyennes entreprises (PME). • |

||||

|

INTRODUCTION

1.Les articles cités dans la présente instruction administrative sont, sauf indication contraire, ceux du code général des impôts.

Il est précisé que le code monétaire et financier est désigné par le sigle COMOFI.

Les fonds d'investissements de proximité, les fonds communs de placement dans l'innovation et les fonds communs de placement à risques sont désignés respectivement sous les acronymes FIP, FCPI et FCPR et l'impôt de solidarité sur la fortune sous celui d'ISF.

Le quota et le pourcentage d'actif applicable sont désignés dans la présente instruction par le même terme de « quota ».

CHAPITRE 1 :

MODIFICATION DES DELAIS D'INVESTISSEMENT DES FONDS

A titre liminaire, il est précisé que les développements du présent chapitre reprennent pour l'essentiel le rescrit n° 2010/22 (FP), publié sur le portait fiscal (impots.gouv.fr) le 6 avril 2010, sans en modifier la portée et auquel ils se substituent .

Section 1 :

Exigences nouvelles en matière de délai d'investissement

A. Rappel du droit antérieur

2.Pour que les fonds soient éligibles à la réduction d'ISF prévue à l'article 885-0 V bis , leur actif doit, entre autres conditions, répondre à des quotas et à des sous-quotas d'investissement prévus à l'article L. 214-41 du COMOFI pour les FCPI et à l'article L. 214-41-1 du même code pour les FIP.

Pour ceux des FCPR éligibles à la seule réduction d'ISF, ces quotas sont prévus à l'article L. 214-36 du COMOFI.

3.De plus, le III de l'article 885-0 V bis précise que :

1) le fonds doit déterminer un pourcentage de son actif qu'il s'engage à investir en titres de PME,

2) l'actif doit être constitué d'un pourcentage minimum de souscriptions dans des PME exerçant leur activité ou juridiquement constituées depuis moins de cinq ans.

4.Initialement, les pourcentages d'actif à investir en titres de PME ainsi que les quotas d'investissement devaient être respectés à la date de clôture de l'exercice suivant celui de constitution du fonds, ainsi que le prévoient les dispositions du COMOFI. Le premier exercice pouvant avoir une durée de dix-huit mois, le délai maximum imparti au fonds pour respecter son ratio d'investissement peut atteindre trente mois.

Ce délai a été fixé par l'instruction 7 S 3-08 du 11 avril 2008 à trois exercices, soit au plus quarante-deux mois, pour les fonds constitués au plus tard le 31 décembre 2008.

B. Instauration de délais maximum d'investissement

5.L'article 20 de la loi de finances pour 2010 (n° 2009-1673 du 30 décembre 2009) encadre les délais d'investissement pour les « fonds ISF », constitués sous forme de FCPI, de FIP ou de FCPR.

1. Fonds concernés

6.L'instauration des périodes maximales de souscription et d'investissement concerne les fonds qui n'ont pas pour objet d'investir plus de 50 % de leur actif au capital de jeunes entreprises innovantes (JEI) définies à l'article 44 sexies -0 A.

7.Sont considérées comme éligibles à la réduction d'ISF, les investissements réalisés dans des JEI ayant leur siège dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'Espace économique européen (EEE) ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun ou en seraient passibles dans les mêmes conditions si l'activité était exercée en France.

2. Instauration de délais maximum d'investissement

8.Le c du 1 du III de l'article 885-0 V bis prévoit désormais une obligation pour le fonds de respecter des périodes maximales de souscription et d'investissement.

9.Ainsi, sont désormais fixées :

- une période de souscription maximale de huit mois à compter de la date de constitution du fonds ;

- une période d'investissement maximale de huit mois, démarrant à compter de la fin de la période de souscription, pour atteindre 50 % au moins du quota d'investissement ;

- une seconde période d'investissement maximale de huit mois, démarrant à compter de la fin de la première période d'investissement, pour atteindre 100 % de ce quota.

La période de souscription doit figurer dans le prospectus complet du fonds.

La date de constitution du fonds s'entend de la date de dépôt des fonds figurant sur l'attestation adressée par le dépositaire.

3. Quotas visés par l'instauration des délais d'investissement

10.Les nouvelles exigences en matière de délais d'investissement portent sur le respect du pourcentage de son actif qu'un fonds s'engage à investir en titres de PME ainsi que sur le pourcentage minimum à investir en titres de PME exerçant leur activité ou juridiquement constituées depuis moins de cinq ans (soit 20 % pour les FIP et 40 % pour les FCPI et les FCPR).

4. Modalités de justification du respect des délais

11.Le fonds est tenu d'établir un arrêté comptable intermédiaire au terme de la première période d'investissement, puis un autre arrêté comptable au terme de la seconde période d'investissement, afin de pouvoir justifier au terme de ces périodes le pourcentage du quota qui a été atteint.

12.Le fonds tient à la disposition de l'administration fiscale les deux arrêtés comptables intermédiaires.

Section 2 :

Situation des fonds constitués à compter du 1 er janvier 2010

13.Les fonds constitués à compter du 1 er janvier 2010 doivent limiter la durée de la période de souscription à huit mois maximum à compter de leur date de constitution.

La durée de la période de souscription admise est celle figurant au règlement du fonds, éventuellement augmentée par voie d'avenant, dans la limite d'une durée totale maximum de huit mois.

A. Cas des fonds dont la période de souscription est inférieure ou égale à huit mois

14.Dans l'hypothèse où le fonds constitué à compter du 1 er janvier 2010 a prévu dans son prospectus complet une période initiale de souscription inférieure à huit mois, celle-ci peut-être allongée par voie d'avenant dans la limite d'une période totale de souscription de huit mois.

15.La période d'investissement débute dès la clôture de la période de souscription, même si celle-ci est inférieure à huit mois.

16.Dans l'hypothèse où un fonds anticipe la clôture de sa période de souscription par rapport à la durée initialement prévue (exemple : cas d'un fonds ayant atteint le montant maximum de souscriptions qu'il s'était fixé), le décompte de la durée de la période d'investissement débute dès la clôture de la période de souscription.

17.Le fonds devra investir 50 % puis 100 % de son quota en titres de sociétés éligibles respectivement dans les huit et seize mois suivant la clôture de la période de souscription.

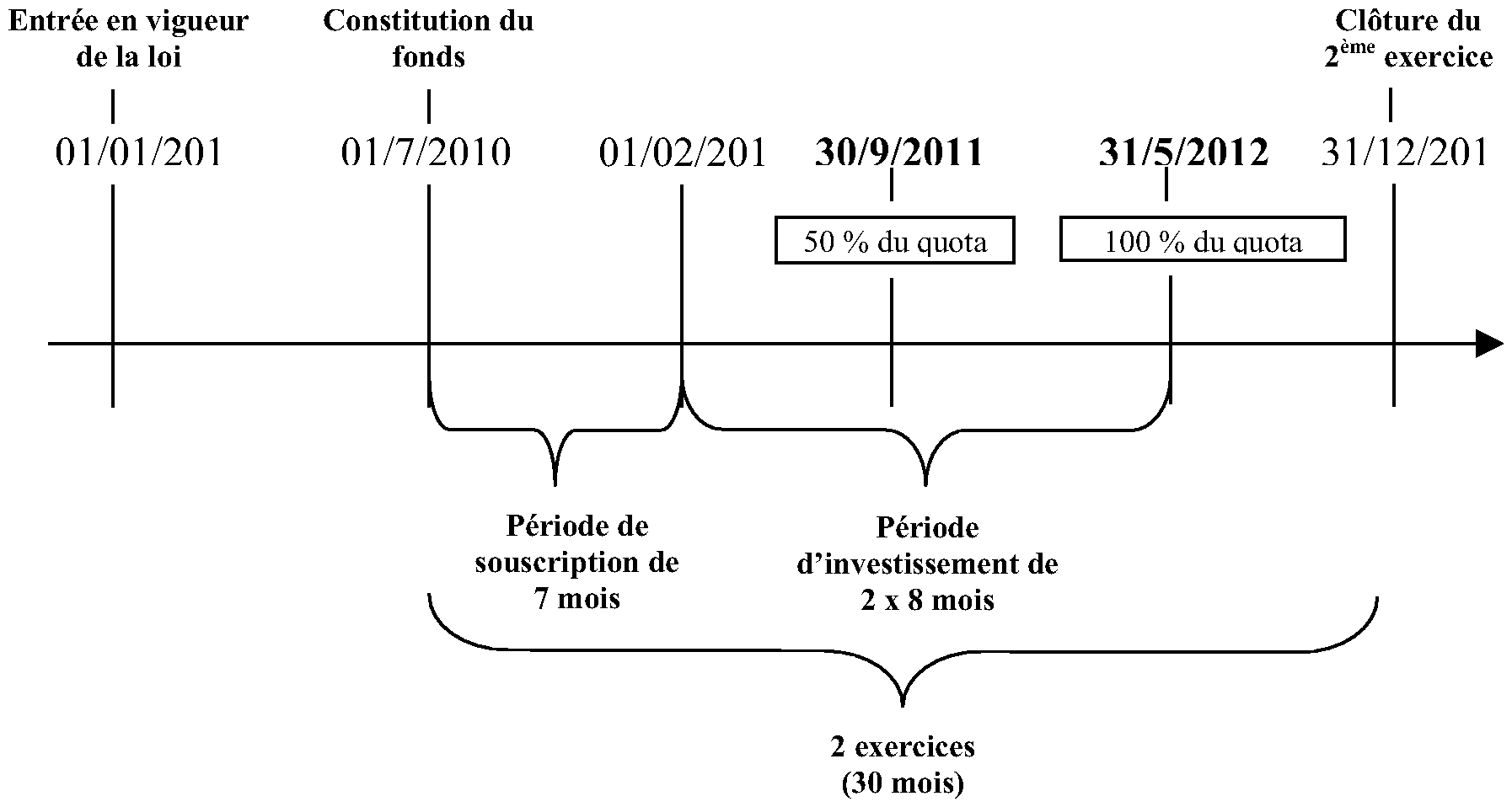

18. Exemple :

Fonds constitué le 1 er juillet 2010, avec une période de souscription inférieure à huit mois.

A l'issue de sa période de souscription de sept mois, le fonds débute deux périodes successives d'investissement de huit mois :

Dans cet exemple, le délai légal d'investissement s'achève donc avant la fin du deuxième exercice.