B.O.I. N° 69 du 14 MAI 2007

BULLETIN OFFICIEL DES IMPÔTS

6 D-3-07

N° 69 du 14 MAI 2007

TAXE D'HABITATION SUR LES LOGEMENTS VACANTS

(ARTICLE 47 DE LA LOI N° 2006-872 DU 13 JUILLET 2006 PORTANT ENGAGEMENT NATIONAL POUR LE LOGEMENT)

(C.G.I., art. 1407 bis, art. 1408 I.)

NOR : BUD F 07 20532 J

Bureau C 1

|

PRESENTATION

Conformément aux dispositions de l'article 47 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement, et sous réserve que la taxe annuelle sur les logements vacants prévue à l'article 232 du code général des impôts ne soit pas applicable sur leur territoire, les communes peuvent, par une délibération prise dans les conditions prévues à l'article 1639 A bis du code susvisé, décider d'assujettir à la taxe d'habitation, les logements vacants depuis plus de cinq années au 1 er janvier de l'année d'imposition. La taxe d'habitation due au titre de ces logements est établie au nom du propriétaire, de l'usufruitier, du preneur à bail à construction ou à réhabilitation ou de l'emphytéote qui dispose du local depuis le début de la période de vacance. Le produit de la taxe est perçu par les communes et, le cas échéant, par les établissements publics de coopération intercommunale sans fiscalité propre dont ces communes sont membres. La présente instruction a pour objet de présenter le champ et les modalités d'application de cette nouvelle disposition qui est applicable à compter de 2007. • |

||||

|

INTRODUCTION

1.Conformément aux dispositions de l'article 47 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement, et sous réserve que la taxe annuelle sur les logements vacants prévue à l'article 232 du code général des impôts ne soit pas applicable sur leur territoire, les communes peuvent, par une délibération prise dans les conditions prévues à l'article 1639 A bis du code susvisé, décider d'assujettir à la taxe d'habitation, les logements vacants depuis plus de cinq années au 1 er janvier de l'année d'imposition.

2.Cette nouvelle disposition étend donc le champ d'application de la taxe d'habitation. Toutefois, la taxe d'habitation due au titre de ces logements est établie au nom du propriétaire, de l'usufruitier, du preneur à bail à construction ou à réhabilitation ou de l'emphytéote qui dispose du local depuis le début de la période de vacance.

3.La présente instruction a pour objet de présenter le champ et les modalités d'application de cette nouvelle disposition codifiée sous les articles 1407 bis et 1408 I du code général des impôts et qui est applicable à compter de 2007.

SECTION I :

CHAMP D'APPLICATION

A - LOGEMENTS IMPOSABLES

I. Nature des locaux

4.Sont concernés les seuls logements, c'est-à-dire les seuls locaux à usage d'habitation (appartements ou maisons).

II. Conditions d'assujettissement des locaux

1) Logements habitables

5.Seuls les logements habitables, c'est-à-dire clos, couverts et pourvus des éléments de confort minimum (installation électrique, eau courante, équipement sanitaire) sont visés par l'article 1407 bis du CGI.

Ne sauraient donc être assujettis des logements qui ne pourraient être rendus habitables qu'au prix de travaux importants et dont la charge incomberait nécessairement à leur détenteur.

Les travaux nécessaires pour rendre habitable un logement, qui ne l'était pas auparavant, s'entendent de ceux qui remplissent au moins l'une des conditions suivantes :

- avoir pour objet d'assurer la stabilité des murs, charpentes et toitures, planchers ou circulations intérieures (notamment les escaliers) ;

- avoir pour objet l'installation, dans un logement qui en est dépourvu ou, dans le cas contraire, la réfection complète de l'un ou l'autre des éléments suivants : équipement sanitaire élémentaire, chauffage, électricité, eau courante, ensemble des fenêtres et portes extérieures.

Par ailleurs, les travaux doivent être d'importance. La production de devis devrait permettre, la plupart du temps, d'apprécier cette situation.

A titre de règle pratique, il est admis que cette condition est remplie lorsque le montant des travaux nécessaires pour rendre le logement habitable excède 25 % de la valeur vénale réelle du logement au 1 er janvier de l'année d'imposition.

6. Remarque : L'appréciation du caractère non habitable du logement relève d'une appréciation au cas par cas et ne peut être en général présumée par le service lors de l'établissement de l'imposition. Le cas échéant, lorsque la taxe sera établie à tort, il appartiendra au redevable d'en solliciter le dégrèvement. Ce dégrèvement sera financé par l'Etat.

2) Logements non meublés

7.Les logements vacants s'entendent des logements non meublés et par conséquent non assujettis à la taxe d'habitation en application du 1° du I de l'article 1407 du code général des impôts. Les logements meublés et notamment les résidences secondaires ne sont donc pas visés par les dispositions de l'article 1407 bis du CGI.

B - APPRECIATION DE LA VACANCE

8.La vacance s'apprécie au sens des V et VI de l'article 232 du code général des impôts.

I - Appréciation de l'état de vacance

9.Est considéré comme vacant, un logement libre de toute occupation pendant plus de cinq années consécutives. Toutefois, l'occupation momentanée (et inférieure ou égale à 30 jours) au cours de l'année ne peut être regardée comme remettant en cause la situation de vacance du logement.

10.En revanche, en cas d'occupation d'un logement pour une durée supérieure à 30 jours consécutifs au cours au moins d'une des années de référence, la condition de vacance n'est pas satisfaite.

Ainsi, indépendamment du fait que le logement soit resté vacant au 1 er janvier de six années consécutives (N-5 à N), la circonstance que le logement ait été occupé en N-5, N-4, N-3, N-2 ou N-1 pendant plus de 30 jours consécutifs suffit à l'exclure en N du champ d'application de la taxe d'habitation prévu à l'article 1407 bis du CGI.

La preuve de l'occupation peut être apportée par tous moyens, notamment la déclaration de revenus fonciers des produits de la location, la production des quittances d'eau, d'électricité, de téléphone...

11. Exemple 1 : Un logement vacant aux 1 er janvier 2002, 2003, 2004, 2005, 2006 et 2007 est resté occupé pendant 21 jours consécutifs au cours de chacune des années de 2002 à 2005 et 40 jours consécutifs durant l'année 2006.

Le propriétaire n'est pas redevable de la taxe d'habitation sur les logements vacants au titre de 2007, dès lors que la condition de vacance n'est pas satisfaite en 2006.

12. Exemple 2 : Un logement vacant aux 1 er janvier 2002, 2003, 2004, 2005, 2006 et 2007 est occupé 21 jours consécutifs durant chaque année de 2002 à 2005, 17 jours au mois de mars 2006 et 21 jours au mois de septembre 2006.

Le propriétaire est redevable de la taxe d'habitation sur les logements vacants au titre de 2007. En effet, le logement n'a pas été occupé plus de 30 jours consécutifs au cours d'une des années de référence et, au cas particulier, en 2006.

13.Il est rappelé qu'un logement meublé au 1 er janvier et occupé même pour une période inférieure ou égale à 30 jours consécutifs est imposable à la taxe d'habitation en application du 1° du I de l'article 1407 du code général des impôts.

14.La taxe d'habitation visée à l'article 1407 bis du CGI n'est pas due pour les logements occupés sans droit ni titre, dès lors qu'un jugement d'expulsion a été rendu.

II- La vacance ne doit pas être involontaire 1

15.La vacance s'apprécie dans les mêmes conditions que celles prévues au VI de l'article 232 du code général des impôts.

16.Ainsi, la taxe n'est pas due lorsque la vacance est imputable à une cause étrangère à la volonté du bailleur, cette cause :

- faisant obstacle à l'occupation durable du logement, à titre onéreux ou gratuit, dans des conditions normales d'habitation ;

- ou s'opposant à son occupation, à titre onéreux, dans des conditions normales de rémunération du bailleur.

17.Il en résulte que sont notamment exclus du champ d'application de la taxe :

- les logements ayant vocation, dans un délai proche, à disparaître ou à faire l'objet de travaux dans le cadre d'opérations d'urbanisme, de réhabilitation ou de démolition (à ce titre, un délai d'un an peut être retenu) ;

- ou les logements mis en location ou en vente au prix du marché et ne trouvant pas preneur ou acquéreur.

18.L'appréciation du caractère volontaire ou non de la vacance relève donc essentiellement de circonstances de fait. Il appartient au contribuable de prouver qu'il a effectué toutes les démarches nécessaires pour vendre ou louer son logement vacant (mise en vente du logement ou propositions de locations dans plusieurs agences, adaptation du prix de vente ou de location aux conditions et évolutions du marché etc...) ou que l'immeuble ne peut être occupé dans des conditions normales.

19. Remarque : L'appréciation des motifs effectifs de la vacance relève d'une appréciation au cas par cas et ne peut être présumée par le service lors de l'établissement de l'imposition. Le cas échéant, lorsque la taxe sera établie à tort, il appartiendra au redevable d'en solliciter le dégrèvement.

III - Durée et décompte de la vacance

1) Principe

20.La taxe d'habitation est due à raison de chaque logement vacant, qui remplit les conditions visés aux n° 4 à 7 , depuis plus de cinq années consécutives, au 1 er janvier de l'année d'imposition.

Le logement doit être vacant au 1 er janvier de chacune des cinq années de la période de référence (N-5 à N-1) ainsi qu'au 1 er janvier de l'année d'imposition.

En pratique, le délai de vacance est décompté du 1 er janvier N-5 au 1 er janvier de l'année N (année d'imposition) inclus.

21. Exemple 1 : Un logement vacant au 1 er janvier 2007 est imposable à la taxe d'habitation au sens de l'article 1407 bis au titre de ladite année, dès lors qu'il est vacant depuis le 1 er janvier 2002.

22. Exemple 2 : En revanche, un logement vacant depuis le 1 er juillet 2002 et qui a cessé de l'être le 1 er août 2007 ne peut être imposable au titre de 2007 (moins de 5 ans de vacance au 1 er janvier 2007), ni au titre de 2008 (non vacant au 1 er janvier de l'année d'imposition).

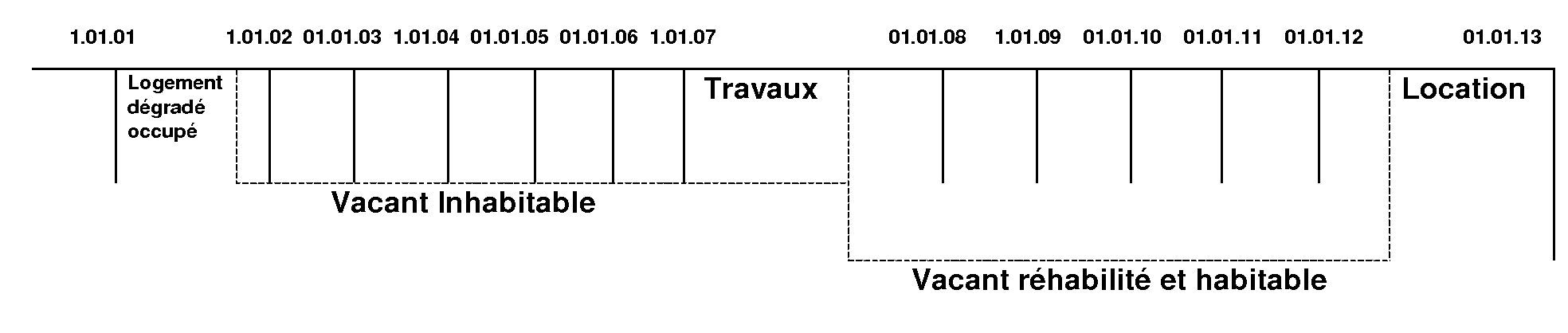

2) Logement inhabitable donnant lieu à réhabilitation

23.Un logement vacant pour motif d'inhabitabilité (ce qui le place hors du champ d'application de la taxe durant cette période) et qui est réhabilité ne peut, le cas échéant, être soumis à la taxe que si la vacance est effective durant cinq années consécutives après réhabilitation. Pour apprécier ce délai, il convient de se placer au 1 er janvier de l'année qui suit celle au cours de laquelle il a été rendu habitable.

24. Exemple :

Un logement nécessitant des travaux importants de réhabilitation est vacant depuis octobre 2001. Il fait l'objet de travaux tendant à le rendre habitable courant 2007 et reste vacant jusqu'en février 2012 (date à partir de laquelle il est loué). Il n'est pas soumis à la taxe d'habitation en application de l'article 1407 bis du CGI :

- au titre de 2007 car non habitable au 1 er janvier 2002, au 1 er janvier 2003, au 1 er janvier 2004, au 1 er janvier 2005, 1 er janvier 2006 et 1 er janvier 2007 ;

- au titre de 2008, 2009, 2010, 2011 et 2012 car le délai de vacance de 5 ans depuis qu'il est redevenu habitable n'est pas écoulé ;

- au titre de 2013 car le local n'est plus vacant au 1 er janvier 2013 et est donc soumis à la taxe d'habitation en application de l'article 1407 du CGI.