B.O.I. N° 14 du 23 JANVIER 2004

Section 2 :

Conséquences de la création d'une nouvelle chambre de commerce et d'industrie au regard des délibérations prises par les chambres de commerce et d'industrie dissoutes

44.Conformément à l'article 1602 A du code général des impôts, les chambres de commerce et d'industrie peuvent, par une délibération régulière de leurs assemblées générales prises dans les conditions prévues à l'article 1639 A bis du même code 2 , exonérer de taxe pour frais de chambres de commerce et d'industrie les entreprises visées au I de l'article 1464 B du code général des impôts au titre des deux années suivant celle de leur création pour les établissements qu'elles créent ou reprennent à une entreprise en difficulté (cf. DB 6-E-139 , BOI 6 E-9-95 et 6 E-1-03 ).

45.Le III de l'article 1600 du code général des impôts précise les conséquences de la création d'une CCI par dissolution de deux ou plusieurs chambres sur la portée des délibérations prises antérieurement à l'opération par les organes délibérants des organismes consulaires dissous en ce qui concerne les opérations réalisées l'année de la création de la nouvelle chambre et en ce qui concerne les opérations en cours d'exonération.

A. LES OPÉRATIONS RÉALISÉES L'ANNÉE DE LA CRÉATION DE LA NOUVELLE CHAMBRE

46. Conformément au III de l'article 1600 du code général des impôts, en cas de création d'une CCI par dissolution de deux ou plusieurs chambres postérieurement au 1 er juillet d'une année, les délibérations concernant l'exonération de taxe pour frais de chambres de commerce et d'industrie des entreprises nouvelles pour les établissements qu'elles créent ou reprennent à une entreprise en difficulté prises par les CCI dissoutes sont applicables aux opérations réalisées l'année de création de la nouvelle chambre.

47. Il en résulte que deux cas doivent être distingués.

1. Création de la nouvelle CCI avant le 1 er juillet d'une année 2

48. Dans ce cas, la nouvelle CCI peut prendre u ne délibération dans le délai prévu par l'article 1639A bis du code général des impôts pour exonérer de taxe pour frais de chambres de commerce et d'industrie les entreprises nouvelles au titre des deux années suivant celle de leur création pour les établissements qu'elles créent ou reprennent à une entreprise en difficulté.

49. A défaut de délibération prise régulièrement, les opérations réalisées sur le territoire des chambres dissoutes ne peuvent bénéficier de l'exonération de taxe pour frais de chambres de commerce et d'industrie qui était en vigueur antérieurement sur le territoire de ces chambres.

2. Création de la nouvelle CCI après le 1 er juillet d'une année 2

50. En cas de création après le 1 er juillet, les délibérations prises par les CCI dissoutes en application de l'article 1602 A du code général des impôts sont applicables aux opérations réalisées l'année de création de la CCI.

51. Ainsi, une entreprise nouvelle créée en N peut bénéficier, au titre des années N+1 et N+2, de l'exonération de taxe pour frais de chambres de commerce et d'industrie pour l'établissement qu'elle créée ou reprend à une entreprise en difficulté si la chambre dissoute dans le ressort de laquelle l'établissement est situé a pris une délibération en ce sens.

52. La nouvelle chambre devra prendre une délibération relative à cette exonération avant le 1 er octobre de l'année N+1 pour que les opérations réalisées en N+1 puissent bénéficier de l'exonération en N+2 et N+3.

B. LES OPÉRATIONS EN COURS D'EXONERATION

53.Conformément au III de l'article 1600 du code général des impôts, les exonérations applicables antérieurement à la création d'une nouvelle chambre de commerce et d'industrie sont maintenues pour la durée restant à courir.

54.Les exonérations concernées sont celles qui ont débuté le 1 er janvier de l'année de la création de la nouvelle chambre.

55.Exemple : Une entreprise nouvelle constituée en N a son établissement dans le ressort d'une CCI A qui a pris une délibération en application de l'article 1602 A du code général des impôts mais qui est dissoute au cours de l'année N+1. Cette entreprise remplit les conditions pour bénéficier de l'exonération de taxe pour frais de chambres de commerce et d'industrie.

57.L'entreprise est donc exonérée de la taxe pour frais de chambres de commerce et d'industrie au profit de la CCI A pour l'année N+1. Elle est également exonérée en application du III de l'article 1600 du code général des impôts de taxe pour frais de chambres de commerce et d'industrie afférente à N+2 établie au profit de la nouvelle CCI.

Section 3 :

Date d'entrée en vigueur

58.Les dispositions de l'article 121 de la loi de finances pour 2003 s'appliquent pour les chambres de commerce et d'industrie constituées par dissolution de chambres de commerce et d'industrie préexistantes à compter du 1 er janvier 2003. Elles sont donc applicables pour la première fois pour les impositions établies au titre de 2004.

Le Directeur de la Législation Fiscale

Hervé LE FLOC'H LOUBOUTIN

•

ANNEXE 1

MODALITES DE CALCUL DES TAUX EN CAS DE MISE EN OEUVRE DU DISPOSITIF D'UNIFICATION PROGRESSIVE DES TAUX

I. DONNEES

Au cours de l'année 2003, la CCI C est créée par dissolution des CCI A et CCI B. La situation en 2003 des deux CCI dissoutes est la suivante :

II. SEQUENCE DES OPERATIONS

A. MODALITES DE CALCUL DES TAUX POUR 2004

1. Détermination de la durée d'unification des taux de taxe pour frais de chambres de commerce et d'industrie

La période de réduction des écarts de taux se calcule donc ainsi : (0,8 / 1,2) x 100 = 66,66 % soit une période de réduction qui s'établit à 4 ans.

2. Détermination du taux de la taxe pour frais de chambres de commerce et d'industrie de la CCI C

Pour 2004, les bases de la CCI s'établissent à 700 000 K € et se répartissent ainsi :

- CCI A : 140 000 K €

- CCI B : 560 000 K €.

La CCI C vote son produit et fait parvenir sa décision aux services fiscaux avant le 31 mars. Ce produit est égal au maximum à la somme des produits votés en 2003 par les chambres A et B, majorée éventuellement de l'augmentation votée par la nouvelle chambre.

La CCI ne vote pas d'augmentation et fixe son produit au montant correspondant à la somme des produits votés en 2003 par les CCI A et B.

3. Réduction des écarts de taux

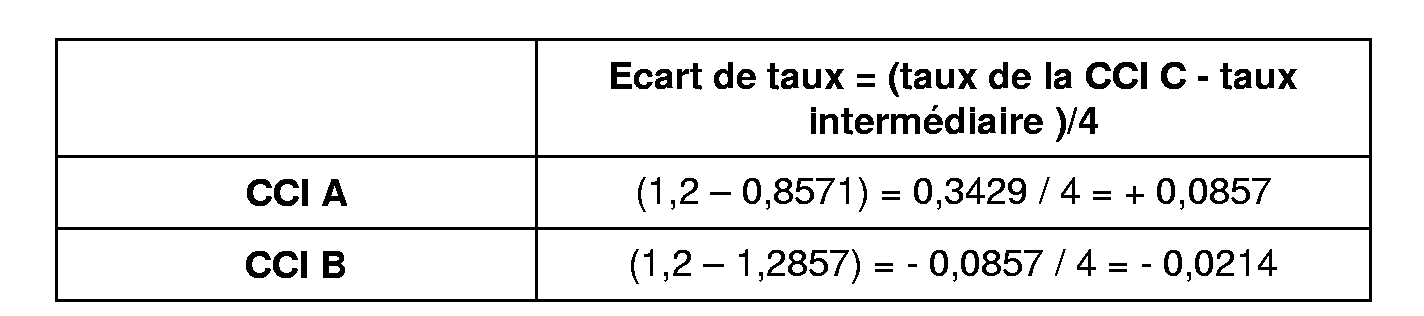

a) calcul du taux intermédiaire

b) calcul de l'écart de taux

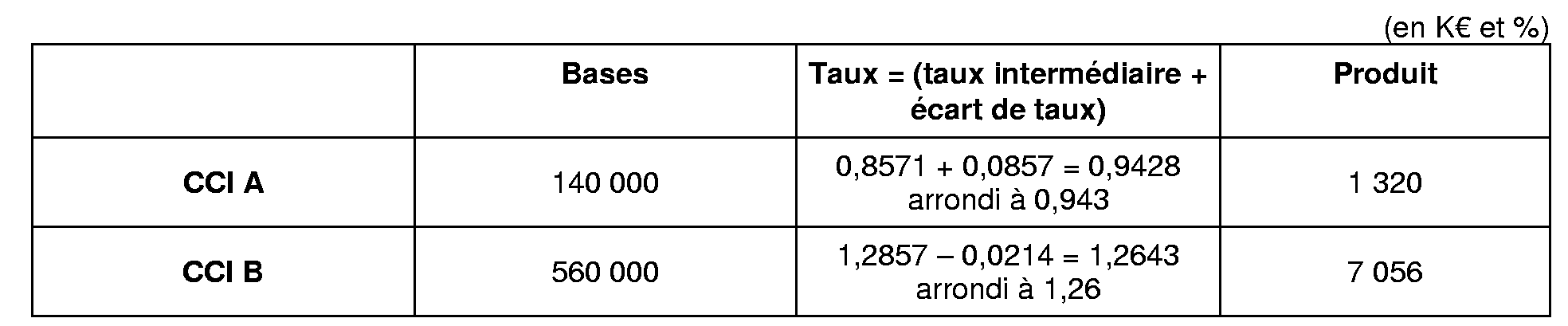

4. Détermination du taux applicable sur le territoire des chambres dissoutes A et B

La différence constatée entre le produit en définitive recouvré tel qu'il résulte du mécanisme de rapprochement des taux (8 376 K€) et le produit voté (8 400 K€) résulte des règles d'arrondi in fine des taux.

B. MODALITES DE CALCUL DES TAUX EN 2005

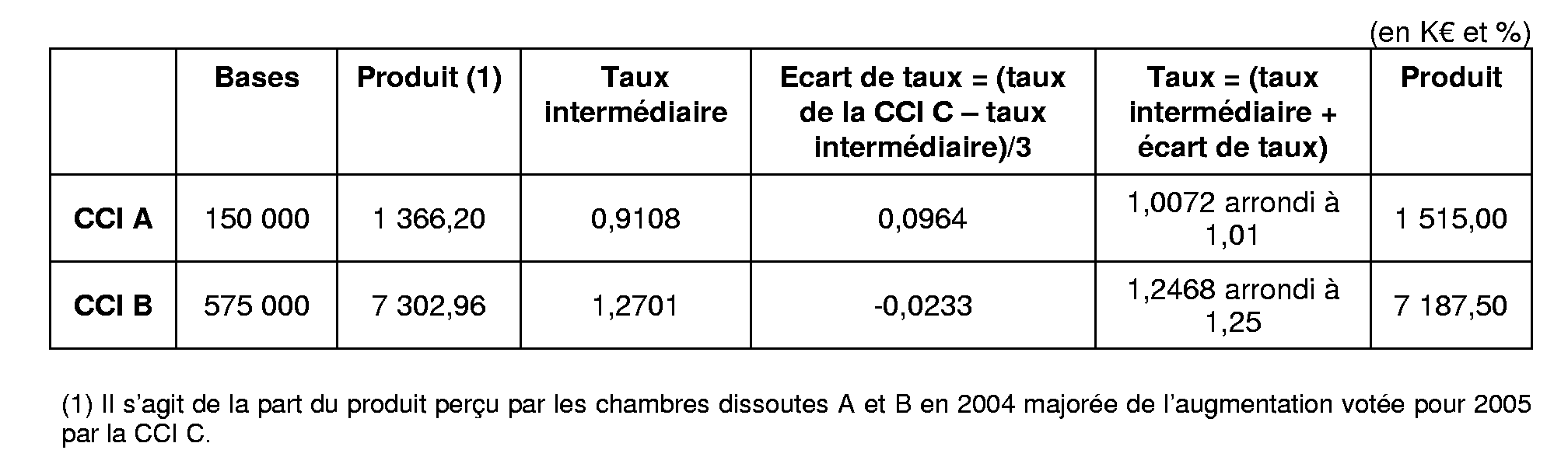

En 2005, les bases de la CCI C s'établissent à 725 000 K € et se répartissent ainsi :

- CCI A : 150 000 K €

- CCI B : 575 000 K €.

La CCI C vote un produit de 8 700 K€, soit une hausse par rapport à 2004 de 3,5 %.

Les taux intermédiaires, les écarts de taux et les parts de produit perçues sont les suivants :

C.MODALITES DE CALCUL DES TAUX EN 2006

Les bases n'ont pas évolué par rapport à 2005.

La chambre C ne vote pas d'augmentation de produit.

Les taux intermédiaires, les écarts de taux et les parts de produit perçues sont les suivants :

D. MODALITES DE CALCUL DES TAUX POUR 2007

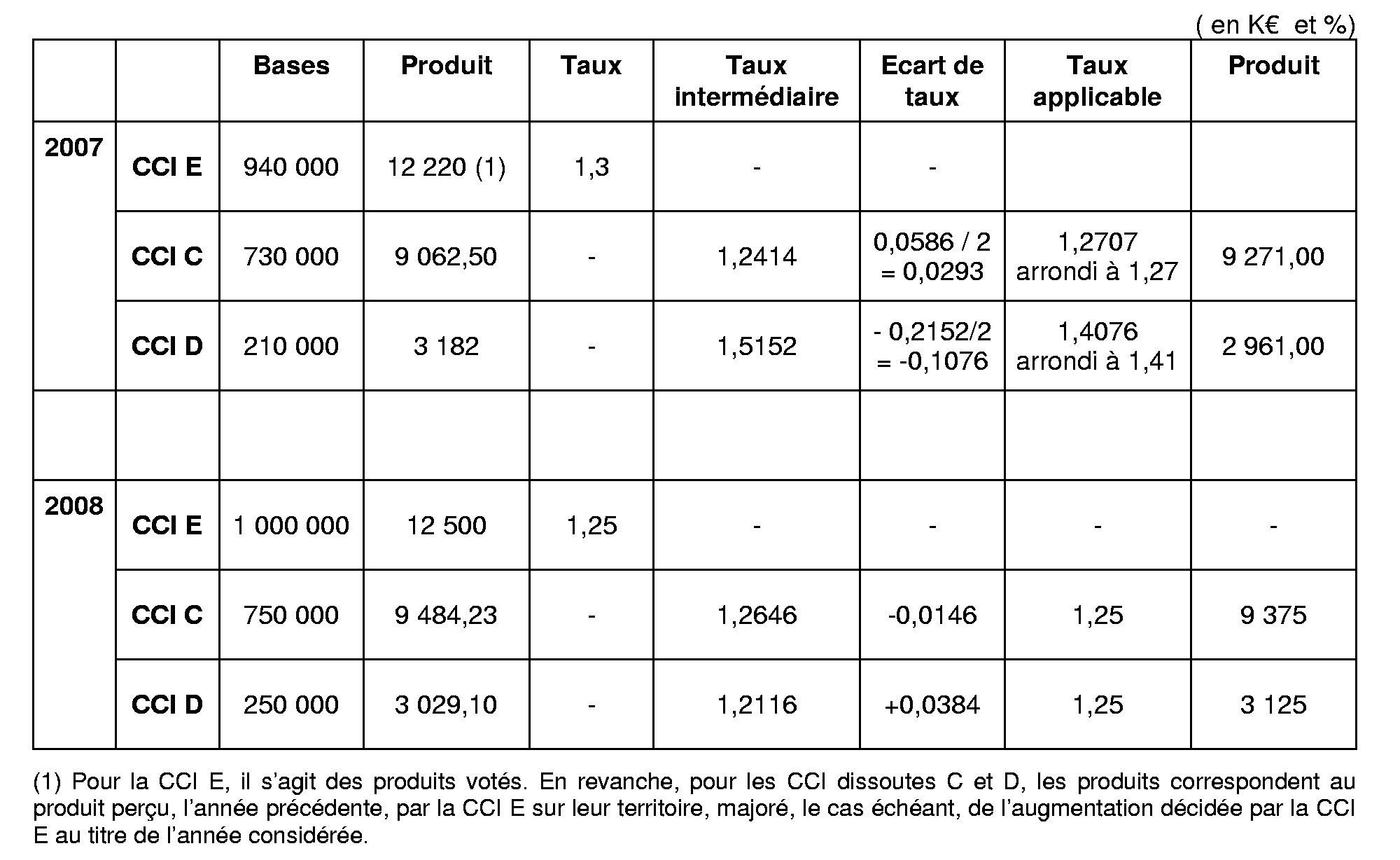

En 2007, les bases de la CCI C s'établissent à 730 000 K € et se répartissent ainsi :

- CCI A : 155 000 K €

- CCI B : 575 000 K €.

La CCI C vote un produit de 9 125 K€, soit une hausse par rapport à 2006 de 4,88 %.

Les taux intermédiaires et les écarts de taux sont les suivants :

Les taux applicables sur le territoire des chambres dissoutes sont donc identiques et correspondent à celui calculé pour la CCI C puisque l'année 2007 correspond à la dernière année d'application du dispositif de rapprochement des taux.

ANNEXE 2

MODALITES DE CALCUL DES TAUX EN CAS DE CREATION D'UNE NOUVELLE CHAMBRE AU COURS D'UNE PERIODE DE REDUCTION DES ECARTS DE TAUX

I. DONNEES

1. Au cours de l'année 2003, la CCI C est créée par dissolution des CCI A et CCI B. La situation en 2003 des deux CCI dissoutes est la suivante :

2. Au cours de l'année 2005, la CCI E est créée par dissolution des deux CCI C et D. La situation en 2005 de la CCI D est la suivante :

II. SEQUENCE DES OPERATIONS

A. MODALITES DE CALCUL DES TAUX POUR 2004 ET 2005

La situation est la même que celle exposée à l'annexe 1. La durée du dispositif de réduction des écarts de taux pour les chambres A et B s'étale sur quatre ans. L'année 2004 correspond à la première année d'application du dispositif de réduction des écarts de taux.

B. MODALITES DE CALCUL DES TAUX POUR 2006

Pour l'année 2006, la CCI E vote le produit de la taxe pour frais de chambres de commerce et d'industrie qui est au maximum égal à la somme des produits votés en 2005 par C et D (soit 8 700 + 3 300 = 12 000 K €), majorée de l'augmentation décidée par E. La CCI E décide de fixer son produit à 12 220 K €, soit une hausse de 1,83 %.

1. Détermination de la durée d'unification des taux de taxe pour frais de chambres de commerce et d'industrie

Pour cette deuxième opération de création, la durée de réduction des écarts de taux entre la CCI C et la CCI D s'étale sur trois ans, le rapport entre le taux le moins élevé et le plus élevé résultant des produits votés en 2005 par les CCI C et D étant de 72,72 % ( (1,2/1,65)x1 00) ). Cette durée de trois ans est supérieure au nombre d'années restant à courir pour achever la première opération d'unification des taux de taxe pour frais de chambres de commerce et d'industrie (2 ans).

2. Détermination du taux de la taxe pour frais de chambres de commerce et d'industrie de la CCI E

En 2006, les bases de la CCI E s'établissent à 940 000 K € et se répartissent ainsi :

- CCI C : 725 000 K €

- CCI D : 215 000 K €.

3. Réduction des écarts de taux

a) calcul du taux intermédiaire

b) calcul de l'écart de taux

3. Détermination du taux applicable sur le territoire des chambres dissoutes C et D

C. MODALITES DE CALCUL DES TAUX POUR 2007 et 2008

Les calculs sont identiques à ceux effectués dans l'annexe 1.

1 Les chambres de commerce et d'industrie sont instituées par décret en Conseil d'Etat, sur la proposition du ministre chargé de la tutelle administrative desdites chambres. Les chambres de commerce et d'industrie ne sont dissoutes que par décret en Conseil d'Etat, pris sur le rapport du ministre chargé de la tutelle administrative des chambres de commerce et d'industrie. Les limites de chaque chambre de commerce et d'industrie sont fixées par le décret qui l'institue ; elles peuvent être modifiées par un décret pris ultérieurement. L'avis du conseil municipal de la commune désignée pour être le siège de la nouvelle chambre ainsi que celui du conseil général et des chambres de commerce et d'industrie du ou des départements sur le territoire desquels s'étend sa circonscription doivent être préalablement demandés.

2 L'article 100 de la loi de finances pour 2003 a reporté du 1 er juillet au 1 er octobre la date limite prévue au I de l'article 1639 A bis relative aux délibérations prises par les collectivités locales et les organismes compétents en matière de fiscalité directe locale. L'article 4 de l'ordonnance n°2003-1235 du 22 décembre 2003 relative à des mesures de simplification en matière fiscale (JO 24.12.2003) a également retenu cette date limite pour les délibérations des CCI.