B.O.I. N° 221 du 20 NOVEMBRE 1996

ANNEXE I

Exemple : Une entreprise dispose dans le même département de deux établissements situés dans deux communes différentes A et B.

En 1996, sa valeur ajoutée s'élève à 5 000 000 F. Son chiffre d'affaires est de 200 MF.

Le seuil de plafonnement est de 5 000 000 x 3,8 % = 190 000 F.

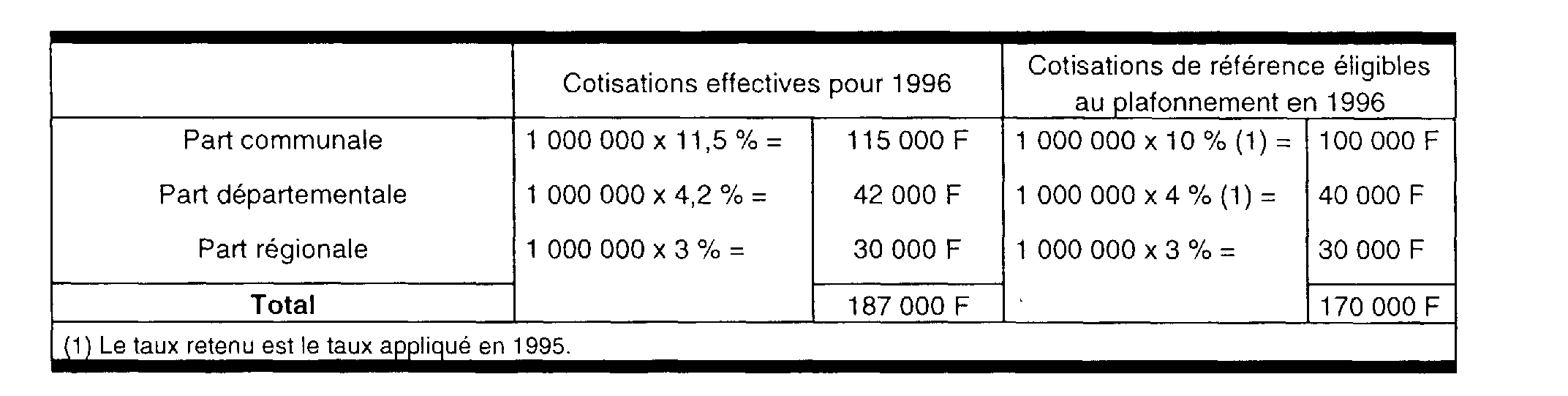

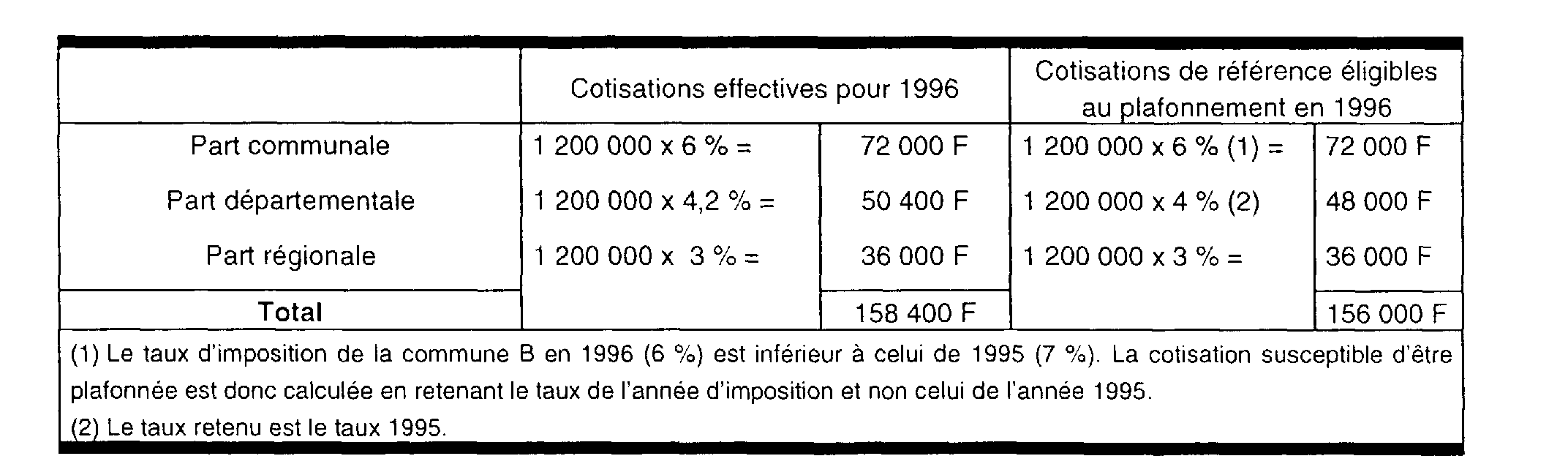

En 1996, les bases nettes imposables à la taxe professionnelle de chacun de ces établissements au profit des différentes collectivités locales sont les suivantes :

Les taux d'imposition sont les suivants en 1995 et 1996 :

1. Etablissement situé dans la commune A

2. Etablissement situé dans la commune B

Dégrèvement accordé au titre du plafonnement : (170 000 + 156 000) - 190 000 = 136 000 F

ANNEXE II

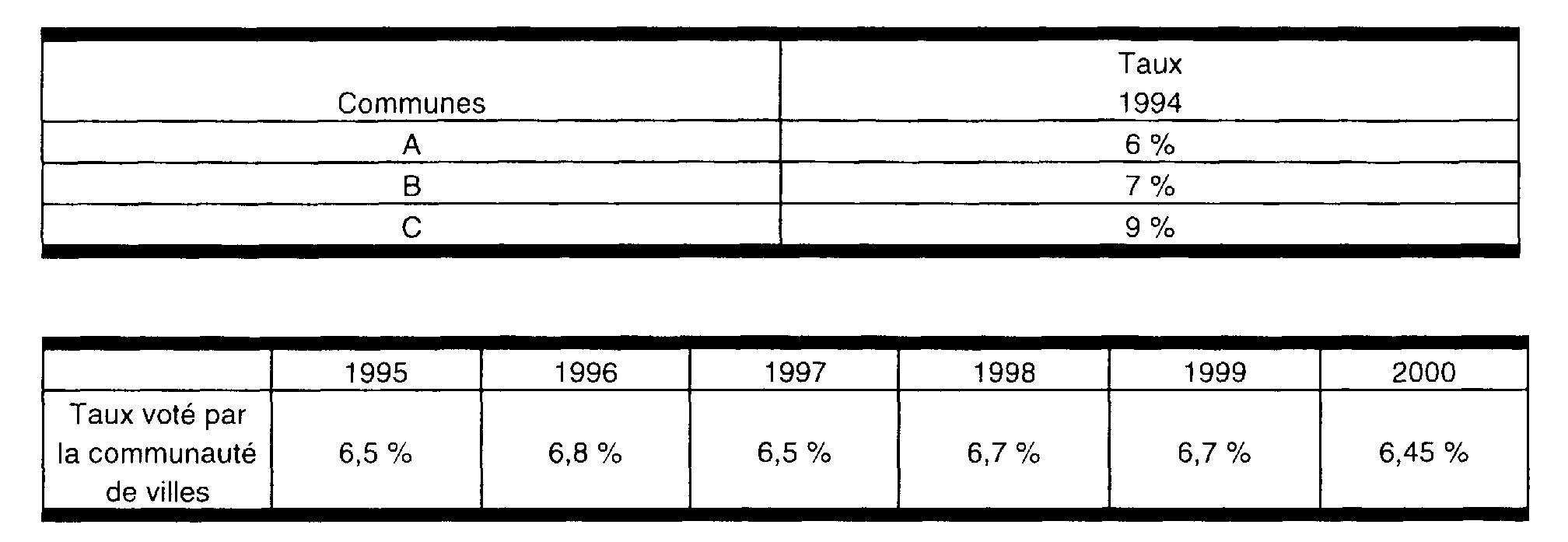

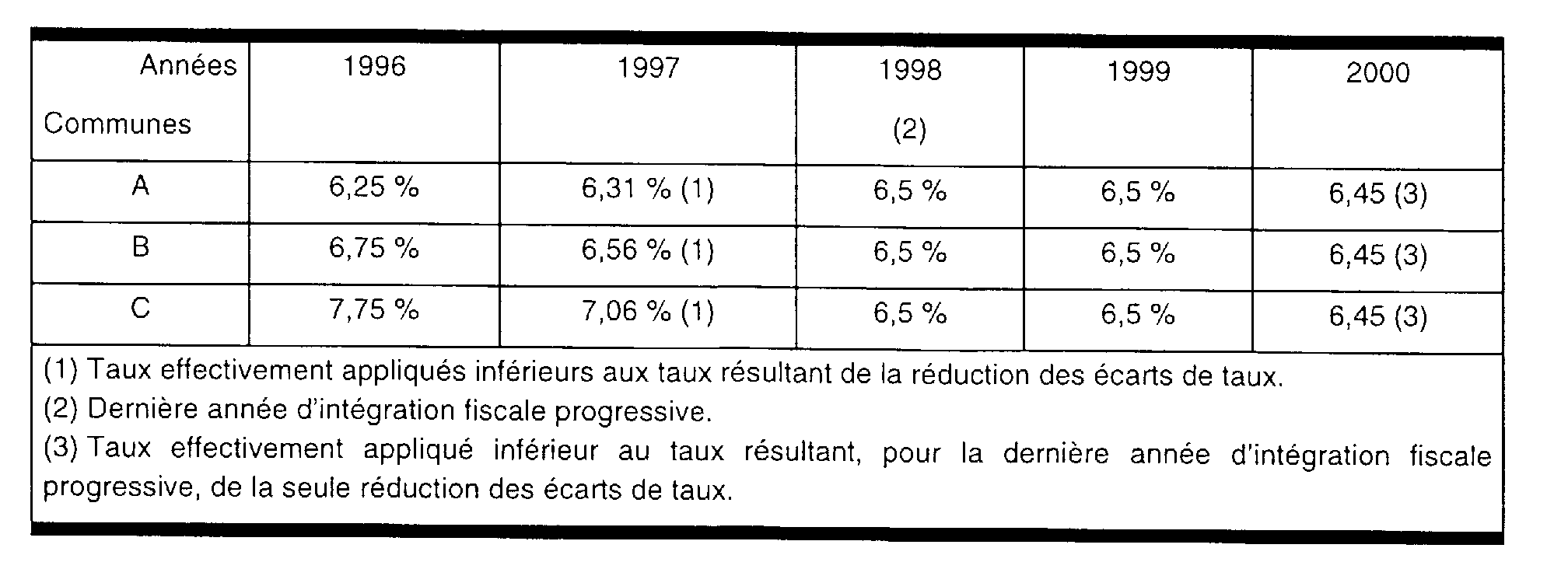

Exemples : Une communauté de villes regroupant les communes A, B et C est créée en 1994 et vote pour la première fois, en 1995, son taux de taxe professionnelle fixé à 6,5 %. La durée d'unification du taux de taxe professionnelle est de 4 ans compte tenu de l'écart existant entre le taux communal le plus élevé et le taux communal le plus faible en 1994. La dernière année de réduction progressive des écarts de taux est 1998.

Les taux appliqués en 1994 dans ces communes étaient les suivants :

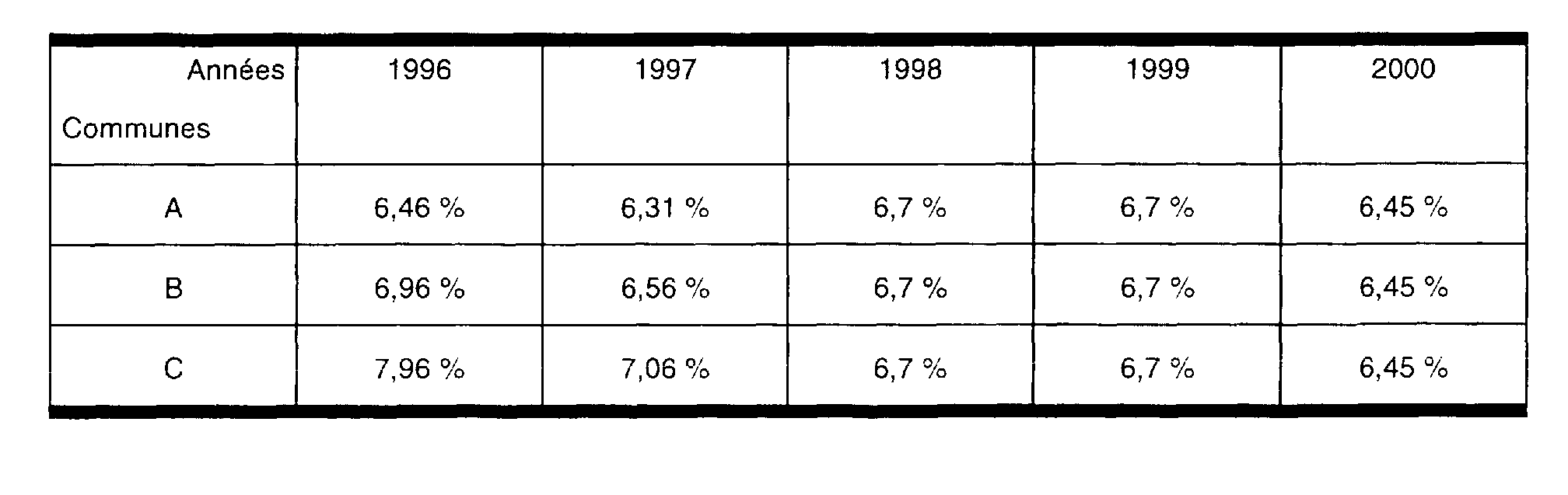

1. Taux qui auraient été applicables dans les communes du seul fait du mécanisme de réduction des écarts de taux (cf B.O.I. 6 A-2-93 du 1er février 1993 n° 113)

2. Taux effectivement appliqués dans chaque commune, compte tenu de l'évolution de la pression fiscale décidée par la communauté de villes

3. Taux à retenir pour le calcul des cotisations éligibles au plafonnement

1 Cf. toutefois ci-dessous n°s 18 à 21 .