B.O.I. N° 221 du 20 NOVEMBRE 1996

2. Correction au niveau de l'entreprise

Cette correction s'effectue en deux temps :

- totalisation, pour l'ensemble des établissements, des cotisations effectives et des cotisations de référence après dégrèvement calculées au 1 ;

- multiplication du dégrèvement accordé au niveau de l'entreprise par le rapport entre les deux sommes :

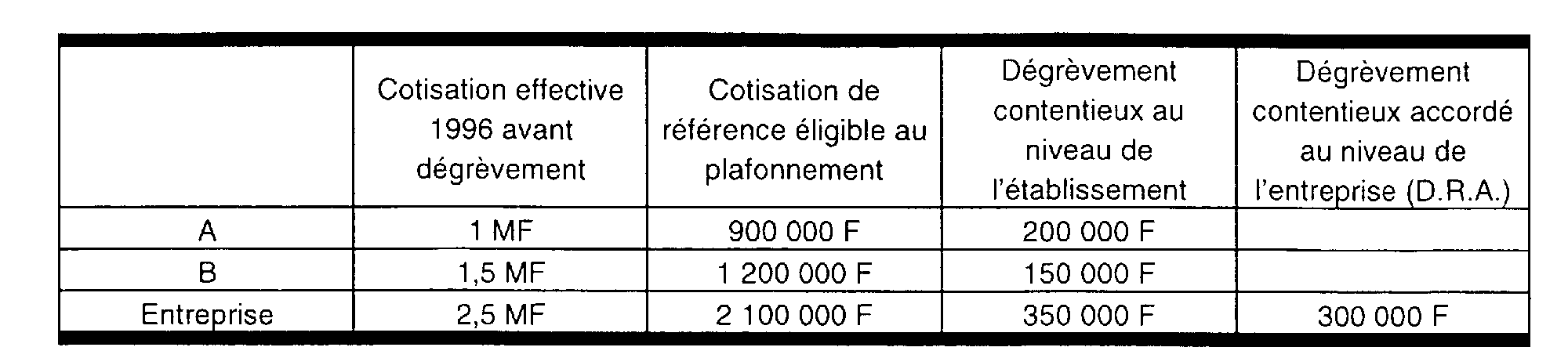

Exemple : Entreprise exonérée de taxe pour frais de chambre de commerce qui a bénéficié à la fois de dégrèvements au niveau d'un établissement et d'un dégrèvement au niveau de l'entreprise (dégrèvement pour réduction d'activité).

36.a) Imputation des dégrèvements accordés au niveau des établissements

Une entreprise dispose dans des communes différentes de deux établissements A et B dont la situation est la suivante.

Au niveau de l'établissement A

Cotisation effective après dégrèvement : 1 000 000 - 200 000 = 800 000 F (a)

Cotisation de référence 1996 après dégrèvement : 900 000 - (200 000 x (900 000 / 1 000 000) ) = 720 000 F (b)

Au niveau de l'établissement B

Cotisation effective après dégrèvement : 1 500 000- 150 000 = 1 350 000 F (c)

Cotisation de référence 1996 après dégrèvement : 1 200 000- (150 000 x (1 200 000 / 1 500 000) ) = 1 080 000 F (d)

b) Totalisation des cotisations

Somme des cotisations effectives de chaque établissement après dégrèvement (a + c) :

800 000 + 1 350 000 = 2 150 000 F

Somme des cotisations de référence de chaque établissement après dégrèvement (b + d) :

720 000 + 1 080 000 = 1 800 000 F

c) Imputation des dégrèvements au niveau de l'entreprise : calcul de la cotisation susceptible d'être plafonnée

Correction du dégrèvement pour réduction d'activité : 300 000 x (1 800 000 / 2 150 000) = 251 163 F

Cotisation de référence nette de dégrèvements susceptible d'être plafonnée :

1 800 000 - 251 163 = 1 548 837 F.

Annoter : 6 E-433

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•