B.O.I. N° 32 du 14 FEVRIER 1997

BULLETIN OFFICIEL DES IMPÔTS

6 E-3-97

N° 32 du 14 FEVRIER 1997

6 I.D.L. / 6 - E13

NOTE DU 3 FEVRIER 1997

TAXE PROFESSIONNELLE. CHAMP D'APPLICATION. PERSONNES ET ACTIVITES EXONEREES.

EXONERATION TEMPORAIRE D'ETABLISSEMENTS SITUES EN CORSE. OBLIGATIONS DECLARATIVES.

(C.G.I. art. 1466 B issu de l'article 3 de la loi n° 96-1143 du 26 décembre 1996 relative à la zone franche de Corse)

NOR : BUD L 9700026 J

[D.G.I. - Bureau III B 1]

|

PRESENTATION

L'article 1466 B du Code Général des Impôts issu de la loi n° 96-1143 du 26 décembre 1996 relative à la zone franche de Corse exonère, les bases nettes imposables de la plupart des établissements, existant en Corse au 1er janvier 1997 dans la limite d'un montant de base nette imposable fixé à 3.000.000 F de base. Le 2° du paragraphe VIII de l'article 1466 B fixe au 31 mars 1997 la date limite de dépôt de la déclaration permettant à ces établissements de bénéficier dès 1997 de l'exonération. • |

||||

INTRODUCTION

La loi n° 96-1143 du 26 décembre 1996 exonère la plupart des établissements situés en Corse de la taxe professionnelle perçue au profit des communes et de leurs groupements. L'exonération est totale ou partielle selon que le nombre de salariés employés en Corse excède des seuils définis par le législateur. Elle est limitée à un montant de bases nettes fixé à 3.000.000 F par établissement.

Ce nouveau régime trouve à s'appliquer pour la première fois en 1997 aux établissements situés en Corse et existant au 1er janvier 1997.

Cette exonération, compensée par l'Etat, s'applique sauf délibération contraire des collectivités concernées.

Une instruction à paraître définira les modalités d'application de la loi.

TITRE PREMIER :

DECLARATIONS A DEPOSER POUR OBTENIR L'EXONERATION EN 1997

Le 2° du paragraphe VIII de l'article 1466 B du C.G.I. précise que pour bénéficier de l'exonération au titre de l'imposition 1997, les contribuables doivent déposer avant le 31 mars 1997 une déclaration comportant tous les éléments utiles à l'appréciation des conditions d'application.

Toutefois, et compte tenu des informations dont elle dispose l'administration sera à même d'accorder d'office l'exonération, pour une grande partie des bénéficiaires potentiels.

SECTION 1 :

Cas où aucune déclaration n'est à souscrire

Il s'agit d'une part, des établissements dont l'activité principale est expressément exclue du bénéfice de l'exonération et d'autre part, des établissements pour lesquels l'exonération sera accordée d'office.

I. Activités exclues du champ d'application de la loi

- les activités non commerciales lorsque l'effectif salarié employé en Corse au 1er janvier 1997 est inférieur à 3 ;

- les activités bancaires, financières, d'assurance, de transport ou de distribution d'énergie, de jeux de hasard et d'argent, de gestion ou de location d'immeubles à l'exception de celles des établissements implantés en Corse et portant exclusivement sur des biens situés en corse ;

- les activités exercées dans les secteurs de l'industrie charbonnière, de la sidérurgie, des fibres synthétiques, de pêche, de construction et réparation de navires d'au moins 100 tonnes de jauge brute, de construction automobile, de transport aérien ou maritime.

II. Activités pouvant bénéficier de l'exonération mais non soumises à déclaration

Sont dispensées de déclaration :

1. Les entreprises ne disposant que d'un seul établissement dont l'effectif salarié au cours de la période servant de référence à la détermination des bases de la taxe professionnelle 1997 est inférieur à 50 et qui exercent principalement l'une des activités suivantes :

- construction, commerce, réparation d'automobiles et d'articles domestiques, location sans opérateur, services collectifs, sociaux et personnels.

2. Les entreprises ne disposant que d'un seul établissement dont l'effectif salarié au cours de la période de référence précitée est inférieur à 30 et dont l'activité principale est exonérée et n'appartient pas à la liste des activités concernées par le seuil de 50 salariés.

N.B. : Exonération accordée sur agrément.

L'exonération est subordonnée à un agrément de l'administration fiscale lorsque :

- l'entreprise emploie moins de 250 salariés si elle est en procédure de redressement judiciaire, ou si sa cessation d'activité est imminente ;

- l'entreprise exerce une activité dans le secteur agro-alimentaire et si les méthodes de production sont conformes aux objectifs fixés par l'article 1er du règlement (CEE) du Conseil n° 2078/92 du 30 juin 1992, concernant des méthodes de production agricole compatibles avec des exigences de la protection de l'environnement ainsi que l'entretien de l'espace naturel.

Les entreprises concernées devront donc se rapprocher de la direction des services fiscaux de Corse dont elles dépendent pour obtenir l'exonération.

SECTION 2 :

Etablissements pour lesquels il y a lieu de déposer une déclaration

Sont tenus de déposer un imprimé n° 1466 B (cf. modèle joint), les établissements remplissant l'une des conditions suivantes :

- les entreprises à établissements multiples exerçant des activités exonérées ; elles doivent déposer une déclaration par établissement ;

- les entreprises exploitant un seul établissement :

. dont l'effectif salarié excède 30 ou 50 salariés selon la distinction, par nature d'activité, faite au paragraphe II de la section 1 ;

. ou exerçant une activité pour laquelle l'administration ne disposait pas de renseignements suffisants.

Il s'agit des activités suivantes : agriculture, sylviculture, exploitation forestière et services annexes, industrie alimentaire, industrie textile non synthétique, production d'énergie, transports terrestres, gestion ou location portant exclusivement sur des immeubles situés en Corse et écoles de conduite.

- les personnes exerçant une activité non commerciale au sens de l'article 92 du C.G.I. et employant au moins 3 salariés au 1er janvier 1997.

Les imprimés n° 1466 B seront disponibles auprès des centres des impôts de Corse à compter du 3 mars 1997.

La date limite de dépôt est fixée au 31 mars 1997 au centre des impôts dont dépend l'établissement concerné par l'exonération.

SECTION 3 :

Informations à fournir

I. Cadre A - Désignation de l'entreprise qui demande l'exonération

Figurent ici les informations se rapportant à l'entreprise qui exploite l'établissement pour lequel l'exonération est demandée.

II. Cadre B - Adresse de l'établissement pour lequel l'exonération est demandée

Outre les informations relatives à l'adresse d'imposition de l'établissement il conviendra d'indiquer :

- le numéro SIRET de l'établissement ;

- le code NAF (Nomenclature des Activités Françaises) de l'activité principale de l'établissement ;

- le numéro de gestion de l'établissement (report des 7 premiers caractères du numéro d'ordre situé au cadre A de l'avis d'imposition de taxe professionnelle reçu en 1996). Pour les entreprises créées en 1996, cette ligne ne sera pas servie.

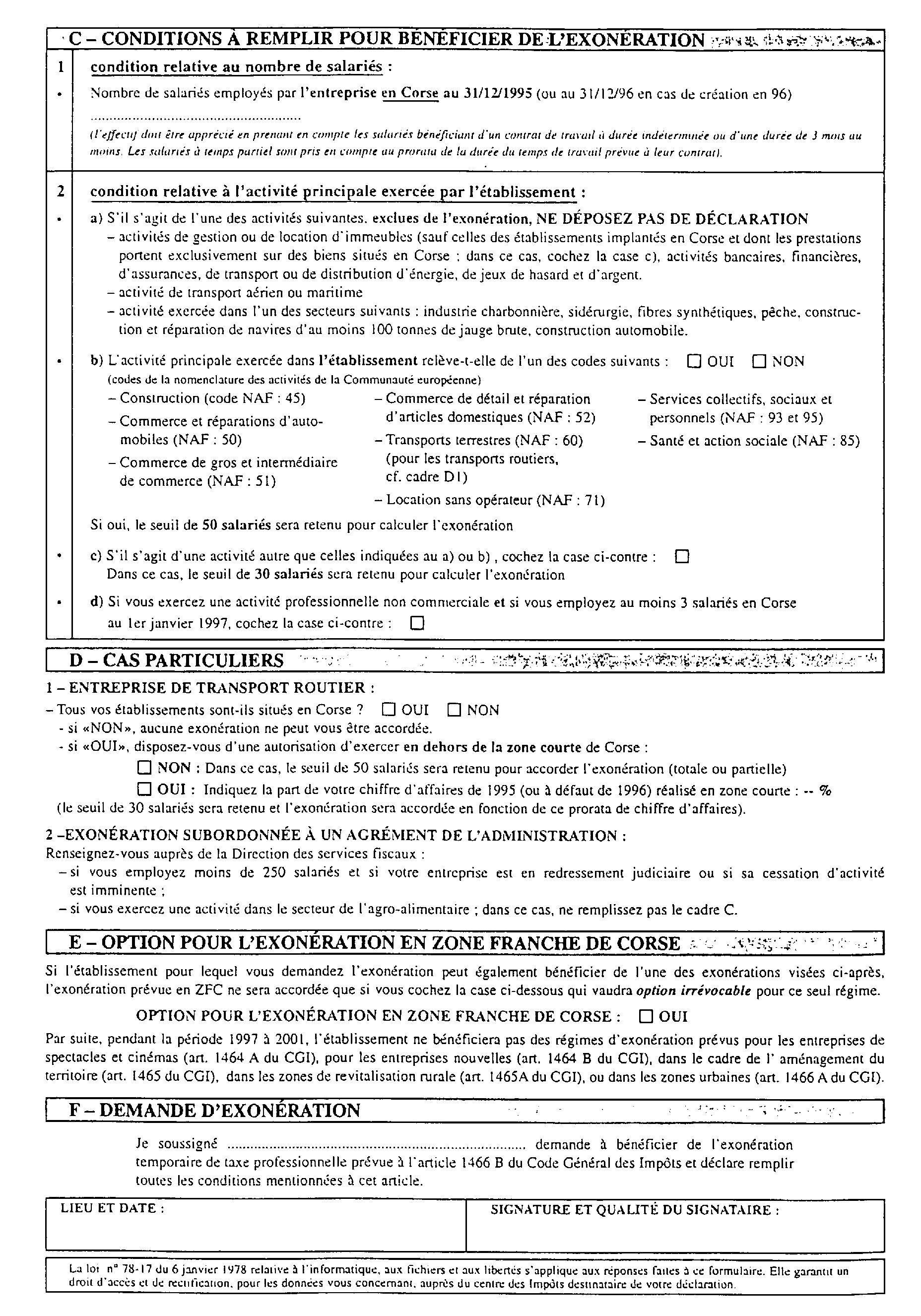

III. Cadre C - Conditions à remplir pour bénéficier de l'exonération

1. Condition relative au nombre de salariés

Le nombre de salariés à indiquer correspond au total des salariés employés par l'entreprise en Corse au cours de la période de référence ayant servi à la détermination des bases d'imposition pour 1997 que leurs salaires soient ou non retenus pour l'établissement de la taxe professionnelle (cas des apprentis et handicapés).

Ainsi, pour les entreprises existant au 1er janvier 1997, il s'agit des salariés employés en 1995 ; pour les entreprises créées en 1996, il convient d'indiquer le nombre de salariés employés depuis la création ajusté pour correspondre à une année pleine.

L'effectif inclut les salariés bénéficiant d'un contrat à durée indéterminée ou d'une durée de 3 mois au moins. Les salariés à temps partiel seront pris en compte au prorata de la durée du temps de travail prévue à leur contrat.

2. Conditions relatives à l'activité principale exercée par l'établissement

Ce cadre est destiné à indiquer l'activité principale exercée dans l'établissement pour lequel l'exonération est demandée.

IV. Cadre D - Cas particuliers

1. Entreprise de transport routier

L'exonération est accordée si tous les établissements de l'entreprise sont situés en Corse.

Si l'entreprise est autorisée à exercer en dehors de la zone courte de Corse, il conviendra d'indiquer le pourcentage du chiffre d'affaires réalisé au cours de la période de référence dans la zone courte. Ce pourcentage est à exprimer sans décimale et arrondi au chiffre le plus élevé.

2. Exonération subordonnée à un agrément de l'administration

Les établissements concernés par cet agrément s'adresseront à leur direction des services fiscaux qui les informera de la procédure à suivre.

V. Cadre E - Options pour l'exonération en zone franche de Corse

Le bénéfice de l'exonération zone franche de Corse est exclusif des régimes d'exonération suivants :

- exonération pour les entreprises de spectacles et cinémas (art. 1464 A du C.G.I.) ;

- exonération pour les entreprises nouvelles (art. 1464 B du C.G.I.) ;

- exonération dans le cadre de l'aménagement du territoire (art. 1465 du C.G.I.) ;

- exonération dans les zones de revitalisation rurale (art. 1465 A du C.G.I.) ;

- exonération dans les zones urbaines (art. 1466 A du C.G.I.).

Le dépôt de la demande n° 1466 B doit donc préciser que le redevable opte de façon irrévocable pour le seul bénéfice de l'exonération zone franche de Corse.

TITRE DEUXIEME :

OBLIGATIONS DECLARATIVES POUR OBTENIR L'EXONERATION ULTERIEUREMENT

SECTION 1 :

Cas des établissements exonérés

Le dépôt de la demande n° 1466 B ou l'attribution d'office par l'administration de l'exonération suffit pour bénéficier de l'exonération pendant une période de 5 ans.

Toutefois, le pourcentage d'exonération peut chaque année être révisé en fonction du nombre de salariés employés en Corse par l'entreprise ou du chiffre d'affaires réalisé dans la zone courte par les transporteurs routiers au cours de la période de référence définie à l'article 1467 A du Code Général des Impôts.

Aucune nouvelle demande d'exonération ne sera à souscrire. Toutefois, pour les entreprises soumises au dépôt des déclarations des bases imposables de taxe professionnelle, ces informations seront portées sur ce document.

N.B. : Les entreprises exonérées totalement ou partiellement seront toujours tenues de déclarer ces bases qui serviront à calculer les compensations et à établir les taxes consulaires. A défaut de dépôt de la déclaration 1003, l'exonération sera supprimée.

SECTION 2 :

Cas des créations d'établissements après le 1er janvier 1997

Les établissements concernés auront à déposer, avant le 31 décembre de l'année de création, outre une déclaration comportant les bases imposables avant exonération, une demande d'exonération qui sera déposée sur un imprimé spécifique qui sera diffusé en temps utile.

SECTION 3 :

Cas des extensions d'établissements intervenus après le 1er janvier 1997

Les établissements susceptibles de bénéficier du régime d'exonération prévu à l'article 1466 B auront à déposer une déclaration des bases imposables et une déclaration spécifique propre à obtenir l'exonération.

Le Sous-Directeur

Pierre DEBLOCK

•