B.O.I. N° 119 du 11 JUILLET 2005

BULLETIN OFFICIEL DES IMPÔTS

6 E-5-05

N° 119 du 11 JUILLET 2005

TAXE PROFESSIONNELLE. BASE D'IMPOSITION. DETERMINATION DE LA VALEUR LOCATIVE

DES IMMOBILISATIONS IMPOSABLES. IMMOBILISATIONS ACQUISES A LA SUITE DE CESSIONS

D'ETABLISSEMENTS, DE FUSIONS DE SOCIETES ET D'OPERATIONS ASSIMILEES

ET DANS LE CADRE D'UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE.

(ART. 80 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2004, N° 2004-1485 DU 30 DÉCEMBRE 2004)

(C.G.I., art. 1518 B)

NOR : BUD F 05 20294 J

Bureau C 2

|

PRESENTATION

La valeur locative pour l'imposition à la taxe foncière et à la taxe professionnelle des immobilisations corporelles acquises à la suite d'apports, de scissions, de fusions de sociétés ou de cessions d'établissement ne peut être inférieure aux quatre cinquièmes de son montant avant l'opération. L'article 80 de la loi de finances rectificative pour 2004 ramène cette valeur locative plancher de 80 % à 50 % pour les opérations de reprises d'immobilisations d'une entreprise faisant l'objet d'une procédure de redressement judiciaire conformément à l'article L. 621-1 du code de commerce, pendant la procédure et dans les deux années suivant celle de la clôture de celle-ci. La présente instruction a pour objet de commenter cette disposition. • |

||||

INTRODUCTION

1.La valeur locative pour l'imposition à la taxe foncière et à la taxe professionnelle des immobilisations corporelles acquises à la suite d'apports, de scissions, de fusions, de sociétés ou de cessions d'établissement réalisés à compter du 1 er janvier 1992 ne peut être inférieure aux quatre cinquièmes de son montant avant l'opération.

2.L'article 80 de la loi de finances rectificative pour 2004 ramène cette valeur locative plancher de 80 % à 50 % pour les opérations de reprises d'immobilisations d'une entreprise faisant l'objet d'une procédure de redressement judiciaire conformément à l'article L. 621-1 du code de commerce, pendant la procédure et dans les deux années suivant celle de la clôture de celle-ci.

3.Les opérations à l'occasion desquelles l'article 1518 B du code général des impôts est susceptible de s'appliquer demeurent celles visées ci-dessus (n° 1 . ). L'article 80 de la loi de finances rectificative pour 2004 n'a pas pour effet d'étendre le champ de l'article 1518 B du CGI à de nouvelles opérations, ni de modifier l'économie générale de ce dispositif. Par conséquent, les précisions données dans la DB 6 E-2223 demeurent d'actualité, sous réserve des précisions qui suivent.

Remarque importante : Un projet de loi déposé le 12 mai 2004 au Parlement et dénommé « projet de loi de sauvegarde des entreprises » est en cours d'examen.

Par conséquent, les paragraphes de la présente instruction qui se rapportent aux dispositions du code de commerce afférentes à la procédure de redressement judiciaire sont susceptibles de modifications. Ces dernières donneront lieu à une nouvelle instruction, laquelle sera publiée après l'adoption définitive du projet de loi précité.

I - DESCRIPTION SUCCINCTE DE LA PROCÉDURE DE REDRESSEMENT JUDICIAIRE

4.Sauf mention contraire, les articles cités dans les développements qui suivent (n° 4. à 21 . ) sont ceux du code du commerce.

5.La procédure de redressement judiciaire est ouverte à tout commerçant 1 , à toute personne immatriculée au répertoire des métiers, à tout agriculteur et à toute personne morale de droit privé 2 (art. L. 620-2) dans l'impossibilité de faire face au passif exigible avec son actif disponible, c'est-à-dire en état de cessation de paiements (art. L. 621-1).

6.Elle est ouverte par un jugement du tribunal de commerce si le débiteur est commerçant 1 ou est immatriculé au répertoire des métiers ou du tribunal de grande instance dans les autres cas (art. L. 621-5), c'est-à-dire notamment dans le cas des sociétés civiles ou des personnes morales exerçant une activité non commerciale.

7.Le jugement de redressement judiciaire ouvre une période d'observation en vue de l'établissement d'un bilan économique et social et de propositions tendant à un plan de redressement décidé par un nouveau jugement (art. L. 621-54), prenant la forme soit d'une continuation de l'entreprise (art. L. 621-70), soit de sa cession (art. L. 621-83).

8.Dès lors qu'aucune de ces solutions n'apparaît possible, le tribunal prononce la liquidation judiciai re (art. L. 621-6). Toutefois, la procédure de liquidation judiciaire est ouverte sans période d'observation à l'égard des entreprises dont l'activité a cessé ou dont le redressement est manifestement impossible (art. L. 622-1).

Précisions :

9.- pendant la période d'observation, le juge-commissaire peut autoriser l'administrateur à faire un acte de gestion étranger à la disposition courante de l'entreprise (art. L. 621-24) ;

10.- la continuation de l'entreprise peut être accompagnée, s'il y a lieu, de l'arrêt, de l'adjonction ou de la cession de certaines branches d'activité (art. L. 621-70) ;

11.- le tribunal peut assortir le plan de cession d'une clause rendant inaliénables, pour une durée qu'il fixe, tout ou partie des biens cédés (art. L. 621-92) ;

12.- en cas de cession totale de l'entreprise, le tribunal prononce la clôture des opérations après régularisation des actes nécessaires à la cession, paiement du prix et réalisation des actifs non compris dans le plan (art. L. 621-95) ;

13.- sauf s'il en est décidé autrement par le jugement, le transfert de la propriété des actifs d'une société se trouvant en redressement ou en liquidation judiciaire prend effet non pas à la date du jugement du tribunal de commerce approuvant le plan de cession de ces actifs mais à la date de l'acte notarié constatant la cession (CE 20 octobre 2004, n° 149978, SA Ets François Meunier).

II - OPÉRATIONS CONCERNÉES PAR LA VALEUR LOCATIVE PLANCHER MINORÉE

14.La « valeur locative plancher » est ramenée de 80 % à 50 % en cas de reprise d'immobilisations d'une entreprise faisant l'objet d'une procédure de redressement judiciaire.

En pratique, le nouveau plancher de 50 % s'appliquera aux opérations suivantes, pour autant que le délai de deux ans prévu par la loi (cf n ° 18 . à n° 21. ) est respecté :

15.- apports, scissions, fusions de sociétés ou cessions d'établissement décidés pendant la période d'observation (cf. n° 9 . . Il sera en pratique assez rare que les opérations réalisées pendant la période d'observation entrent dans le champ de l'article 1518 B) ;

16.- apports, scissions, fusions de sociétés ou cessions d'établissement faisant suite à un plan de cession décidé par le tribunal et prévus par ce plan (art. L. 621-83). Il s'agit de l'hypothèse de loin la plus fréquente d'application de la nouvelle disposition ;

17.- apports, scissions, fusions de sociétés ou cessions d'établissement prévus par un plan de continuation décidé par le tribunal de commerce (art. L. 621-70, cf. n° 10 . ).

III - APPLICATION DE LA VALEUR LOCATIVE PLANCHER DE 50 %

A - Appréciation du début et de la fin de la période d'application de la valeur locative plancher minorée

18.La valeur locative plancher de 50 % ne s'applique qu'à compter de l'année qui suit celle au cours de laquelle la procédure de redressement judiciaire a été ouverte et cesse de s'appliquer à partir de la troisième année suivant la clôture de celle-ci.

19.L'ouverture de la procédure de redressement judiciaire correspond à la date du jugement mentionné à l'article L. 621-4.

20.La clôture de la procédure de redressement judiciaire correspond :

- en cas de continuation, à la date du jugement décidant la continuation de l'entreprise (art. L.621-70) ;

- en cas de cession totale, à la date du jugement arrêtant la cession de l'entreprise (art. L. 622-83) ;

- en cas de liquidation, à la date du jugement prononçant la liquidation de l'entreprise (art. L. 622-30).

21.Par conséquent, l'application de la valeur locative plancher à 50 % ne peut au mieux concerner que la période qui court à compter de l'année qui suit celle du jugement mentionné à l'article L. 621-4 (cf. n° 19 . ) jusqu'à la seconde année suivant celle de l'un des évènements mentionnés au n° 20 . ci-dessus (exemple : 2009 pour une clôture d'opération décidée par jugement en février 2007).

B - Comparaison des valeurs locatives

1. Application de la valeur locative plancher de 50 %

22.Pour l'application de l'article 1518 B du CGI à la suite d'une opération mentionnée aux n° 14. à 17 . réalisée à compter du 1 er janvier 2005, il convient de comparer :

d'une part, la moitié de la valeur locative pour laquelle les immobilisations ayant fait l'objet de l'une des opérations mentionnées à cet article ont été imposées l'année de l'opération sauf dans le cas prévu au n° 38 de la DB 2223 en matière de taxe foncière sur les propriétés bâties ;

- d'autre part, la valeur locative de ces mêmes biens telle qu'elle résulte, après l'opération, de l'application des règles de droit commun.

Les immobilisations sont imposées sur la plus élevée des deux valeurs locatives définies ci-dessus.

23.Par ailleurs, l'article 72 de la loi de finances rectificative pour 2004, codifié à l'article 1469-3° quater, prévoit que le prix de revient d'un bien cédé entre entreprises liées n'est pas modifié, lorsque ce bien est rattaché au même établissement avant et après la cession. Ces dispositions priment sur l'application de la « valeur locative plancher » à 80 % ou 50 %. Aussi, dans le cas où elles sont mises en oeuvre, l'article 1518 B ne trouve-t-il pas à s'appliquer.

Pou r davantage de précisions sur la nouvelle mesure législative précitée et son articulation avec les dispositions de l'article 1518 B, il conviendra de se reporter à une prochaine instruction à paraître dans la rubrique 6 IDL.

2. Retour à la valeur locative plancher de 80 %

24.Pour les impositions dues au titre de la troisième année qui suit la clôture de la procédure (cf. n° 20 . ), il convient de comparer :

- d'une part, 80 % de la valeur locative pour laquelle les immobilisations ayant fait l'objet de l'une des opérations mentionnées à l'article 1518 B ont été imposées l'année de l'opération d'apport, scission, fusion de sociétés ou de cession d'établissement ;

- d'autre part, la valeur locative de ces mêmes biens telle qu'elle résulte de l'application des règles de droit commun au titre de la troisième année qui suit la clôture de la procédure.

Les immobilisations sont imposées sur la plus élevée des deux valeurs locatives définies ci-dessus.

3. Exemple d'application

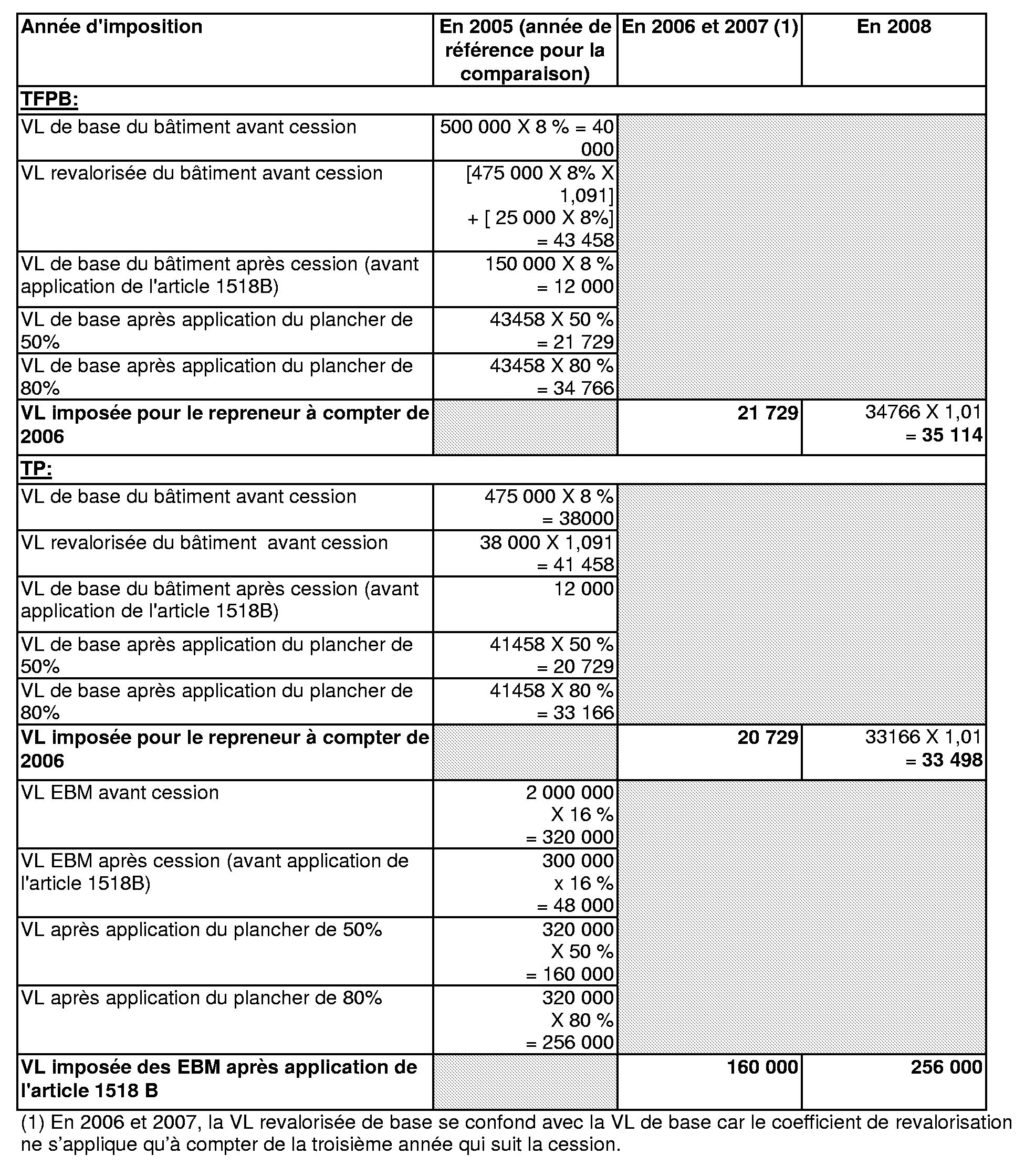

25.Une entreprise industrielle comporte un établissement unique comprenant un bâtiment muni de tous ses moyens d'exploitation :

- le bâtiment achevé a été acquis pour 475 000 € en 1995. L'entreprise a opéré en 2004 une addition de construction pour un montant de 25 000 €. Par conséquent, cette addition de construction réalisée en 2004 est imposable en 2005 à la TF et n'est imposable à la TP qu'à compter de 2006 ;

- les équipements et biens mobiliers (EBM) figurent au bilan de l'entreprise clos en 2003 pour un montant de 2 000 000 €. Aucun EBM n'a été créé ou acquis en 2004.

Cette entreprise fait l'objet d'une procédure de redressement judiciaire ouverte en octobre 2004. En mai 2005, le tribunal de commerce ordonne la cession de l'entreprise, pour le prix suivant, s'agissant des immobilisations corporelles :

- bâtiment : 150 000 ;

- équipements et biens mobiliers (EBM) : 300 000.

La procédure est close dans le courant de l'année 2005.

L'année 2005, précédant celle du changement de redevable, sert donc de référence pour la comparaison avec les nouvelles valeurs locatives.

Nota : Le coefficient d'actualisation correspondant à l'année 1 995 est, au titre de 2005, de 1,091. Par convention, on considère que le coefficient d'actualisation afférent à l'année 2008 est de 1,01.

26.La valeur locative sera déterminée comme suit :

IV- ENTRÉE EN VIGUEUR

27.La valeur locative plancher ne s'applique qu'aux opérations d'apports, de scissions, de fusions de sociétés ou de cessions d'établissement réalisées à compter du 1 er janvier 2005.

28.La date d'ouverture de la procédure de redressement judiciaire peut être antérieure à 2005, de même que la date de clôture de cette procédure.

29.En pratique, la valeur locative plancher de 50 % ne pourra pas concerner les opérations réalisées postérieurement à une procédure de redressement judiciaire close jusqu'au 31 décembre 2002, puisque le délai de deux ans sera expiré au 1 er janvier 2005 (sauf si bien entendu une nouvelle procédure de redressement judiciaire est ouverte entre temps).

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

1 Au sens du code du commerce. Sont notamment concernées les activités industrielles.

2 Elle ne concerne donc pas les personnes physiques titulaires de bénéfices non commerciaux.