B.O.I. N° 131 du 29 JUILLET 2005

TITRE 2 :

MODALITÉS D'APPLICATION DU CRÉDIT DE TP

A - ANNÉE D'ÉLIGIBILITÉ DES ZONES D'EMPLOI AU CRÉDIT DE TP

1. Cas général

22.La liste des zones d'emploi reconnues en grande difficulté est fixée au début de chaque année d'application du crédit de TP et jusqu'en 2009 par arrêtés.

Elle n'est donc valable, en principe, qu'au titre d'une année.

2. Cas particulier : zon es d'emploi qui ne sont plus reconnues en grande difficulté (« clause de garantie »)

23.Lorsqu'une zone d'emploi ne remplit plus, au titre d'une année, les conditions mentionnées au n° 13 , les salariés situés dans cette zone continuent à ouvrir droit au crédit de TP :

- pendant un an pour les établissements en ayant déjà bénéficié au titre de deux années ;

- pendant 2 ans pour les établissements en ayant déjà bénéficié au titre d'une année ou pour les établissements n'en ayant jamais bénéficié.

24.En pratique, lorsqu'une zone d'emploi cesse d'être reconnue en grande difficulté, il convient d'octroyer le crédit de TP aux établissements situés dans cette zone qui n'auront pas bénéficié du crédit de TP au titre de trois années différentes. Tel est le cas lorsqu'une zone n'est plus reconnue en grande difficulté en 2006 ou 2007 (soit avant trois années d'application du dispositif) ou en cas de création d'établissement pendant la période 2005-2009 et au plus tard la dernière année au titre de laquelle la zone est reconnue en état de grande difficulté.

La deuxième année qui suit celle où la zone était reconnue en grande difficulté, il convient à nouveau de décompter le nombre d'années au titre desquelles l'établissement a bénéficié du crédit de TP 1 . Lorsque ce nombre est inférieur à trois, l'établissement peut à nouveau bénéficier du crédit de TP au titre de cette année, sauf si cet établissement a été créé au cours de l'année qui suit celle où la zone était reconnue en grande difficulté.

25.La troisième année qui suit celle où la zone était reconnue en grande difficulté, la « clause de garantie » ne trouve plus à s'appliquer.

26. Exemple 1 : Soit un établissement industriel existant au 1 er janvier 2005 dans une zone d'emploi reconnue en grande difficulté au titre de l'année d'imposition à la TP 2005. Cette zone n'est plus reconnue comme telle pour les impositions 2006 et 2007. L'établissement pourra bénéficier du crédit de TP au titre des années d'imposition 2005, 2006 et 2007.

27. Exemple 2 : Soit un établissement industriel créé au cours de l'année 2005 dans une zone d'emploi reconnue en grande difficulté au titre de cette même année d'imposition. Cette zone n'est plus reconnue comme telle pour les impositions 2006 et 2007. L'établissement pourra bénéficier du crédit de TP au titre des années d'imposition 2006 et 2007.

L'annexe 5 présente des exemples plus détaillés.

28.En cas de changement d'exploitant au cours d'une des 3 années consécutives d'application du crédit de TP, le nouvel exploitant peut bénéficier du crédit de TP dans les mêmes conditions de durée que son prédécesseur : en d'autres termes, le droit au nouvel exploitant de bénéficier de la « clause de garantie » s'apprécie en tenant compte du nombre d'années au titre desquelles le prédécesseur a bénéficié du crédit de TP.

29. Exemple : Soit un établissement industriel existant au 1 er janvier 2005 dans une zone d'emploi reconnue en grande difficulté au titre des années 2005 et 2006. Au cours de l'année 2006, l'établissement fait l'objet d'un changement d'exploitant. Cette zone n'est plus reconnue comme telle pour les impositions 2007 à 2009.

L'ancien exploitant de l'établissement pourra bénéficier du crédit de TP au titre des années d'imposition 2005 et 2006. Le nouvel exploitant de l'établissement pourra bénéficier du crédit de TP au titre de la seule année 2007 (et non des années 2007 et 2008, s'il s'était agi d'une création d'établissement).

B - CALCUL DU CRÉDIT DE TP

I. Principe

30.Le crédit de TP est égal à 1000 € par salarié employé depuis au moins un an au 1 er janvier de l'année d'imposition dans un établissement visé au n° 6 et situé dans une zone d'emploi éligible au crédit de TP.

II. Conditions d'éligibilité des salariés au crédit de TP

1. Condition tenant à la conclusion par le salarié d'un contrat de travail avec l'établissement bénéficiant du crédit de TP

31.Seuls peuvent ouvrir droit au crédit de TP les salariés titulaires, au 1 er janvier de son année d'application, d'un contrat de travail à temps complet ou à temps partiel (cf. n° 48 ) avec l'entreprise disposant d'un établissement remplissant toutes les conditions d'éligibilité au crédit de TP, quels que soient leur qualification ou leur mode de rémunération, y compris, le cas échéant, le conjoint de l'exploitant.

32.Ne peuvent donc pas ouvrir droit au crédit de TP les salariés ne disposant pas d'un contrat de travail avec l'entreprise, c'est-à-dire :

- les salariés titulaires d'un contrat de travail conclu avec un entrepreneur de travail temporaire, au sens de l'article L. 124-1 du code du travail. En effet, ces salariés sont considérés juridiquement comme étant employés par l'entreprise de travail temporaire ;

- les apprentis sous contrat titulaires d'un contrat d'apprentissage passé dans les conditions prévues aux articles L. 117-1 à L. 117-7 du code du travail.

S'agissant des salariés mis à disposition, cf. n° 40 .

2. Condition d'ancienneté du salarié

33.Pour ouvrir droit au crédit de TP, les salariés doivent être employés par l'entreprise de manière continue depuis au moins un an au 1 er janvier de l'année d'imposition, c'est-à-dire en pratique durant toute l'année précédant celle de l'imposition.

34.Cette règle ne joue pas en cas de création d'établissement : dans ce cas, il suffit que le salarié soit employé au 1 er janvier suivant l'année de la création de l'établissement pour ouvrir droit au crédit TP.

35.En revanche, elle trouve à s'appliquer en cas de changement d'exploitant en cours d'année : en d'autres termes, l'année qui suit le changement d'exploitant, il convient de retenir les salariés employés depuis au moins un an, c'est-à-dire les emplois de l'ancien exploitant conservés par le nouvel exploitant. Ne sont donc pas pris en compte les salariés embauchés au cours de l'année du changement d'exploitant, qui seront pris en compte l'année suivante si toutes les autres conditions demeurent remplies.

36.Pour apprécier la durée de l'emploi, il convient de se référer à la présence effective du salarié dans l'établissement et non aux seuls termes du contrat de travail.

37.Ainsi, un salarié dont le contrat à durée déterminée initialement inférieure à six mois est prolongé au-delà de son terme, de sorte que la période totale d'emploi est, au 1 er janvier de l'application du crédit de TP, au moins égale à un an, ouvre droit au crédit de TP.

38.En revanche, un salarié titulaire, au cours de l'année précédant celle de l'application du crédit de TP, d'un contrat à durée indéterminée ou d'un CDD d'une durée supérieure à un an mais dont ce contrat est rompu au 1 er janvier n'ouvre pas droit au crédit de TP.

3. Condition tenant à l'affectation du salarié à un établissement situé dans une zone d'emploi éligible au crédit de TP

39.Le crédit de TP ne concerne que les seuls salariés affectés à un établissement situé dans une zone d'emploi éligible au crédit de TP.

40.Les salariés mis à disposition, à titre onéreux ou gratuit, par une autre entreprise ou par un autre établissement de l'entreprise, que ceux-ci soient situés ou non dans une zone d'emploi éligible au crédit de TP, ne peuvent ouvrir droit au crédit de TP car ils ne peuvent être considérés comme employés dans l'établissement.

Cela étant, il est admis que les salariés mis de manière permanente à la disposition, à titre gratuit ou à titre onéreux moyennant refacturation sans marge, d'un établissement situé dans une zone d'emploi en grande difficulté ouvrent droit au crédit de TP dans cet établissement, dès lors qu'ils y sont affectés depuis au moins un an au 1 er janvier de l'année d'imposition (en cas de transfert de salariés et non de mise à disposition, cf. n° 43 à 45 ).

4. Condition tenant à l'affectation du salarié à une activité entrant dans le champ d'application du crédit de TP

41.Dans le cas d'établissements exerçant avec les mêmes salariés une activité entrant dans le champ d'application du crédit de TP et une activité qui en est exclue, il convient de ne retenir ces salariés que pour la fraction correspondant à l'exercice de l'activité entrant dans le champ du crédit de TP. Cette fraction, qui doit être calculée au prorata du temps de travail consacré à cette activité, s'exprime avec une seule décimale, avec arrondissement à la décimale la plus proche.

42. Exemple : une entreprise exerce deux activités, l'une de transformation de produits agro-alimentaires, l'autre de vente. Elle emploie 50 salariés, qui se répartissent de la manière suivante :

- 30 salariés affectés de manière exclusive à l'activité de transformation ;

- 10 salariés affectés de manière exclusive à l'activité commerciale ;

- 5 salariés affectés pour 50 % de leur durée de travail aux deux activités ;

- 5 salariés affectés à l'activité industrielle pour les deux tiers de leur durée de travail, et à l'activité commerciale pour le tiers restant.

Le nombre de salariés à retenir pour le calcul du crédit de TP sera le suivant :

30 + (5 x 50 %) + (5 x 2/3) = 35,833 arrondis à 35,8.

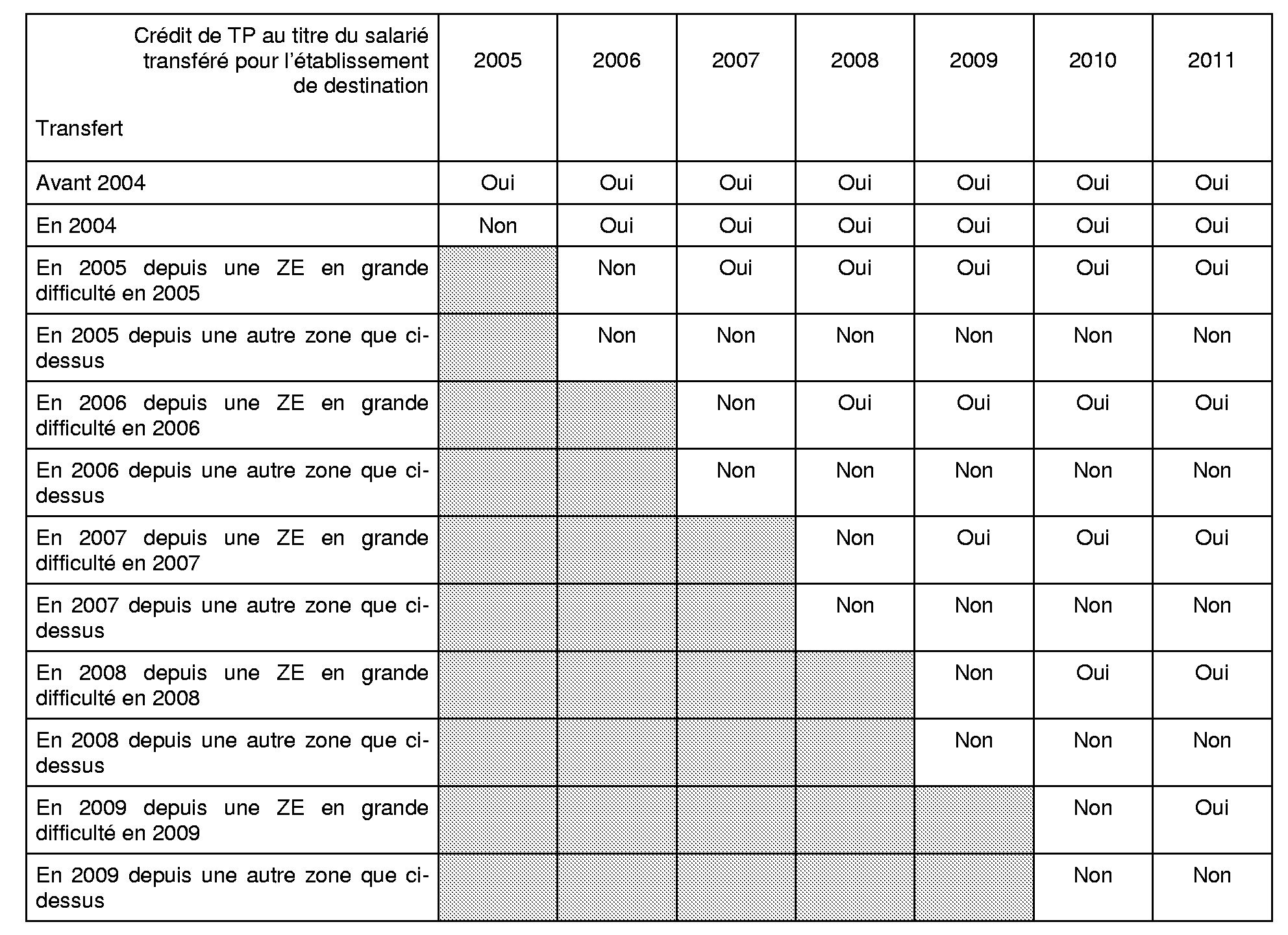

5. Condition tenant à l'absence de transfert d'emplois en provenance d'un autre établissement de l'entreprise situé dans une zone d'emploi non éligible au crédit de TP l'année du transfert

43.Les emplois transférés à compter de 2005 à partir d'un autre établissement de l'entreprise situé dans une zone d'emploi autre que celles qui, l'année du transfert, ont été reconnues en grande difficulté n'ouvrent pas droit au crédit de TP.

44.Il est rappelé (cf. n° 33 ) que lorsque le transfert a lieu au cours de l'année précédant celle de l'application du crédit de TP, les emplois transférés sont déjà exclus du bénéfice de la mesure puisque les salariés sont employés depuis moins d'un an dans l'établissement de destination. 2

45.Par conséquent, la restriction mentionnée au n° 43 trouve chaque année à s'appliquer :

- pour les établissements de destination existant au 1 er janvier de l'année précédant celle de l'application du crédit de TP, aux emplois transférés à compter de 2005 et antérieurement à l'année civile précédant celle de l'application du crédit de TP (c'est-à-dire en N-2 et avant N- 2 pour un crédit de TP demandé en N) ;

- pour les établissements de destination créés l'année précédant l'application du crédit de TP, aux emplois transférés à compter de 2005 et dès l'année de création (c'est-à-dire N - 1 pour un crédit de TP demandé en N).

46.Dès lors, en cas de transfert d'un établissement à l'autre de salariés, l'ouverture du droit à crédit de TP s'apprécie comme suit (hors hypothèse de création d'établissement l'année précedant l'application du crédit de TP) :

47.Les emplois transférés à partir d'un autre établissement de l'entreprise s'entendent des emplois supprimés dans ce dernier pour être créés, immédiatement ou non, dans l'établissement situé dans une zone d'emploi éligible au crédit de TP. Il convient donc de raisonner par emploi et non pas par salarié.

Pour l'application du crédit de TP, l'emploi supprimé et l'emploi créé doivent être de même nature et nécessiter des qualifications proches, sans être nécessairement identiques. La dénomination de l'emploi ne constitue pas un élément permettant de qualifier sa nature : il convient plutôt d'analyser les conditions d'exercice de l'activité exercée par le salarié.

III. Décompte du nombre de salariés

48.Les salariés employés à temps complet comptent pour une unité dans le calcul.

49.En revanche, les salariés à temps partiel ou saisonniers sont retenus à concurrence de la durée de travail au cours de l'année civile entière précédant celle de l'imposition. Le nombre de salariés peut donc ne pas être un nombre entier : il peut comprendre une décimale, avec arrondissement à la décimale la plus proche.

50. Exemple : Un établissement remplissant les autres conditions d'éligibilité au crédit de TP dispose au 1 er janvier de l'année de son application de 5 salariés à temps plein, 2 salariés à mi-temps et 1 salarié à 80 %.

Le nombre de salariés ouvrant droit au crédit de TP sera donc de : 5 + (2 x 50 %) + (1 x 80 %) = 6,8 et le crédit de TP s'élèvera à 6 800 € pour l'année.

51.Suivant les modalités de rémunération adoptées par l'établissement, l'effectif des salariés à temps incomplet doit être déterminé en divisant le nombre total de mois, journées ou heures de travail effectués par ces personnels au cours de l'année précédant celle de l'imposition, par la durée moyenne annuelle du travail dans l'établissement.

52.Lorsque le temps de travail de certaines catégories de personnels ne peut être déterminé avec précision (ouvriers à domicile par exemple), l'effectif correspondant peut être calculé en divisant le montant total des salaires versés à ces personnels par le salaire annuel normal d'un employé permanent rendant les mêmes services.