B.O.I. N° 48 du 30 MARS 2007

INTRODUCTION

1.L'article 85 de la loi de finances pour 2006 n° 2005-1719 du 30 décembre 2005 modifié par les articles 131 et 132 de la loi de finances rectificative pour 2006 n° 2006-1771 du 30 décembre 2006 aménage les modalités de calcul du dégrèvement pour le plafonnement en fonction de la valeur ajoutée en supprimant le recours aux taux de référence de l'année 1995 pour le calcul de la cotisation susceptible de plafonnement, en fixant le taux de plafonnement à 3,5 % de la valeur ajoutée pour la généralité des entreprises, quel que soit leur chiffre d'affaires et, enfin, en incluant certains transferts de charges dans le calcul de la valeur ajoutée.

2.Par ailleurs, le coût du dégrèvement est partagé entre d'une part, l'Etat, qui prend à sa charge le coût de l'actualisation du taux de référence (taux de l'année 2005 dans la limite du taux de l'année 2004 majoré de 5,5 % pour les communes et les établissements publics de coopération intercommunale (EPCI), de 7,3 % pour les départements ou de 5,1 % pour les régions ou taux de l'année d'imposition s'il est inférieur en lieu et place du taux de 1995) et, d'autre part, les collectivités territoriales et les EPCI à fiscalité propre qui participent au financement du dégrèvement en prenant en charge le coût dû à l'augmentation de leur taux, sous réserve de plusieurs mécanismes de garantie.

3.Par souci de simplification, ce plafonnement est dénommé « PVA » dans le corps de l'instruction et la mention « EPCI » est utilisée pour les EPCI dotés d'une fiscalité propre (EPCI à fiscalité additionnelle, EPCI à taxe professionnelle unique, EPCI à taxe professionnelle de zone (TPZ) ou percevant la taxe professionnelle afférente aux éoliennes terrestres, EPCI à fiscalité mixte).

Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE 1 :

REFORME DU PLAFONNEMENT EN FONCTION DE LA VALEUR AJOUTEE

TITRE 1 :

MODALITES DE DETERMINATION DU MONTANT DU PVA ACCORDE A L'ENTREPRISE

A - DETERMINATION DE LA COTISATION PLAFONNEE

I. Dispositions actuelles

4.La cotisation de référence de l'entreprise servant au calcul du PVA s'entend de la somme des cotisations de taxe professionnelle de chaque établissement, diminuées le cas échéant de l'ensemble des réductions et dégrèvements, à l'exception des dégrèvements et crédits d'impôt mentionnés aux articles 1647 C et 1647 C sexies, dont elles peuvent faire l'objet et calculées en retenant :

- d'une part, la base servant au calcul de la taxe professionnelle établie au profit de chaque collectivité territoriale et établissement public de coopération intercommunale doté d'une fiscalité propre (EPCI) ;

- d'autre part, le taux de chaque collectivité ou EPCI au titre de 1995 ou le taux de l'année d'imposition, s'il est inférieur.

5.La cotisation de chaque établissement est majorée du montant de la cotisation de péréquation prévue à l'article 1648 D et des taxes spéciales d'équipement prévues aux articles 1599 quinquies, 1607 bis, 1608, 1609 à 1609 F, calculées au taux de référence.

II. Nouvelles dispositions

6.La cotisation de l'entreprise servant au calcul du PVA s'entend désormais de la somme des cotisations de taxe professionnelle de chaque établissement établies au titre de l'année d'imposition, diminuées le cas échéant des réductions et dégrèvements mentionnés au n° 4 . C'est donc la cotisation effectivement acquittée qui sert de base au calcul du dégrèvement et non plus la cotisation de référence, obtenue à partir des taux de 1995, qui est donc supprimée.

7.La cotisation à plafonner est majorée du montant de la cotisation de péréquation prévue à l'article 1648 D et des taxes spéciales d'équipement prévues aux articles 1599 quinquies, 1607 bis, 1607 ter, 1608, 1609 à 1609 F.

8.Elle comprend les frais de dégrèvement, de non-valeurs, d'assiette et de recouvrement prévus à l'article 1641.

9.Par contre, ne font pas l'objet d'un plafonnement les taxes consulaires mentionnées aux articles 1600 et 1601, c'est-à-dire la taxe pour frais de chambres de commerce et d'industrie et la taxe pour frais de chambres de métiers et de l'artisanat ainsi que les frais de dégrèvement, de non-valeurs, et les frais d'assiette et de recouvrement prélevés par l'Etat sur ces taxes en application de l'article 1641.

B - DETERMINATION DU TAUX DE PLAFONNEMENT

I. Dispositions actuelles

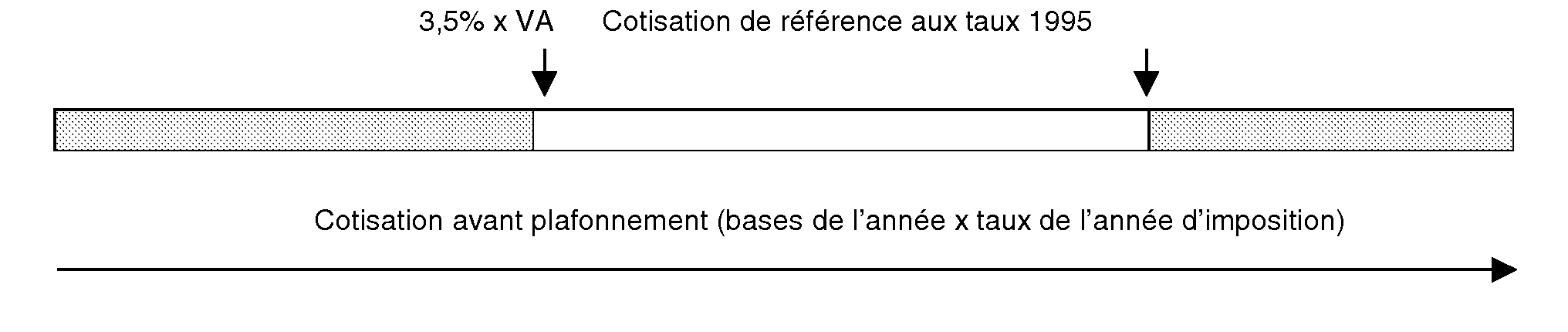

10.Le taux de plafonnement appliqué à la valeur ajoutée est fixé à 3,5 % pour les entreprises dont le chiffre d'affaires de l'année au titre de laquelle le plafonnement est demandé est inférieur à 21 350 000 €, 3,8 % pour les entreprises dont ce chiffre d'affaires est compris entre 21 350 000 € et 76 225 000 € et 4 % pour les entreprises dont ce chiffre d'affaires excède 76 225 000 €. Pour les entreprises de travaux agricoles, ruraux et forestiers (ETARF), le taux est de 1 % quel que soit le chiffre d'affaires.

II. Nouvelles dispositions

11.Le taux de plafonnement appliqué à la valeur ajoutée est désormais fixé à :

- 1,5 % pour les ETARF ;

- 3,5 % pour les autres entreprises, quel que soit leur chiffre d'affaires.

Ces nouvelles dispositions permettent que la cotisation de taxe professionnelle acquittée soit effectivement plafonnée à 3,5 % (ou 1,5 %) de la valeur ajoutée. Les schémas ci-joint illustrent les modifications apportées.

Situation en vigueur jusqu'aux impositions dues au titre de 2006 (en foncé, la cotisation de TP effectivement supportée par l'entreprise) :

Situation en vigueur à compter des impositions dues au titre de 2007 (en foncé, la cotisation de TP effectivement supportée par l'entreprise) :

C - EXEMPLE DE CALCUL DU PVA

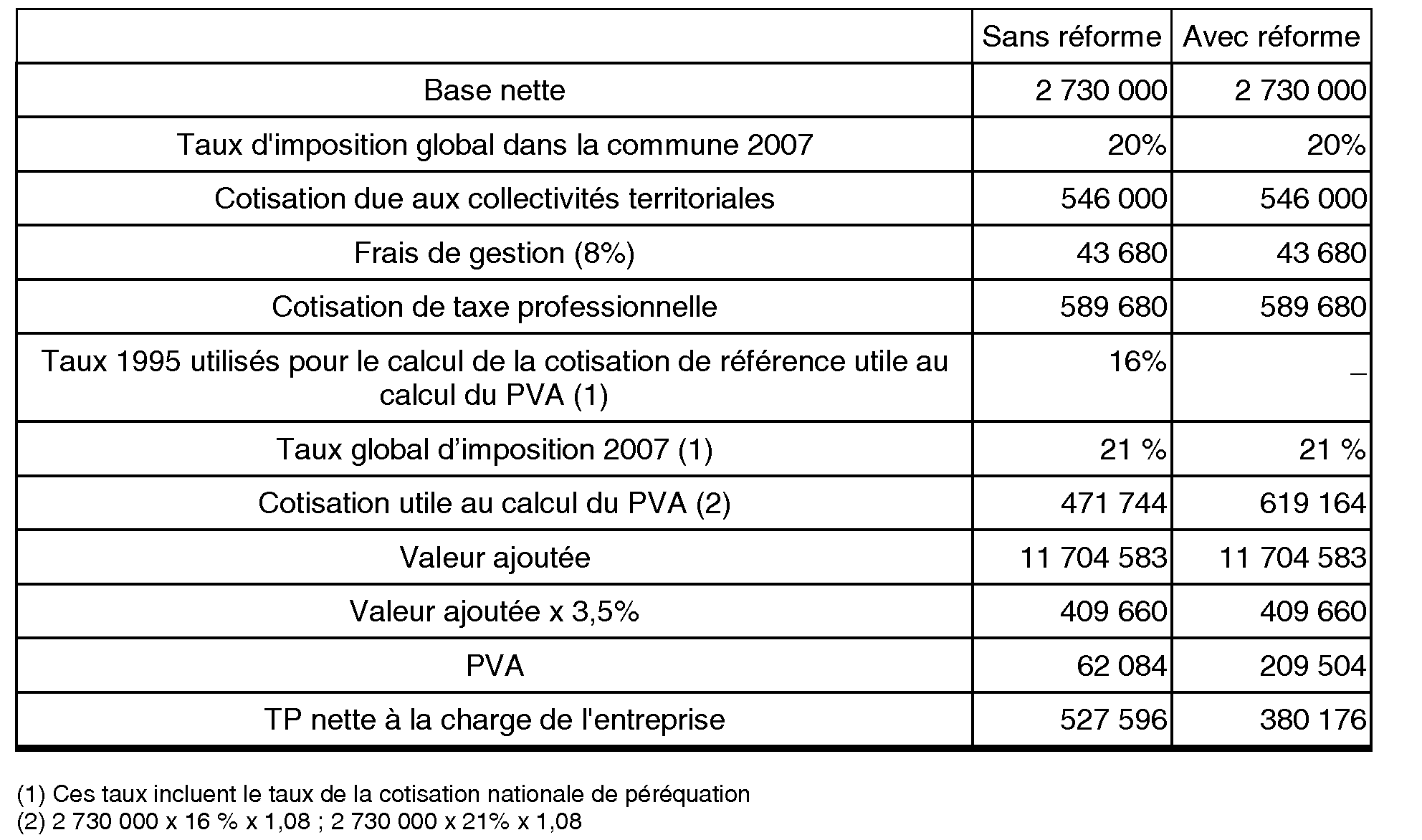

12.Soit une entreprise qui demande le bénéfice du PVA au titre de l'année d'imposition 2007. Elle est soumise au titre de l'année d'imposition à la cotisation nationale de péréquation au taux de 1%. Ses éléments d'imposition au titre de 2007 sont les suivants (en €) :

D - LIMITATION DU MONTANT DU PVA

13.En application de l'article 1647 B sexies modifié, le plafond de 76 225 000 € s'applique désormais à la somme des dégrèvements accordés au titre des investissements nouveaux (DIN) et du PVA dont l'entreprise peut bénéficier pour sa seule part prise en charge par l'Etat. La part du PVA correspondant à la participation des collectivités territoriales et leurs EPCI n'est pas plafonnée. Elle est calculée selon les modalités prévues au 1 du C du III de l'article 85 de la loi de finances pour 2006, c'est-à-dire indépendamment des réfactions dont elle peut faire l'objet pour le calcul du prélèvement à la charge des collectivités territoriales.

Les avis d'imposition des entreprises pouvant être soumises à la limitation du PVA seront aménagés afin qu'elles soient en mesure de calculer le dégrèvement auquel elles ont droit en fonction des nouvelles dispositions.

14.Par conséquent, étant donné que le DIN s'applique préalablement au PVA (cf. BOI 6 E-9-04 n° 36 complété par le BOI 6 E-7-06 n° 46 ), trois situations peuvent se présenter :

- la somme des DIN a atteint la limite de 76 225 000 € : le PVA pour sa seule part Etat ne pourra pas être accordé mais l'entreprise pourra bénéficier du PVA pour sa part à la charge des collectivités territoriales et de leurs EPCI (cf. n° 50 ) ;

- la somme des DIN et de la part Etat du PVA accordé au redevable a atteint la limite précitée : le PVA total obtenu par l'entreprise est égal à la différence entre 76 225 000 € et le montant des DIN, à laquelle il est ajouté le montant du PVA pris en charge par les collectivités territoriales et leurs EPCI ;

- la somme des DIN et de la part Etat du PVA accordé au redevable n'a pas atteint la limite précitée mais cette limite est atteinte lorsqu'on ajoute à cette somme la part du PVA à la charge des collectivités territoriales et de leurs EPCI : le montant du PVA accordé à l'entreprise ne fait l'objet d'aucune limitation.

E - MODIFICATION DE LA DEFINITION DE LA VALEUR AJOUTEE : TRANSFERTS DE CHARGES

I. Dispositions actuelles

15.La valeur ajoutée est égale, conformément au II de l'article 1647 B sexies, à l'excédent hors taxe de la production sur les consommations de biens et services en provenance des tiers constaté pour la période de référence (année au titre de laquelle l'imposition est établie ou, en cas d'exercice comptable ne coïncidant pas avec l'année civile, le dernier exercice de douze mois clos au cours de l'année d'imposition).

16.S'agissant des entreprises dont la valeur ajoutée est calculée selon les règles de droit commun, la production de l'exercice inclut notamment les produits inscrits dans les comptes de transferts de charges, dès lors qu'ils peuvent être rattachés à des produits mentionnés au 2 du II de l'article 1647 B sexies (cf. Conseil d'Etat du 4 août 2006, n° 270961 à 270965, S.A. Colas Sud-Ouest) ; tel est le cas lorsque de tels produits sont constatés à tort dans les comptes de transferts de charges (cf. n° 19 ), ou lorsque le droit comptable ne s'oppose pas pour une même opération soit à une comptabilisation dans un compte de transfert de charges, soit dans un compte de produits mentionnés au 2 du II de l'article 1647 B sexies.

II. Nouvelles dispositions

17.Les nouvelles dispositions conduisent à prendre en compte dans la production de l'exercice les produits enregistrés dans des comptes de transferts de charges (comptes 79) lorsque les charges transférées sont déductibles de la valeur ajoutée ou constituent des charges de personnel.

18.Il est rappelé que doivent être comptabilisés en transferts de charges les produits correspondant aux opérations suivantes :

- remboursement forfaitaire de charges par l'Etat ou toute autre entité de droit public (ne sont donc pas concernés les remboursements de frais réels) ;

- perception d'indemnités d'assurances à la suite d'un sinistre couvrant soit une immobilisation partiellement détruite (sont exclus les vols et les destructions totales, au titre desquels les indemnités d'assurances perçues constituent le prix de cession de l'immobilisation), soit un stock, soit un risque (exemples : assurance-vol et assurance obligatoire dommages construction) ;

- transferts d'une catégorie de charges à une autre catégorie de charges.

En revanche, ne sont pas admises, au regard des règles du droit comptable, dans un compte de transferts de charges les annulations de charges concourant à la production d'une immobilisation (compte 72) ou à l'acquisition d'une immobilisation (comptes de charges correspondants crédités).

19.Sont donc désormais systématiquement pris en compte dans le calcul de la valeur ajoutée les transferts de charges se rapportant :

- soit à des charges déductibles de la valeur ajoutée, c'est-à-dire des charges enregistrées dans les comptes 60 à 62 et 65 : achats de matières et marchandises, réductions sur ventes, stocks au début de l'exercice, travaux, fournitures et services extérieurs, à l'exception de certains loyers et certaines redevances, frais de transports et déplacements, frais divers de gestion ;

- soit à des charges de personnel, non déductibles de la valeur ajoutée, lorsque ce personnel est constitué par des salariés mis à disposition d'une autre entreprise (cf. n° 21 ).

Il est rappelé que les facturations et refacturations de biens ou de prestations de services à des tiers n'ont pas à être comptabilisées dans des comptes de transferts de charges. Il en résulte que le traitement au regard du calcul de la valeur ajoutée de ces opérations demeure donc inchangé dans le cadre des nouvelles dispositions et que les produits correspondants doivent être systématiquement pris en compte.

20.Les produits consistant en une facturation ou une refacturation de loyers ou de redevances, qui, en principe, ne sont pas déductibles de la valeur ajoutée lorsqu'ils sont comptabilisés en charges, continuent de constituer des prestations de services à prendre en compte dans le calcul de la valeur ajoutée. En effet, ces opérations n'ont, d'un point de vue comptable, pas lieu d'être comptabilisées dans des comptes de transferts de charges.

21.Un salarié est considéré comme étant mis à disposition d'une autre entreprise dans l'une des deux situations suivantes :

- le salarié dispose d'un contrat de travail temporaire au sens de l'article L.124-2 du code du travail et est à ce titre affecté à la réalisation d'une mission au sein d'une autre entreprise ;

- le salarié ne dispose pas d'un contrat de travail temporaire mais occupe, de manière permanente ou non, un emploi au sein d'une entreprise autre que son employeur juridique.

L'entreprise qui met le salarié à la disposition d'une autre entreprise est rémunérée, qu'il y ait ou non réalisation d'une marge commerciale, en contrepartie de la réalisation de cette prestation, qu'il convient donc de prendre en compte dans le calcul de la valeur ajoutée.

F - ENTREE EN VIGUEUR

22.Les nouvelles modalités de calcul du PVA s'appliquent à compter des impositions établies au titre de 2007. Les entreprises pourront, en application des dispositions de l'article 1679 quinquies, tenir compte des nouvelles modalités de calcul du PVA lors du paiement de l'acompte et du solde de la taxe professionnelle due au titre de 2007.

TITRE 2 :

MODALITES DE REPARTITION DU MONTANT DE LA CHARGE RESULTANT DU PVA ENTRE L'ETAT ET LES COLLECTIVITES TERRITORIALES OU LEURS EPCI

SECTION 1 :

DÉTERMINATION DE LA PART DE PVA PRISE EN CHARGE PAR L'ETAT

A - PRINCIPES

23.Le montant du PVA pris en charge par l'Etat (dénommé dans la présente instruction « part Etat du PVA ») est obtenu au titre d'une année d'imposition à partir de la formule de calcul suivante :

Part Etat du PVA = [Cotisation au taux de référence - Σ (dégrèvements accordés à chaque établissement x (taux de référence global / taux d'imposition global)) - fraction imputable du dégrèvement pour réduction d'activité] - (3,5 % x valeur ajoutée).

24.La part Etat du PVA est, comme le PVA lui-même, déterminée au niveau de l'entreprise et non pas de chaque établissement de l'entreprise.