B.O.I. N° 115 du 27 JUIN 2001

SECTION 3 :

Modalités d'application du dégrèvement

A. CONDITIONS RELATIVES À LA RÉCLAMATION

I. Délai de présentation

21.A défaut de disposition légale ou réglementaire spécifique, le délai de présentation des réclamations est le délai de droit commun (cf. DB 13 O 2122 ).

22.Les réclamations tendant à obtenir le dégrèvement doivent donc être, en application de l'article R. 196-2 du Livre des Procédures Fiscales, présentées au plus tard le 31 décembre de l'année suivant celle :

- de la mise en recouvrement du rôle ;

- de la réalisation de l'événement qui motive la réclamation ;

- de la réception par le contribuable d'un nouvel avis d'imposition réparant les erreurs d'expédition que contenait celui adressé précédemment (cf. DB 13 O 2124, n° 2 ) ;

- au cours de laquelle le contribuable a eu connaissance certaine de cotisations d'impôts directs établies à tort ou faisant double emploi (cf. DB 13 O 2124, n° 3 et s. ).

II. Forme des réclamations

23.Les demandes de dégrèvement doivent être présentées dans les formes prévues pour les réclamations ordinaires (DB 13 O 213 ). Elles sont adressées au centre des impôts dans le ressort duquel est situé l'immeuble.

III. Pièces justificatives obligatoires

- En France continentale :

24.Conformément au second alinéa du III de l'article 1389 du code général des impôts, les propriétaires doivent impérativement accompagner leur réclamation, selon le cas :

- soit de l'autorisation de démolir prévue à l'article L. 443-15-1 du code de la construction et de l'habitation si l'immeuble doit faire l'objet d'une destruction. Cette autorisation constitue elle-même un préalable obligatoire à la démolition d'un bâtiment à usage d'habitation appartenant à un organisme d'habitations à loyer modéré et construit avec l'aide de l'Etat 3 cf. ci-dessus n° 15 ;

- soit de la décision de subvention des travaux, prévue à l'article R. 323-5 du code précité délivrée par le représentant de l'Etat dans le département.

25.- Dans les départements d'outre-mer :

Les conditions relatives au délai et à la forme de présentation des requêtes sont celles du droit commun ci-dessus rappelées.

S'agissant des documents devant être joints à la réclamation tendant au dégrèvement présentée par le propriétaire des logements vacants, il s'agit selon le cas :

- du permis de démolir délivré en application des dispositions de droit commun prévues aux articles L. 430-1 et suivants du code de l'urbanisme dans l'hypothèse de démolition de l'immeuble ;

- de la décision d'octroi de subvention délivrée par le représentant de l'Etat dans le département conformément à l'article R. 323-17 du code de la construction et de l'habitation en cas de travaux cf. renvoi (2) mentionné n° 19).

B. PORTÉE DU DÉGRÈVEMENT

26.Le dégrèvement pour logements vacants situés dans un immeuble destiné à être démoli ou à faire l'objet de travaux définis au 1° de l'article R. 323-3 du code de la construction et de l'habitation et financés par la subvention « Palulos » porte sur la taxe foncière sur les propriétés bâties et s'étend aux taxes annexes assises sur les mêmes bases (selon le cas, taxes spéciales d'équipement, taxe d'enlèvement des ordures ménagères). Il en va de même pour les travaux réalisés dans les départements d'outre-mer (cf. renvoi (2) mentionné n° 19).

C. CALCUL DU DÉGRÈVEMENT

27.Pour l'octroi du dégrèvement, les deux conditions relatives d'une part au logement et d'autre part à l'immeuble sont cumulatives et doivent être remplies pour la période au titre de laquelle il est demandé.

Dans ces conditions, le point de départ du dégrèvement est fixé au premier jour du mois suivant celui au cours duquel ces deux conditions sont réunies, dès lors que la vacance du logement dure au moins trois mois.

28.Le point d'arrivée est constitué, selon le cas :

- par le dernier jour du mois au cours duquel la vacance a pris fin (logement à nouveau occupé) ;

- par le 31 décembre de l'année au cours de laquelle la démolition de l'immeuble a eu lieu. Dans cette hypothèse, le dégrèvement ne peut être accordé pour la période postérieure à la démolition ; le changement de consistance de la propriété devra, s'il y a lieu, être pris en compte, au titre de l'année suivante ;

- par le dernier jour du mois au cours duquel a été prise la décision de ne pas démolir l'immeuble ou de ne pas procéder aux travaux ouvrant droit au dégrèvement.

Le dégrèvement est calculé par douzièmes entiers.

Exemples :

1 ère hypothèse

Les logements sont vacants depuis 1996 et le propriétaire bénéficie d'une autorisation de démolir ou d'une décision de subvention dite « Palulos » antérieure au 1 er janvier 2001. Dès lors que ces deux conditions demeurent remplies tout au long de l'année 2001, le contribuable peut prétendre, au titre de ladite année, sur réclamation présentée avant le 31 décembre 2002, au dégrèvement total de la taxe foncière sur les propriétés bâties. En revanche, le dégrèvement sera partiel si la vacance a pris fin au cours de l'année 2001.

2 ème hypothèse

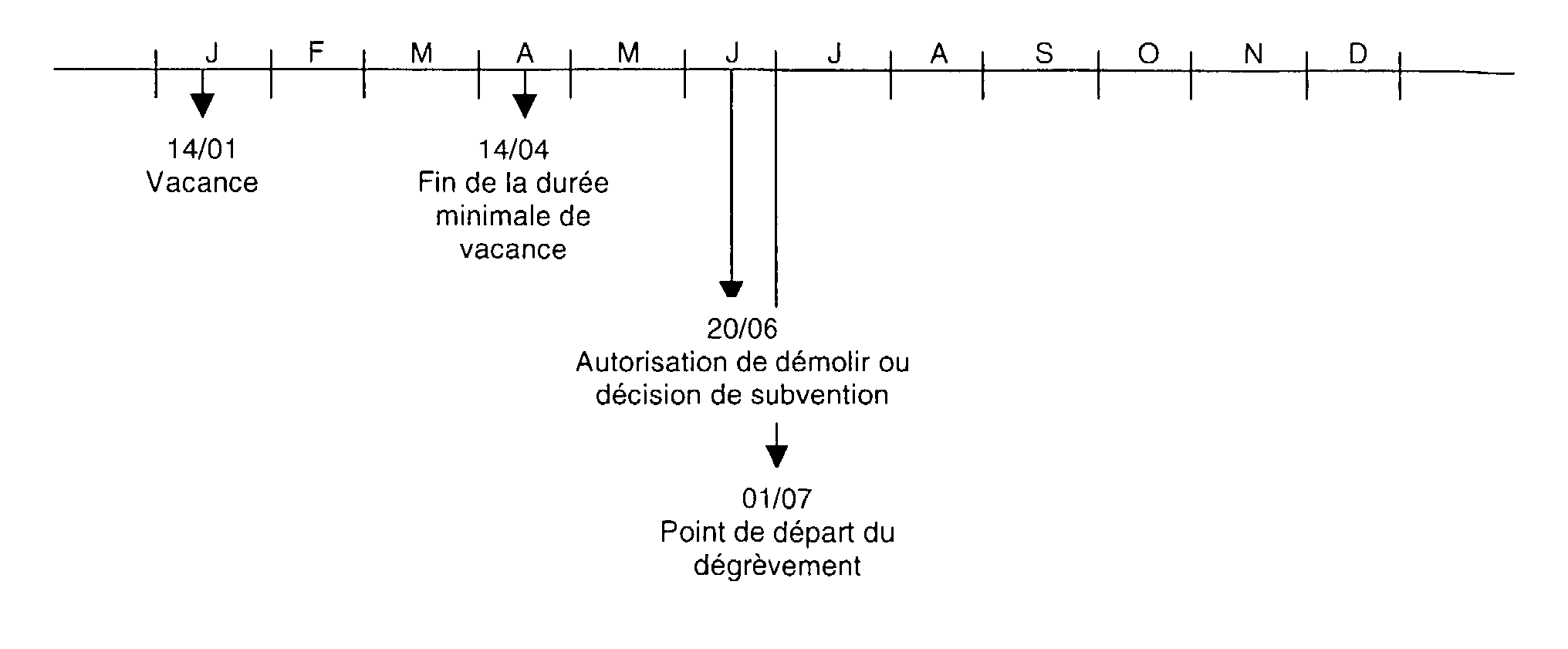

Les logements sont vacants depuis le 14 janvier 2001 et l'autorisation de démolir ou la décision de subvention est intervenue en juin 2001 : le dégrèvement pour l'année 2001 sera au plus égal au six douzièmes de l'impôt dû pour la même année dès lors que le calcul du dégrèvement n'est pris en compte qu'à partir du mois suivant celui au cours duquel les deux conditions sont remplies, soit à partir du 1 er juillet.

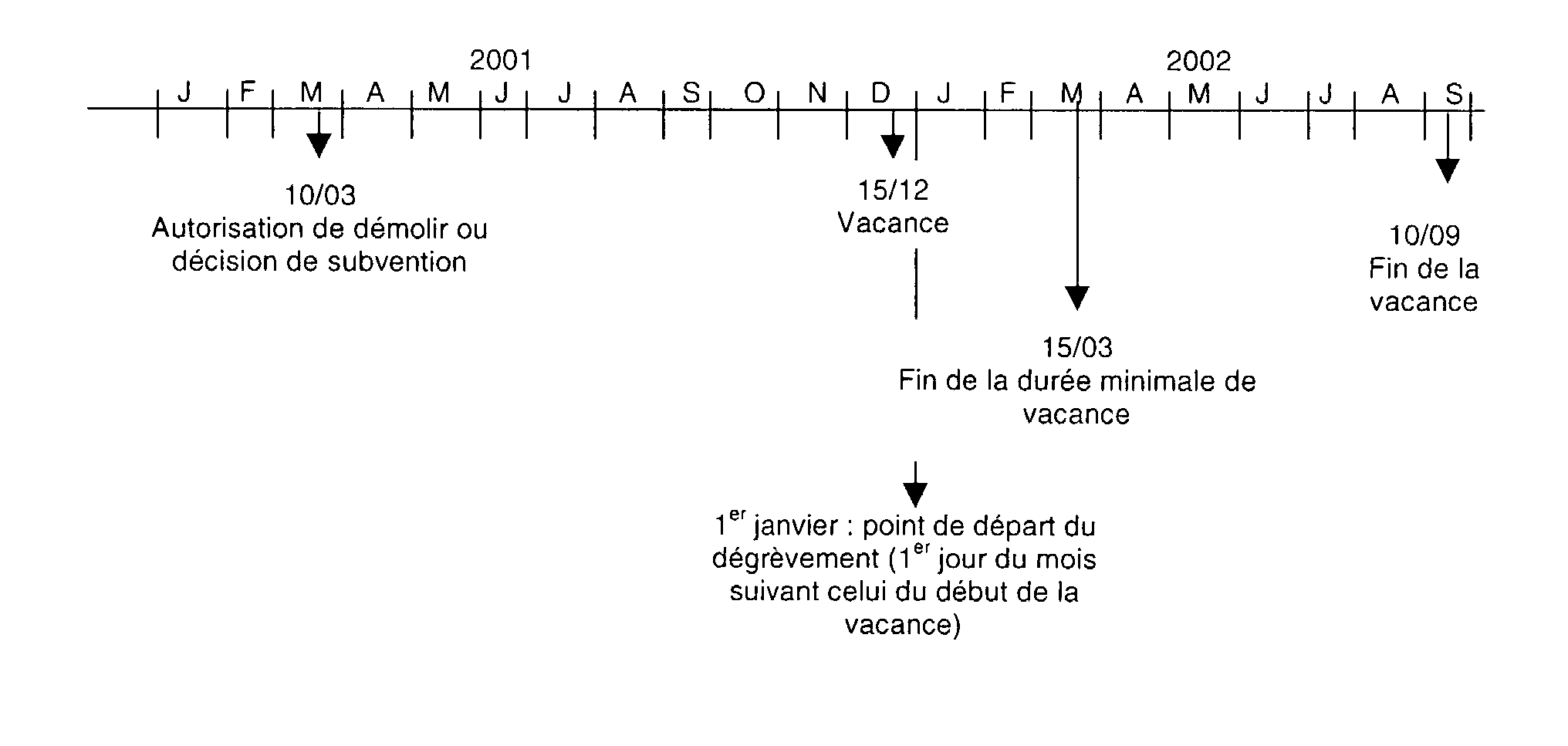

3 ème hypothèse

L'autorisation de démolir ou la décision de subvention a été accordée en mars 2001 et les logements sont déclarés vacants depuis le 15 décembre 2001. La vacance a pris fin en septembre 2002. Aucun dégrèvement ne peut être accordé pour 2001. En effet, même si les deux conditions sont réunies au titre de la période (autorisation et vacance du logement dont la durée effective totale est égale ou supérieure à 3 mois), quelles que soient les années au cours desquelles cette vacance est constatée, le point de départ du dégrèvement n'est fixé qu'au 1 er janvier 2002 constituant le 1 er jour du mois suivant celui au cours duquel les deux conditions ont été réunies.

Au titre de 2002, le dégrèvement est accordé sur la période janvier à septembre 2002.

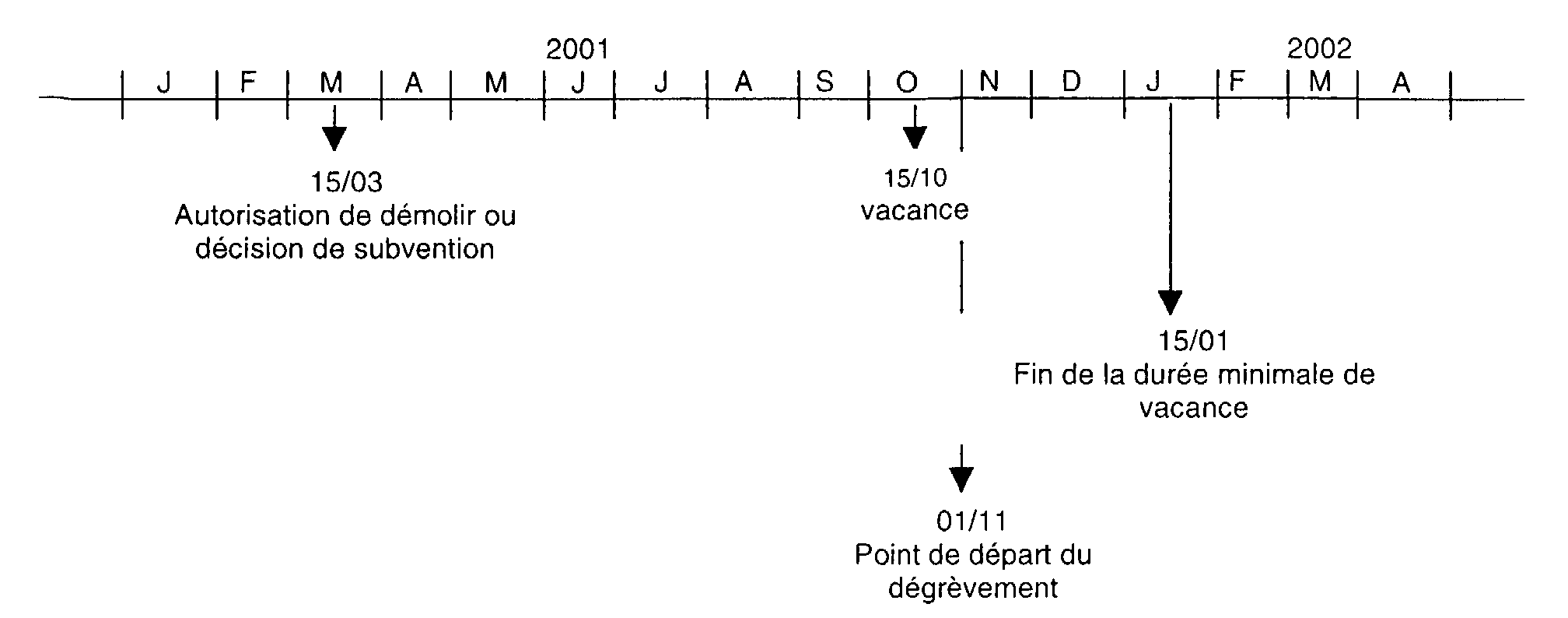

4 ème hypothèse

L'autorisation de démolir ou la décision de subvention est intervenue en mars 2001 et la vacance le 15 octobre de la même année. Le point de départ du dégrèvement est fixé au 1 er novembre 2001. Le contribuable pourra, sur sa demande (déposée avant le 31/12/2002), obtenir au titre de 2001 un dégrèvement pour vacance au plus égal au deux douzièmes (novembre et décembre) de l'impôt dû pour la même année à condition toutefois que la durée de la vacance ait été respectée (3 mois consécutifs, soit jusqu'au 15 janvier 2002).

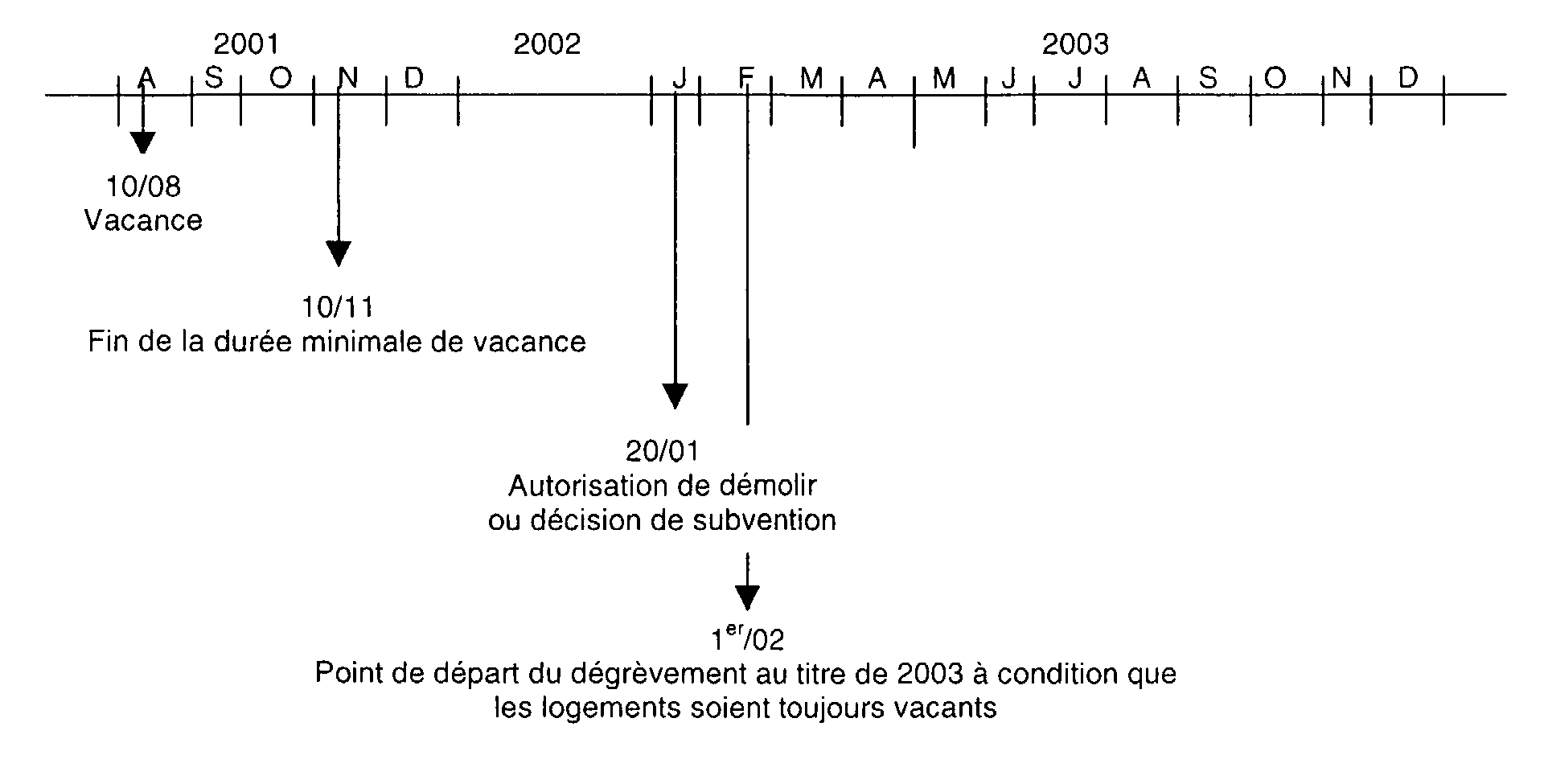

5 ème hypothèse

Les logements sont vacants depuis le 10 août 2001 mais le propriétaire n'obtient l'autorisation de démolir ou la décision de subvention que le 20 janvier 2003. Aucun dégrèvement ne peut être accordé au titre des années 2001 et 2002. Ce n'est qu'au titre de l'année 2003, sous réserve que les logements soient toujours vacants qu'un dégrèvement pourrait être accordé. Il devra être sollicité avant le 31 décembre 2004 et il sera au plus égal au onze douzièmes de l'imposition due en 2003 (de février à décembre).

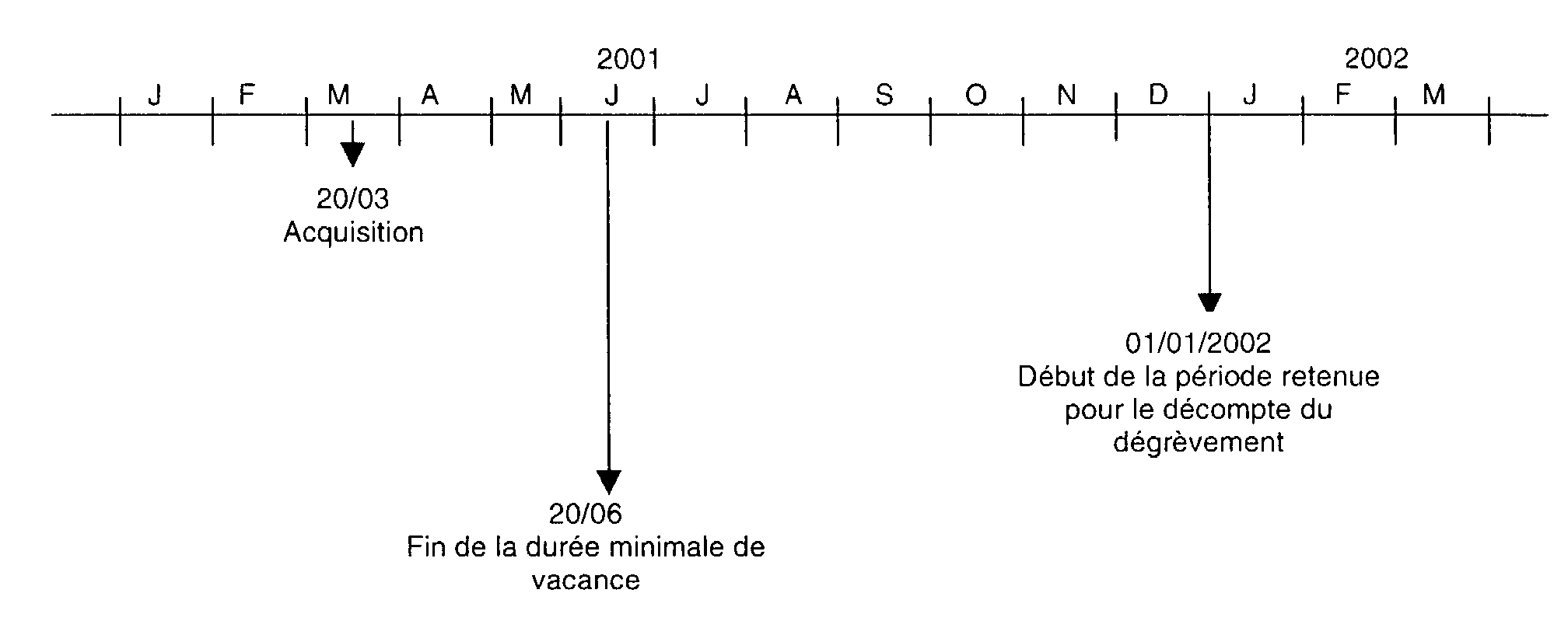

29.Dans le cas de vente en cours d'année des logements vacants, le début de la vacance doit, pour le calcul du dégrèvement accordé à l'acquéreur (si celui-ci remplit toutes les conditions visées par la loi), être apprécié par rapport à ce dernier.

Dès lors, en ce qui le concerne, le point de départ de la vacance est fixé au premier jour du mois suivant l'acquisition du bien.

Cependant pour le calcul du dégrèvement le décompte est effectué à compter du 1 er janvier de l'année suivant la transaction si toutes les conditions sont encore remplies à cette date.

Exemple :

Le 20 mars 2001, la société H acquiert plusieurs logements déjà vacants. Elle a bénéficié du transfert de l'autorisation de démolir ou de la décision de subvention antérieurement délivrée au vendeur.

Au titre de 2001, aucun dégrèvement ne peut être accordé à l'acquéreur : il n'est pas le redevable légal de la taxe au titre de cette année.

En revanche, le dégrèvement sera prononcé au titre de 2002 si les conditions sont toujours remplies. A noter que le délai minimal de vacance (3 mois consécutifs) ne peut commencer à courir pour la société qu'à compter de la date d'acquisition, soit le 20 mars 2001.

Bien entendu, en l'absence de transfert du permis de démolir ou de la décision de subvention au bénéfice de l'acquéreur, le dégrèvement ne peut être accordé.

L'acquéreur devra avant tout obtenir cette autorisation et pourra alors présenter une demande de dégrèvement qui sera satisfaite si les autres conditions sont toujours remplies (notamment vacance des logements).

30.S'agissant du vendeur, il est admis que toutes conditions étant remplies, par ailleurs, ils bénéficient du dégrèvement total de la taxe l'année de la vente.

SECTION 4 :

Entrée en vigueur du dispositif

31.Le dispositif prévu par l'article 1389-III du code général des impôts est applicable à compter des impositions établies au titre de 2001. Par suite, le dégrèvement peut être prononcé pour des logements vacants depuis plus de trois mois au 1 er janvier 2001.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE 1

Arrêté du 30 Décembre 1987

Arrêté relatif à la nature des travaux pouvant être financés par la subvention à l'amélioration des logements locatifs sociaux

Le ministre de l'équipement, du logement, de l'aménagement du territoire et des transports,

Vu le code de la construction et de l'habitation, notamment la section première du chapitre III du titre II du livre III ;

Vu le code de la santé publique, notamment l'article L 28,

Arrête :

Article premier. Pour l'application de l'article R 323-3 du code de la construction et de l'habitation, peuvent bénéficier de la subvention à l'amélioration des logements locatifs sociaux :

1. Les travaux ayant pour effet de mettre les logements en conformité avec les normes minimales d'habitabilité définies en annexe I A du présent arrêté et les travaux prioritaires portant sur le bâtiment définis en annexe I B dudit arrêté ;

2. Les travaux destinés à économiser l'énergie. La liste de ces travaux figure en annexe II du présent arrêté ;

3. a) Les travaux destinés à la réalisation d'économies de charges, au renforcement de la sécurité des biens et des personnes dans les immeubles, y compris les travaux de renforcement des portes d'entrée des logements, ainsi que les travaux destinés à l'amélioration du confort dans les logements. La liste de ces travaux figure en annexe III A du présent arrêté ;

b) Les autres travaux destinés à l'amélioration de la vie quotidienne, y compris les travaux d'adaptation des logements aux besoins des personnes handicapées et des personnes âgées. La liste de ces travaux figure en annexe III B du présent arrêté.

Art. 2. Sauf dérogation accordée par le représentant de l'Etat dans le département en fonction de la structure de l'immeuble, les logements doivent satisfaire, après amélioration, aux normes minimales d'habitabilité définies en annexe I A du présent arrêté.

Art. 3. Ne peuvent être financés les travaux entrepris sur des immeubles faisant l'objet d'une interdiction d'habiter prononcée en application de l'article L 28 du code de la santé publique.

Art. 4. Les dispositions du présent arrêté entrent en vigueur à compter du 1er janvier 1988.

Art. 5. L'arrêté du 30 septembre 1977 relatif à la nature des travaux exécutés par les propriétaires du parc social sur leur patrimoine locatif, l'arrêté du 20 novembre 1979 modifié relatif aux travaux d'amélioration des logements à usage locatif et à occupation sociale pouvant donner lieu à l'attribution d'une subvention, l'arrêté du 25 novembre 1985 relatif à la nature des travaux d'amélioration de l'habitat et de la vie quotidienne et l'arrêté du 26 août 1986 relatif au montant maximum des travaux d'amélioration de l'habitat et de la vie quotidienne sont abrogés à compter du 1er janvier 1988.

Art 6. Le directeur de la construction est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

ANNEXE I

A - NORMES MINIMALES D'HABITABILITÉ

1. Normes générales relatives à la sécurité, à la salubrité et à l'équipement de l'immeuble.

1.1. Etanchéité.

Les sols, murs, seuils, plafonds, sont protégés contre les eaux de ruissellement, les infiltrations et les remontées d'eau.

1.2. Parties communes.

Le gros oeuvre (murs, charpentes, escaliers, planchers, balcons) est en bon état d'entretien.

La couverture est étanche. Les souches de cheminées, les gouttières, les chéneaux, les descentes d'eau pluviale et les ouvrages accessoires sont en bon état.

Les menuiseries extérieures sont étanches et en bon état.

Les cours et courettes, les accès et les circulations en cave, ainsi que les combles sont dégagés et en bon état d'entretien.

1.3. Canalisations.

Les canalisations d'eau, les appareils qui leur sont raccordés et les réservoirs sont établis de manière à éviter la pollution du réseau de distribution, notamment par les eaux usées et les eaux-vannes.

Les canalisations d'eau potable desservant les logements assurent la permanence de la distribution avec une pression et un débit suffisants et sont branchées au réseau public de distribution s'il existe ; en cas contraire, elles sont conformes aux règlements sanitaires en vigueur.

2. Normes relatives à la sécurité, à la salubrité et à l'équipement des logements ou des pièces isolées.

2.1. Normes dimensionnelles.

Un logement comprend des pièces principales destinées au séjour et au sommeil, et des pièces de service telles que cuisines, salles d'eau, cabinets d'aisances, buanderies, débarras, séchoirs ainsi que, le cas échéant, des dégagements et des dépendances.

Il comporte au moins une pièce principale et une pièce de service (soit salle d'eau, soit cabinet d'aisances), un coin-cuisine pouvant éventuellement être aménagé dans la pièce principale.

Un local à usage d'habitation ne comportant pas d'équipement destiné à faire la cuisine est considéré comme une pièce isolée.

La surface habitable d'un logement est égale ou supérieure à 16 mètres carrés, celle d'une pièce isolée à 9 mètres carrés.

La moyenne des surfaces habitables des pièces principales est de 9 mètres carrés au moins ; aucune de ces pièces n'ayant une surface inférieure à 7 mètres carrés.

La surface habitable d'un logement ou d'une pièce est la surface de plancher construit, après déduction des surfaces occupées par les murs, cloisons, marches et cage d'escaliers, gaines, ébrasement de portes et de fenêtres.

La hauteur sous plafond des pièces principales, des pièces isolées et de la cuisine est égale au moins à 2,30 mètres.

2.2. Ouverture et ventilation.

Toutes les pièces principales des logements et les pièces isolées sont pourvues d'ouverture donnant à l'air libre.

La ventilation des logements et des pièces isolées est générale et permanente. Lorsqu'un local, tel que la cuisine, le cabinet d'aisances, la salle d'eau, ne dispose pas de fenêtre, il doit être pourvu d'un système d'évacuation de l'air vicié débouchant à l'extérieur du bâtiment, tel que gaine de ventilation à tirage naturel (verticale) ou mécanique (horizontale ou verticale), complétée éventuellement par des dispositifs de ventilation dans les pièces principales.

2.3. Installation de la cuisine ou du coin-cuisine.

La pièce à usage de cuisine ou le coin-cuisine comportent un évier avec siphon, raccordé à une chute d'eau usée, sur lequel est installée l'eau potable (chaude et froide).

La pièce à usage de cuisine ou le coin-cuisine est aménagé de manière à pouvoir recevoir un appareil de cuisson (à gaz ou électrique) suivant les conditions réglementaires en vigueur ou possèdent un conduit d'évacuation de fumée en bon état.

2.4. Installation du gaz et de l'électricité.

Les nouvelles canalisations de gaz et la ventilation des pièces où le gaz est utilisé sont conformes aux textes réglementaires en vigueur.

Le logement ou la pièce isolée est pourvu d'une alimentation électrique, conforme aux besoins normaux de l'utilisateur d'un local d'habitation.

2.5. Equipement sanitaire.

Tout logement comporte :

Un W-C intérieur, avec cuvette à l'anglaise et chasse d'eau ; dans le cas de fosse étanche, la chasse d'eau peut être remplacée par un simple effet d'eau ;

Dans les logements de plus de deux pièces principales, le w-c est séparé de la cuisine et de la pièce où sont pris les repas par un sas ;

Une salle d'eau avec installation d'une baignoire ou d'une douche et un lavabo alimentés en eau courante chaude et froide.

Toutefois, les logements d'une ou deux pièces principales pourront ne comporter qu'une pièce où est situé un w-c avec cuvette à l'anglaise et chasse d'eau ne communiquant pas directement avec la cuisine ainsi qu'un lavabo avec eau chaude et froide ou une salle d'eau (ou un coin-douche) situés à l'étage ou à un demi-palier de distance.

La pièce isolée est équipée au minimum d'un lavabo avec eau courante chaude et froide et comporte l'usage d'un cabinet d'aisances collectif, situé à l'étage ou à un demi-palier de distance et desservant au plus cinq chambres.

2.6. Chauffage.

Les équipements de chauffage, à l'exception de certains appareils dont la conception l'interdit, comportent un dispositif de réglage automatique de température.

Si le logement ou la pièce isolée n'est pas pourvu de chauffage central individuel ou collectif, il doit cependant comporter :

a) Dans les logements de moins de trois pièces principales, un dispositif, en sus des appareils nécessaires à la cuisine, choisi parmi les suivants :

Poêle à charbon, mazout ou bois raccordé à un conduit d'évacuation de fumée. Si l'installation existe, son bon état de fonctionnement doit être vérifié ;

Radiateur à gaz fixe avec évacuation des gaz brûlés par ventouse ou raccordement à un conduit d'évacuation des gaz brûlés ;

Un appareil électrique fixe.

b) Dans les logements de trois ou quatre pièces principales, deux dispositifs au moins, si possible du même type.

c) Dans les logements de cinq pièces principales et plus, trois dispositifs au moins, si possible du même type.

La pièce isolée est pourvue de l'un des dispositifs énumérés ci-dessus.

Ces dispositifs permettront d'assurer une température suffisante dans chacune des pièces.

B - TRAVAUX PRIORITAIRES PORTANT SUR LE BÂTIMENT

Il s'agit de travaux justifiés, notamment :

- par des considérations de salubrité ou de sécurité : reprise des malfaçons flagrantes, amélioration de l'étanchéité des toitures et des facades ;

- par la restructuration de logements ;

- par la modification des volumes bâtis et de l'aspect des bâtiments : création d'ouvertures, balcons, loggias, addition de constructions.