B.O.I. N° 78 du 11 MAI 2006

Section 2 :

Articulation de la mesure avec les dispositions existantes

A. Exonération de droit commun de deux ans des constructions nouvelles et assimilées

54.Lorsqu'un immeuble remplit les conditions pour bénéficier de l'exonération prévue à l'article 1383 et de celles prévues aux articles 1383 D ou 1383 F, l'exonération prévue à l'article 1383 prévaut et celles prévues aux articles 1383 D ou 1383 F peuvent s'appliquer pour la période restant à courir à l'expiration de l'exonération de droit commun, si les délibérations prévues aux articles 1383 D ou 1383 F ont été prises. Dans un tel cas, les constructions ou terrains sont donc exonérés de taxe foncière :

- pour la part communale, au titre de l'article 1383 D pendant 7 ans au maximum ou au titre de l'article 1383 F pendant 5 ans au maximum à compter de l'année suivant celle de l'achèvement de l'immeuble ou de la nouvelle affectation des terrains ;

- pour les parts régionale et départementale, au titre de l'article 1383 pendant 2 ans à compter de l'année suivant celle de l'achèvement de l'immeuble ou de la nouvelle affectation des terrains et au titre de l'article 1383 D, pendant 5 ans au maximum, ou au titre de l'article 1383 F, pendant 3 ans au maximum à compter de l'année suivant celle où l'exonération prévue à l'article 1383 arrive à son terme.

Exemples :

1. Une construction nouvelle est achevée le 15 avril 2005 et affectée par son propriétaire, une entreprise créée le 1 er février 2005, dès son achèvement à une activité éligible à l'exonération de taxe professionnelle prévue à l'article 1466 D. Les délibérations accordant l'exonération prévue à l'article 1383 D ont été prises par toutes les collectivités d'implantation (au cas particulier, commune, EPCI à fiscalité additionnelle, département et région). La déclaration d'achèvement des travaux a été déposée en juin 2005 et l'exonération prévue à l'article 1383 D est sollicitée avant le 1 er janvier 2006.

L'immeuble sera exonéré :

- des parts communale et intercommunale de taxe foncière de 2006 à 2012 au titre de l'article 1383 D ;

- des parts régionale et départementale de taxe foncière en 2006 et 2007 au titre de l'article 1383 et de 2008 à 2012 au titre de l'article 1383 D.

2. Une construction nouvelle est achevée le 15 avril 2005 et affectée dès son achèvement par son propriétaire, une entreprise créée le 1 er février 2005, à une activité éligible à l'exonération de taxe professionnelle prévue à l'article 1466 D. Les délibérations accordant l'exonération prévue à l'article 1383 D ont été prises par toutes les collectivités d'implantation (au cas particulier, commune, département et région). La déclaration d'achèvement des travaux a été déposée en juin 2005 et l'exonération prévue à l'article 1383 D est sollicitée avant le 1 er janvier 2007.

L'immeuble est imposé à la taxe foncière en 2006 pour la part communale, l'exonération prévue à l'article 1383 D n'ayant été sollicitée que pour les impositions établies à compter de 2007. Il est exonéré :

- de la part communale de taxe foncière de 2007 à 2012 au titre de l'article 1383 D ;

- des parts régionale et départementale de taxe foncière en 2006 et 2007 au titre de l'article 1383 et de 2008 à 2012 au titre de l'article 1383 D.

L'exonération au titre de l'article 1383 D s'applique pour la dernière fois en 2012, année du septième anniversaire de l'entreprise.

B. Exonération en faveur des entreprises nouvelles ou des immeubles implantés dans les zones franches urbaines

55.Lorsqu'un immeuble remplit les conditions pour bénéficier des exonérations prévues aux articles 1383 A, 1383 B, 1383 C, 1383 C bis 2 , 1383 D ou 1383 F, le contribuable doit opter pour l'un ou l'autre de ces régimes avant le 1 er janvier de la première année au titre de laquelle l'exonération est sollicitée.

56.Cette option est irrévocable. Elle peut s'exercer distinctement pour chaque immeuble mais vaut pour l'ensemble des collectivités de son implantation.

57.Elle doit être formulée sur papier libre avant le 1 er janvier de la première année au titre de laquelle l'exonération est sollicitée.

S'agissant des seuls établissements susceptibles de bénéficier de l'exonération prévue par l'article 1466 E dès l'année de délimitation des zones de recherche et de développement, l'option devra être formulée dans les 30 jours qui suivent la date de délimitation ou, lorsque le projet de recherche et de développement est agréé entre la date de délimitation précitée et le 31 décembre de la première année au titre de laquelle l'exonération est sollicitée, dans les 30 jours qui suivent la date d'agrément du projet.

58.Dans l'hypothèse d'un immeuble susceptible de bénéficier au 1 er janvier 2004 d'une exonération prévue à l'un des articles 1383 A, 1383 B ou 1383 C et remplissant à cette date les conditions d'exonération prévues à l'article 1383 D, le redevable devait opter avant le 15 février 2004, entre le maintien de l'exonération pour la période restant à courir ou l'ouverture, à compter du 1 er janvier 2004, d'une période d'exonération, en application des dispositions de l'article 1383 D.

59.Par ailleurs, il est précisé que l'option pour les exonérations prévues aux articles 1383 D ou 1383 F peut intervenir y compris lorsqu'une exonération au titre des régimes prévus aux articles 1383 A, 1383 B, 1383 C ou 1383 C bis est en cours. Dans cette hypothèse, le redevable qui opte pour l'ouverture d'une période d'exonération en application des dispositions de l'article 1383 D ou 1383 F renonce au bénéfice de l'exonération initiale pour la période restant à courir.

C. Articulation des régimes d'exonération de taxe foncière et de taxe professionnelle

60.Le plus souvent, l'exonération de taxe foncière prévue à l'article 1383 D coïncide avec l'exonération de taxe professionnelle prévue à l'article 1466 D au bénéfice des jeunes entreprises innovantes et celle prévue à l'article 1383 F coïncide avec celle de l'article 1466 E au bénéfice des entreprises participant à un projet de recherche et de développement.

61.Toutefois, l'exonération de taxe foncière peut s'appliquer indépendamment de l'exonération de taxe professionnelle dans les cas suivants :

- l'établissement est exonéré de la taxe professionnelle en application d'une autre disposition législative (exemple : exonération prévue à l'article 1465 A en vigueur dans les zones de revitalisation rurale) ;

- l'établissement n'est pas exonéré de la taxe professionnelle parce que le redevable n'a pas respecté ses obligations déclaratives au regard de la taxe professionnelle ou parce que les collectivités territoriales ou les établissements publics de coopération intercommunale dotés d'une fiscalité propre n'ont pas pris de délibération pour l'exonération de taxe professionnelle des jeunes entreprises innovantes ou des entreprises participant à un projet de recherche et de développement mais ont délibéré favorablement pour l'exonération de taxe foncière prévue aux articles 1383 D ou 1383 F.

Section 3 :

Obligations déclaratives

62.Les entreprises qui entendent bénéficier de l'exonération prévue à l'article 1383 D ou de celle prévue à l'article 1383 F pour un ou plusieurs de leurs immeubles doivent l'indiquer sur papier libre avant le 1 er janvier de la première année au titre de laquelle l'exonération est sollicitée auprès du service des impôts fonciers du lieu de situation des immeubles et joindre une copie de la décision d'agrément qui leur a été remise.

63.Pour les immeubles pouvant bénéficier de l'exonération prévue à l'article 1383 D dès l'année d'imposition 2004, la demande d'exonération devait être souscrite avant le 15 février 2004.

64. S'agissant des seuls immeubles susceptibles de bénéficier de l'exonération prévue à l'article 1383 F dès l'année de délimitation des zones de recherche et de développement, la demande devra être formulée dans les 30 jours qui suivent la date de délimitation ou, lorsque le projet de recherche et de développement est agréé entre la date de délimitation précitée et le 31 décembre de la première année au titre de laquelle l'exonération est sollicitée, dans les 30 jours qui suivent la date d'agrément du projet.

TITRE 3 :

ENTREE EN VIGUEUR

65.L'exonération prévue à l'article 1383 D est susceptible de s'appliquer à compter des impositions établies au titre de l'année 2004.

66.L'exonération prévue à l'article 1383 F est susceptible de s'appliquer à compter des impositions établies au titre de l'année 2006 dans l'hypothèse d'une délimitation des zones intervenant avant le 1 er janvier 2007 (cf. n° 26 ).

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

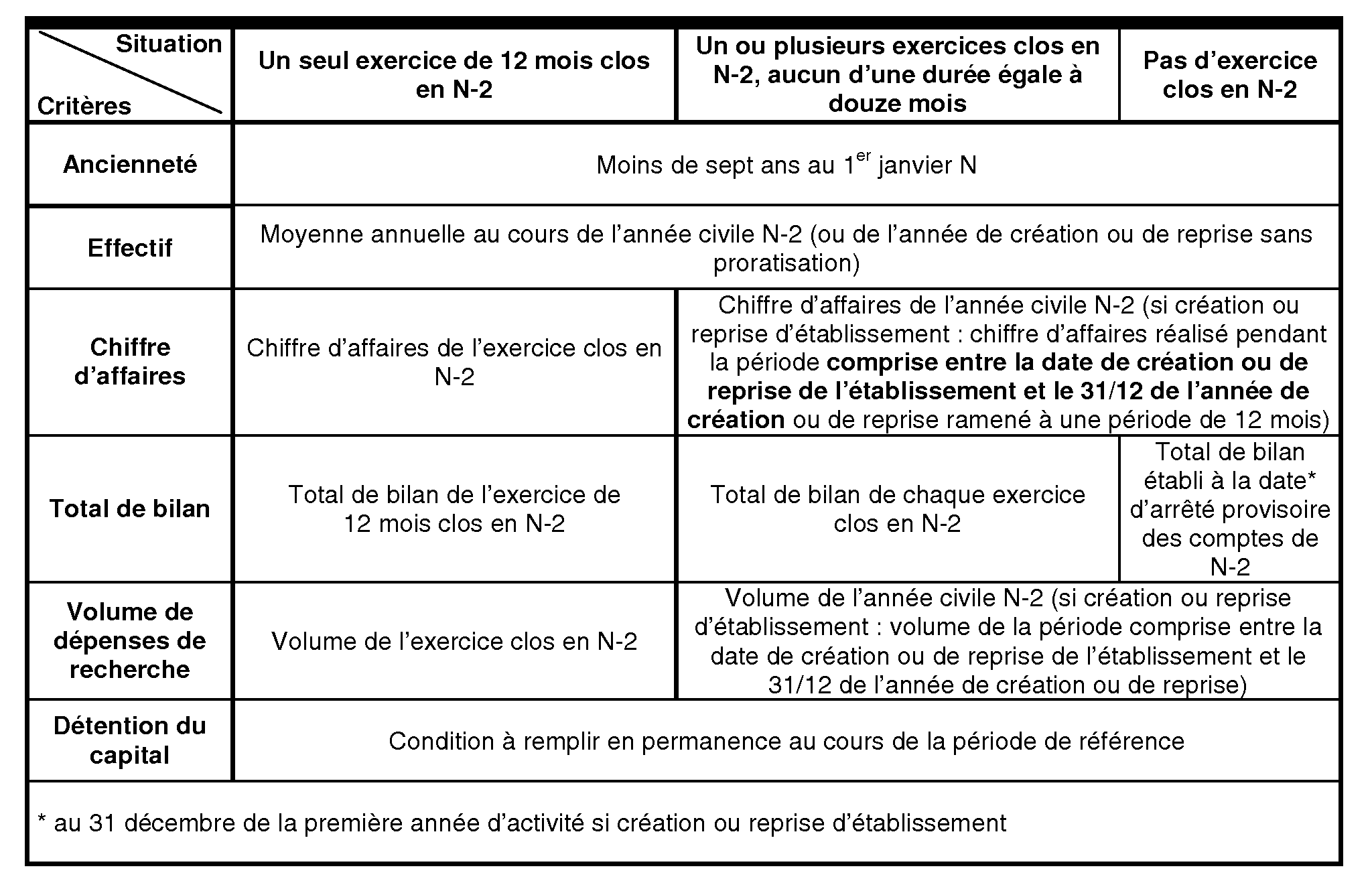

Annexe I

JEI : Appréciation des critères relatifs à l'effectif, au montant du chiffre d'affaires ou de total de bilan, au volume de dépenses de recherche et à la composition de la détention du capital (N année d'application de l'exonération)

Annexe II

Règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis

LA COMMISSION DES COMMUNAUTÉS EUROPÉENNES,

vu le traité instituant la Communauté européenne,

vu le règlement (CE) n° 994/98 du Conseil du 7 mai 1998 sur l'application des articles 92 et 93 du traité instituant la Communauté européenne à certaines catégories d'aides d'État horizontales 3 , et notamment son article 2,

après publication du projet de règlement 4 ,

après consultation du comité consultatif en matière d'aides d'État,

considérant ce qui suit :

(1) Le règlement (CE) n° 994/98 habilite la Commission à fixer, par voie de règlement, un plafond au-dessous duquel les aides sont considérées comme ne satisfaisant pas à tous les critères de l'article 87, paragraphe 1, du traité et comme n'étant pas soumises, de ce fait, à la procédure de notification prévue à l'article 88, paragraphe 3, du traité.

(2) La Commission a appliqué les articles 87 et 88 du traité et, en particulier, précisé la notion d'aide au sens de l'article 87, paragraphe 1, du traité dans de nombreuses décisions. Elle a également exposé, en dernier lieu dans sa communication relative aux aides de minimis 5 , sa politique à l'égard d'un plafond de minimis au-dessous duquel l'article 87, paragraphe 1, peut être considéré comme inapplicable. À la lumière de l'expérience que la Commission a acquise en la matière et afin d'améliorer la transparence et la sécurité juridique, il convient de fixer la règle de minimis par voie de règlement.

(3) Eu égard aux règles spécifiques applicables dans les secteurs de l'agriculture, de la pêche et de l'aquaculture ainsi que des transports et eu égard au risque que, dans ces secteurs, des montants d'aide même peu élevés puissent remplir les critères de l'article 87, paragraphe 1, du traité, il convient d'exclure lesdits secteurs du champ d'application du présent règlement.

(4) Eu égard à l'accord de l'Organisation mondiale du commerce (OMC) sur les subventions et les mesures compensatoires 6 , le présent règlement ne doit pas exempter les aides à l'exportation ni les aides favorisant l'utilisation de produits nationaux de préférence aux produits importés. Les aides visant à couvrir les coûts de participation à des foires commerciales, le coût d'études ou de services de conseil nécessaires au lancement d'un nouveau produit ou au lancement d'un produit existant sur un nouveau marché ne constituent normalement pas des aides à l'exportation.

(5) Il peut être établi, à la lumière de l'expérience de la Commission, que des aides n'excédant pas un plafond de 100000 euros sur une période de trois ans n'affectent pas les échanges entre États membres et/ou ne faussent pas ou ne menacent pas de fausser la concurrence, et ne tombent pas, par conséquent, sous le coup de l'article 87, paragraphe 1, du traité. La période de trois ans prise comme référence peut varier, de sorte que, pour chaque nouvelle aide de minimis octroyée, il y a lieu de déterminer le montant total des aides de minimis accordées au cours des trois années précédentes. L'aide de minimis doit être considérée comme étant accordée au moment où le droit légal de recevoir cette aide est conféré au bénéficiaire. La règle de minimis ne doit affecter en rien la possibilité pour les entreprises d'obtenir, pour le même projet, une aide d'État autorisée par la Commission ou couverte par un règlement d'exemption par catégorie.

(6) Dans une optique de transparence, d'égalité de traitement et d'application correcte du plafond de minimis, il convient que les États membres aient recours à la même méthode de calcul. Pour faciliter ce calcul, et eu égard à la pratique actuelle en ce qui concerne l'application de la règle de minimis, il convient que le montant des aides octroyées autrement que sous la forme de subventions soit converti en équivalent-subvention brut. Le calcul de l'équivalent-subvention des aides payables en plusieurs tranches et des aides accordées sous forme de prêt bonifié nécessite l'utilisation des taux d'intérêt du marché en vigueur au moment de l'octroi. En vue d'une application uniforme, transparente et simple des règles relatives aux aides d'État, il y a lieu de considérer que les taux du marché applicables aux fins du présent règlement sont les taux de référence, pour autant que, dans le cas d'un prêt bonifié, le prêt soit assorti de sûretés normales et qu'il n'implique pas un risque anormal. Les taux de référence doivent être ceux qui sont fixés périodiquement par la Commission sur la base de critères objectifs et qui sont publiés au Journal officiel des Communautés européennes et sur l'Internet.

(7) La Commission a le devoir de veiller à ce que les règles applicables aux aides d'État soient respectées et, en particulier, à ce que les aides octroyées conformément à la règle de minimis satisfassent aux conditions fixées en la matière. Conformément au principe de coopération énoncé à l'article 10 du traité, les États membres sont tenus de faciliter l'accomplissement de cette mission en établissant le mécanisme nécessaire pour assurer que le montant total des aides octroyées conformément à ladite règle au même bénéficiaire n'excède pas le plafond de 100 000 euros sur une période de trois ans. Il convient à cet effet que les États membres concernés, lorsqu'ils accordent une aide de minimis, informent les entreprises concernées du caractère de minimis des aides octroyées, soient pleinement informés des autres aides de minimis reçues au cours des trois dernières années et vérifient avec soin si la nouvelle aide ne porte pas le montant total des aides de minimis reçues au-delà du plafond de minimis. Le respect de ce plafond peut aussi être vérifié au moyen d'un registre central.

(8) À la lumière de l'expérience acquise par la Commission et eu égard notamment à la fréquence avec laquelle il est généralement nécessaire de réviser sa politique en matière d'aides d'État, il convient de limiter la durée de validité du présent règlement. Au cas où celui-ci arriverait à expiration sans avoir été prorogé, les États membres disposeraient d'une période d'adaptation de six mois pour les régimes d'aides de minimis relevant du présent règlement,

A ARRÊTÉ LE PRÉSENT RÈGLEMENT :

Article premier

Champ d'application

Le présent règlement s'applique aux aides octroyées aux entreprises de tous les secteurs, à l'exception :

a) du secteur des transports et des activités liées à la production, à la transformation ou à la commercialisation des produits énumérés à l'annexe I du traité ;

b) des aides en faveur d'activités liées à l'exportation, c'est-à-dire les aides directement liées aux quantités exportées, à la mise en place et au fonctionnement d'un réseau de distribution ou à d'autres dépenses courantes liées à l'activité d'exportation ;

c) les aides subordonnées à l'utilisation de produits nationaux de préférence aux produits importés.

Article 2

Aides de minimis

1. Sont considérées comme ne remplissant pas tous les critères de l'article 87, paragraphe 1, du traité et comme non soumises, de ce fait, à l'obligation de notification prévue à l'article 88, paragraphe 3, du traité les aides qui satisfont aux conditions énoncées aux paragraphes 2 et 3 .

2. Le montant total des aides de minimis octroyées à une même entreprise ne peut excéder 100000 euros sur une période de trois ans. Ce plafond s'applique quels que soient la forme et l'objectif des aides.

3. Le plafond fixé au paragraphe 2 est exprimé sous la forme d'une subvention. Tous les chiffres utilisés sont des montants bruts, c'est-à-dire avant impôts directs. Lorsqu'une aide est accordée sous une forme autre qu'une subvention, le montant de l'aide est son équivalent-subvention brut.

Les aides payables en plusieurs tranches sont actualisées à leur valeur au moment de leur octroi. Le taux d'intérêt qui doit être utilisé à des fins d'actualisation et pour calculer le montant de l'aide dans le cas d'un prêt bonifié est le taux de référence applicable au moment de l'octroi.

Article 3

Cumul et contrôle

1. Lorsqu'un État membre octroie une aide de minimis à une entreprise, il l'informe du caractère de minimis de cette aide ; l'entreprise concernée lui fournit des informations complètes sur les autres aides de minimis qu'elle a reçues au cours des trois années précédentes.

L'État membre ne peut lui accorder la nouvelle aide de minimis qu'après avoir vérifié que cette nouvelle aide ne porte pas le montant total des aides de minimis perçues au cours de la période de référence de trois ans au-delà du plafond fixé à l'article 2, paragraphe 2.

2. Dans le cas où un État membre a créé un registre central sur les aides de minimis qui contient des informations complètes sur chaque aide de minimis accordée par une autorité de cet État membre, la condition prévue au premier alinéa du paragraphe 1 ne s'applique plus à compter du moment où le registre couvre une période de trois ans.

3. Les États membres enregistrent et compilent toutes les informations concernant l'application du présent règlement. Ces dossiers contiennent toutes les informations nécessaires pour établir si les conditions du présent règlement ont été respectées. Les informations sont conservées, en ce qui concerne les aides de minimis individuelles, pendant une période de dix ans à compter de la date à laquelle l'aide a été octroyée et, pour ce qui est des régimes d'aides de minimis, pendant une période de dix ans à compter de la date d'octroi de la dernière aide individuelle au titre du régime en question. Sur demande écrite de la Commission, les États membres concernés lui communiquent, dans un délai de vingt jours ouvrables ou tout autre délai plus long fixé dans cette demande, toutes les informations que la Commission considère comme nécessaires pour lui permettre de déterminer si les conditions du présent règlement ont été respectées, en particulier le montant total des aides de minimis octroyées à une entreprise donnée.

Article 4

Entrée en vigueur et durée de validité

1. Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel des Communautés européennes.

Il est applicable jusqu'au 31 décembre 2006.

2. À l'expiration de la durée de validité du présent règlement, les régimes d'aides de minimis relevant du présent règlement continuent de bénéficier de ses dispositions pendant une période d'adaptation de six mois.

Pendant cette période d'adaptation, ces régimes peuvent continuer à être appliqués dans les conditions prévues par le présent règlement.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 12 janvier 2001.

Par la Commission

Mario Monti

Membre de la Commission