B.O.I. N° 53 du 14 mars 1991

BULLETIN OFFICIEL DES IMPÔTS

6 A-2-91

N° 53 du 14 mars 1991

6 C.D. / 9

Instruction du 1 er mars 1991

Calcul des impositions établies au titre de 1991. Suppression du coefficient déflateur. Correction des taux de référence retenus pour la fixation des taux de 1991. Modalités d'application en 1991 de certaines dispositions relatives à la taxe professionnelle.

(C.G.I., art. 1480, 1636 B sexies, 1636 B septies, 1636 B decies, 1639 A, 1647 D, 1648 A et 1648 D du code général des impôts).

NOR : BUD F 9110033 J

[S.L.F. - Bureau B 3]

De 1986 à 1990, les bases d'imposition des quatre taxes directes locales ont été réduites chaque année par application d'un coefficient déflateur.

Ce dispositif visait à pallier l'inconvénient que présente, en période de désinflation, le décalage de deux ans dans la détermination des bases des impôts locaux ; il permettait d'éviter que la progression des bases d'imposition ne soit supérieure à celle des prix.

L'évolution des valeurs locatives foncières étant désormais comparable à celle des prix, le maintien de ce dispositif ne se justifie plus.

C'est pourquoi, l'article 34-I de la loi de finances rectificative pour 1989 (cf. BOI 6 A-1-90) a supprimé le coefficient déflateur à compter de 1991.

Afin d'éviter que cette mesure ne se traduise par une augmentation des cotisations ou par des transferts de charge entre les quatre taxes, le paragraphe II de l'article 34 précité :

- prévoit, une correction des taux de 1990 qui servent de référence pour la fixation des taux d'imposition de 1991 ;

- et adapte, pour 1991, certaines dispositions applicables à la taxe professionnelle.

I - CONSEQUENCES DE LA SUPPRESSION DU COEFFICIENT DEFLATEUR SUR LA DETERMINATION DES BASES DES IMPOTS DIRECTS LOCAUX POUR 1991

1 - Au titre de 1990, les valeurs locatives des biens passibles d'une taxe foncière ont été, comme chaque année, majorées par application des coefficients forfaitaires prévus à l'article 1518 bis du code général des impôts, soit :

- 1 pour les propriétés non bâties et pour les établissements industriels évalués selon la méthode comptable ;

- 1,01 pour l'ensemble des autres propriétés bâties.

Les bases d'imposition des quatre taxes directes locales obtenues à partir, notamment, des valeurs locatives foncières ainsi majorées ont été ensuite réduites par application d'un coefficient déflateur de 0,960.

Ce sont les bases ainsi déflatées qui ont été communiquées aux collectivités locales en janvier 1990 et qui ont été incorporées dans les rôles établis au titre de la même année.

2 - Au titre de 1991, les valeurs locatives des biens passibles d'une taxe foncière sont celles fixées pour 1990 (c'est-à-dire avant application du coefficient déflateur), multipliées par les coefficients forfaitaires prévus, pour l'année 1991, par l'article 76-II de la loi n° 89-935 du 29 décembre 1989, soit :

- 1 pour les propriétés non bâties ;

- 1,01 pour les immeubles industriels évalués selon la méthode comptable et 1,03 pour l'ensemble des autres propriétés bâties.

Ces valeurs locatives servent à déterminer les bases imposables des quatre taxes directes locales au titre de 1991. Mais, contrairement aux années précédentes, les bases d'imposition ne sont plus réduites par application d'un coefficient déflateur.

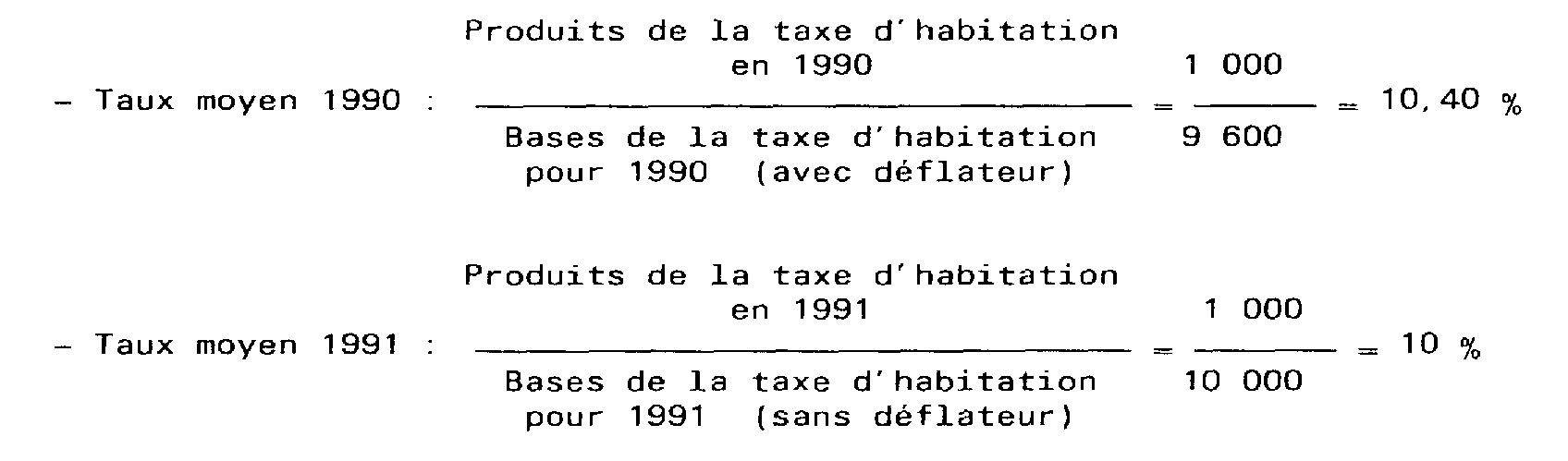

3 - En conséquence, abstraction faite des variations physiques des bases et de la progression des valeurs locatives résultant de l'application des coefficients de majoration forfaitaire, les bases qui, au titre de 1991, sont notifiées aux collectivités locales et incorporées dans les rôles augmentent, du seul fait de la suppression du coefficient déflateur appliqué antérieurement, dans une proportion égale à (1 - 0,960 / 0,960) soit, exprimé en pourcentage : + 4,16 %.

Autrement dit, pour maintenir en 1991 la même pression fiscale qu'en 1990, il faut que les taux de 1990 soient multipliés par 0,960.

II - CORRECTION DES TAUX DE REFERENCE

Les taux d'imposition de 1990 à retenir pour la fixation des taux de 1991 (plafonnement et application des liens entre les taux) 1 doivent être corrigés (multipliés par 0,960) selon les modalités suivantes.

A - Plafonnement des taux d'imposition communaux

1) L'article 1636 B septies du code général des impôts prévoit que, pour chacune des quatre taxes directes locales, les taux votés par les conseils municipaux ne peuvent excéder un taux plafond calculé en fonction des taux moyens constatés, l'année précédente, au niveau national ou au niveau départemental, selon le cas (cf. instruction n° 49 du 10 mars 1988, § 18 et suivants).

Les taux moyens constatés en 1990, pour le plafonnement des taux de 1991, sont multipliés par 0,960.

2) Dans le cas de communes appartenant à un groupement de communes, avec ou sans fiscalité propre, le taux plafond est égal à la différence constatée, pour la taxe considérée, entre le taux plafond indiqué ci-dessus et la somme des taux votés l'année précédente par le ou les groupements auxquels appartient la commune.

Pour l'application de cette disposition en 1991, il convient, de la même manière, de multiplier le ou les taux votés par les groupements en 1990 par 0,960.

3) Les taux plafonds applicables en 1991 sont notifiés aux communes en même temps que les bases d'imposition de 1991.

B - Liens entre les taux d'imposition

1 ) Règles générales

Pour la fixation des taux d'imposition de 1991, les taux de 1990 doivent, d'une manière générale, être multipliés par 0,960.

Ainsi, pour appliquer en 1991 le lien entre la variation du taux de la taxe professionnelle et celle des taux des trois autres taxes et le lien entre la variation du taux de la taxe foncière sur les propriétés non bâties et celle du taux de la taxe d'habitation (art. 1636 B sexies i-1 du code général des impôts), le coefficient de variation des taux est obtenu en faisant le rapport 2 :

- entre, d'une part, le taux fixé pour 1991 et, d'autre part, celui fixé pour 1990 multiplié par 0,960 ;

- ou entre, d'une part, le produit attendu de la taxe pour 1991 et, d'autre part, son produit assuré pour la même année ; ce dernier est obtenu en appliquant aux bases de la taxe pour 1991 le taux fixé pour cette dernière en 1990 multiplié par 0,960.

De la même manière, le produit assuré des quatre taxes, qui permet de déterminer le coefficient de variation proportionnelle des taux, est obtenu en appliquant aux bases d'imposition de 1991 les taux fixés pour 1990 multipliés par 0,960.

2) Assouplissement des liens entre les taux d'imposition

a/ L'article 1636 B sexies 1-2 du code général des impôts autorise les collectivités locales à diminuer librement les taux de la taxe d'habitation et/ou des taxes foncières lorsque ceux-ci sont supérieurs à la fois :

- au taux moyen national de la taxe constaté l'année précédente dans les collectivités de même nature ;

- et au taux de la taxe professionnelle fixé l'année précédente par la collectivité considérée (cf. instruction n° 49 du 10 mars 1989).

Pour l'application en 1991 de ces dispositions :

- les taux moyens nationaux de 1990 sont multipliés par 0,960 ;

- le taux de taxe professionnelle qui sert de seuil ainsi que les taux de taxe d'habitation et de taxes foncières constatés au titre de 1990 dans les collectivités locales concernées sont également corrigés par application du coefficient de 0,960.

b/ Dans le cas de communes membres d'un groupement, doté ou non d'une fiscalité propre, les taux communaux doivent être majorés des taux du groupement de l'année précédente (cf. instruction n° 56 du 20 mars 1990). Les taux votés ou fixés par le groupement pour 1990 doivent, comme les taux communaux, être multipliés par 0,960.

c/ Les communes qui ont appliqué en 1988 la réduction exceptionnelle du taux de taxe d'habitation (cf. art. 1636 B sexies I-ter du code général des impôts) et qui n'ont pas recouru aux dispositions rappelées ci-dessus, ne peuvent augmenter leurs taux de taxe professionnelle et de taxe foncière sur les propriétés non bâties jusqu'en 1993 compris sauf si, avant l'expiration de ce délai, elles relèvent leur taux de taxe d'habitation dans une proportion supérieure à la réduction opérée en 1988.

Compte tenu de la suppression du coefficient déflateur en 1991 :

- leurs taux de taxe professionnelle et de taxe foncière sur les propriétés non bâties ne peuvent, à compter de 1991 3 . excéder ceux de 1988 multipliés par 0,960 ;

- le coefficient de variation corrigé du taux de la taxe d'habitation qui détermine la variation possible des autres taxes 4 est, à compter de 1991 3 , calculé de la manière suivante :

3) Majoration spéciale du taux de la taxe professionnelle

a/ Pour l'application en 1991 de la majoration spéciale du taux de la taxe professionnelle prévue à l'article 1636 B sexies 1-3 du code général des impôts :

- le taux moyen de taxe professionnelle constaté en 1990 dans l'ensemble des communes ou dans l'ensemble des départements est multiplié par 0,960.

- les taux moyens pondérés des trois autres taxes constatés, pour 1990, dans la commune, le département et, au niveau national, pour ces deux catégories de collectivités, sont multipliés par 0,960.

Les taux moyens ainsi corrigés sont notifiés aux élus locaux en même temps que les bases d'imposition.

b/ Pour l'application en 1991 de la majoration spéciale par certaines communes membres d'une communauté urbaine 5 , les taux de taxe professionnelle votés pour 1990 par la commune et la communauté urbaine, ainsi que les taux moyens pondérés des trois taxes résultant des taux votés, pour la même année, par la commune et la communauté urbaine, sont multipliés par 0,960.

4) Cas particuliers :

a/ Absence, en 1991, de notification des décisions relatives aux taux d'imposition

Lorsque les collectivités locales n'ont pas notifié aux services fiscaux les délibérations relatives aux taux votés, dans les délais fixés à l'article 1639 A du code général des impôts, les impositions peuvent être recouvrées selon les taux d'imposition appliqués dans les rôles généraux de l'année précédente (cf. instruction n° 49 du 10 mars 1988, § 14).

Pour l'application de ces dispositions en 1991, les taux votés en 1990 sont multipliés par 0,960.

b/ Syndicats d'agglomération nouvelle

Conformément aux dispositions combinées des articles 1636 B sexies et 1636 B decies II du code général des impôts, les syndicats d'agglomération nouvelle ne peuvent faire varier le taux de la taxe professionnelle dans une proportion supérieure à la variation du taux de la taxe d'habitation ou, si elle est inférieure, à celle du taux moyen pondéré des trois taxes constatées l'année précédente dans les communes membres.

Les variations du taux de taxe d'habitation et du taux moyen pondéré des trois taxes à considérer sont celles constatées entre l'avant dernière année et la dernière année précédant celle de l'imposition (cf. instruction n° 49 du 10 mars 1988, § 169 et suivants).

Compte tenu de ce décalage, l'article 34-II, 2e alinéa, de la loi de finances rectificative pour 1989 précise qu'il n'y a pas lieu de corriger le taux de taxe d'habitation et le taux moyen pondéré des trois taxes constatés en 1990 dans les communes membres pour la fixation du taux de taxe professionnelle du syndicat d'agglomération nouvelle de 1991.

Mais bien entendu, la variation ainsi déterminée s'applique au taux de taxe professionnelle voté par le syndicat en 1990 multiplié par 0,960.

Pour le calcul de la variation du taux de taxe professionnelle du syndicat en 1992, le taux de taxe d'habitation et le taux moyen pondéré des trois taxes constatés en 1990 dans les communes membres devront être multipliés par 0,960.

Exemple :

En 1992, un syndicat d'agglomération nouvelle et ses communes membres se caractérisent par les éléments suivants 6 :

1 - Taux moyen de taxe d'habitation constaté dans les communes membres :

2 - Détermination du taux de taxe professionnelle du syndicat d'agglomération nouvelle en 1992 :

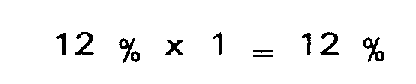

- Taux de référence : taux de taxe professionnelle voté par le syndicat pour 1991 = 12 %

- Variation autorisée du taux de taxe professionnelle :

- Taux de taxe professionnelle à retenir pour 1992 (en supposant que la variation du taux moyen pondéré des trois taxes, calculée dans les mêmes conditions, est supérieure) :

3 - Communes dans lesquelles le taux ou les bases de taxe professionnelle étaient nuls l'année précédente

Dans cette situation, le taux communal de taxe professionnelle doit être fixé de manière que le rapport entre ce taux et le taux moyen communal de taxe professionnelle constaté au niveau national l'année précédente n'excède pas le rapport entre le taux moyen pondéré des trois autres taxes de la commune pour l'année d'imposition et le taux moyen pondéré communal de ces trois taxes constaté l'année précédente au niveau national 7 .

Pour l'application de cette disposition en 1991, les taux moyens constatés en 1990 sont multipliés par 0,960.

4 - Création d'un groupement de communes doté d'une fiscalité propre

La structure des taux du groupement doit, pour la première année, être identique à celle constatée l'année précédente pour l'ensemble des communes du groupement.

Les modalités de calcul des taux du groupement, pour l'année de sa création, figurent à l'annexe VI de l'instruction n° 49 du 10 mars 1988.

Pour l'application de ces règles en 1991, les taux moyens du groupement pour 1990 sont multipliés par 0,960 8 .

III - DISPOSITIONS RELATIVES A LA TAXE PROFESSIONNELLE

A) Cotisation minimum de taxe professionnelle

La base de la cotisation minimum de taxe professionnelle prévue à l'article 1647 D du code général des impôts est déterminée en fonction de la cotisation de taxe d'habitation acquittée l'année précédente pour un logement de référence (cf. BO DGI 6 E-16-80).

Ainsi, la cotisation minimum de taxe professionnelle est, au titre de 1991, calculée en appliquant le taux de taxe professionnelle de 1991 à une base déterminée à partir d'éléments se rapportant à l'année 1990, et donc déflatée.

Pour éviter que la suppression du coefficient déflateur n'ait une incidence sur le montant de la cotisation minimum de taxe professionnelle, l'article 34-II de la loi de finances rectificative pour 1989 a prévu que la base de cette cotisation serait, pour 1991, divisée par 0,960.