B.O.I. N° 54 du 21 MAI 2008

Section 2 :

Régime de faveur

17.Même lorsqu'ils sont effectués à charge de soulte, les partages de valeurs mobilières, droits sociaux et titres assimilés peuvent, dans certains cas, ne pas donner lieu à l'imposition de la plus-value réalisée ou à la constatation de la moins-value imputable (IV de l'article 150-0 A du CGI).

Corrélativement, lors de la cession ultérieure des titres ou droits reçus lors du partage, il n'est pas tenu compte des soultes versées à l'occasion du partage.

18.Ce régime de faveur est subordonné à des conditions tenant notamment à la qualité des copartageants et à l'origine de l'indivision.

A. CONDITIONS D'APPLICATION DU REGIME DE FAVEUR

1. Partages portant sur des titres ou droits provenant d'une indivision successorale ou conjugale

19. Qualité des copartageants : le partage doit être effectué entre les membres originaires de l'indivision, leurs conjoints, des ascendants, des descendants ou des ayants droit à titre universel 6 de l'un ou plusieurs d'entre eux.

20. Origine de l'indivision : pour bénéficier du régime de faveur décrit au n° 17 , les titres ou droits doivent provenir d'une indivision successorale ou conjugale.

S'agissant de l'indivision conjugale, le régime matrimonial est sans incidence et il n'est pas nécessaire que le partage résulte du divorce.

21. Remarque : le régime de faveur décrit au n° 17 s'appliquait déjà aux partages de titres provenant d'une indivision successorale ou conjugale, mais le II de l'article 16 de la loi de finances pour 2008 a légalisé son application.

2. Partages portant sur des titres ou droits issus d'une donation-partage

22.Le IV de l'article 150-0 A du CGI, issu du II de l'article 16 de la loi de finances pour 2008, étend le régime décrit au n° 17 aux partages portant sur des titres ou droits indivis issus d'une donation-partage (acte permettant à une personne de partager, de son vivant, ses biens entre ses enfants ou ses autres héritiers).

3. Partages portant sur des titres ou droits acquis avant ou pendant le mariage ou la conclusion d'un pacte civil de solidarité (PACS) au sens des articles 515-1 et suivants du code civil

23.Le IV nouveau de l'article 150-0 A du CGI, issu du II de l'article 16 de la loi de finances pour 2008, étend le régime de faveur décrit au n° 17 aux partages portant sur des titres ou droits indivis acquis :

- par des époux, avant ou pendant le mariage ;

- par des partenaires ayant conclu un PACS, avant ou pendant ledit pacte. Il n'est pas nécessaire que la partage résulte de la rupture du PACS.

B. CONSEQUENCES LORS DE LA CESSION ULTERIEURE DES TITRES OU DROITS PAR L'ATTRIBUTAIRE

24.Pour la détermination de la plus ou moins-value réalisée lors de la cession ultérieure des titres ou droits par l'attributaire, le prix d'acquisition s'entend de la valeur des titres ou droits cédés au jour de leur entrée dans l'indivision, à savoir :

- soit la valeur des titres ou droits retenue pour la liquidation des droits de mutation à titre gratuit, en cas d'acquisition à titre gratuit ;

- soit la valeur d'acquisition ou de souscription des titres ou droits, en cas d'acquisition à titre onéreux.

25.Ainsi, il n'est pas tenu compte de la soulte versée lors du partage pour le calcul du gain net de cession des titres ou droits par l'attributaire.

26.Corrélativement, pour la détermination de l'abattement pour durée de détention prévu à l'article 150-0 D bis du CGI, la durée de détention des titres ou droits est décomptée à partir du 1 er janvier de la date d'entrée du bien dans l'indivision ou à partir du 1 er janvier 2006 (lorsque les titres ou droits sont entrés dans l'indivision avant cette date).

C. EXEMPLE

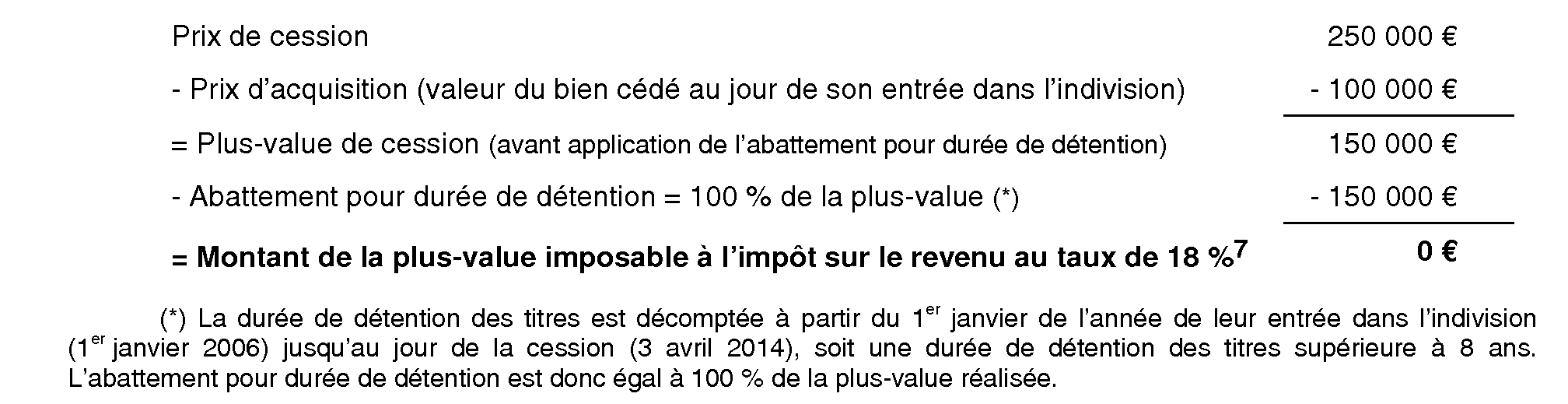

27.Soit deux frères A et B qui acquièrent, à parts égales, 100 % des actions de la société T le 4 février 2006 pour 100 000 €, à la suite du décès de leur père. Une indivision est automatiquement créée à cette date entre les héritiers.

28. Le 10 mai 2012, A et B décident de ne pas rester en indivision et provoquent le partage, qui met fin à l'indivision. A cette date, les actions de la société T ont une valeur de 200 000 €.

Lors de ce partage, il est décidé que A sera attributaire de la totalité des actions de la société T. Il est donc redevable envers B d'une soulte de 100 000 € (B était titulaire de 50 % des droits dans l'indivision et le bien objet du partage ayant une valeur de 200 000 €, la soulte est égale à 50 % de ce dernier montant soit 100 000 €).

→ Le versement de la soulte n'est pas considéré comme un fait générateur d'imposition au titre des plus-values de cession de valeurs mobilières et droits sociaux.

B n'est donc redevable d'aucune imposition.

29.Le 3 avril 2014, A, attributaire des actions de la société T, les cède pour 250 000 €.

$barb2right Lors de cette cession, le gain net imposable à l'impôt sur le revenu est déterminé comme suit : 7

Remarque : La base d'imposition de cette plus-value aux prélèvements sociaux est de 150 000 € (plus-value avant application de l'abattement pour durée de détention).

TITRE 2 :

CONSEQUENCES SUR LE REGIME FISCAL APPLICABLE AUX GAINS NETS REALISES LORS DE LA LICITATION DE VALEURS MOBILIERES, DROITS SOCIAUX ET TITRES ASSIMILES

30.La licitation consiste en une vente, soit aux enchères, soit à l'amiable, de biens indivis.

31.Lorsque la licitation porte sur des valeurs mobilières, droits sociaux et titres assimilés mentionnés au I de l'article 150-0 A du CGI et est effectuée au profit d'un tiers étranger à l'indivision, elle consiste en une cession à titre onéreux et la plus-value est imposable (ou la moins-value imputable) au nom de chaque coïndivisaire pour sa part dans l'indivision.

Il n'y pas lieu à cet égard de distinguer suivant que la licitation fait ou non cesser l'indivision à l'égard de tous les biens et de tous les indivisaires.

32.Lorsque la licitation porte sur des valeurs mobilières, droits sociaux et titres assimilés mentionnés au I de l'article 150-0 A du CGI et est effectuée au profit de l'un des coïndivisaires, son conjoint, ses descendants, ascendants ou ayant droit à titre universel, il convient de procéder à la même distinction que pour les partages, s'agissant de l'application du régime de faveur et des conséquences de cette distinction sur les modalités d'imposition de la plus-value réalisée lors de la cession ultérieure des titres ou droits (cf. n° 17 à 29 ).

TITRE 3 :

ENTRÉE EN VIGUEUR

33.Les dispositions de la présente instruction s'appliquent aux partages et aux licitations intervenant à compter du 1 er janvier 2007.

DB supprimée : 5 G 4511 § 16 à 19

BOI liés : 5 C-1-01 , 5 C-1-07

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

II de l'article 16 de la loi de finances pour 2008 (n° 2007-1822 du 24 décembre 2007)

(...)

II. - L'article 150-0 A du même code est complété par un IV ainsi rédigé :

« IV. - Le I ne s'applique pas aux partages qui portent sur des valeurs mobilières, des droits sociaux et des titres assimilés, dépendant d'une succession ou d'une communauté conjugale et qui interviennent uniquement entre les membres originaires de l'indivision, leur conjoint, des ascendants, des descendants ou des ayants droit à titre universel de l'un ou de plusieurs d'entre eux. Il en est de même des partages portant sur des biens indivis issus d'une donation-partage et des partages portant sur des biens indivis acquis par des partenaires ayant conclu un pacte civil de solidarité ou par des époux, avant ou pendant le pacte ou le mariage. Ces partages ne sont pas considérés comme translatifs de propriété dans la mesure des soultes ou plus-values. »

1 Les gains nets de cession de valeurs mobilières et de droits sociaux sont soumis à l'impôt sur le revenu (au taux de 18 % à compter du 1 er janvier 2008) et aux prélèvements sociaux (au taux de 11 %), lorsque le montant des cessions de titres et des opérations assimilées réalisées au cours de l'année excède, par foyer fiscal, une certaine limite (ou seuil de cession), fixée à 25 000 € pour l'imposition des revenus de l'année 2008 et révisée chaque année suivante dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédente (1 du I de l'article 150-0 A du CGI).

2 ou 1 er janvier 2006 si l'indivision a été constituée avant cette date.

3 ou 1 er janvier 2006 si le partage est intervenu avant cette date.

4 Taux en vigueur au 1 er janvier 2008.

5 Contribution sociale généralisée (CSG) au taux de 8,2 %, contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 %, prélèvement social de 2 % et contribution additionnelle à ce prélèvement au taux de 0,3 % (taux en vigueur à la date de publication de la présente instruction administrative).

6 c'est-à-dire ayant acquis l'ensemble du patrimoine de leur auteur ou une quote-part dudit patrimoine.

7 Taux en vigueur au 1 er janvier 2008.