B.O.I. N° 20 du 31 JANVIER 2003

Section 2 :

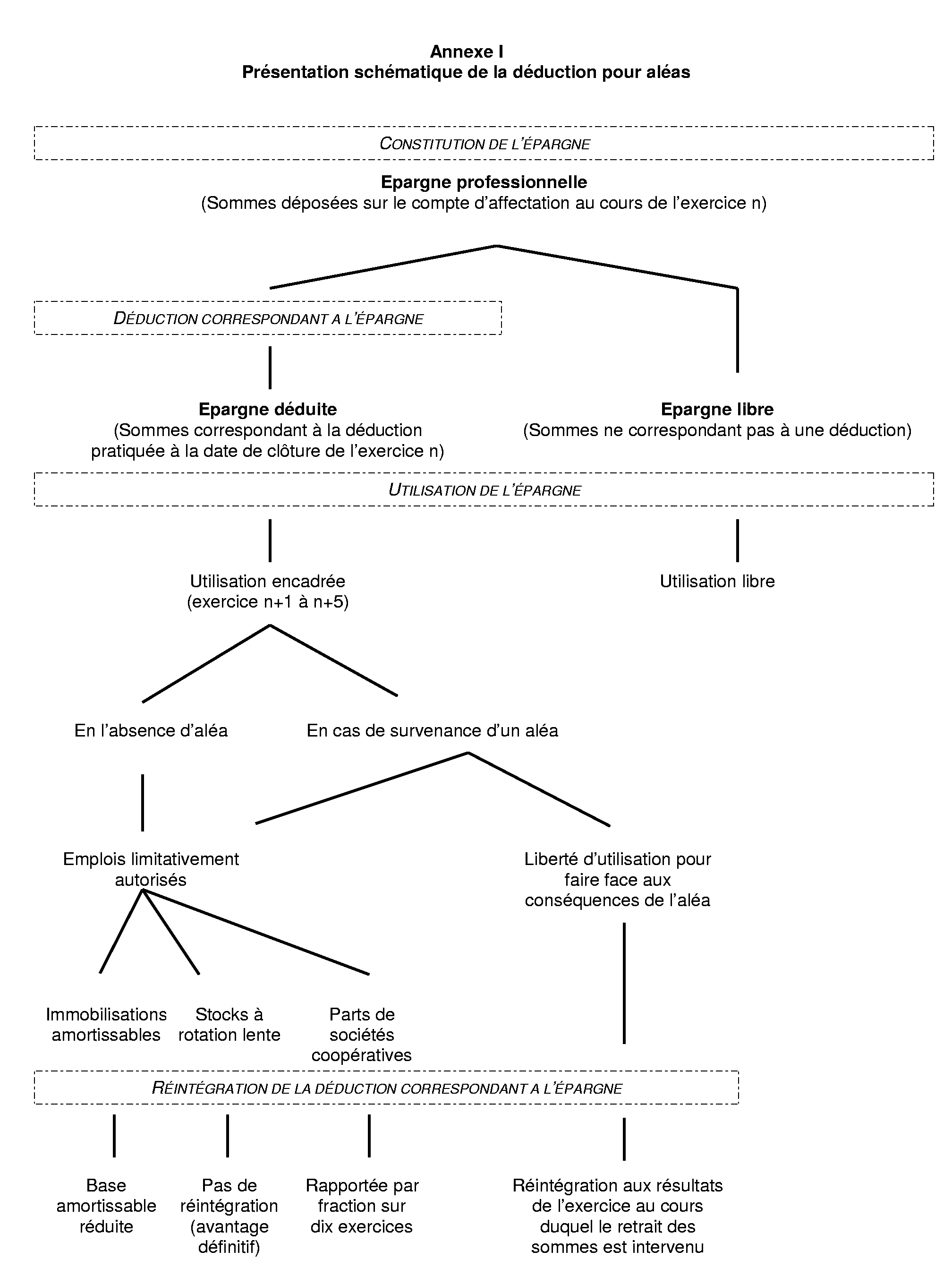

Modalités d'utilisation

66.L'utilisation de l'épargne déduite résulte en principe du retrait des sommes du compte d'affectation et de leur emploi effectif pour l'acquisition ou la création d'immobilisations amortissables, pour l'acquisition ou la production de stocks à rotation lente ou pour l'acquisition de parts de sociétés coopératives agricoles.

Il est admis que l'épargne déduite soit considérée comme utilisée lorsqu'elle est affectée à l'acquisition ou la production de stocks à rotation lente quand bien même cette utilisation ne génèrerait pas de mouvements sur le compte d'affectation (voir l'annexe V et n° 72. ).

L'utilisation de ces sommes constitue une décision de gestion.

67.La loi prévoit que les sommes retirées sont réputées correspondre en priorité à la déduction pratiquée au titre de l'année de leur dépôt. Cette règle n'a aucune conséquence pratique.

En effet, la fraction de l'épargne qui ne correspond pas à une déduction peut être utilisée librement y compris pour les emplois prévus par l'article 72 D bis du CGI.

68.Les modalités de suivi de l'épargne professionnelle et les obligations déclaratives sont définies à l'annexe VI à la présente instruction.

CHAPITRE 5 : REINTEGRATION DE LA DEDUCTION CORRESPONDANT A L'EPARGNE

69.La déduction correspondant à des sommes déposées sur le compte d'affectation est, en principe, réintégrée au résultat selon des modalités qui diffèrent en fonction de leur utilisation.

Les sommes déposées sur le compte d'affectation et ne correspondant pas à une déduction ne donnent pas lieu à une réintégration lors de leur utilisation ou de leur retrait.

A. EPARGNE UTILISEE CONFORMEMENT A SON OBJET

I. Acquisition ou création d'immobilisations amortissables

70.La base amortissable de l'immobilisation est réduite, à la clôture de l'exercice au cours duquel l'investissement est réalisé, à concurrence du montant de la déduction correspondant à l'épargne utilisée pour l'acquisition ou la création de l'immobilisation (voir en annexe IV, l'exemple 10)

La base amortissable peut être réduite en comptabilité ou de façon extra-comptable. La fraction de la déduction imputée sur la base retenue pour l'amortissement est assimilée à un amortissement pour le calcul de la plus-value.

71.Ces dispositions sont applicables, dans les mêmes conditions, lorsque les immobilisations acquises ou créées sont utilisées concurremment dans l'exercice de plusieurs activités dont une seule entre dans le champ d'application de l'article 72 D bis du CGI (voir n° 52 . ).

II. Acquisition ou production de stocks à rotation lente

72.Lorsque l'exploitant décide d'affecter l'épargne déduite à l'acquisition ou à la production de stocks à rotation lente, la déduction pour aléas est définitivement acquise. Il n'y a lieu de procéder à aucune réintégration.

Lorsque cette utilisation ne génère pas de mouvement sur le compte d'affectation, la fraction des sommes ainsi utilisée constitue une épargne libre à partir du premier jour de l'exercice qui suit la date de clôture de l'exercice au cours duquel l'exploitant à décider d'affecter l'épargne déduite à la variation de stocks (voir en annexe IV, l'exemple 8).

III. Acquisition de parts sociales de sociétés coopératives agricoles

73.Le montant de la déduction correspondant à l'épargne utilisée pour l'acquisition de parts sociales de sociétés coopératives agricoles est rapporté, par fractions égales, au résultat de l'exercice qui suit celui de l'acquisition ou de la souscription des parts et des neuf exercices suivants. En pratique, le résultat de chacun de ces exercices est majoré d'un dixième du montant de la déduction correspondant aux sommes ainsi utilisées (voir en annexe IV, l'exemple 11).

74.En cas de cession des parts ou de retrait de l'adhérent, une réintégration immédiate de la fraction de la déduction correspondant à l'épargne utilisée à l'acquisition ou la souscription des parts qui n'a pas encore été rapportée doit être opérée (voir en annexe IV, l'exemple 12).

Par cession des parts, il y a lieu d'entendre toute opération ou tout événement ayant pour résultat de faire sortir les parts de coopératives de l'actif de l'exploitant. Cette cession peut notamment prendre la forme d'une vente (volontaire ou forcée), d'un échange, d'un apport en société (voir toutefois n° 75 . ) ou d'un retrait d'actif.

Il est précisé que les échanges de parts consécutifs à une fusion de coopératives ne donnent pas lieu à une réintégration immédiate de la déduction dès lors que l'adhérent reste engagé à l'égard de la coopérative issue de la fusion de la même manière qu'il l'était dans la coopérative absorbée. Il en est notamment ainsi lorsque l'adhérent conserve les mêmes engagements vis-à-vis de la coopérative issue de la fusion que ceux qu'il avait souscrit vis-à-vis de la coopérative absorbée.

Lorsque la cession ne porte que sur une partie des parts acquises au moyen de l'épargne déduite, la réintégration immédiate ne s'effectue qu'au prorata du nombre de parts cédées.

75.En cas d'apport d'une exploitation individuelle à une société civile agricole, réalisé dans les conditions prévues à l'article 151 octies du CGI, il a paru possible d'admettre que les fractions de la déduction affectées à la souscription ou l'acquisition de parts de coopératives et qui n'ont pas encore été rapportées, ne soient pas réintégrées aux résultats de l'exercice d'apport si la société bénéficiaire de l'apport s'engage à les réintégrer dans les résultats de l'exercice en cours à la date de l'apport et des exercices suivants et à procéder, en cas de cession ultérieure des parts, à la réintégration immédiate de la fraction de déduction non encore rapportée (voir en annexe IV, l'exemple 13).

Au même titre que l'engagement prévu pour l'application des dispositions de l'article 151 octies du CGI, cet engagement particulier doit figurer dans l'acte d'apport ou de constitution de la société si elle intervient à cette occasion. Bien entendu, la société doit exercer au même moment l'option pour la déduction pour aléas (voir n° 23 . ).

IV. Survenance d'un aléa

76.Lorsque l'épargne déduite est utilisée en cas de survenance de l'un des aléas d'exploitation définis aux n°s 58. à 65 . , la déduction correspondante est rapportée au résultat de l'exercice au cours duquel le retrait des sommes est intervenu (voir en annexe IV, l'exemple 14).

77.Le supplément de bénéfice résultant de la réintégration de tout ou partie de l'épargne déduite ne constitue pas un revenu agricole exceptionnel susceptible de bénéficier des systèmes de quotient prévus aux articles 75-0A et 163-0A du CGI.

B. EPARGNE NON UTILISEE

I. En cours d'exploitation

78.Lorsque l'épargne déduite n'est pas utilisée au cours des cinq exercices qui suivent celui de sa constitution, la déduction correspondante est rapportée aux résultats du cinquième exercice suivant celui au titre duquel elle a été pratiquée.

La fraction des sommes réintégrée constitue une épargne libre à partir du premier jour de l'exercice qui suit la date de clôture de l'exercice au cours duquel la réintégration a eu lieu.

79.Le supplément de bénéfice résultant de la réintégration de l'épargne de plus de cinq ans non encore utilisée ne constitue pas un revenu agricole exceptionnel susceptible de bénéficier des systèmes de quotient prévus aux articles 75-0A et 163-0A du CGI.

II. En cas de cessation d'activité ou de retour au forfait

a) Principe de réintégration

80.En cas de cessation définitive d'activité ou de retour au forfait, les sommes inscrites sur le compte correspondant à une déduction et qui n'ont pas été utilisées sont rapportées aux résultats de l'exercice clos à l'occasion de ces événements.

L'abattement lié à l'adhésion à un centre de gestion agréé ainsi que l'abattement prévu à l'article 73 B du CGI sont alors calculés sur le bénéfice ainsi majoré.

b) Dispositif dérogatoire en cas d'apport en société

81.Le II de l'article 72 D bis du CGI prévoit qu'en cas d'apport d'une exploitation individuelle à une société civile agricole, réalisé dans les conditions visées au I de l'article 151 octies du CGI, les sommes correspondant à des déductions pratiquées antérieurement à l'exercice de l'apport et non encore utilisées à cette date ne sont pas réintégrées aux résultats de cet exercice si la société bénéficiaire de l'apport s'engage à les utiliser conformément à leur objet dans les cinq exercices qui suivent celui au cours duquel ces déductions ont été pratiquées par l'apporteur.

82.L'apport doit être réalisé dans les conditions prévues au I de l'article 151 octies du CGI et concerner une exploitation individuelle.

L'apport doit être fait exclusivement à une société civile agricole qui remplit les conditions posées à l'article 72 D bis du CGI, c'est-à-dire qui relève de l'impôt sur le revenu selon un régime de bénéfice agricole réel (sur la notion de société civile et la condition tenant au régime réel, cf. DB 5 E 422, n°s 5 et 6 ). Cette disposition ne peut être appliquée en cas d'apport à une société ne revêtant pas la forme de société civile, même si ces bénéfices sont soumis à l'impôt sur le revenu au nom de ses associés.

Sur les modalités d'application de cette mesure et le cas particulier de la poursuite d'une activité individuelle après l'apport, les précisions apportées par la DB 5 E 422 n°s 7 à 11 sont applicables mutatis mutandis.

83.Pour le bénéfice de ce dispositif, l'épargne professionnelle inscrite à l'actif de l'exploitation individuelle, qui a donné lieu ou non à une déduction pour aléas, doit avoir été effectivement apportée à la société et être inscrite par celle-ci sur un compte spécifique.

84.Par ailleurs, à la différence du régime de la déduction pour investissement, la non utilisation de la déduction pour aléas par la société dans les cinq exercices décomptés à partir de la création de la déduction entraîne la réintégration de la déduction, non pas au titre de l'exercice d'apport, au nom de l'apporteur, mais au nom de la société, au titre de l'exercice au cours duquel la condition n'est plus remplie.

C. EPARGNE UTILISEE POUR UN USAGE NON CONFORME A SON OBJET

85.Lorsque l'épargne déduite est utilisée à des emplois autres que ceux définis aux n° 47. à 64 . au cours des cinq exercices qui suivent celui du dépôt des sommes correspondantes, l'ensemble des déductions relatives aux sommes figurant sur le compte au jour de cette utilisation est rapporté au résultat de l'exercice au cours duquel cette utilisation a été effectuée (voir en annexe IV, l'exemple 15).

Il est toutefois admis de considérer les sommes retirées comme provenant en priorité de l'épargne déposée sur le compte depuis le début de l'exercice jusqu'à la date de ce retrait (épargne constituée au cours de l'exercice de son utilisation) et de l'épargne libre.

CHAPITRE 6 : ENTREE EN VIGUEUR

86.La déduction pour aléas s'applique pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2002.

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I Présentation schématique de la déduction pour aléas

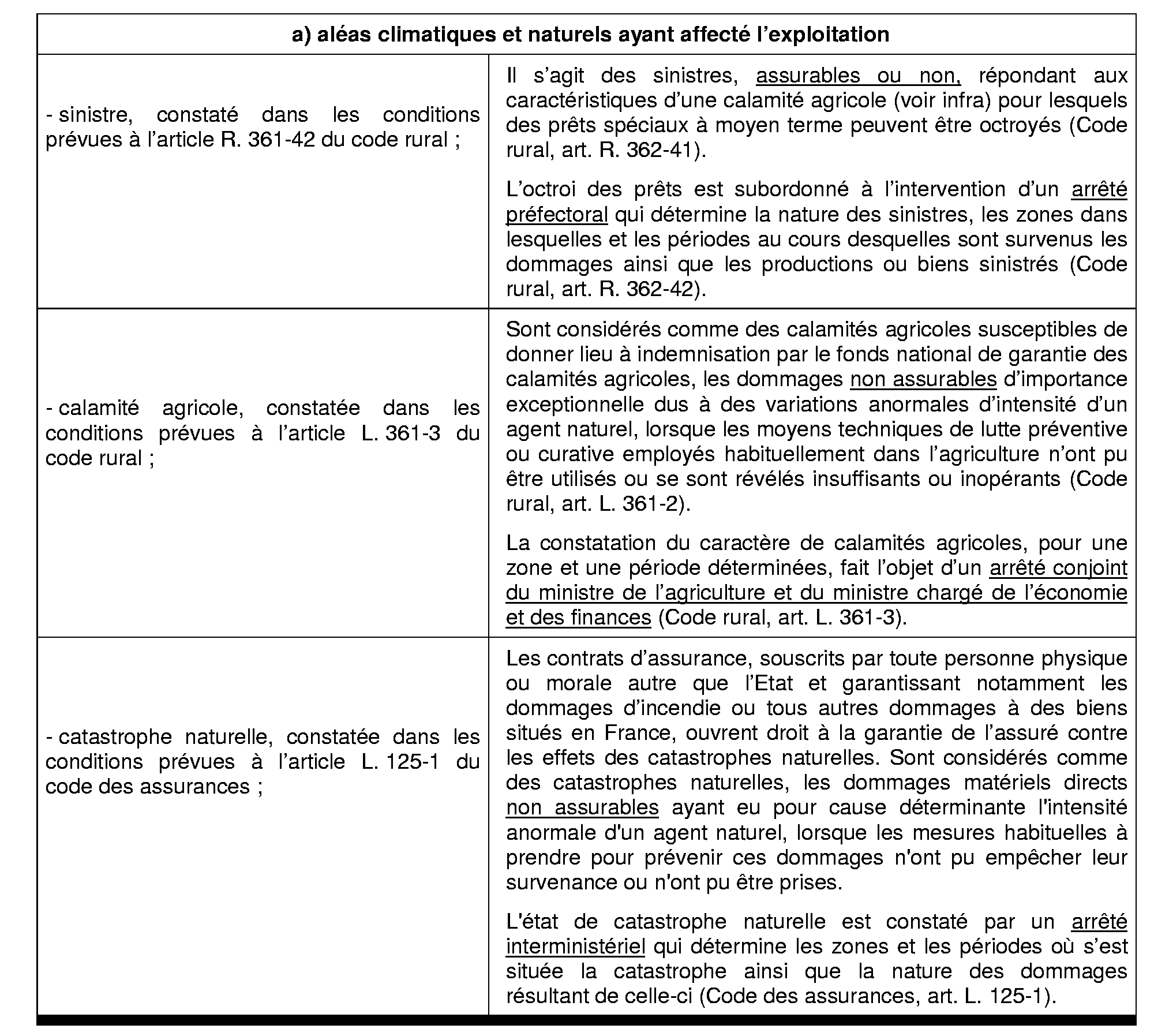

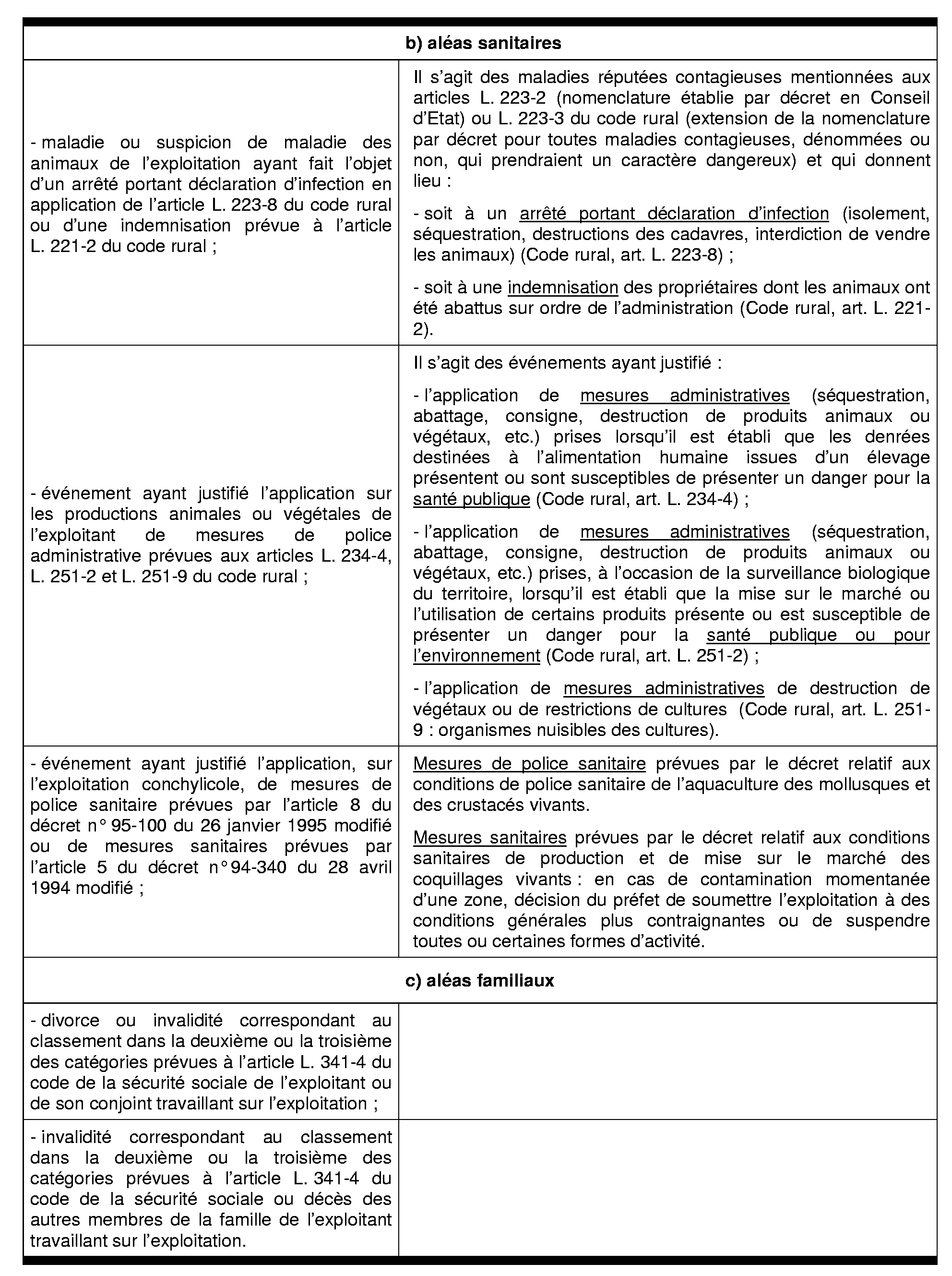

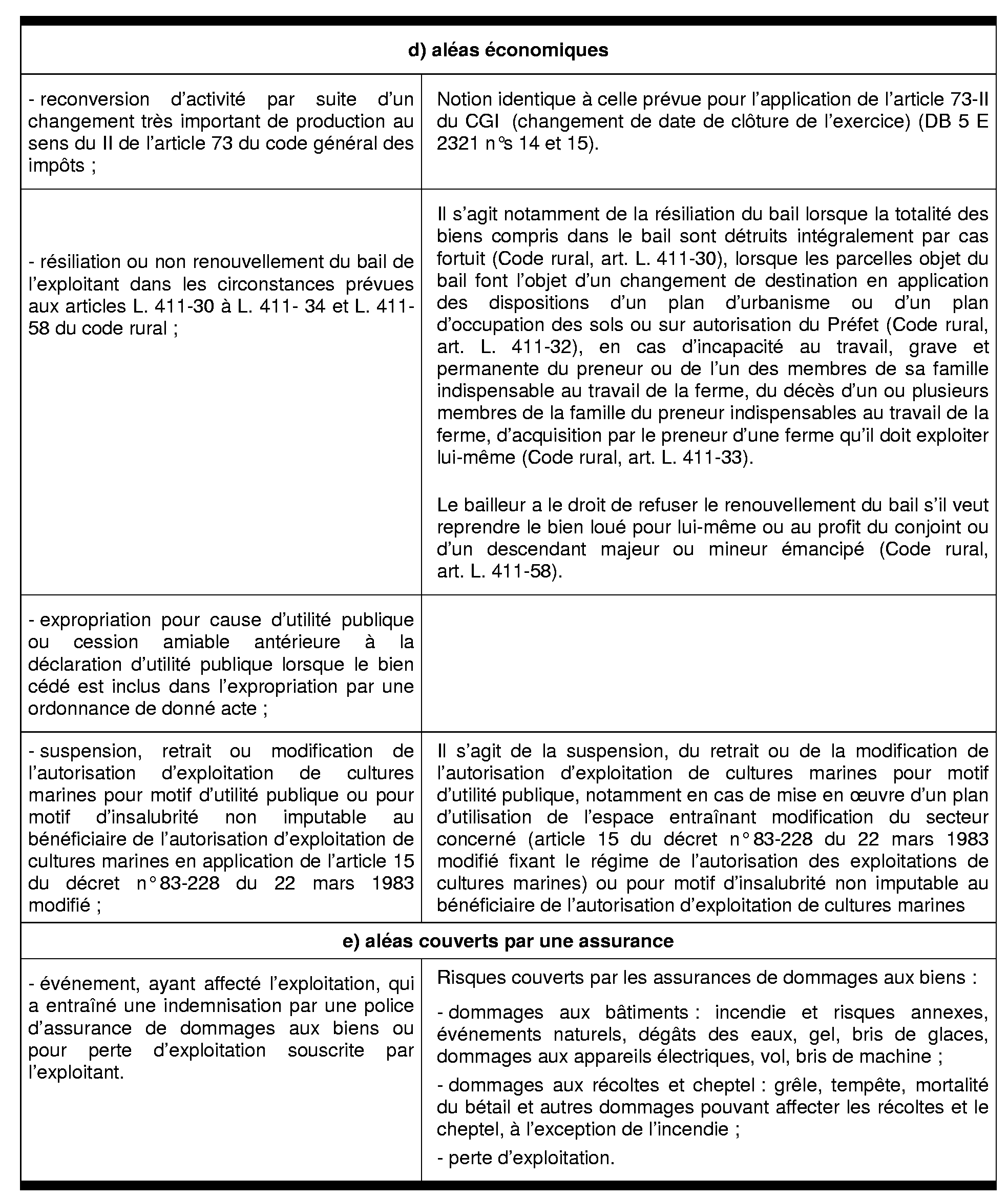

Annexe II Aléas d'exploitation qui autorisent l'emploi de l'épargne déduite

Les aléas d'exploitation qui autorisent l'emploi de l'épargne déduite sont définis :

- soit en fonction de leur origine ;

- soit en fonction de leurs conséquences sur l'exploitation.

I - ALEAS DEFINIS EN FONCTION DE LEUR ORIGINE

Lorsque l'aléa est défini en fonction de son origine, trois conditions doivent être, en principe, simultanément réunies pour que l'emploi de l'épargne déduite puisse être autorisé :

- survenance de l'événement ;

- constatation objective de l'événement : selon le cas, l'événement peut être constaté par un arrêté, un décret ou donner lieu à l'application de mesures de police administrative ou sanitaire ou à une indemnisation par l'Etat ou par les compagnies d'assurance ;

- incidence de l'événement sur l'exploitation : l'aléa doit avoir affecté l'exploitation.

II - ALEAS DEFINIS EN FONCTION DE LEURS CONSEQUENCES SUR L'EXPLOITATION

Lorsque l'aléa est défini en fonction de ses conséquences sur l'exploitation, il est réputé réalisé lorsque le résultat baisse d'au moins 10 % par rapport à la moyenne des résultats des trois exercices précédents. Il n'est pas tenu compte de son origine.