B.O.I. N° 20 du 31 JANVIER 2003

CHAPITRE 3 : DEDUCTION CORRESPONDANT A L'EPARGNE

22.La déduction pour aléas, applicable sur option, doit correspondre à une épargne effective. Elle est plafonnée soit à 3 000 €, soit à 40 % du bénéfice dans la limite de 12 000 €. Ce plafond est majoré de 20 % de la fraction de bénéfice comprise entre 30 000 € et 76 000 €.

Section 1 :

Option pour la déduction

23.La déduction est applicable sur option de l'exploitant agricole.

Cette option résulte d'une simple note sur papier libre jointe à la déclaration des résultats du premier exercice au titre duquel la déduction est pratiquée.

24.L'option est valable pour l'exercice au titre duquel elle est exercée et pour les quatre exercices suivants. Elle est irrévocable pendant cette période et peut être reconduite, ce qui suppose une nouvelle option exercée dans les mêmes conditions.

En l'absence de reconduction expresse, elle cesse donc de produire ses effets.

25.L'exploitant qui a opté pour la déduction n'est pas tenu de la pratiquer effectivement.

Si l'exploitant procède à une déduction au titre d'un exercice, il peut s'abstenir de le faire les exercices suivants. Ce choix constitue une décision de gestion opposable à l'exploitant et à l'administration.

Section 2 :

Plafonnement de la déduction

26.La déduction pour aléas est plafonnée en fonction de l'épargne effectivement constituée et du bénéfice réalisé. Les exploitants peuvent librement moduler le montant de leur déduction dans les limites du plafond applicable.

A. PLAFONNEMENT EN FONCTION DE L'EPARGNE CONSTITUEE

27.La déduction doit correspondre à une épargne effectivement constituée à la clôture de l'exercice.

Ainsi, seules les sommes inscrites au cours de l'exercice ou au plus tard à la date de clôture de l'exercice peuvent faire l'objet d'une déduction (voir en annexe IV, l'exemple 1). Les sommes déposées et utilisées au cours du même exercice ne peuvent faire l'objet d'une déduction.

B. PLAFONNEMENT EN FONCTION DU BENEFICE REALISE

28.La déduction est plafonnée soit à 3 000 €, soit à 40 % de ce bénéfice dans la limite de 12 000 €. Ce plafond est majoré de 20 % de la fraction de bénéfice comprise entre 30 000 € et 76 000 €. Il existe toutefois des règles particulières pour les GAEC et les EARL.

I. Règles générales

a) Limites applicables

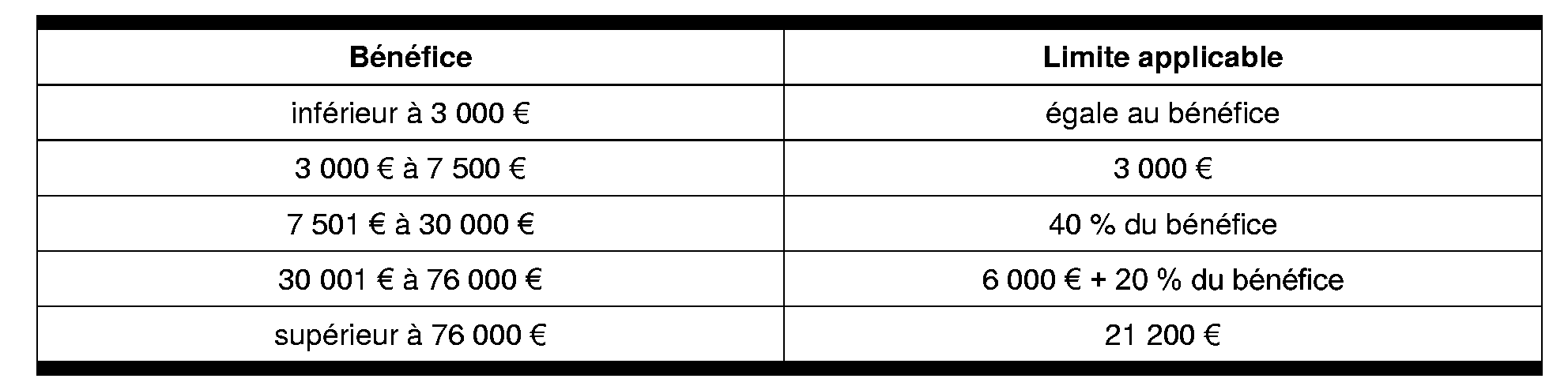

29.La déduction pratiquée sur le bénéfice de chaque exercice est plafonnée à la plus élevée des deux sommes suivantes :

- soit 3 000 € ;

- soit 40 % du bénéfice dans la limite de 12 000 €.

Une déduction complémentaire peut être pratiquée à hauteur de 20 % de la fraction du bénéfice comprise entre 30 000 € et 76 000 €. Le plafond maximal de la déduction qui peut être pratiquée au titre d'un exercice est donc égal à 21 200 € (voir en annexe IV, l'exemple 2 a).

30.La déduction ne peut donner lieu à la constatation d'un déficit. Si le bénéfice déterminé comme indiqué ci-dessous est inférieur à 3 000 €, la déduction ne peut excéder le montant dudit bénéfice (voir en annexe IV, l'exemple 2 b).

31.En pratique, le plafond de la déduction peut être directement calculé au moyen du barème ci-dessous.

b) Bénéfice à retenir

32.Le plafond de la déduction est calculé au niveau du bénéfice de l'exploitation individuelle, de la société ou du groupement sans qu'il soit tenu compte du nombre d'associés (voir toutefois n°s 37. et s. ).

33.Le plafond de la déduction est calculé d'après le bénéfice réalisé au cours de l'exercice et soumis à l'impôt sur le revenu au barème progressif ou à un taux réduit d'imposition, telles que les plus-values professionnelles à long terme (voir en annexe IV, l'exemple 3).

Les plus-values nettes à court terme qui font l'objet de l'étalement sur trois ans prévu à l'article 39 quaterdecies du CGI sont retenues au titre des exercices auxquelles elles sont rattachées, à raison de chaque fraction considérée, et non pour leur totalité au titre de l'exercice au cours duquel elles ont été effectivement réalisées.

34.Le plafond de la déduction est calculé sur le bénéfice :

- après application de l'abattement de 50 % prévu en faveur des jeunes agriculteurs (CGI, art. 73 B) (voir en annexe IV, l'exemple 3) ; lorsqu'un ou plusieurs associés exploitants d'une société ou d'un groupement (y compris GAEC et EARL) sont des jeunes agriculteurs, l'abattement de 50 % dont ils bénéficient, est pratiqué sur la quote-part des revenus de ce groupement qui leur revient. Il n'est pas pris en compte dans le calcul du bénéfice de la société ou du groupement qui sert de référence pour déterminer le plafond de la déduction pour aléas ;

- avant imputation des déficits antérieurs et des amortissements réputés différés en période déficitaire (voir en annexe IV, l'exemple 4) ;

- avant application de l'abattement pour adhésion à un centre de gestion agréé prévu à l'article 158-4 bis du CGI avec lequel elle peut se cumuler ;

- avant l'application des dispositions des articles 75-0A (système du quotient) ou 75-0B (moyenne triennale) du CGI ;

- avant la réintégration des déductions pour investissement non utilisées ou ayant fait l'objet d'une utilisation non conforme à leur objet ;

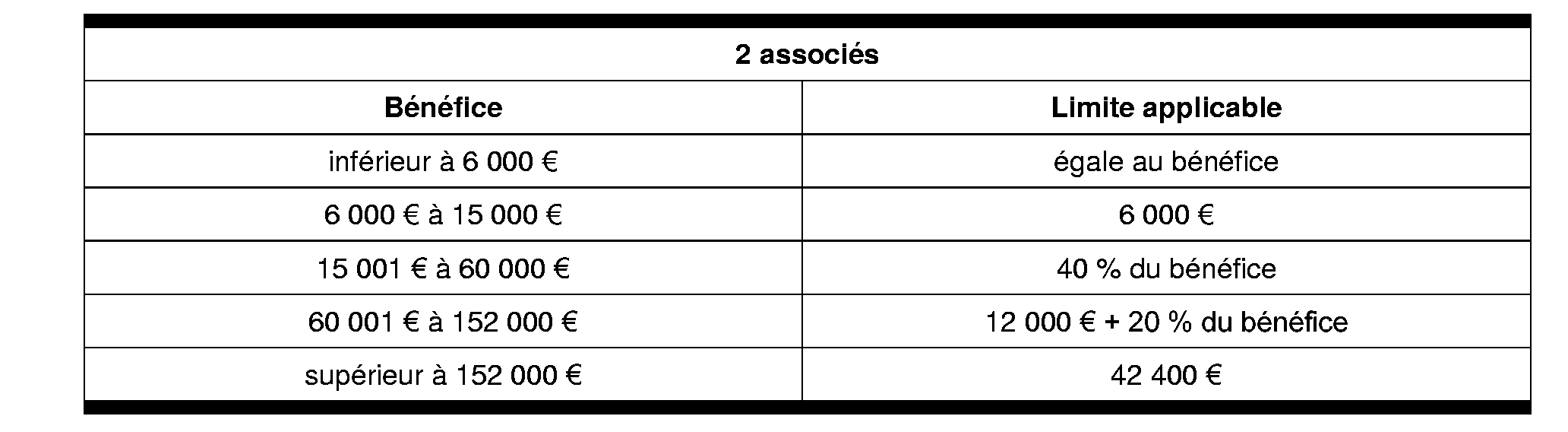

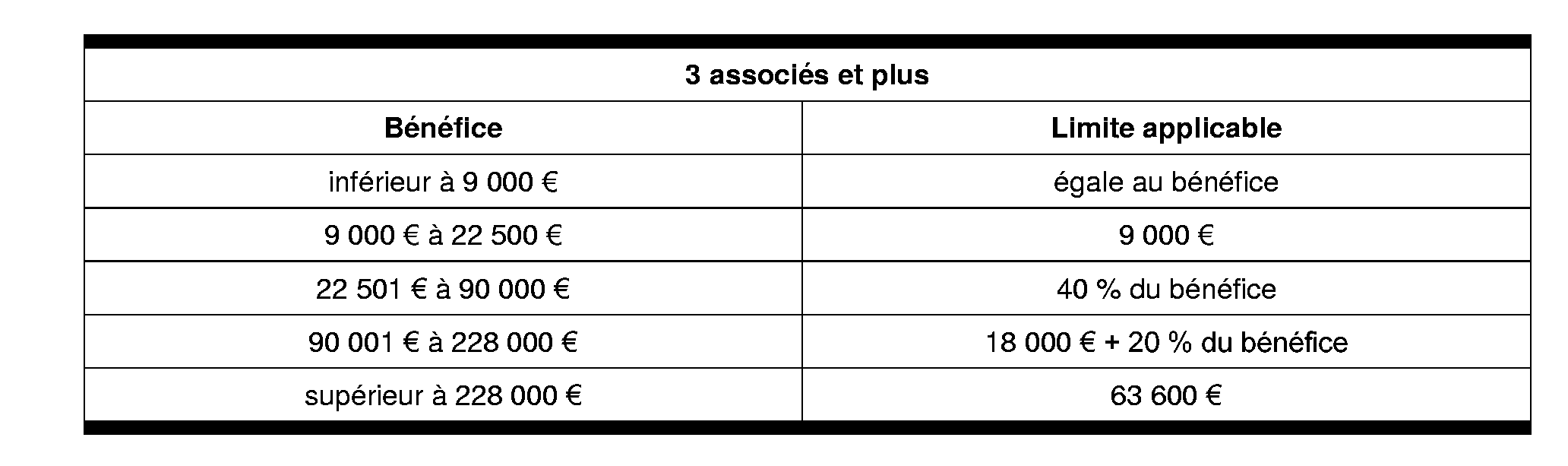

- avant la réintégration des déductions pour aléas correspondant à des sommes épargnées non utilisées (voir n°s 78. et s. ) ou en cas d'utilisation non conforme à leur objet (voir n° 85 . ).

35.Le plafond de la déduction est calculé sur le bénéfice réalisé par la société, le groupement ou l'EARL non soumis à l'impôt sur les sociétés (voir en annexe IV, l'exemple 6), sans qu'il soit tenu compte des charges personnelles des associés dont la déduction est opérée, dans tous les cas, au niveau des déclarations de résultats propres aux associés.

36.Lorsque l'exercice est inférieur à douze mois (début d'activité ou changement de date de clôture dans les conditions prévues à l'article 73 du CGI), le plafond de la déduction n'est pas réduit prorata temporis.

II. Cas particuliers des GAEC et des EARL

37.Pour les groupements agricoles d'exploitation en commun (GAEC) et les exploitations agricoles à responsabilité limitée (EARL), les limites de la déduction sont multipliées par le nombre d'associés exploitants sans pouvoir excéder trois fois les limites prévues pour un exploitant individuel. Bien entendu, la déduction pratiquée doit toujours correspondre à une épargne effective (voir en annexe IV, l'exemple 7).

a) GAEC concernés

38.La majoration du plafond de la déduction s'applique aux seuls GAEC dont tous les associés participent effectivement et régulièrement à l'activité du groupement par leur travail personnel (CGI, art. 71-4° ; DB 5 E 224, n° 10 ).

Lorsque la condition de participation au travail de tous les associés n'est plus respectée, ou lorsque l'agrément est retiré pour quelque motif que ce soit au GAEC par le comité départemental ou le comité national d'agrément, la limite de déduction qui peut être pratiquée à la clôture de l'exercice au cours duquel est intervenu cet événement est déterminée abstraction faite du nombre des associés.

b) EARL concernées

39. La majoration du plafond de la déduction s'applique aux exploitations agricoles à responsabilité limitée citées à l'article 8-5° du CGI. Il s'agit des EARL constituées exclusivement soit :

- de membres d'une même famille apparentés dans les conditions définies par la DB 4 H 1221 n°s 23 et 24 , pour l'application de l'article 239 bis AA du CGI ;

- de l'apporteur de tout ou partie d'une exploitation individuelle et d'un jeune exploitant qui s'installe à l'occasion de la création de l'EARL et des membres de leurs familles définis comme ci-avant.

Les EARL soumises de droit ou sur option à l'impôt sur les sociétés sont exclues du bénéfice de l'article 72 D bis du CGI.

c) Détermination du nombre d'associés exploitants à prendre en compte

40.Pour calculer le plafond maximal de déduction qui peut être pratiquée à la clôture de l'exercice, il convient de retenir le nombre d'associés exploitants le plus élevé existant à un moment quelconque au cours de l'exercice concerné. Il est fait application des règles exposées à la DB 5 E 224, n°s 24 à 26 .

Sur la qualité d'associé exploitant d'un GAEC, cf. DB 5 E 224, n° 10 . Les dispositions aux termes desquelles il est fait abstraction des associés de GAEC âgés de plus de 60 ans sont sans incidence sur la détermination des limites de la déduction pour aléas.

Sur la qualité d'associé exploitant d'une EARL, cf. DB 5 E 4212, n° 24 .

d) Limites applicables

41.En pratique, le plafond maximal de la déduction pour aléas peut être directement calculé au moyen des barèmes suivants :

Section 3 :

Modalités de déduction

42.La déduction est pratiquée de manière extra-comptable à la clôture de l'exercice sur le tableau de détermination du résultat fiscal.

Elle ne peut être accordée par voie de réclamation ni par voie de compensation à la suite d'une rectification des déclarations sur l'initiative de l'exploitant ou à la suite d'une opération de contrôle fiscal.

Si aucun bilan n'est dressé au cours d'une année, aucune déduction pour aléas ne peut être pratiquée quand bien même un arrêté provisoire des comptes est établi, en application de l'article 37 du CGI, depuis la fin de la dernière période imposée ou depuis le début d'activité jusqu'au 31 décembre de l'année considérée (voir en annexe IV, l'exemple 5).

Section 4 :

Non-cumul avec d'autres dispositifs

A. MECANISME DE BLOCAGE DES STOCKS A ROTATION LENTE

43.L'exploitant qui opte pour la déduction pour aléas renonce définitivement à l'application des dispositions de l'article 72 B du CGI pour les stocks qui aurait pu y ouvrir droit.

A compter du premier jour de l'exercice au cours duquel la première déduction est pratiquée, tous les nouveaux stocks acquis ou produits doivent être valorisés dans les conditions de droit commun. L'article 72 D bis du CGI crée ainsi une nouvelle exception à la règle posée à l'article 72 B du même code qui oblige l'exploitant ayant opté pour le système des stocks à rotation lente à bloquer la valeur de tous les stocks remplissant la condition d'ancienneté (cf. DB 5 E 3222, n° 24 ).

Le système de blocage de la valeur des stocks à rotation lente continue à s'appliquer aux stocks dont la valeur est déjà bloquée et qui figuraient au bilan d'ouverture de l'exercice au cours duquel la déduction est pratiquée. La possibilité de formuler une nouvelle option pendant une durée de cinq ans prévue à l'article 72 B du CGI ne peut porter que sur ces seuls stocks (cf. DB 5 E 3222, n° 31 et s. ).

44.La renonciation à l'application des dispositions de l'article 72 B résulte de la réalisation de la déduction. Aucune formalité particulière n'est donc exigée. La renonciation est définitive. Elle s'appliquera même si l'exploitant ne pratique plus ultérieurement la déduction pour aléas.

B. DEDUCTION POUR INVESTISSEMENT

45.L'exploitant qui opte pour la déduction pour aléa ne peut pas pratiquer la déduction pour investissement (CGI, art. 72 D) durant la période de cinq exercices couverte par son option, qu'il procède effectivement ou non à cette déduction.

46.Les déductions pour investissement précédemment pratiquées suivent leur régime propre, tant en ce qui concerne leurs utilisations possibles que leurs modalités de réintégration. Il en est de même lorsque la société bénéficiaire de l'apport d'une exploitation individuelle s'est concomitamment engagée à utiliser, conformément à leur objet, la déduction pour investissement et la déduction pour aléas (voir DB 5 E 422 et n° 81. ) dont bénéficiait chacun de ses associés.

CHAPITRE 4 : UTILISATION DE L'EPARGNE CORRESPONDANT A LA DEDUCTION

47.L'utilisation de l'épargne déduite, c'est-à-dire des sommes déposées sur le compte d'affectation et correspondant à une déduction effectivement pratiquée, est encadrée soit en fonction de la nature des investissements qu'elle permet de réaliser, soit en fonction du moment auquel elle peut intervenir. Ainsi, l'épargne déduite peut être utilisée :

- pour l'acquisition ou la création d'immobilisations amortissables, pour l'acquisition ou la production de stocks à rotation lente ou pour l'acquisition de parts de sociétés coopératives agricoles ;

- librement en cas de survenance d'un aléa climatique, naturel, sanitaire, familial ou économique.

48.Les sommes déposées sur le compte d'affectation ne correspondant pas à une déduction (épargne libre) peuvent être utilisées librement, c'est-à-dire quelle que soit la nature des dépenses qu'elles permettent de réaliser et le moment où celles-ci interviennent.

Pour figurer au compte d'affectation, ces sommes doivent toutefois être inscrites à l'actif du bilan de l'exploitation et provenir des recettes de l'exploitation (voir n°s 18. et s. ).

49.Les sommes perçues en rémunération de l'épargne déposée sur le compte d'affectation, que celle-ci ait donné lieu ou non à une déduction, peuvent, en principe, être utilisées librement.

L'exploitant peut toutefois choisir de maintenir ces rémunérations sur le compte d'affectation et de pratiquer à ce titre une déduction (voir n° 20 . ). Dans ce cas, les sommes correspondantes suivent le régime de l'épargne déduite.

Section 1 :

Utilisation encadrée

50.En l'absence d'aléa, l'épargne déduite peut être utilisée pour des emplois limitativement énumérés : acquisition ou création d'immobilisations amortissables, acquisition ou production de stocks à rotation lente ou acquisition de parts de sociétés coopératives agricoles.

En cas de survenance de l'un des aléas d'exploitation dont la liste est fixée par décret, l'épargne déduite peut être utilisée librement. Bien entendu, elle peut également être utilisée pour les emplois limitativement mentionnés ci-dessus.

A. UTILISATION EN L'ABSENCE D'ALEA

I. Acquisition ou création d'immobilisations amortissables

51.Les sommes déposées sur le compte peuvent être utilisées pour l'acquisition ou la création d'immobilisations amortissables suivant le mode linéaire ou dégressif.

Constituent notamment des immobilisations amortissables : les bâtiments inscrits à l'actif, les améliorations temporaires, les plantations, les matériels agricoles et installations diverses. Il en est de même, dans les conditions prévues au II de l'article 38 sexdecies D de l'annexe III au CGI, des équidés ou bovidés utilisés comme animaux de trait ou affectés exclusivement à la reproduction ainsi que les chevaux de course ou de concours et poulinières (BOI 5 E-1-02, n°s 59 à 62 ).

Les terres agricoles et les améliorations permanentes ne constituent pas des immobilisations amortissables.

52.Les immobilisations doivent être strictement nécessaires à l'activité.

Les sommes déposées doivent être utilisées pour financer les immobilisations affectées en totalité aux besoins de l'activité agricole. Les immobilisations qui n'ont qu'un lien indirect ou lointain avec l'exploitation agricole ne peuvent être prises en compte.

Il est toutefois admis que des immobilisations puissent être utilisées concurremment pour l'exercice de plusieurs activités dont l'une est imposée dans la catégorie des bénéfices agricoles (voir n° 71 . ).