B.O.I. N° 49 DU AVRIL 2012

Section 3 :

Plafonds de ressources des locataires (secteur intermédiaire)

A. INVESTISSEMENTS REALISES DU 1 ER JANVIER AU 26 MAI 2009

19. Plafonds annuels de ressources du locataire applicables . Lorsque la location du logement ouvrant droit à la réduction d'impôt est consentie dans le secteur intermédiaire, les ressources du locataire ne doivent pas excéder des plafonds fixés par décret.

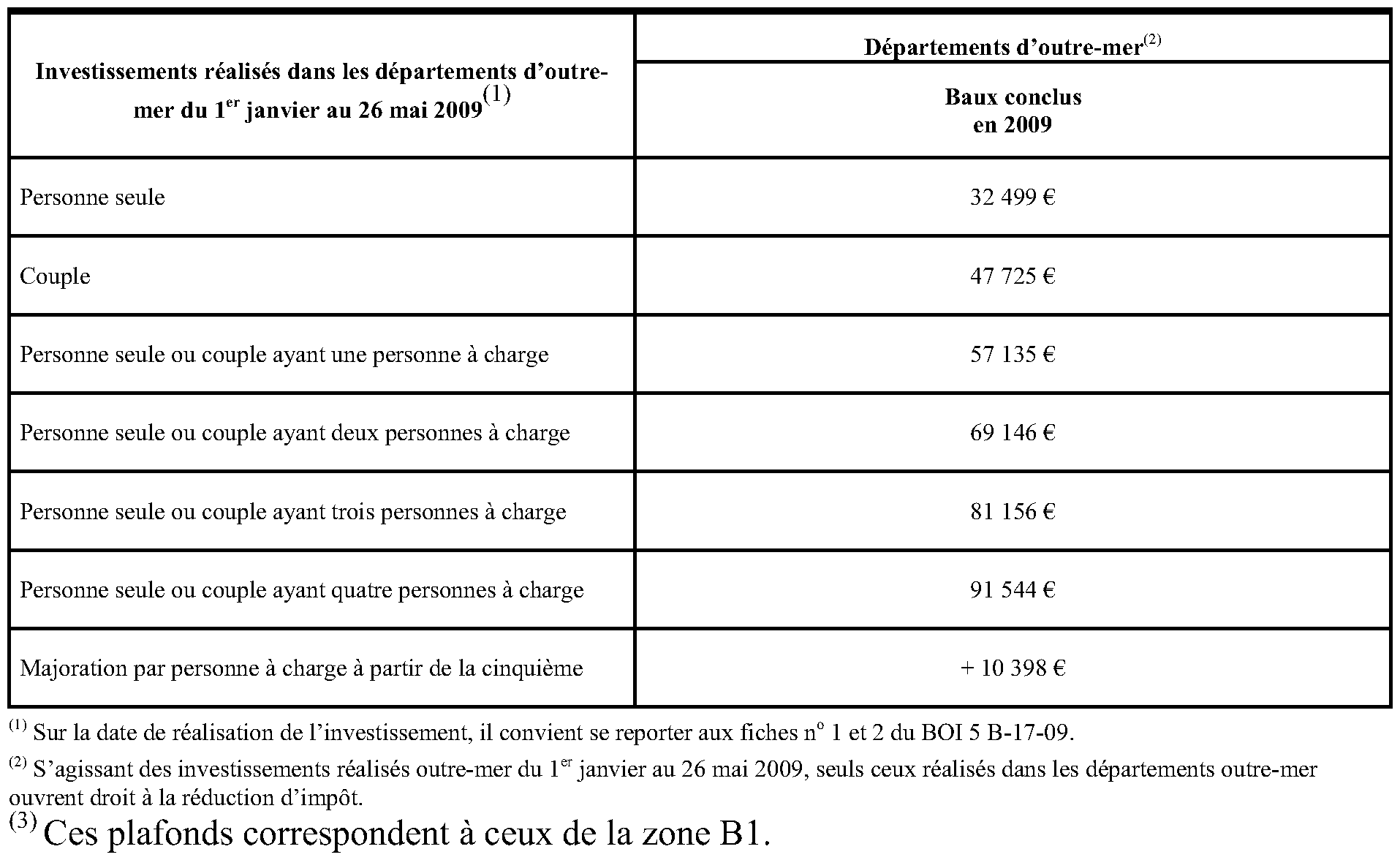

Pour les investissements réalisés dans les départements d'outre-mer du 1 er janvier au 26 mai 2009 dans le secteur intermédiaire, il s'agit des plafonds fixés par le décret n° 2006-1005 du 10 août 2006 modifié, identiques à ceux de la zone B1 exigés pour le bénéfice du dispositif « Borloo neuf » prévu au l du 1° du I de l'article 31 du CGI.

Pour ces investissements, les plafonds annuels de ressources sont les suivants :

20. Révision des plafonds . Ces plafonds sont révisés chaque année, au 1 er janvier, dans des conditions fixées par décret. Une instruction administrative publiée au Bulletin officiel des impôts (BOI) précise chaque année les plafonds applicables. Le tableau ci-dessous récapitule, pour chaque année, les références aux BOI concernés :

21. Ressources à prendre en compte . Les ressources du locataire s'entendent de celles correspondant au revenu fiscal de référence au sens du 1° du IV de l'article 1417 du CGI figurant sur l'avis d'impôt sur le revenu établi au titre des revenus de l'avant-dernière année précédant celle de la signature du contrat de location (année N-2). Lorsque cela est plus favorable, il est admis d'apprécier les ressources du locataire au regard du revenu fiscal de référence qui figure sur l'avis d'impôt sur le revenu établi au titre des revenus de l'année qui précède celle de la signature du contrat de location (année N-1).

Par ailleurs, lorsque le locataire est fiscalement à la charge de ses parents ou rattaché à leur foyer fiscal au sens des articles 196 à 196 B du CGI au titre de l'année de référence, la condition de ressources doit être appréciée au regard des seules ressources du locataire.

Les modalités et conditions d'appréciation des ressources du locataire ont fait l'objet d'une instruction administrative en date du 15 janvier 2010 publiée au BOI sous la référence 5 B-11-10 .

B. INVESTISSEMENTS REALISES DU 27 MAI AU 30 DECEMBRE 2009

22. Plafonds annuels de ressources du locataire applicables . Conformément aux dispositions de l'article 39 de la loi pour le développement économique des outre-mer, les plafonds de ressources des locataires sont adaptés par décret pour les investissements réalisés outre-mer dans le secteur intermédiaire. Ces plafonds sont fixés par le décret n° 2009-1672 du 28 décembre 2009 (voir annexe 4).

Ainsi, en principe, pour les investissements réalisés dans les départements et collectivités d'outre-mer du 27 mai au 30 décembre 2009 dans le secteur intermédiaire, les plafonds annuels de ressources du locataire sont les suivants :

23. Situation des investissements ne respectant pas les plafonds de ressources du locataire fixés par le décret n° 2009-1672 du 28 décembre 2009 . Par exception, les investissements réalisés dans les départements d'outre-mer du 27 mai au 30 décembre 2009 dans le secteur intermédiaire pour lesquels les plafonds de ressources prévus par le décret mentionné au n° 22 . ne sont pas respectés peuvent toutefois ouvrir droit au bénéfice de la réduction d'impôt sous réserve du respect des plafonds de la zone B1 prévus par le décret mentionné au n° 19 . (voir n° 38 .. sur le taux de la réduction d'impôt applicable à ces investissements).

24. Révision des plafonds . Sur ce point, voir n° 20 ..

25. Ressources à prendre en compte . Sur ce point, voir n° 21 ..

C. INVESTISSEMENTS REALISES A COMPTER 31 DECEMBRE 2009

26. Plafonds annuels de ressources du locataire applicables . Les investissements réalisés dans les départements et collectivités d'outre-mer à compter du 31 décembre 2009 dans le secteur intermédiaire doivent obligatoirement respecter les plafonds de ressources du locataire prévus par le décret n° 2009-1672 du 28 décembre 2009 (les plafonds de ressources applicables sont ceux précisés au n° 22 . et sont révisés au 1 er janvier de chaque année selon les modalités définies au n° 20 .) . A défaut du respect de ces plafonds, l'avantage fiscal ne peut pas s'appliquer.

Section 4 :

Engagement de location

A. RAPPEL

27.La réduction d'impôt est subordonnée à l'engagement du contribuable de louer le logement nu à usage d'habitation principale à une personne autre qu'elle-même ou un membre de son foyer fiscal ou, si le logement appartient à une société civile non soumise à l'impôt sur les sociétés autre qu'une SCPI, à une personne autre qu'un associé ou un membre de son foyer fiscal, pendant une durée minimale de neuf ans. Pour plus de précisions, il convient de se rapporter à la section 1 du chapitre 2 du BOI 5 B-17-09 .

B. DIMINUTION DE LA DUREE MINIMALE D'ENGAGEMENT DE LOCATION

28.L'ordonnance n° 2010-1445 du 25 novembre 2010 (voir annexe 3) ratifiée par le 2° du V de l'article 15 de la loi relative aux collectivités territoriales de Guyane et de Martinique (n° 2011-884 du 27 juillet 2011), ramène de neuf à cinq ans la durée minimale d'engagement de location pour les investissements afférents à des logements situés dans les îles Wallis et Futuna, en Polynésie française et en Nouvelle-Calédonie.

29. Entrée en vigueur . La diminution de la durée minimale d'engagement de location s'applique aux investissements réalisés à compter du 1 er janvier 2011 (sur la date de réalisation de l'investissement, il convient se reporter aux fiches n os 1 et 2 du BOI 5 B-17-09 ).

Section 5 :

Taux de la réduction d'impôt

A. RAPPEL

30.Le taux de la réduction d'impôt, dans la rédaction de l'article 199 septvicies du CGI issue de l'article 31 de la loi de finances rectificative pour 2008, est fixé à 25 % pour les investissements réalisés en 2009 et 2010 et à 20 % pour ceux réalisés en 2011 et 2012 (voir BOI 5 B-17-09, n° 45 ).

31. Evénement à retenir pour apprécier le taux applicable . Sur ce point, voir n° 46 du BOI 5 B-17-09 .

B. AMENAGEMENTS ISSUS DE LA LOI POUR LE DEVELOPPEMENT ECONOMIQUE DES OUTRE-MER

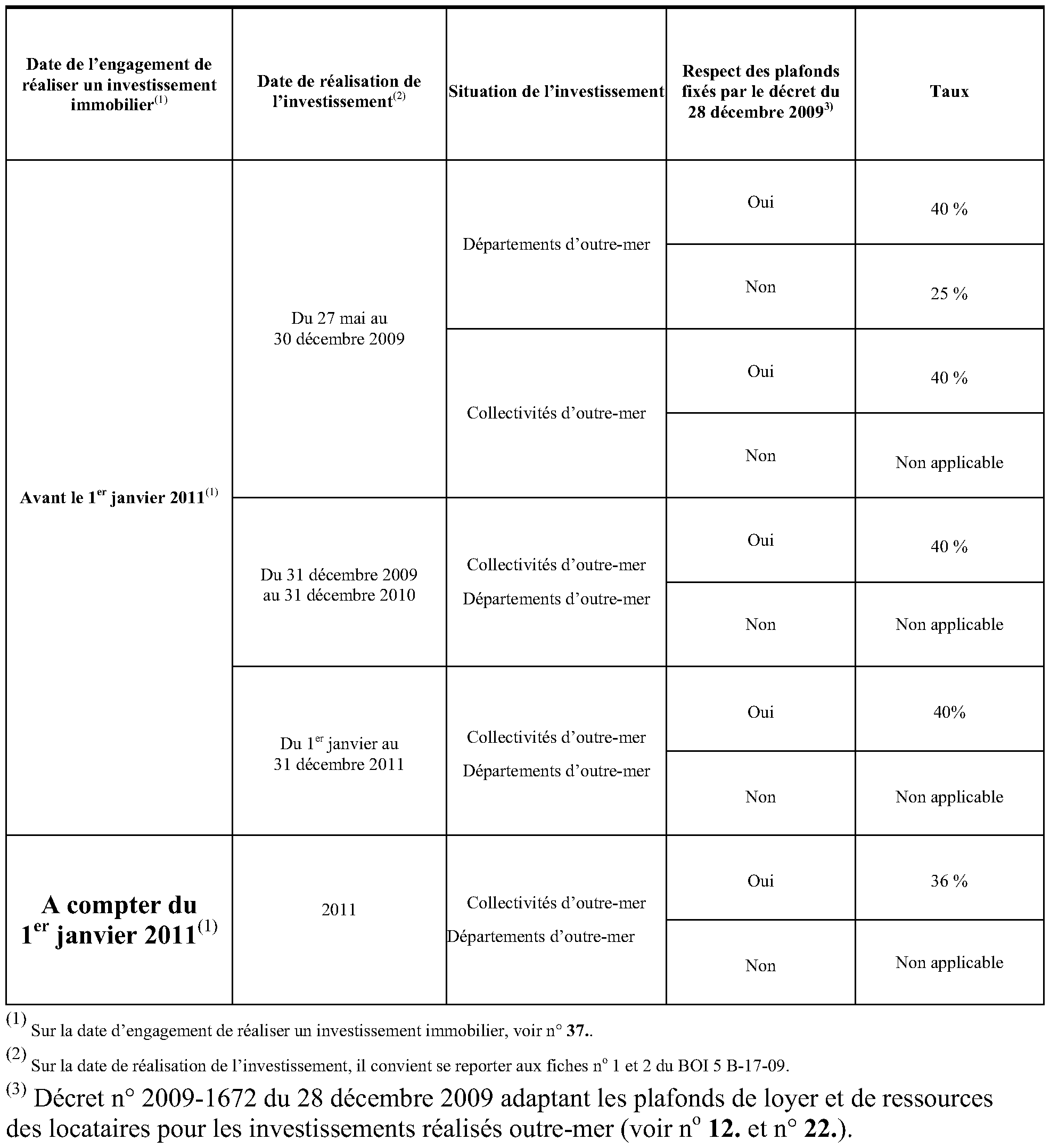

32. Majoration des taux de la réduction d'impôt . L'article 39 de la loi pour le développement économique des outre-mer prévoit une majoration du taux de la réduction d'impôt pour les investissements afférents à des logements situés dans les départements et collectivités d'outre-mer. Ce taux est ainsi fixé à :

- 40 % pour les investissements réalisés du 27 mai 2009 au 31 décembre 2011. Toutefois, pour les investissements réalisés en 2011, ce taux fait l'objet d'une diminution de 10 % compte tenu de la réduction homothétique de l'avantage en impôt prévue par l'article 105 de la loi de finances pour 2011 (sur ce point, voir C de la présente section) ;

- 35 % pour ceux réalisés du 1 er janvier au 31 décembre 2012. Toutefois, ce taux fait l'objet d'une diminution, d'une part, au titre de la baisse des taux de droit commun de la réduction d'impôt prévue par l'article 75 de la loi de finances pour 2012, d'autre part, au titre de la deuxième réduction homothétique de 15% de l'avantage en impôt prévue par l'article 83 de la loi de finances pour 2012 (sur ce point, voir D de la présente section).

33. Evénement à retenir pour l'appréciation du taux applicable . Sur ce point, voir n° 46 du BOI 5 B-17-09 .

34. Précisions s'agissant des souscriptions de parts de SCPI . Conformément aux dispositions du VIII de l'article 199 septvicies du CGI, la réduction d'impôt est accordée au titre de souscriptions en numéraire au capital initial ou aux augmentations de capital de SCPI à la condition que 95 % de ces souscriptions servent à financer un immeuble éligible situé en outre-mer.

En conséquence, le bénéfice de la réduction d'impôt aux taux majorés mentionnés au présent B est subordonné à la condition que 95 % du montant de la souscription serve à financer un ou des immeubles situés dans un département ou une collectivité d'outre-mer.

C. AMENAGEMENTS ISSUS DE LA LOI DE FINANCES POUR 2011

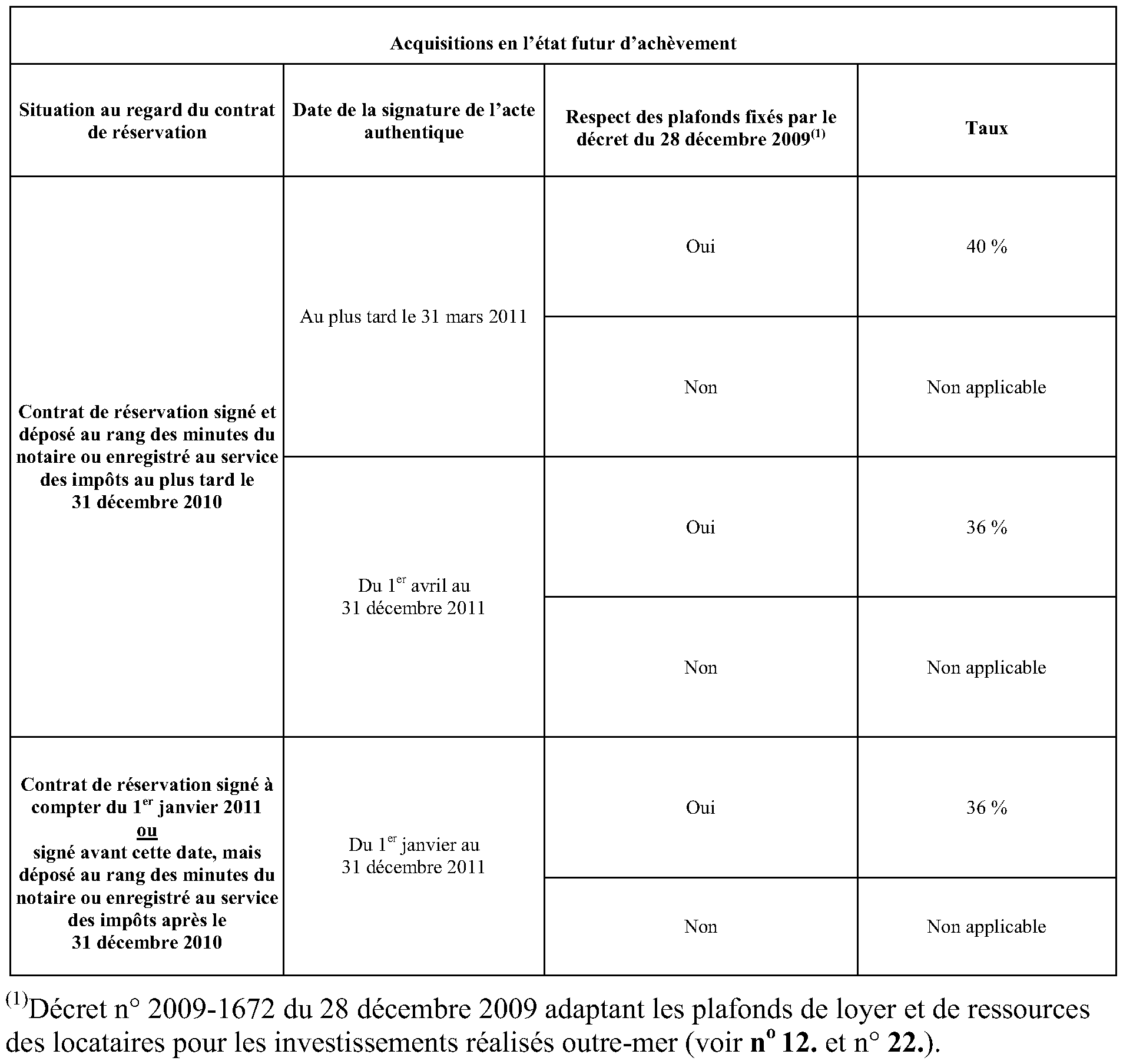

1. Diminution de 10 % des taux de la réduction d'impôt (« ra bot ») - Dispositions générales

35.L'article 105 de la loi de finances pour 2011 (n° 2010-1657 du 29 décembre 2010) prévoit une réduction homothétique de 10 % (« rabot ») des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI, sous réserve de quelques exceptions. A ce titre, le taux majoré de la réduction d'impôt « Scellier outre-mer » applicable en 2011 fait l'objet d'une diminution de 10 %.

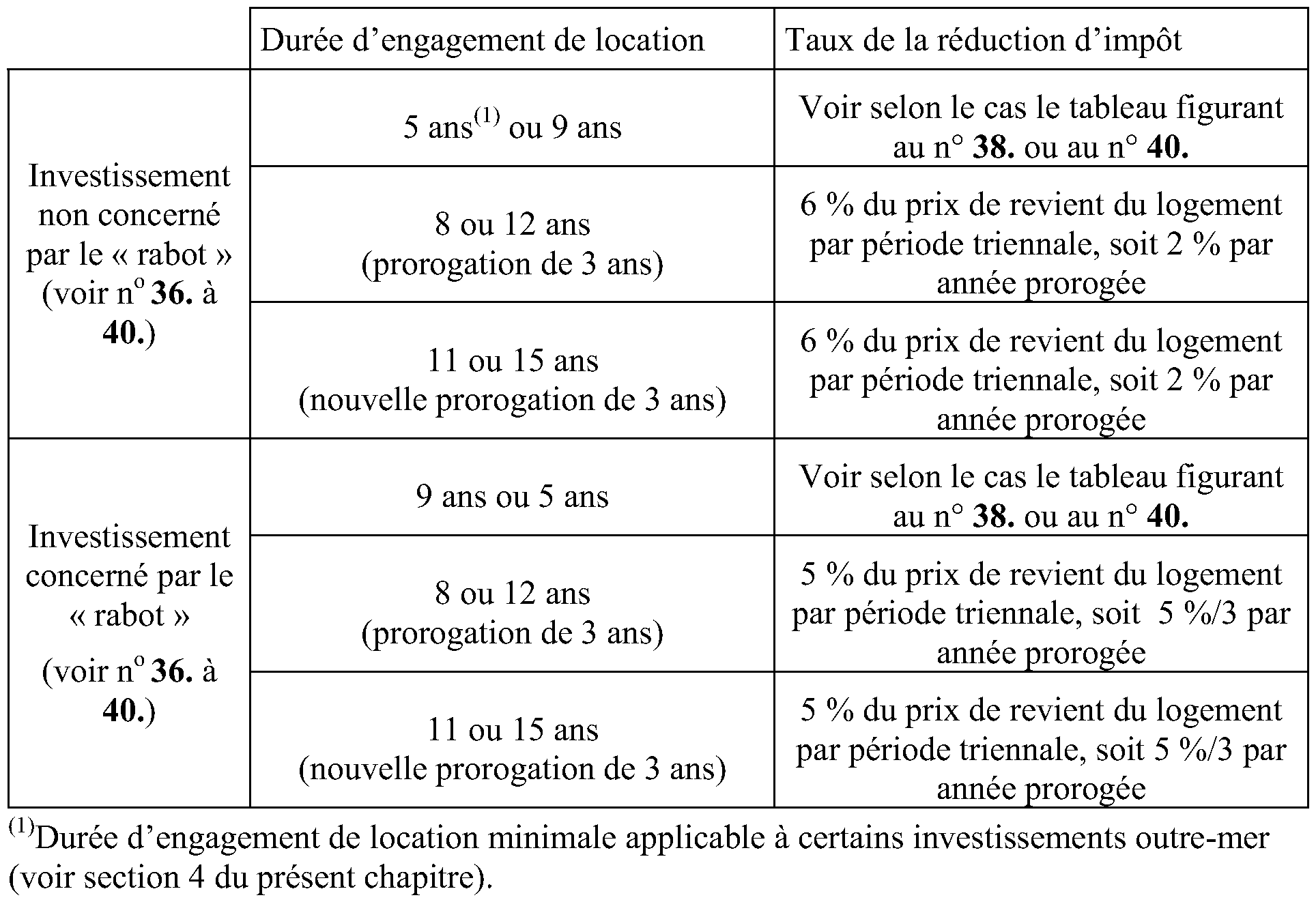

36. Entrée en vigueur . La réduction homothétique mentionnée au n° 35 . s'applique aux investissements réalisés du 1 er janvier au 31 décembre 2011, à l'exception de ceux pour lesquels le contribuable justifie qu'il a pris l'engagement de réaliser un investissement immobilier au plus tard le 31 décembre 2010.

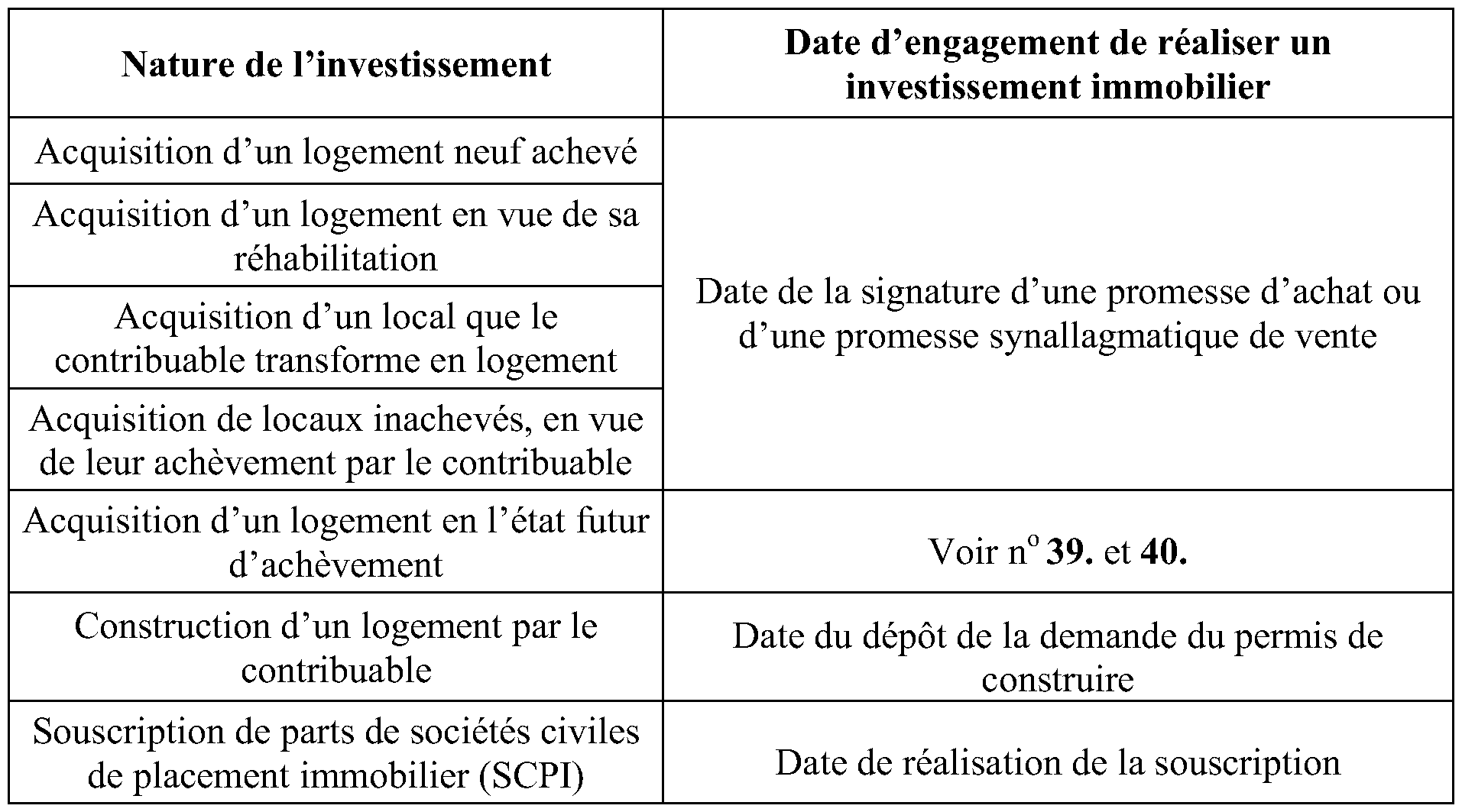

37. Date d'engagement de réaliser un investissement immobilier . La date à retenir pour l'appréciation de l'engagement de réaliser un investissement immobilier dépend de la nature de l'investissement. Le tableau suivant récapitule la date à retenir en fonction de la nature de l'investissement :

Ainsi, lorsque le contribuable s'est engagé à réaliser un investissement au plus tard le 31 décembre 2010, le taux de la réduction d'impôt qui est applicable à cette opération n'est pas diminué au titre du « rabot ».

S'agissant des opérations d'acquisition, les contribuables doivent tenir à la disposition de l'administration une copie de la promesse d'achat ou de la promesse synallagmatique de vente concernée afin de lui permettre de s'assurer que l'engagement de réaliser l'investissement est effectivement intervenu au plus tard le 31 décembre 2010.

Pour ce qui concerne les obligations déclaratives relatives aux autres opérations (construction d'un logement par le contribuable, souscriptions de parts de SCPI), il convient de se reporter à la fiche 8 du BOI 5 B-17-09 ainsi qu'à la section 3 du chapitre 2 du BOI 5 B 8-11 .

Lorsque le contribuable n'est pas en mesure de justifier qu'il s'est engagé à réaliser l'investissement au plus tard le 31 décembre 2010, le taux de la réduction qui est applicable à l'opération concernée est diminué de 10 % au titre de l'application du « rabot » ; le taux de la réduction applicable à l'opération concernée est ainsi multiplié par 0,9, puis arrondi à l'unité inférieure.

38. Tableau récapitulatif . Les taux de la réduction d'impôt, qui varient notamment en fonction des plafonds de loyer pratiqués et de la date de réalisation de l'investissement, sont récapitulés dans le tableau suivant :

2. Diminution de 10 % des taux de la réduction d'impôt (« rabot ») – Dispositions spécifiques aux acquisitions de logements en l'état futur d'achèvement intervenues au cours de l'année 2011

39. Logements acquis en l'état futur d'achèvement au plus tard le 31 mars 2011 . Conformément aux dispositions du IX de l'article 105 de la loi de finances pour 2011, les logements acquis en l'état futur d'achèvement pour lesquels un acte authentique d'achat a été signé au plus tard le 31 mars 2011 ne sont pas concernés par la diminution de 10 % des taux de la réduction d'impôt mentionnée au n° 35 ., sous réserve que ces acquisitions aient fait l'objet d'un contrat préliminaire de réservation visé à l'article L. 261-15 du code de la construction et de l'habitation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts au plus tard le 31 décembre 2010.

Le bénéfice de la disposition mentionnée à l'alinéa précédent ne fait pas échec à la limitation du nombre d'investissements ouvrant droit à la réduction d'impôt qui reste fixée à l'acquisition d'un seul logement par an (sur ce point, voir section 5 du chapitre 3 du BOI 5 B-17-09 ). Ainsi, lorsqu'un contribuable acquiert un logement en l'état futur d'achèvement au plus tard le 31 mars 2011, ouvrant droit à la disposition mentionnée à l'alinéa précédent, aucun autre investissement réalisé au cours de l'année 2011 n'ouvre droit à la réduction d'impôt.

En tout état de cause, les contribuables doivent tenir à la disposition de l'administration une copie du contrat préliminaire de réservation signé et déposé au rang des minutes du notaire ou enregistré au service des impôts, ainsi qu'une copie de l'acte authentique d'achat s'y rapportant, afin de permettre à l'administration d'apprécier si la diminution de 10 % des taux de la réduction d'impôt doit ou non s'appliquer.

40. Tableau récapitulatif . Les taux de la réduction d'impôt applicable aux acquisitions en l'état futur d'achèvement intervenues au cours de l'année 2011 sont récapitulés dans le tableau suivant :

41. Autres précisions . Il est rappelé que lorsque le logement reste loué dans le secteur intermédiaire après la période d'engagement de location de neuf ans, le contribuable bénéficie d'un complément de réduction d'impôt de 6 % du prix de revient du logement par période triennale, imputée à raison d'un tiers de son montant sur l'impôt dû au titre de chacune des années comprises dans ladite période (pour plus de précisions, voir fiche 6 du BOI 5 B-17-09 ).

Pour les investissements réalisés du 1 er janvier au 31 décembre 2011 concernés par le « rabot » (sur ce point, voir n° 36 . à 40 .) qui continuent d'être donnés en location dans le secteur intermédiaire au cours d'une ou deux périodes triennales après la période d'engagement minimale de location, le complément de réduction d'impôt est ramené à 5 % du prix de revient du logement par période triennale (cf. VI de l'article 105 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011).

42. Tableau récapitulatif . Les dispositions mentionnées au n° 41 . sont récapitulées dans le tableau ci-après :