B.O.I. N° 37 du 25 FEVRIER 2004

CHAPITRE 3 :

AJUSTEMENT DU PLAFOND DE LA DECOTE

35.La décote s'applique sur le montant des droits directement obtenu par application du barème progressif avant imputation des réductions d'impôt 1 mentionnées aux articles 199 quater B à 200 du code général des impôts.

36.La décote est calculée à partir de la moitié de l'impôt résultant du barème.

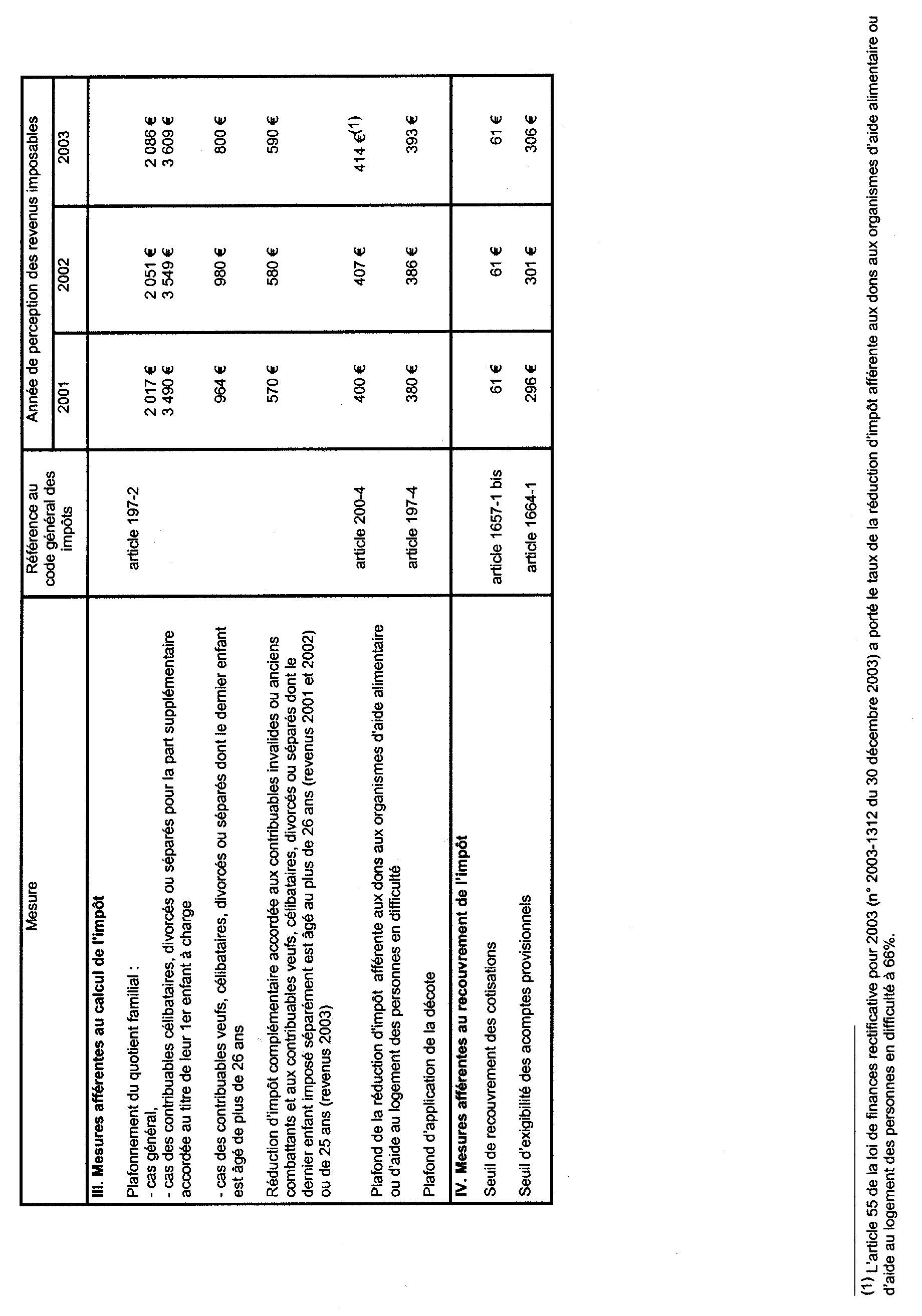

37.Le plafond de la décote s'élève à 393 €.

Exemple :

Soit un contribuable célibataire dont le revenu imposable s'élève au titre de l'année 2003 à 9 500 €. L'impôt brut résultant de l'application du barème est égal (avant imputation, le cas échéant, des réductions d'impôt) à 495 € :

- montant de la décote : [393 € - (495 / 2)] = 146 €

- impôt à payer : 495 € - 146 € = 349 €

CHAPITRE 4 :

MODIFICATION DES CONDITIONS D'ATTRIBUTION DE LA MAJORATION DE QUOTIENT FAMILIAL PREVUE AUX A, B et E DU 1 DE L'ARTICLE 195 DU CODE GENERAL DES IMPOTS

A. DISPOSITIF APPLICABLE JUSQU'EN 2002

38.En application des dispositions des a, b, et e du 1 de l'article 195 du code général des impôts, les contribuables célibataires, veufs, séparés ou divorcés, à condition qu'ils n'aient plus de personnes à charge au sens des articles 196 ou 196 A bis du code déjà cité, sont imposés à l'impôt sur le revenu en fonction d'une part et demie de quotient familial au lieu d'une part :

- lorsqu'ils ont un ou plusieurs enfants majeurs non rattachés à leur foyer fiscal, ou mineurs faisant l'objet d'une imposition distincte en application du 2 de l'article 6 du code général des impôts (a du 1 de l'article 195) ;

- lorsqu'ils ont eu un ou plusieurs enfants qui sont morts, à condition que l'un d'eux ait atteint l'âge de 16 ans ou soit décédé par suite de faits de guerre (b du 1 de l'article 195) ;

- lorsqu'ils ont adopté un enfant, à la condition que, si l'adoption a eu lieu alors que l'enfant était âgé de plus de 10 ans, cet enfant ait été à la charge de l'adoptant comme enfant recueilli dans les conditions prévues à l'article 196 depuis l'âge de 10 ans. Cette disposition n'est pas applicable si l'enfant adopté est décédé avant d'avoir atteint l'âge de 16 ans (e du 1 de l'article 195).

39.L'avantage en impôt procuré par la demi-part supplémentaire est plafonné dans les conditions de droit commun (cf. n° 9 ) tant que l'âge du plus jeune des enfants du contribuable ouvrant droit à la majoration de quotient familial n'excède pas 26 ans. Lorsqu'il est atteint, le plafond de droit commun peut en plus faire l'objet d'une réduction d'impôt supplémentaire dans la limite d'un montant revalorisé tous les ans dans le cadre de la loi de finances (cf. n° 13 à 19 ).

40.A compter de l'année d'imposition au cours de laquelle le plus jeune des enfants du contribuable concerné atteint son 27 ème anniversaire, l'avantage de quotient familial fait l'objet d'un plafond spécifique qui est revalorisé tous les ans dans le cadre de la loi de finances (980 € pour l'imposition des revenus de 2002).

B. DISPOSITIF APPLICABLE A COMPTER DE L'IMPOSITION DES REVENUS DE 2003

41.L'article 2 de la loi de finances pour 2004 modifie sur trois points les dispositions jusqu'à présent applicables.

I. Le champ d'application du dispositif est recentré sur les personnes qui vivent seules

42.L'avantage de quotient familial attribué aux personnes célibataires, veuves, séparées ou divorcées répondant aux conditions rappelées au n° 38 a été institué après la seconde guerre mondiale afin de tenir compte en particulier de la situation des personnes veuves.

Le dispositif a en fait aujourd'hui une portée plus large que celle prévue à l'origine en raison de l'évolution de la société et notamment du développement du concubinage.

Aussi, afin de lui restituer son objectif d'origine, l'article 2 de la loi de finances recentre l'avantage de quotient familial sur les personnes seules, situation qui justifie son octroi.

Comme pour l'application des dispositions du II de l'article 194 du code général des impôts (cf. n° 10 ), la condition « vivre seul » est réputée remplie dès lors que le contribuable ne cohabite pas avec une personne avec laquelle il est susceptible de contracter mariage ou de conclure un pacte civil de solidarité (PACS).

Par suite, le fait de cohabiter avec un descendant, un ascendant ou un collatéral (frère, soeur), n'entraînera pas la remise en cause de l'avantage de quotient familial.

II. Le plafond spécifique de l'avantage en impôt est réduit

43.Le plafonnement de la demi-part supplémentaire de quotient familial est fixé à 800 € à compter de l'imposition des revenus de 2003 au lieu de 980 € pour l'imposition des revenus de 2002.

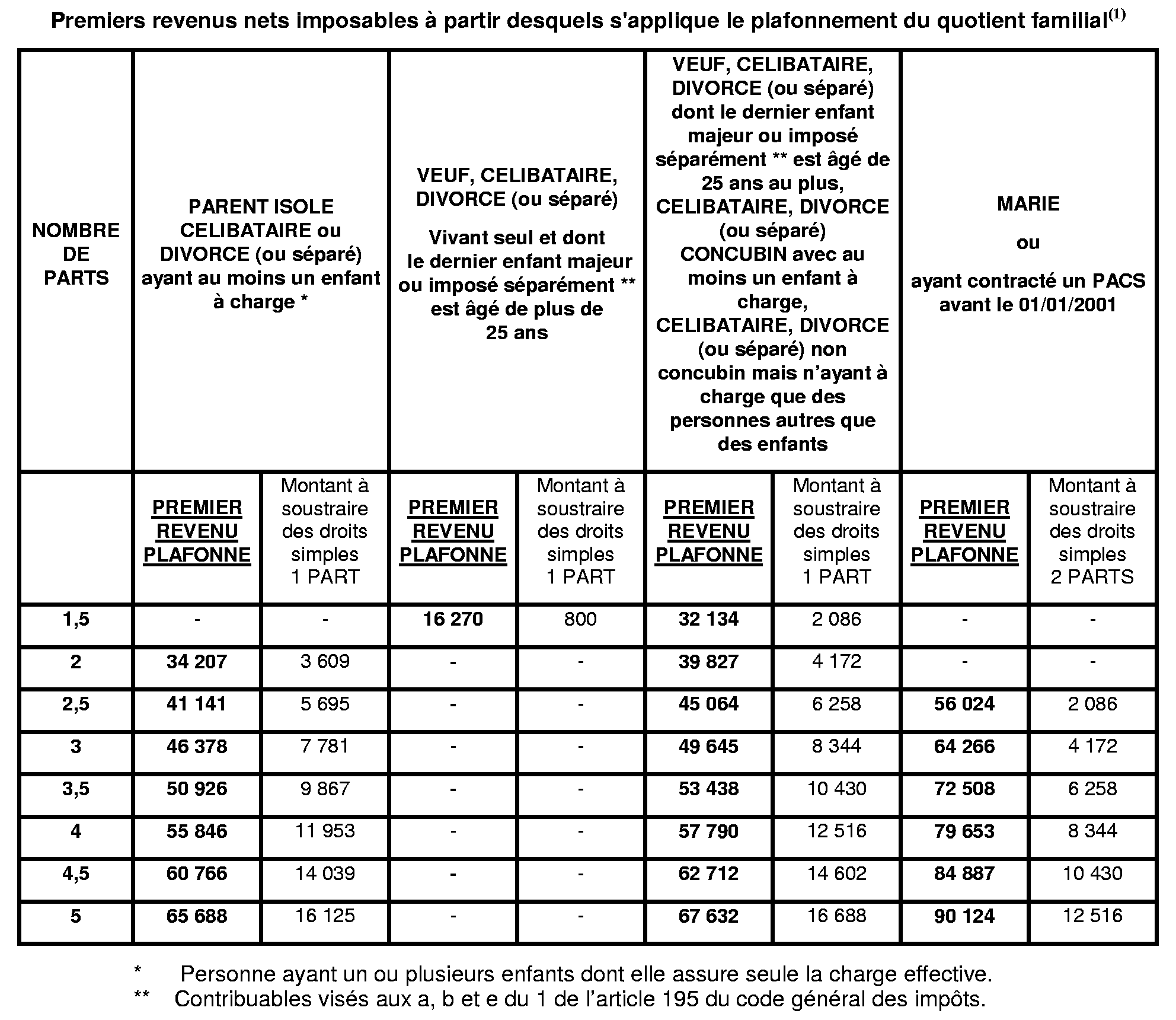

44.Pour l'imposition des revenus de 2003, le premier revenu imposable concerné par le nouveau plafond s'élève par conséquent à 16 270 € (cf. annexe 1).

III. L'âge de l'enfant à partir duquel s'applique le plafond spécifique est également abaissé

45.Par mesure de simplification, l'âge de l'enfant à partir duquel s'applique le plafonnement spécifique est aligné sur celui à partir duquel un enfant majeur qui poursuit des études ne peut plus être rattaché au foyer fiscal de ses parents.

46.Dès lors, le plafond de 800 € s'applique désormais à compter de l'année au cours de laquelle le plus jeune des enfants des contribuables concernés atteint son 26 ème anniversaire. Pour l'imposition des revenus de 2003 ce plafond s'appliquera par conséquent aux contribuables dont le plus jeune des enfants est né avant le 1 er janvier 1978.

C. MODALITÉS D'APPLICATION PRATIQUES

47.En pratique, pour bénéficier de la majoration de quotient familial, les contribuables célibataires, divorcés, séparés ou veufs doivent servir, selon le cas, la case K ou E du cadre A de leur déclaration de revenus et dans une situation comme dans l'autre, la case H du même cadre.

Les contribuables qui ne vivent pas seuls au sens précisé au n° 42 ci-dessus, et qui n'ont dès lors pas droit à la majoration de quotient familial, cochent la case N du cadre A déjà cité.

CHAPITRE 5 :

MINIMUM DE PERCEPTION

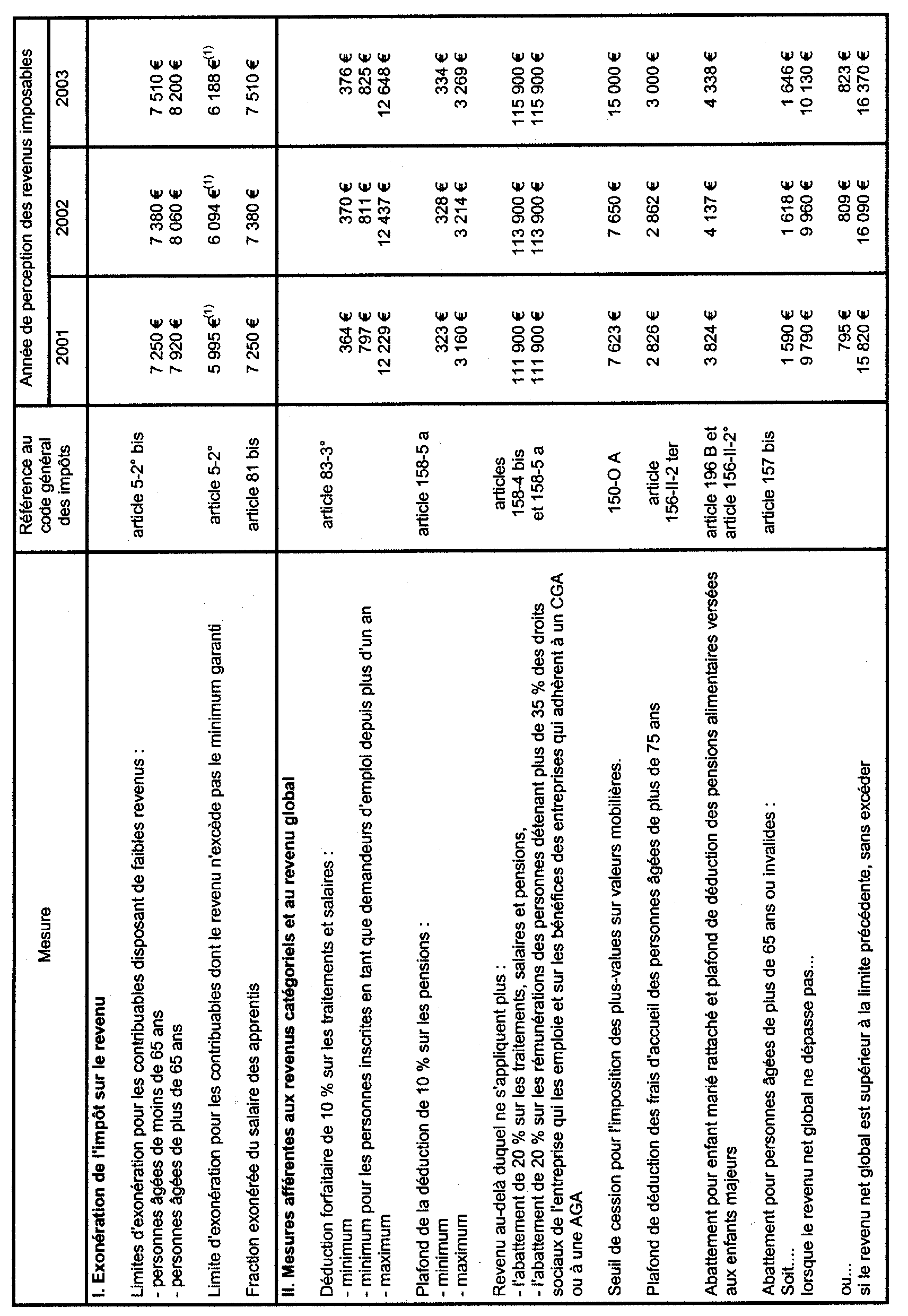

48.Le minimum de perception est fixé par le I bis de l'article 1 657 du code général des impôts à 61 €.

49.Le seuil d'exigibilité des acomptes provisionnels prévus à l'article 1664 du code général des impôts est porté à 306 €.

Le Sous-Directeur

Frédéric IANNUCCI

•

ANNEXE 1

Premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial 2

ANNEXE 2

Tableau des seuils et limites évoluant chaque année

1 Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels.

2 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire décrite au III ci-après, ni de la présence d'enfant à charge en résidence alternée.