B.O.I. N° 103 du 22 JUIN 2004

BULLETIN OFFICIEL DES IMPÔTS

5 B-11-04

N° 103 du 22 JUIN 2004

IMPOT SUR LE REVENU. PRIME POUR L'EMPLOI.

COMMENTAIRES DE L'ARTICLE 3 DE LA LOI DE FINANCES POUR 2004

(N° 2003-1311 DU 30 DECEMBRE 2003).

(C.G.I., art. 200 sexies )

NOR : ECO F 04 20121 J

Bureau C 1

|

PRESENTATION

L'article 3 de la loi n° 2003-1311 du 30 décembre 2003 (loi de finances pour 2004) modifie le dispositif de la prime pour l'emploi (PPE) : - le I de cet article rehausse tous les seuils, plafonds, limites de revenus et taux servant au calcul de la PPE ; - le II du même article, codifié à l'article 1665 bis du code général des impôts, prévoit le versement d'un acompte forfaitaire de PPE égal à 250 euros pour les personnes justifiant d'une activité professionnelle d'au moins six mois ayant débuté au plus tôt le 1 er octobre 2003, consécutive à une période d'inactivité d'une durée au moins équivalente au cours de laquelle elles doivent avoir été inscrites comme demandeurs d'emploi ou bénéficiaires de l'une des allocations suivantes : minimum invalidité, allocation aux adultes handicapés (AAH), allocation de parent isolé (API), revenu minimum d'insertion (RMI), allocation parentale d'éducation à taux plein ou du complément cessation d'activité à taux plein de la prestation d'accueil du jeune enfant (PAJE). L'article 1 er du décret n° 2004-331 du 16 avril 2004 codifié aux articles 446 ter, 446 ter A et 446 ter B de l'annexe III au code général des impôts, précise : - que l'acompte est obligatoirement payé par virement sur un compte bancaire postal ou de caisse d'épargne ouvert au nom de la personne qui en formule la demande (article 446 ter de l'annexe III au code général des impôts) ; - et qu'il fait l'objet d'une demande expresse déposée, sous peine de forclusion, dans les deux mois suivant le 6 ème mois de la reprise d'activité professionnelle, accompagnée des pièces justifiant de la réalité de cette activité, de la qualité de demandeur d'emploi et des références du compte sur lequel l'acompte est versé (articles 446 ter A et 446 ter B de l'annexe III au code général des impôts). La présente instruction commente ces nouvelles dispositions. • |

||||

CHAPITRE 1 : RELEVEMENT DES SEUILS, LIMITES ET TAUX DE LA PRIME POUR L'EMPLOI DE L'ANNEE 2004 (REVENUS 2003)

I. Les seuils, plafonds et limites de calcul de la PPE attribuée en 2004 sont relevés

1.Les différents seuils, plafonds et limites de revenus ainsi que le montant de l'ensemble des majorations accordées font l'objet d'une revalorisation (2° du I de l'article 3 de la loi de finances pour 2004).

2.Sont concernés :

- les limites du revenu fiscal de référence au-delà desquelles la PPE n'est pas attribuée ;

- les limites et seuils de revenus pris en compte pour l'attribution et le calcul de la prime ;

- la prime forfaitaire allouée à certains foyers mono-actifs ;

- la majoration supplémentaire accordée aux couples mono-actifs (B.O.I. 5 B-12-01 § 43 ) ;

- les majorations pour charge de famille (B.O.I. 5 B-12-01 § 44 à 48 ).

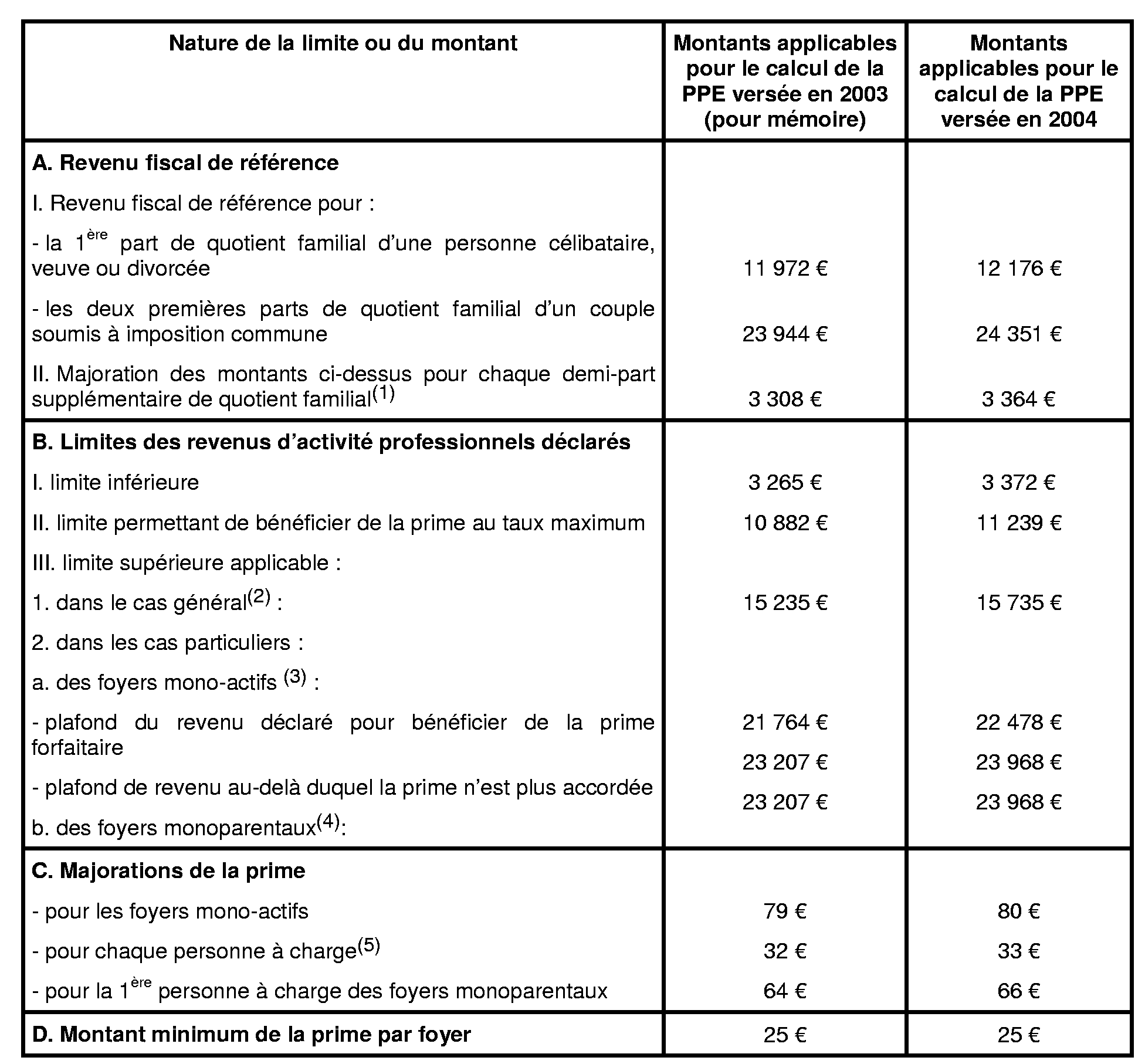

3.Les seuils et limites applicables en 2004 s'établissent en conséquence comme suit : 1 2 3 4 5

4.En cas de résidence alternée des enfants au domicile de leurs parents divorcés ou séparés, les majorations de prime pour l'emploi attribuées au titre des charges de famille sont divisées par deux. Les modalités d'application de ce principe sont précisées dans l'annexe 3.

II. Les taux de la prime pour l'emploi sont également relevés

5.Pour accroître l'effet incitatif de la PPE, les taux de 4,4 % et 11 % sont respectivement portés à 4,6 % et 11,5 % pour la PPE due à compter de l'année 2004, soit une augmentation d'environ 4,50 % (1° du I de l'article 3 de la loi de finances pour 2004).

6.Cette modification emporte les conséquences suivantes.

1. Pour la généralité des cas

7.La prime pour l'emploi est désormais égale à :

- 4,6 % du revenu d'activité professionnelle déclaré 6 ou converti en équivalent temps plein pour les personnes qui exercent une activité à temps partiel ou une partie de l'année seulement, jusqu'au montant de 11 239 € ;

- 11,5 % de la différence qui existe entre la limite supérieure de 15 735 € et le montant du revenu d'activité professionnelle déclaré, ou converti en équivalent temps plein pour les personnes qui exercent une activité à temps partiel ou une partie de l'année seulement, lorsque ce revenu est supérieur à 11 239 €.

2. Pour le cas particulier des foyers monoactifs

8.Le montant de la prime pour l'emploi est fixé forfaitairement à 80 € lorsque les revenus d'activité déclarés ou convertis en équivalent temps plein du conjoint éligible à cette prime sont supérieurs à 15 735 € et inférieurs à 22 478 €.

Lorsque ces revenus d'activité professionnelle sont supérieurs à 22 478 € et inférieurs à 23 968 €, la prime est égale à 5,5 % (taux inchangé) de la différence qui existe entre 23 968 € et le montant des revenus d'activité professionnelle déclarés ou convertis en équivalent temps plein.

3. Exemple

9.Soit un contribuable rémunéré au SMIC sur la base de 39 heures (35 heures plus 4 heures supplémentaires). En 2002 et 2003 ses revenus déclarés s'élèvent respectivement à 11 212 € et 11 712 €. Le montant de PPE auquel il peut prétendre en 2003 et 2004 s'établit comme suit :

- PPE 2003 : (15 235 € - 11 212 €) x 11 % = 443 €

- PPE 2004 : (15 735 € - 11 712 €) x 11,5 % = 463 €

L'augmentation de la PPE en 2004 par rapport à 2003 s'élève à 20 €, soit une progression de 4,5 %.

CHAPITRE 2 : UN ACOMPTE DE PRIME POUR L'EMPLOI EST INSTITUE POUR LES PERSONNES QUI REPRENNENT UNE ACTIVITE

Section 1 :

Régime fiscal de l'acompte

A. FINALITÉ DE L'ACOMPTE

10.Le paiement de la PPE intervient en même temps que le règlement du solde de l'impôt afférent aux revenus de l'année précédente, soit par imputation, soit sous forme de restitution lorsque la cotisation d'impôt est inférieure au montant de la prime.

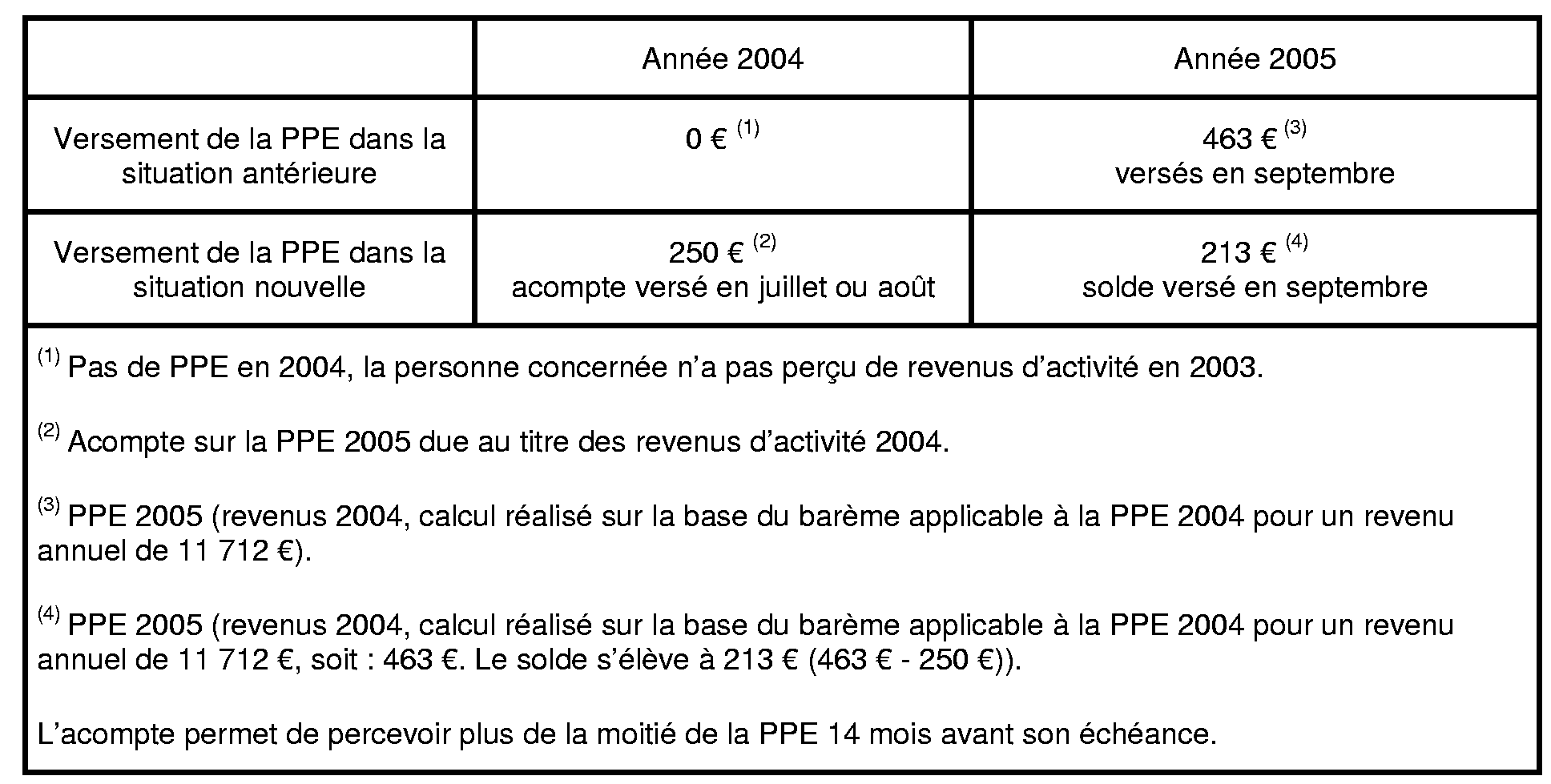

11.Pour réduire le décalage qui existe entre le paiement de la PPE et la perception des revenus en fonction desquels elle est calculée, le II de l'article 3 de la loi de finances pour 2004, codifié à l'article 1665 bis du code général des impôts, prévoit le versement d'un acompte forfaitaire de PPE d'un montant de 250 €, pour les personnes qui exercent depuis au moins six mois une activité professionnelle ayant débuté au plus tôt le 1 er octobre 2003, consécutivement à une période d'inactivité d'une durée d'au moins six mois.

12.L'acompte de PPE est une avance sur la prime due. Il fait l'objet d'une régularisation lors de la liquidation définitive de cette prime (2 ème alinéa du I de l'article 1665 bis nouveau du code général des impôts, cf. section 3).

13.L'acompte de PPE, comme la PPE elle-même, ne constitue pas un revenu imposable.

14.L'exemple suivant illustre l'effet de cette nouvelle disposition par rapport à la situation antérieure.

Soit un célibataire inscrit comme demandeur d'emploi depuis le 1 er janvier 2003 qui reprend le 2 janvier 2004 une activité salariée rémunérée au SMIC. Le montant de ses revenus d'activité en 2004 s'élève à 11 712 €.

B. L'ACOMPTE EST FORFAITAIRE

15.Le montant de l'acompte est fixé forfaitairement à 250 € par bénéficiaire, quel que soit par ailleurs le montant des revenus déclarés servant d'assiette à la PPE.

La régularisation de l'acompte intervientlors de la liquidation de l'impôt sur le revenu et de la PPE afférents aux revenus perçus au cours de l'année du versement de l'acompte (cf. infra n° 46 à 51 ).

C. CONDITIONS D'ATTRIBUTION DE L'ACOMPTE

16.Le II de l'article 3 de la loi de finances pour 2004 codifié à l'article 1665 bis du code général des impôts, fixe les conditions d'attribution de l'acompte.

Les articles 446 ter, 446 ter A et 446 ter B de l'annexe III au code général des impôts (cf. annexe 2) déterminent pour leur part les règles relatives au paiement de l'acompte et aux modalités de sa demande.

17.L'acompte est réservé aux personnes qui s'insèrent durablement dans l'emploi après une période d'inactivité. Il concerne donc les personnes :

- qui justifient d'une activité professionnelle d'une durée au moins égale à six mois à compter du 1 er octobre 2003 ;

- et ont été sans activité professionnelle et, soit inscrites comme demandeurs d'emploi, soit bénéficiaires de l'une des allocations limitativement énumérées par la loi (cf. ci-après n° 25 ), pendant au moins les six mois précédant la reprise d'une telle activité.

1. La personne doit justifier d'une activité professionnelle exercée depuis au moins six mois à compter du 1 er octobre 2003

a) Le bénéfice de l'acompte est subordonné à l'exercice d'une activité professionnelle

18.Les activités professionnelles éligibles s'entendent de celles qui ouvrent droit à la prime pour l'emploi (cf. instruction du 15 juin 2001, B.O.I 5 B-12-01 n° 3 et suivants ).

Il s'agit des activités salariées ou non salariées (activités artisanales, commerciales, agricoles, ou libérales). Elles peuvent indifféremment être exercées à temps complet ou à temps partiel.

Sont en revanche exclues du champ d'application de l'acompte toutes les activités non professionnelles quelle que soit la catégorie dans laquelle les revenus correspondants sont imposés.

b) L'activité professionnelle doit être exercée pendant au moins six mois

19.L'acompte de PPE est ciblé sur les personnes dont la situation traduit une insertion durable dans l'emploi. Son versement est donc conditionné à la reprise d'une activité professionnelle d'une durée significative fixée à six mois au moins par la loi.

Les six mois d'activité doivent être obligatoirement consécutifs . L'acompte ne sera donc pas accordé lorsque la période d'activité est interrompue par une ou plusieurs périodes d'inactivité, quelle que soit la durée de celles-ci.

20.En revanche, il n'est pas nécessaire que les six mois d'activité professionnelle soient effectués auprès d'un même employeur.

c) L'activité professionnelle de six mois doit avoir débuté au plus tôt le 1 er octobre 2003

21.L'acompte de PPE est réservé aux personnes qui justifient d'une activité professionnelle d'une durée au moins égale à six mois ayant débuté au plus tôt le 1 er octobre 2003.

Il s'agit donc des personnes qui ont été sans emploi depuis le 1 er avril 2003 au plus tard et qui ont repris une activité professionnelle à compter du 1 er octobre 2003.

Conformément aux dispositions de l'article 446 ter B de l'annexe III au code général des impôts, la date de reprise d'activité professionnelle s'entend :

- en cas d'exercice d'une activité salariée, de celle prévue par le contrat de travail ;

- en cas d'exercice d'une activité non salariée, de celle mentionnée sur le certificat d'identification au répertoire national des entreprises et de leurs établissements (cf. n° 45 et annexe 6).

A contrario, les personnes qui ont repris une activité professionnelle avant le 1 er octobre 2003, consécutivement à la période d'inactivité, ne peuvent pas bénéficier de l'acompte.