B.O.I. N° 103 du 22 JUIN 2004

ANNEXE 1

Article 3 - A - I de la loi de finances pour 2004 (loin° 2003-1311 du30 décembre 2003)

Article 3

I - L'article 200 sexies du code général des impôts est ainsi modifié :

1° A la première phrase du premier alinéa du 1° du A du II, le taux : « 4,4 % » est remplacé par le taux : « 4,6 % » et, au deuxième alinéa du 1° du A du II, le taux : « 11 % » est remplacé par le taux : « 11,5 % » ;

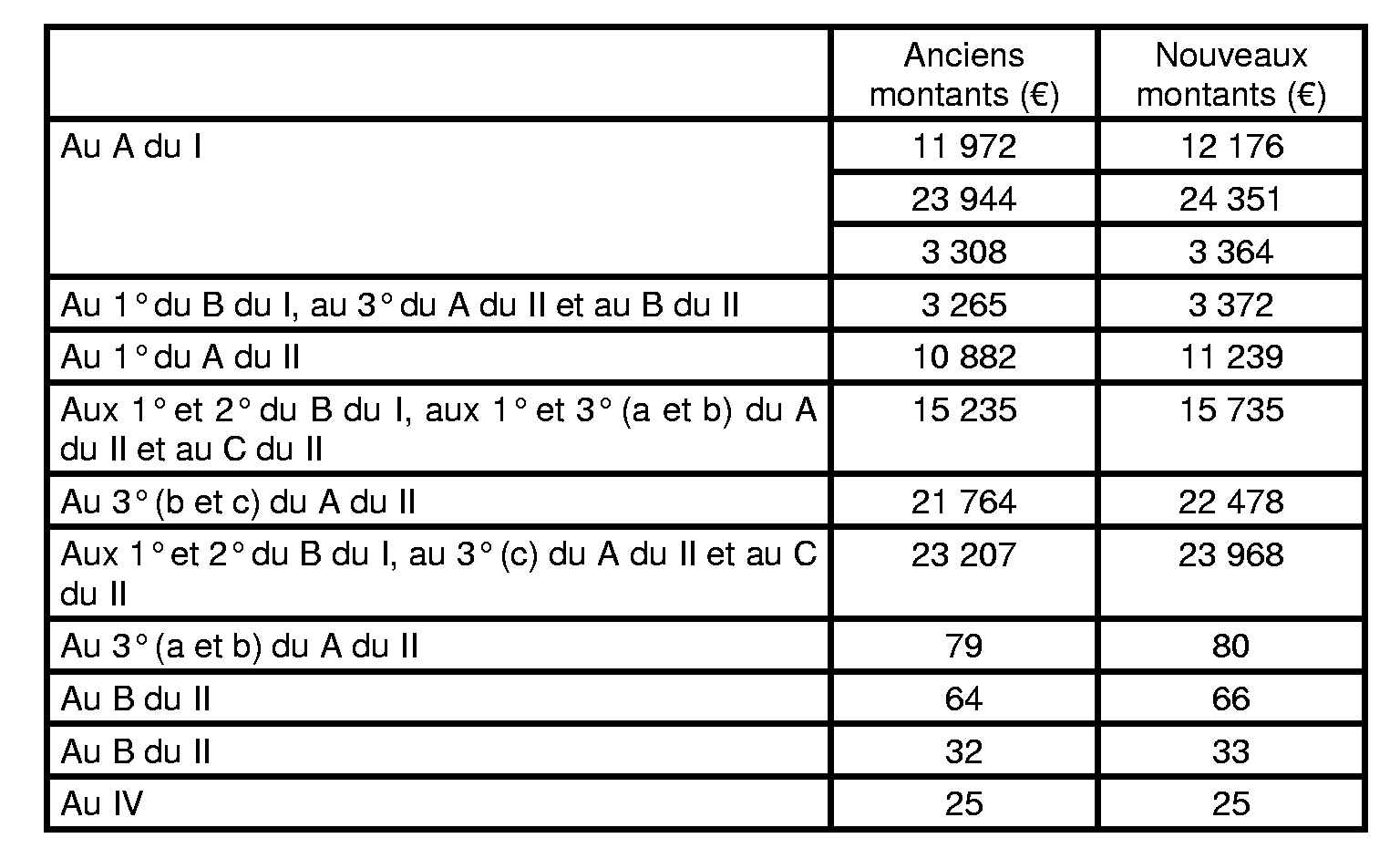

2° Les montants figurant dans l'article sont remplacés par les montants suivants :

II. - Après l'article 1665 du même code, il est inséré un article 1665 bis ainsi rédigé :

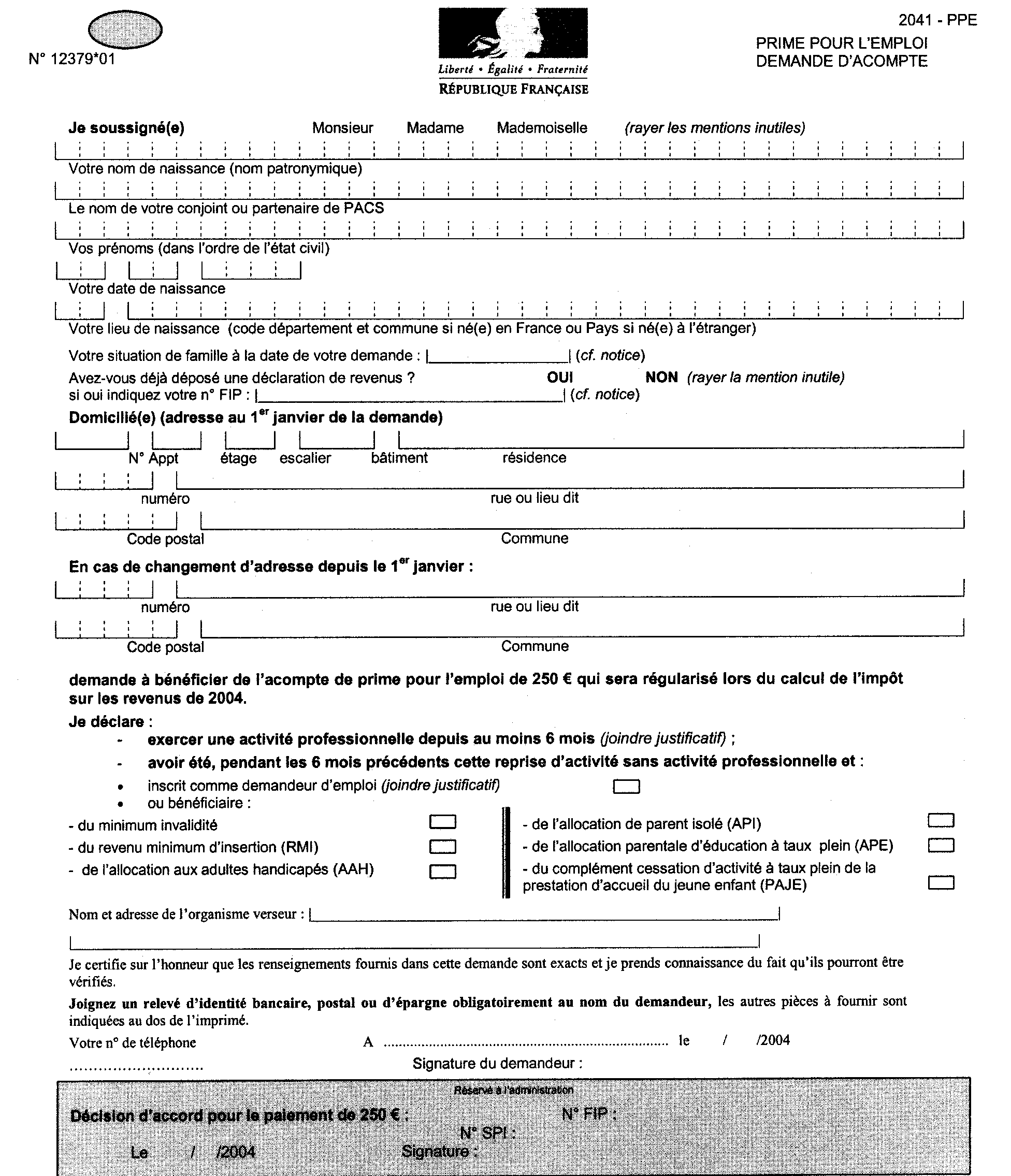

« Art. 1665 bis. - I. - Les personnes qui justifient d'une activité professionnelle d'une durée au moins égale à six mois ayant débuté au plus tôt le 1er octobre 2003 et qui ont été pendant les six m ois précédents sans activité professionnelle et inscrites comme demandeurs d'emploi ou bénéficiaires du minimum invalidité, de l'allocation aux adultes handicapés, de l'allocation de parent isolé, du revenu minimum d'insertion, de l'allocation parentale d'éducation à taux plein ou du complément cessation d'activité à taux plein de la prestation d'accueil du jeune enfant peuvent demander à percevoir un acompte de prime pour l'emploi d'un montant forfaitaire de 250 EUR. Cette demande est formulée dans les deux mois suivant la période d'activité de six mois.

« La régularisation de cet acompte intervient lors de la liquidation de l'impôt afférent aux revenus de l'année du paiement de cet acompte, après imputation éventuelle des différents crédits d'impôt, de l'avoir fiscal et de la prime pour l'emploi.

« Les demandes formulées sur la base de renseignements inexacts en vue d'obtenir le paiement d'un acompte donnent lieu à l'application d'une amende fiscale de 100 EUR si la mauvaise foi de l'intéressé est établie.

« II. - Un décret précise le contenu et les modalités de dépôt de la demande d'acompte ainsi que celles du paiement de celui-ci. »

III. - Le Gouvernement présentera au Parlement, avant le 1er juin 2004, un rapport présentant les moyens de rapprocher le versement de la prime pour l'emploi de la période d'activité et notamment d'inscrire son montant sur la fiche de paie.

ANNEXE 2

DECRET N° 2004-331 DU 16 AVRIL 2004 PRIS POUR L'APPLICATION DE L'ARTICLE 1665 BIS DU CODE GENERAL DES IMPOTS RELATIF A L'ACOMPTE DE PRIME POUR L'EMPLOI

Le Premier ministre,

Sur le rapport du ministre d'Etat, ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 1665 bis et l'annexe III à ce code,

Décrète :

Article 1 er

Au livre II de l'annexe III au code général des impôts, le chapitre III bis est intitulé « Restitution de la prime pour l'emploi » et comprend les articles 446 ter, 446 ter A et 446 ter B ainsi rédigés :

« Art. 446 ter. - Le versement de l'acompte est effectué par virement sur le compte bancaire, postal ou de caisse d'épargne ouvert au nom du demandeur.

« Art. 446 ter A. - La personne qui sollicite le versement de l'acompte de prime pour l'emploi prévu à l'article 1665 bis du code gén éral des impôts en fait la demande expresse, sous peine de forclusion, dans les deux mois suivant le sixième mois de la reprise de l'activité professionnelle.

« La demande est adressée ou déposée auprès du centre des impôts du lieu du domicile du demandeur au 1 er janvier de l'année de la demande. La personne produit à cet effet le formulaire de demande d'acompte, établi par l'administration, dûment complété et signé, accompagné des documents suivants :

« 1° Un relevé d'identité bancaire, postal ou de caisse d'épargne à son nom ;

« 2° Une copie de la " carte d'inscription ANPE " ou " l'historique d'inscription " comme demandeur d'emploi ;

« 3° Une copie de pièce d'identité à son nom ;

« 4° Si elle exerce une activité salariée, la copie des bulletins de salaire justifiant de l'activité professionnelle exercée au cours des six mois qui suivent la période au cours de laquelle elle a été inscrite comme demandeur d'emploi ou au titre de laquelle elle a bénéficié de l'une des allocations mentionnées au premier alinéa du I de l'article 1665 bis du code général des impôts ;

« 5° Si elle exerce une activité professionnelle non salariée, la copie du certificat d'identification au répertoire national des entreprises et de leurs établissements.

« Art. 446 ter B. - Pour l'application du I de l'article 1665 bis du code général des impôts, la date de reprise de l'activité professionnelle s'entend :

« 1° En cas d'exercice d'une activité salariée, de celle prévue par le contrat de travail ;

« 2° En cas d'exercice d'une activité non salariée, de celle mentionnée sur le certificat d'identification au répertoire national des entreprises et de leurs établissements.

« La reprise de l'activité doit être immédiatement précédée d'une période d'au moins six mois au cours de laquelle la personne est restée sans activité professionnelle et inscrite comme demandeur d'emploi ou bénéficiaire de l'une des allocations mentionnées à l'article 1665 bis du code général des impôts. »

Article 2

Le ministre d'Etat, ministre de l'économie, des finances et de l'industrie, et le secrétaire d'Etat au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 16 avril 2004.

Jean-Pierre Raffarin

Par le Premier ministre :

Le ministre d'Etat, ministre de l'économie, des finances et de l'industrie, Nicolas Sarkozy

Le secrétaire d'Etat au budget et à la réforme budgétaire, Dominique Bussereau

ANNEXE 3

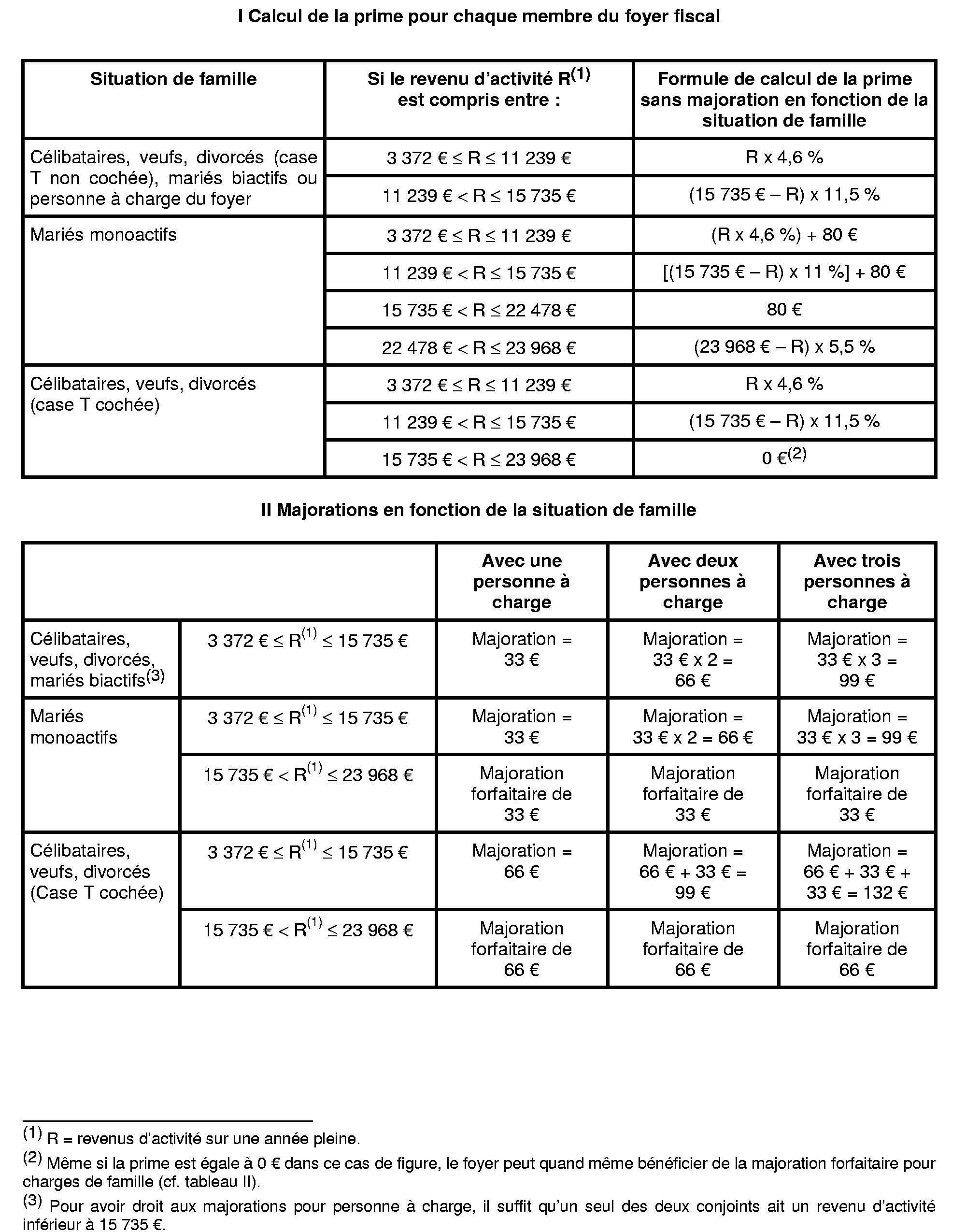

MODALITÉS DE CALCUL DE LA PRIME POUR L'EMPLOI POUR LES REVENUS DÉCLARÉS AU TITRE DE 2002

III Cas particuliers des enfants en résidence alternée

I- En cas de résidence alternée des enfants, les majorations de prime pour l'emploi accordées pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés sont réduites de moitié .

Ainsi, dans la généralité des cas, les enfants dont la charge est également partagée entre les parents ouvrent droit à une majoration de prime pour l'emploi égale à :

- 16,50 € (33 € / 2) lorsque les personnes ne vivent pas seules (case T non cochée) ;

- 33 € (66 € / 2) pour le 1 er enfant et 16,50 € (33 € / 2) à partir du deuxième, lorsque les personnes vivent seules (case T cochée).

Par ailleurs, dans le cas particulier des foyers monoactifs et des foyers monoparentaux dont le montant des revenus déclarés bénéficiant de la PPE est compris entre 15 735 € et 23 968 €, les majorations forfaitaires pour chaque enfant dont la charge est également partagée entre les parents sont respectivement égales à 16,50 € (33 € / 2) et 33 € (66 € / 2), quel que soit le nombre d'enfants à charge.

II- En présence d'enfants à charge exclusive ou principale et d'enfants dont la charge est également partagée entre les parents, les majorations de PPE sont calculées en prenant en compte les enfants à charge exclusive ou principale avant les enfants dont la charge est partagée (cf. BOI 5 B-3-04 n° 68 ).

III- Modalités de calcul :

Pour déterminer le montant de la majoration pour charge de famille, il convient d'effectuer l'arrondi en fin de calcul et non à chaque étape.

Exemple : soit un célibataire vivant seul, avec un salaire annuel de 8 000 € et ayant quatre enfants à charge dont trois en résidence alternée.

PPE = 8 000 x 4,6 % = 368 €

Majoration pour charge de famille : 66 + 33/2 + 33/2 + 33/2 = 115,5 € arrondis à 116 €.

ANNEXE 4

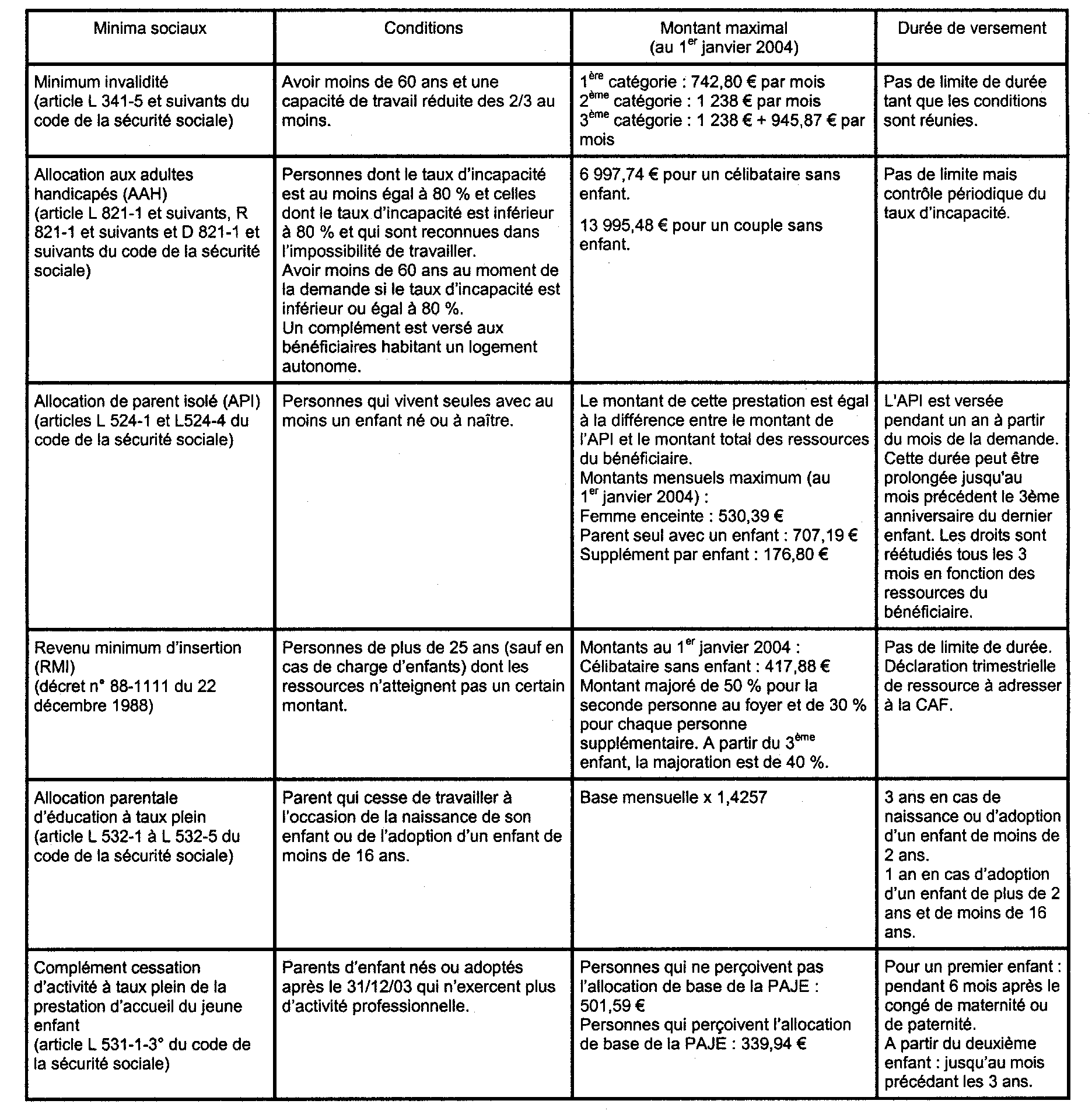

PRINCIPES GENERAUX DES MINIMA SOCIAUX OUVRANT DROIT AU BENEFICE DE L'ACOMPTE DE PRIME POUR L'EMPLOI.

ANNEXE 5

ANNEXE 6

CERTIFICAT D'IDENTIFICATION AU REPERTOIRE NATIONAL DES ENTREPRISES ET DE LEURS ETABLISSEMENTS

1 Pour l'appréciation de la limite du revenu fiscal de référence au-delà de laquelle la PPE n'est plus attribuée, la majoration de 3 364 € est divisée par deux, soit 1 682 €, lorsqu'elle concerne un enfant donnant lieu au partage du quotient familial entre les parents divorcés ou séparés, pour la PPE 2004 (cf. annexe 3).

2 Cette limite s'applique :

- aux personnes célibataires, veuves ou divorcées sans enfant ou avec des enfants qu'elles n'élèvent pas seules ;

- aux personnes mariées soumises à imposition commune lorsque chacun des membres du couple exerce une activité professionnelle procurant des revenus d'un montant au moins égal à la limite inférieure ;

- à chaque personne à charge au sens des articles 196 à 196 B du code général des impôts exerçant une activité professionnelle procurant des revenus d'un montant au moins égal à la limite inférieure.

3 Personnes mariées soumises à imposition commune lorsque l'un des conjoints n'exerce aucune activité professionnelle ou dispose de revenus d'activité professionnelle d'un montant inférieur à la limite inférieure de 3 265 € pour 2002 ou 3 372 € pour 2003.

4 Personnes célibataires, veuves ou divorcées élevant seules un ou plusieurs enfants à charge (case T cochée).

5 En cas de résidence alternée des enfants, la majoration de PPE accordée pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés est divisée par deux (cf. instruction du 20 janvier 2004, BOI 5B-3-04 n° 79 et annexe 3).

6 Ce revenu doit en tout état de cause excéder 3 372 €.