B.O.I. N° 11 du 20 JANVIER 2004

CHAPITRE 3 :

INCIDENCES DU PARTAGE DU QUOTIENT FAMILIAL SUR LA PRISE EN COMPTE DES RÉDUCTIONS D'IMPÔT ET CRÉDITS D'IMPÔT

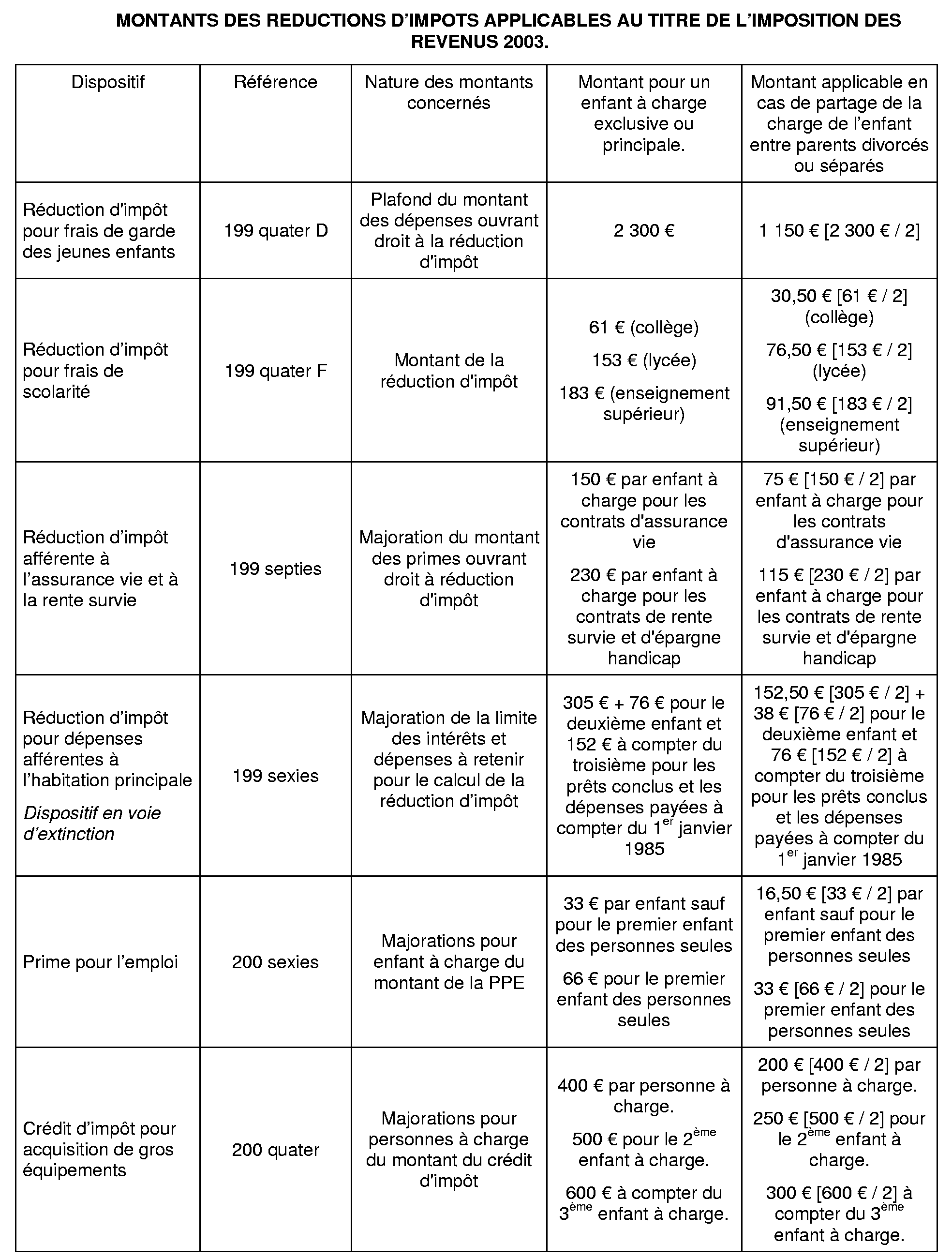

79.Les charges occasionnées par la garde des enfants ou les frais de scolarité ouvrent droit dans certaines conditions et sous certaines limites à une réduction d'impôt.

De même, le montant de la prime pour l'emploi est majoré en proportion des charges de famille des bénéficiaires.

Par ailleurs, le montant de certains crédits ou réductions d'impôt est majoré en fonction du nombre d'enfants à charge.

Lorsque la charge de l'enfant est également partagée entre les parents, le montant des plafonds de dépenses ouvrant droit à ces avantages fiscaux ou celui des majorations pour charges de famille ou des avantages eux-mêmes est attribué pour moitié à chaque foyer fiscal.

Le tableau suivant présente les montants applicables lorsque ces dispositifs trouvent à s'appliquer. (revenus 2003) :

TITRE IV :

ENTRÉE EN VIGUEUR DES NOUVELLES DISPOSITIONS

80.Les dispositions de l'article 30 de la loi de finances rectificative pour 2002 s'appliquent à compter de l'imposition des revenus de l'année 2003 à tous les parents divorcés ou séparés, quelle que soit la date de divorce ou de la séparation.

81.Les contribuables qui souhaiteraient bénéficier des nouvelles dispositions pour les années antérieures (2000, 2001, 2002) peuvent déposer à cet effet une réclamation contentieuse dans les délais prévus aux articles R*196-1 et R*196-2 du Livre des Procédures Fiscales. Elles seront instruites compte tenu des considérants de l'avis du Conseil d'Etat (cf. n° 28 et annexe 2) repris par l'arrêt X... (cf. n° 28 ).

En pratique, pour le règlement de la question relative à l'attribution et au partage du quotient familial, il conviendra d'appliquer les dispositions de l'article 30 de la loi de finances rectificative pour 2002 telles qu'elles sont commentées ci-dessus (cf. en particulier n° 45) 9 .

Le contribuable qui sollicite tout ou partie de la majoration de quotient familial devra joindre à sa réclamation une déclaration, co-signée des deux parents, par laquelle :

- il sollicite le bénéfice de la majoration de quotient familial et renonce en conséquence à la déduction d'une pension alimentaire ;

- l'autre parent accepte la réduction de son quotient familial, étant observé que corrélativement la pension alimentaire perçue n'est pas imposable.

L'absence de production d'une telle déclaration ne saurait cependant constituer à elle seule un motif de rejet de la réclamation, le contribuable conservant la possibilité d'établir qu'il a la charge principale de l'enfant ou que celui-ci est en résidence alternée.

En tout état de cause, les régularisations ne concernent pas le partage des réductions et des crédits d'impôt.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE 1

ARTICLE 30 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2002 (LOI N° 2002-1576 DU 30 DÉCEMBRE 2002)

ARTICLE 30

Le code général des impôts est ainsi modifié :

I. - Après l'article 193 bis, il est inséré un article 193 ter ainsi rédigé :

« Art. 193 ter. - A défaut de dispositions spécifiques, les enfants ou les personnes à charge s'entendent de ceux dont le contribuable assume la charge d'entretien à titre exclusif ou principal, nonobstant le versement ou la perception d'une pension alimentaire pour l'entretien desdits enfants. »

II. - A. - A l'article 194 :

1° Au I :

a) Au premier alinéa, les mots : « A compter de l'imposition des revenus de 1995, » sont supprimés et les mots : « fixé comme suit » sont remplacés par les mots : « déterminé conformément aux dispositions suivantes » ;

b) L'antépénultième alinéa du I est remplacé par six alinéas ainsi rédigés :

« Lorsque les époux font l'objet d'une imposition séparée en application du 4 de l'article 6, chacun d'eux est considéré comme un célibataire ayant à sa charge les enfants dont il assume à titre principal l'entretien. Dans cette situation, ainsi qu'en cas de divorce, de rupture du pacte civil de solidarité ou de toute séparation de fait de parents non mariés, l'enfant est considéré, jusqu'à preuve du contraire, comme étant à la charge du parent chez lequel il réside à titre principal.

« En cas de résidence alternée au domicile de chacun des parents et sauf disposition contraire dans la convention homologuée par le juge, la décision judiciaire ou, le cas échéant, l'accord entre les parents, les enfants mineurs sont réputés être à la charge égale de l'un et de l'autre parent. Cette présomption peut être écartée s'il est justifié que l'un d'entre eux assume la charge principale des enfants.

« Lorsque les enfants sont réputés être à la charge égale de chacun des parents, ils ouvrent droit à une majoration de :

« a) 0,25 part pour chacun des deux premiers et 0,5 part à compter du troisième, lorsque par ailleurs le contribuable n'assume la charge exclusive ou principale d'aucun enfant ;

« b) 0,25 part pour le premier et 0,5 part à compter du deuxième, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d'un enfant ;

« c) 0,5 part pour chacun des enfants, lorsque par ailleurs le contribuable assume la charge exclusive ou principale d'au moins deux enfants. » ;

2° Le II est ainsi rédigé :

« II. - Pour l'imposition des contribuables célibataires ou divorcés qui vivent seuls, le nombre de parts prévu au I est augmenté de 0,5 lorsqu'ils supportent à titre exclusif ou principal la charge d'au moins un enfant. Lorsqu'ils entretiennent uniquement des enfants dont la charge est réputée également partagée avec l'autre parent, la majoration est de 0,25 pour un seul enfant et de 0,5 si les enfants sont au moins deux. Ces dispositions s'appliquent nonobstant la perception éventuelle d'une pension alimentaire versée en vertu d'une décision de justice pour l'entretien desdits enfants. »

B. - L'article 195 est ainsi modifié :

1° Au 1, après les mots : « n'ayant pas d'enfant à leur charge », sont insérés les mots : « , exclusive, principale ou réputée également partagée entre les parents, » ;

2° Au 2, après les mots : « enfant à charge », sont insérés les mots : « et d'un quart de part pour chaque enfant réputé à charge égale de l'un et l'autre de ses parents, » ;

3° Au 5, après les mots : « ayant un ou plusieurs enfants à charge », sont insérés les mots : « , que celle-ci soit exclusive, principale ou réputée également partagée entre les parents, ».

C. - A l'article 196, après les mots : « à la charge du contribuable, », sont insérés les mots : « que celle-ci soit exclusive, principale ou réputée également partagée entre les parents, ».

D. - Le 2 du I de l'article 197 est ainsi modifié :

1° Au premier alinéa, après les mots : « 2 017 € par demi-part », sont insérés les mots : « ou la moitié de cette somme par quart de part » ;

2° Le deuxième alinéa est complété par une phrase ainsi rédigée :

« Lorsque les contribuables entretiennent uniquement des enfants dont la charge est réputée également partagée entre l'un et l'autre des parents, la réduction d'impôt correspondant à la demi-part accordée au titre de chacun des deux premiers enfants est limitée à la moitié de cette somme. » ;

3° Après la première phrase du quatrième alinéa, il est inséré une phrase ainsi rédigée :

« La réduction d'impôt est égale à la moitié de cette somme lorsque la majoration visée au 2 de l'article 195 est de un quart de part. »

III. - A. - Le deuxième alinéa du 2° du II de l'article 156 est ainsi rédigé :

« Le contribuable ne peut opérer aucune déduction pour ses descendants mineurs lorsqu'ils sont pris en compte pour la détermination de son quotient familial. »

B. - L'article 80 septies est complété par une phrase ainsi rédigée :

« Les pensions alimentaires versées pour un enfant mineur résidant en alternance chez ses parents et pris en compte pour la détermination du quotient familial de chacun d'eux ne sont pas imposables entre les mains de celui qui les reçoit. »

C. - Le premier alinéa du 1 de l'article 6 est complété par une phrase ainsi rédigée :

« Les revenus perçus par les enfants réputés à charge égale de l'un et l'autre de leurs parents sont, sauf preuve contraire, réputés également partagés entre les parents. »

D. - Le second alinéa de l'article 196 B est complété par une phrase ainsi rédigée :

« Lorsque les enfants de la personne rattachée sont réputés être à la charge égale de l'un et l'autre de leurs parents, l'abattement auquel ils ouvrent droit pour le contribuable, est égal à la moitié de cette somme. »

IV. - A. - La deuxième phrase du premier alinéa de l'article 199 quater D est remplacée par une phrase ainsi rédigée :

« Le montant global des dépenses à retenir pour le calcul de la réduction d'impôt est limité à 2 300 € par enfant à charge et à la moitié de cette somme lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents, sans pouvoir excéder le montant des revenus professionnels nets de frais. »

B. - Après le cinquième alinéa de l'article 199 quater F, il est inséré un alinéa ainsi rédigé :

« Les montants mentionnés aux alinéas précédents sont divisés par deux lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents. »

C. - Le quatrième alinéa du a du 1° du I de l'article 199 sexies est complété par deux phrases ainsi rédigées :

« Les sommes de 305 €, 76 € et 152 € sont divisées par deux pour les enfants réputés à charge égale de l'un et l'autre des parents. Pour l'application de ces dispositions, les enfants réputés à charge égale de chacun des parents sont décomptés en premier. »

D. - L'article 199 septies est ainsi modifié :

1° Au premier alinéa du 1°, après les mots : « 150 € par enfant à charge », sont insérés les mots : « et de 75 € lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents » ;

2° Dans le troisième alinéa du 2°, après les mots : « 230 € par enfant à charge », sont insérés les mots : « et de 115 € lorsque l'enfant est réputé à charge égale de l'un et l'autre de ses parents ».

E. - Le premier alinéa du 2 de l'article 200 quater est complété par deux phrases ainsi rédigées :

« Les sommes de 400 €, 500 € et 600 € sont divisées par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. Pour l'application de ces dispositions, les enfants réputés à charge égale de chacun des parents sont décomptés en premier. »

F. - L'article 200 sexies est ainsi modifié :

1° Au A du I, après les mots : « 3 253 € pour chacune des demi-parts suivantes », sont insérés les mots : « et de la moitié de cette somme pour chacun des quarts de part suivants » ;

2° Le premier alinéa du B du II est complété par une phrase ainsi rédigée :

« Toutefois, la majoration est divisée par deux pour les enfants réputés à charge égale de l'un et l'autre de leurs parents. » ;

3° Le deuxième alinéa du B du II est complété par une phrase ainsi rédigée :

« Lorsque les contribuables entretiennent uniquement des enfants dont la charge est réputée également partagée entre l'un et l'autre des parents, la majoration de 62 € est divisée par deux et appliquée à chacun des deux premiers enfants. »

V. - L'article 150 B est complété par un alinéa ainsi rédigé :

« La majoration visée à l'alinéa précédent est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. Pour l'application de ces dispositions, ces enfants sont décomptés en premier. »

VI. - I.S.F.

VII. - Impôts locaux.

C. - Revenu fiscal de référence.

VIII. - Les dispositions des I à V s'appliquent pour l'imposition des revenus des années 2003 et suivantes, celles du VI à compter du 1er janvier 2004 et celles du VII à compter des impositions établies au titre de 2004.

ANNEXE 2

AVIS DU CONSEIL D'ETAT DU 14 JUIN 2002

I. Aux termes du 4 de l'article 6 du code général des impôts : « Les époux font l'objet d'impositions distinctes : (...) b) lorsqu'étant en instance de séparation de corps ou de divorce, ils ont été autorisés à avoir des résidences séparées (...). »

L'article 193 de ce code dispose : « (...) Le revenu imposable (...) est, pour le calcul de l'impôt sur le revenu, divisé en un certain nombre de parts, fixé conformément à l'article 194, d'après la situation et les charges de famille du contribuable (...). »

En vertu du premier alinéa de l'article 194 du même code, le nombre de parts à prendre en considération pour la division du revenu imposable est fixé compte tenu de la situation de famille du contribuable et du nombre d'enfants qu'il a à sa charge.

Le deuxième alinéa du même article prévoit qu'en cas d'imposition séparée des époux par application du 4 de l'article 6, chaque époux est considéré comme un célibataire ayant à sa charge les enfants dont il a la garde.

Par ailleurs, l'article 196 dudit code dispose : « Sont considérés comme à charge du contribuable, à la condition de ne pas avoir de revenus distincts de ceux qui servent à l'imposition de ce dernier : 1o Ses enfants âgés de moins de dix-huit ans ou infirmes (...). »

Enfin l'article 197 de ce code plafonne la réduction d'impôt résultant de l'application du quotient familial.

II. - Eu égard à l'évolution des dispositions du code civil relatives au divorce et à l'autorité parentale et notamment aux circonstances que, depuis la loi du 22 juillet 1987, l'autorité parentale peut être exercée en commun par les deux parents et que, depuis la loi du 4 mars 2002, ces dispositions ne font plus référence à la notion de garde juridique des enfants nés de parents séparés, divorcés ou en instance de séparation ou de divorce, il y a lieu, pour l'application des dispositions précitées du code général des impôts, de retenir que le seul critère d'attribution de la majoration du quotient familial prévue au premier alinéa de l'article 194 de ce code est celui de la répartition, entre deux parents distinctement imposés, de la charge effective d'entretien et d'éducation des enfants mineurs nés de leur union, que ces parents soient séparés, divorcés ou en instance de séparation ou de divorce.

Pour la preuve de cette répartition, toute convention conclue par les parents, homologuée par le juge judiciaire et stipulant leurs contributions respectives à la couverture de cette charge fait foi jusqu'à preuve du contraire ; à défaut de convention, cette preuve peut être apportée par tout moyen.

III. - Lorsque la charge effective d'entretien et d'éducation d'un enfant mineur est répartie de façon inégale entre ses parents séparés, divorcés ou en instance de séparation ou de divorce et distinctement imposés, le bénéfice de la majoration du quotient familial prévue au premier alinéa de l'article 194 du code général des impôts est acquis à celui d'entre eux qui justifie supporter la part principale de cette charge, quels que soient tant les modalités de résidence de cet enfant chez ses parents que le mode d'exercice de l'autorité parentale.

IV. - Lorsqu'il est établi que la charge effective d'entretien et d'éducation d'un enfant mineur est répartie de façon égale entre ses parents séparés, divorcés ou en instance de séparation ou de divorce et distinctement imposés, il y a lieu, en l'absence de dispositions de la loi fiscale adaptant celle-ci à l'évolution du code civil, et pour assurer aux contribuables le bénéfice de l'avantage fiscal voulu par le législateur dans les limites que celui-ci a fixées, de procéder de la manière suivante :

- le bénéfice de la majoration du quotient familial est attribué à celui des parents que la convention homologuée par le juge judiciaire a expressément désigné à cette fin ;

- en l'absence d'une telle convention ou dans son silence, l'enfant est réputé à la charge de chacun de ses parents, au sens et pour l'application de l'article 196 du code général des impôts, mais n'ouvre droit qu'à un avantage égal à la moitié de celui prévu au premier alinéa de l'article 194 et à l'article 197 de ce code pour un enfant de même rang.

Le présent avis sera notifié à la cour administrative d'appel de Lyon, à Mme Annie X... et au ministre de l'économie, des finances et de l'industrie.

Il sera publié au Journal officiel de la République française.