B.O.I. N° 82 du 17 MAI 2006

IV. Le minimum de versement de PPE est supprimé et remplacé par un minimum de prime en deçà duquel la PPE n'est pas versée

17.Avant le 1 er janvier 2006, le montant de la PPE versée ne pouvait pas être inférieur à 25 €. Ainsi, chaque fois que la prime était inférieure à cette somme, le montant était systématiquement porté à 25 €.

18.A compter du 1 er janvier 2006, la logique est inversée : aucune prime n'est versée si son montant n'est pas au moins égal à 30 €.

B. LE II DE L'ARTICLE 6 DE LA LOI DE FINANCES POUR 2006 MODIFIE LES MODALITES DE CALCUL DE L'ACOMPTE DE PRIME POUR L'EMPLOI PREVU A L'ARTICLE 1665 BIS DU CGI

I. Situation actuelle

19.Afin de réduire le décalage qui existe entre le paiement de la PPE et la perception des revenus en fonction desquels elle est calculée, l'article 1665 bis du CGI, issu de l'article 3 de la loi de finances pour 2004, prévoit le versement d'un acompte forfaitaire de PPE d'un montant de 250 € pour les personnes qui exercent depuis au moins six mois une activité professionnelle, consécutivement à une période d'inactivité d'au moins six mois. La demande d'acompte doit être formulée dans les deux mois suivant la période d'activité de six mois.

20.Le régime fiscal de l'acompte et ses conditions d'attribution sont précisés dans l'instruction du 22 juin 2004 (BOI 5 B-11-04 ) à laquelle il convient de se reporter, sous réserve des aménagements suivants.

II. Aménagements apportés par le II de l'article 6 de la loi de finances pour 2006

21.Afin de renforcer l'efficacité du dispositif d'acompte en faveur des personnes inactives qui reprennent une activité professionnelle, les nouvelles dispositions diminuent de six à quatre mois la durée d'activité requise pour pouvoir y prétendre.

Le montant de l'acompte est par ailleurs augmenté.

1. La durée d'activité requise est réduite

22.A compter du 1 er janvier 2006, la durée d'activité requise pour bénéficier de l'acompte est fixée à quatre mois au lieu de six mois.

23.Le nouveau dispositif s'applique non seulement aux personnes dont l'activité a débuté à compter de cette date, mais également à celles qui, au 1 er janvier 2006, avaient déjà réalisé au moins quatre mois d'activité. En pratique, il s'agit des contribuables ayant débuté leur activité après le 1 er juillet 2005.

24.Conformément à l'article 446 ter A de l'annexe III au CGI, les requérants disposent, à peine de forclusion, d'un délai de deux mois à l'expiration de la durée d'activité requise pour formuler leur demande.

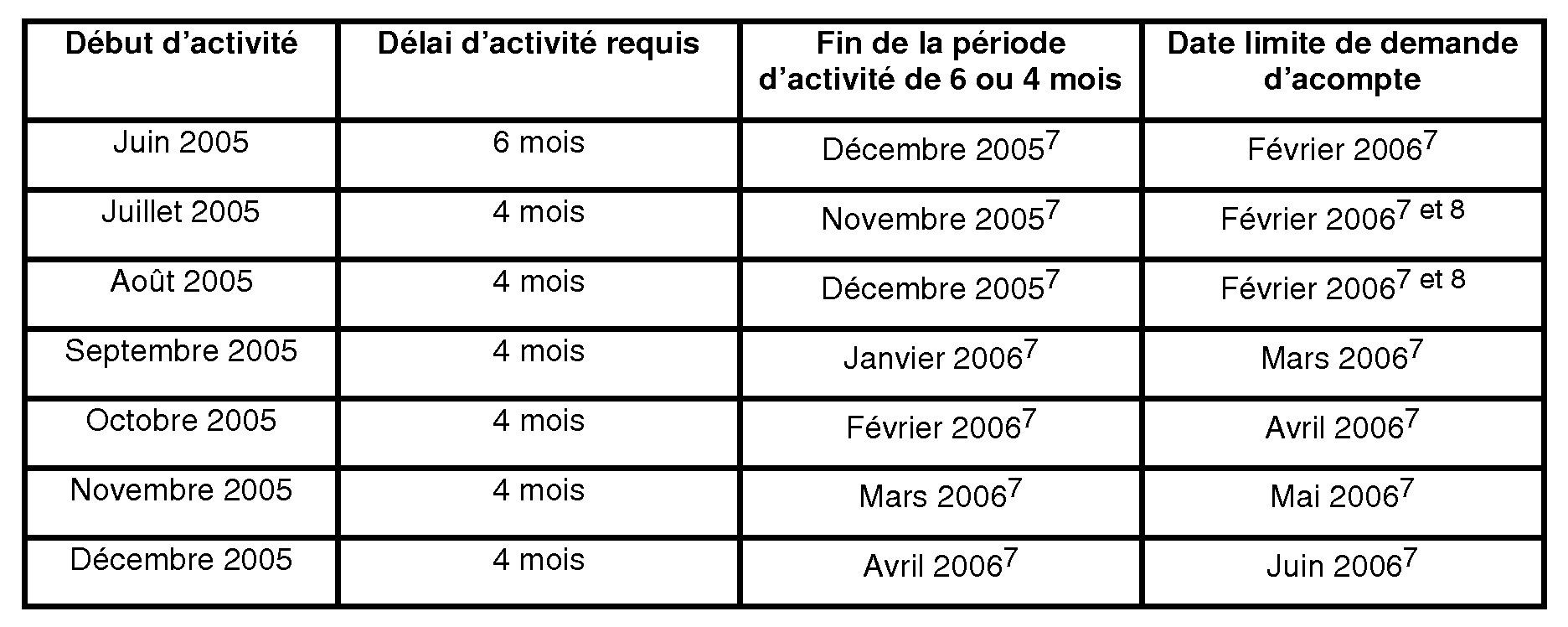

25.Le tableau suivant présente le calendrier applicable aux personnes ayant débuté leur activité entre le 1 er juin et le 31 décembre 2005.

2. Le montant de l'acompte est augmenté

26.Le montant de l'acompte, fixé forfaitairement à 250 € jusqu'à présent, est porté à 300 € pour ceux versés à compter du 1 er janvier 2006 et à 400 € pour les acomptes payés à compter du 1 er janvier 2007.

C. LE III DE L'ARTICLE 6 DE LA LOI DE FINANCES POUR 2006 INSTITUE UN DISPOSITIF DE VERSEMENT MENSUEL DE PPE

27.Le III de l'article 6 de la loi de finances pour 2006, codifié à l'article 1665 ter du CGI, institue un système d'acompte, distinct de celui prévu à l'article 1665 bis du même code en faveur des personnes sans activité qui reprennent un emploi (cf. supra n° 21 à 26 ).

28.Conformément aux dispositions du 1 er alinéa de l'article 1665 ter du CGI, il n'est pas procédé au versement d'acomptes mensuels inférieurs à 15 €. Pour pouvoir bénéficier de ce dispositif, les contribuables doivent en pratique avoir perçu la PPE l'année précédente sous la forme d'une restitution d'au moins 180 € de la part du Trésor public (I). Par ailleurs, ces dispositions et le décret n° 2006-213 du 22 février 2006 codifié à l'article 446 ter de l'annexe III au CGI définissent les modalités de versements des acomptes (II). Enfin, le deuxième alinéa de l'article 1665 ter déjà cité prévoit les conditions dans lesquelles leur régularisation est opérée (III).

I. Le versement des acomptes est subordonné à une double condition

29.Pour prétendre au versement des acomptes mensuels, les contribuables doivent :

- avoir bénéficié d'une PPE l'année précédant celle du versement des acomptes ;

- sous forme d'une restitution d'au moins 180 € de la part du Trésor public.

1. Les contribuables doivent avoir bénéficié d'une PPE l'année précédant celle du versement des acomptes

30.Seuls sont susceptibles de percevoir les acomptes les contribuables ayant perçu la PPE l'année précédant leur versement.

La PPE dont il est tenu compte est celle perçue par l'ensemble des membres du foyer fiscal, y compris les majorations pour charges de famille ou pour foyer monoactif.

Exemple :

Soit un contribuable qui perçoit des revenus d'activité pour la première fois en 2005.

Ces revenus ouvriront éventuellement droit à PPE en 2006, mais leur bénéficiaire ne percevra pas d'acomptes mensuels au cours de cette année, puisqu'il n'a pas bénéficié de la PPE en 2005.

Il pourra cependant demander à bénéficier de l'acompte de 300 € s'il justifie avoir été demandeur d'emploi ou titulaire d'un minimum social pendant au moins six mois avant le début de son activité et exercer celle-ci depuis au moins quatre mois à la date de la demande d'acompte (cf. supra n° 21 à 26 et BOI 5 B-11-04 ).

2. La PPE de l'année précédente doit en outre avoir donné lieu à une restitution d'au moins 180 € de la part du Trésor public

31.Seule la fraction de la prime remboursée par le Trésor public est prise en compte pour le calcul des acomptes mensuels versés l'année suivante. Ceux-ci s'élèvent au douzième de la PPE remboursée l'année précédente et ne peuvent en aucun cas être inférieurs à 15 €.

Ainsi, en pratique, aucun acompte n'est versé lorsque la PPE restituée l'année précédente est inférieure à : (15 x 12) = 180 €.

Exemple 1 :

Soit un contribuable dont le montant de l'impôt sur le revenu avant PPE s'élève à 120 € en 2005 au titre des revenus qu'il a perçus en 2004 et qui bénéficie par ailleurs en 2005 d'une PPE de 300 € .

1°) En 2005, la PPE s'impute sur l'impôt sur le revenu à hauteur de son montant (120 €) et l'excédent (180 €) donne lieu à restitution de la part du Trésor public.

2°) En 2006, le contribuable bénéficiera d'acomptes mensuels puisque le montant de la restitution dont il a bénéficié en 2005 est égal à 180 €. Leur montant s'élèvera mensuellement au douzième de cette somme, soit : 15 €.

Exemple 2 :

Soit un contribuable dont le montant de l'impôt sur le revenu avant PPE s'élève à 120 € en 2005 au titre des revenus qu'il a perçus en 2004 et qui bénéficie par ailleurs en 2005 d'une PPE de 250 € .

1°) En 2005, la PPE s'impute sur l'impôt sur le revenu à hauteur de son montant (120 €) et l'excédent (130 €) donne lieu à restitution de la part du Trésor public.

2°) En 2006, il ne sera pas versé d'acomptes mensuels au contribuable dès lors que le montant de la restitution dont il a bénéficié en 2005 est inférieur à 180 €.

Exemple 3 :

Soit un contribuable dont le montant de l'impôt sur le revenu avant PPE s'élève à 120 € en 2005 au titre des revenus qu'il a perçus en 2004 et qui bénéficie par ailleurs en 2005 d'une PPE de 100 € et d'un autre crédit d'impôt restituable de 200 €.

1°) En 2005, la PPE ainsi que le crédit d'impôt restituable s'imputent sur l'impôt sur le revenu à hauteur de son montant (120 €) et l'excédent (180 €) donne lieu à restitution de la part du Trésor public.

2°) En 2006, il ne sera pas versé d'acomptes de PPE mensuels au contribuable dès lors que le montant de la PPE obtenu en 2005 ne donne pas lieu en tant que tel à une restitution au moins égale à 180 €, même si le contribuable bénéficie au titre d'autres crédits d'impôt d'un remboursement de la part du Trésor public.

II. Les modalités de versement des acomptes sont strictement encadrées

32.Aux termes du premier alinéa de l'article 1665 ter du CGI, les acomptes, calculés dans les conditions définies supra (cf. n° 27 à 31 ), sont versés du mois de janvier au mois de juin de chaque année civile.

33.Conformément à l'article 446 ter de l'annexe III au CGI issu du décret n° 2006-213 du 22 février 2006, les acomptes sont versés par le Trésor public obligatoirement sous forme de virement au crédit du compte bancaire, postal ou de compte d'épargne mentionné à l'administration par le contribuable bénéficiaire.

34.Les bénéficiaires éligibles au système d'acomptes mensuels dont les coordonnées bancaires ne sont pas connues du Trésor public reçoivent une lettre chèque du montant total de la PPE lors de la prise en charge du rôle, c'est-à-dire après la liquidation de l'impôt sur le revenu.

35.La communication au Trésor public de coordonnées bancaires qui ne sont plus valides entraîne le rejet du virement. Dans ce cas, et à titre exceptionnel, le paiement des acomptes mensuels s'effectue par lettre chèque au cours de l'année de l'incident de paiement exclusivement, jusqu'à régularisation de celui-ci par transmission à l'administration d'un nouveau relevé d'identité bancaire. A défaut de régularisation de sa situation, le bénéficiaire de la PPE ne pourra donc pas prétendre, au-delà de l'année précitée, au versement d'acomptes mensuels tant qu'il n'aura pas fait connaître ses nouvelles coordonnées bancaires au Trésor public. Dans une telle situation, la PPE sera attribuée dans les conditions mentionnées au n° 34 .

III. Les acomptes versés sont régularisés dans le cadre de la liquidation de l'impôt sur le revenu

36.Aux termes du deuxième alinéa de l'article 1665 ter du CGI, les acomptes sont régularisés lors de la liquidation de l'impôt afférent aux revenus de l'année précédant celle des versements mensuels.

En pratique, il sera fait abstraction des acomptes déjà versés pour faire apparaître la fraction de PPE éventuellement restituable servant au calcul des acomptes susceptibles d'être versés l'année suivante (cf. supra n° 31 ).

37.Les acomptes déjà versés l'année au cours de laquelle la régularisation est effectuée sont ensuite ajoutés au montant de l'impôt dû ou viennent en diminution du montant de la restitution opérée par le Trésor public.

Exemple :

Soit un contribuable dont le montant de l'impôt sur le revenu avant PPE s'élève à 120 € en 2005 au titre des revenus qu'il a perçus en 2004 et qui bénéficie par ailleurs en 2005 d'une PPE de 300 €. L'impôt afférent aux revenus de 2005 s'élève pour sa part à 150 € et le montant de la PPE calculée en 2006 sur la base des revenus de 2005 est égal à 340 €.

1°) Situation du contribuable en 2006

Le contribuable a perçu chaque mois, de janvier à juin 2006 des acomptes mensuels égaux au douzième de la PPE restituée en 2005, soit (180 /12 = 15) x 6 = 90 €.

En septembre de l'année 2006, l'impôt afférent aux revenus de 2005 est liquidé dans les conditions suivantes, compte tenu de la régularisation des acomptes versés au cours du premier semestre :

2°) Situation du contribuable en 2007

Le contribuable percevra des acomptes de janvier à juin 2007 d'un montant mensuel égal à : 190 / 12 = 16 € dont la régularisation s'effectuera dans les conditions décrites ci-dessus.

La régularisation des acomptes mensuels versés l'année N n'est pas prise en compte pour le calcul des acomptes mensuels versés l'année N+1 (toutes conditions étant par ailleurs remplies).

BOI liés : 5 B-12-01

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

Article 6 de la loi de finances pour 2006 (loi n° 2005-1719 du 30 décembre 2005)

I. - L'article 200 sexies du code général des impôts est ainsi modifié :

A. - Les montants et taux figurant dans l'article sont remplacés par les montants et taux suivants :

B. - Le IV est ainsi modifié :

1° Le premier alinéa est ainsi modifié :

a) La première phrase est supprimée ;

b) Dans la deuxième phrase, le mot : « Il » est remplacé par les mots : « Le montant total de la prime accordée au foyer fiscal » ;

c) Il est ajouté une phrase ainsi rédigée :

« La prime n'est pas due lorsque son montant avant imputation est inférieur à 30 EUR. » ;

2° Dans le deuxième alinéa, les mots : « aux articles 199 quater B à 200 » sont remplacés par les mots : « aux articles 199 quater B à 200 bis et 200 octies ».

II. - Le premier alinéa du I de l'article 1665 bis du même code est ainsi modifié :

1° Dans la première phrase, les mots : « au moins égale à six mois » sont remplacés par les mots : « au moins égale à quatre mois », le montant : « 250 EUR » est remplacé par le montant : « 300 EUR » à compter du 1 er janvier 2006 et par le montant : « 400 EUR » à compter du 1 er janvier 2007 ;

2° Dans la deuxième phrase, le mot : « six » est remplacé par le mot : « quatre ».

III. - 1. Après l'article 1665 bis du même code, il est inséré un article 1665 ter ainsi rédigé :

« Art. 1665 ter. - Les personnes qui ont bénéficié de la prime pour l'emploi au titre des revenus d'activité professionnelle d'une année perçoivent l'année suivante, du mois de janvier jusqu'au mois de juin, des versements mensuels égaux au douzième du montant de la prime obtenu après imputation prévue au IV de l'article 200 sexies. Il n'est pas procédé à un versement mensuel inférieur à 15 EUR.

« Le montant de la prime pour l'emploi déterminée dans les conditions prévues au II de l'article 200 sexies au titre des revenus d'activité professionnelle de l'année précédant celle des versements mensuels est calculé après déduction du total de ces versements. La régularisation des versements intervient lors de la liquidation de l'impôt afférent aux revenus de l'année précédant celle des versements mensuels, après imputation éventuelle des différents crédits d'impôt, de l'acompte prévu à l'article 1665 bis et de la prime pour l'emploi. »

2. Un décret précise les modalités de paiement des versements mensuels prévus à l'article 1665 ter du code général des impôts.