B.O.I. N° 89 du 30 MAI 2006

BULLETIN OFFICIEL DES IMPÔTS

5 B-18-06

N° 89 du 30 MAI 2006

IMPÔT SUR LE REVENU. REDUCTION D'IMPÔT AU TITRE DES DIFFÉRÉS DE PAIEMENT CONSENTIS À UN JEUNE

AGRICULTEUR S'INSTALLANT.

ARTICLE 16 DE LA LOI D'ORIENTATION AGRICOLE (N° 2006-11 du 5 JANVIER 2006).

(C.G.I., art. 199 vicies A)

NOR : BUD F 06 20436 J

Bureau C 1

|

PRESENTATION

L'article 16 de la loi d'orientation agricole pour 2006 (n° 2006-11 du 5 janvier 2006) institue une réduction d'impôt sur le revenu afin de favoriser la cession d'exploitations aux jeunes agriculteurs qui s'installent. La réduction d'impôt accordée sous certaines conditions au cédant est égale à 50% des intérêts perçus au titre du différé de paiement accordé par le vendeur d'une exploitation agricole fiscalement domicilié en France à un jeune agriculteur reprenant cette exploitation, dans la limite annuelle de 5 000 € pour une personne seule et 10 000 € pour un couple. Ces dispositions sont applicables à raison des ventes intervenues entre le 18 mai 2005 et le 31 décembre 2010. La présente instruction commente ce nouveau dispositif. • |

||||

INTRODUCTION

1.Afin de favoriser l'installation des jeunes agriculteurs, l'article 16 de la loi n° 2006-11 du 5 janvier 2006 d'orientation agricole institue une réduction d'impôt sur le revenu en faveur des contribuables qui cèdent leur exploitation à un jeune exploitant, en leur accordant la possibilité d'étaler dans le temps une fraction du paiement de cette acquisition.

L'attribution de cette réduction d'impôt est subordonnée au respect de différentes conditions (section 1). La section 2 explicite les modalités de calcul et de remise en cause éventuelle de cette réduction d'impôt.

Section 1 :

Conditions d'attribution de la réduction d'impôt

2.Le bénéfice de la réduction d'impôt est subordonné au respect de conditions tenant d'une part à la vente du bien (A) et d'autre part à la qualité des parties au contrat de vente (B).

A. CONDITIONS RELATIVES À LA VENTE

3.La vente doit porter sur des biens strictement définis par la loi (I) et remplir elle-même des conditions de fond et de forme précises (II).

I. La vente doit porter sur des biens strictement définis par la loi

4.La vente doit concerner :

- l'ensemble des éléments d'actif ou d'une branche complète d'activité affectés à l'exercice d'une activité agricole ;

- ou l'intégralité des parts détenues dans un groupement ou une société agricole.

1. La cession porte sur l'ensemble des éléments d'actif ou d'une branche complète d'activité affectés à l'exercice d'une activité agricole

a) Les biens cédés doivent être affectés à l'exercice d'une activité agricole

5.Une activité agricole, s'entend de celle qui correspond à la maîtrise et à l'exploitation d'un cycle biologique de caractère végétal ou animal et constituant une ou plusieurs étapes nécessaires au déroulement de ce cycle, ainsi que les activités exercées par un exploitant agricole qui sont dans le prolongement de l'acte de production ou qui ont pour support l'exploitation. Les activités de cultures marines sont réputées agricoles. Il en est de même des activités de préparation et d'entraînement des équidés domestiques en vue de leur exploitation, à l'exclusion des activités de spectacle.

6.En revanche, les cessions de branches d'activités exclusivement commerciales situées dans le prolongement de l'acte de production, même lorsqu'elles sont déclarées en tant que bénéfice agricole, ne peuvent pas bénéficier de la réduction d'impôt si elles sont cédées indépendamment de l'outil de production.

b) Les biens cédés doivent porter sur l'ensemble des éléments d'actif de l'exploitation ou d'une branche complète d'activité

7.La cession doit porter sur l'ensemble des éléments d'actif de l'exploitation.

8.Toutefois, lorsque celle-ci comporte plusieurs branches d'activité, il suffit que la cession porte sur l'ensemble des éléments de l'une d'entre elles.

A cet égard, une branche complète d'activité se définit comme l'ensemble des éléments d'actif et de passif d'une division d'une entreprise, capable de fonctionner par ses propres moyens. Elle comprend tous les éléments d'actif et de passif liés directement à l'exploitation autonome cédée, y compris les créances clients et les stocks. Ces éléments sont ceux inscrits au bilan de l'entreprise ou de la société cédante à la date d'effet de la cession. La notion de branche complète d'activité doit donc être comprise comme en matière d'apports partiels d'actifs soumis au régime visé à l'article 210 B du code général des impôts.

Exemple : Une exploitation céréalière comportant également une production hors sol (élevage porcin) est constituée de deux branches complètes d'activité. Chaque branche peut faire l'objet d'une cession séparée.

Il en va de même d'une exploitation composée de productions viticoles et céréalières. Eu égard notamment à la spécificité des immobilisations utilisées, à la nature des productions et aux modalités de leur commercialisation, l'autonomie de ces deux divisions d'entreprise est démontrée.

Il est admis de retenir les mesures d'assouplissement visées aux n os 42 et suivants de l'instruction administrative 4 B-1-05 du 25 février 2005, tant pour apprécier la notion de branche complète d'activité que la cession de l'ensemble des éléments d'actif affecté à l'exercice de l'activité agricole.

2. La cession porte sur l'intégralité des parts détenues dans un groupement ou une société agricole

9.La cession doit porter sur l'intégralité des parts du contribuable.

10.Dès lors, les opérations de cessions partielles de parts d'un groupement ou d'une société agricole n'ouvrent pas droit à la réduction d'impôt sur le revenu.

11.Par ailleurs, seules les cessions en pleine propriété sont susceptibles d'ouvrir droit à la réduction d'impôt, à l'exclusion par conséquent des cessions ne portant que sur l'usufruit ou la nue-propriété des titres.

II. La vente doit respecter certaines conditions de fond et de forme

1. Conditions de fond de la vente

12. Pour pouvoir prétendre à la réduction d'impôt, la vente doit satisfaire cumulativement aux quatre conditions suivantes :

- le prix doit être payé en numéraire ;

- la moitié au moins du prix de vente doit être versée lors de la conclusion du contrat, le versement du solde pouvant être étalé sur au moins huit ans et au plus douze ans. Pour apprécier ce délai, il convient de prendre comme date de départ celle correspondant à la date de signature de l'acte authentique (cf. infra n° 13 ) ;

- la rémunération du différé de paiement ne doit pas excéder le taux de l'échéance constante à 10 ans (TEC 10). La valeur du taux à retenir pour l'appréciation de la limite est celle correspondant au jour de la signature de l'acte authentique.

L'Agence France Trésor, agent de publication du TEC 10, assure quotidiennement la publication de ce taux sur son site internet (http ://www.aft.gouv.fr) et par l'intermédiaire des principaux systèmes de rediffusion d'information financière en temps réel ;

- la cession doit intervenir entre le 18 mai 2005 et le 31 décembre 2010.

2. Conditions de forme de la vente

13. Le contrat de vente doit obligatoirement revêtir la forme d'un acte authentique.

III. Conditions relatives aux parties au contrat de vente de l'exploitation

1. Le vendeur

14.Le vendeur doit être une personne physique fiscalement domiciliée en France (sur cette notion, cf. documentation de base 5 B 1121 ).

15.Si la cession doit porter sur des biens affectés à l'exercice d'une activité agricole, il n'est pas en revanche exigé du vendeur qu'il ait personnellement exploité les biens concernés.

2. L'acquéreur

16.L'acquéreur doit être un jeune agriculteur qui se définit en fonction des deux critères cumulatifs suivants :

- ne pas avoir atteint l'âge de quarante ans à la date de son installation et à la date de signature de l'acte ;

- avoir bénéficié d'une aide à l'installation prévue par l'article R*343-3 du code rural ou pour ceux qui ne bénéficient pas d'une telle aide, être affiliés au régime de protection sociale des personnes non salariées agricoles.

17.Par ailleurs, le jeune agriculteur doit s'installer pour la première fois ou être installé depuis moins de cinq ans.

La date d'installation à prendre en compte est :

- celle de l'installation figurant dans le certificat de conformité établi par le préfet, pour les agriculteurs ayant bénéficié d'une aide prévue à l'article R*343-3 du code rural ;

- celle de la première affiliation au régime des personnes non salariées agricoles pour les autres agriculteurs.

18.Dans le cas où le jeune agriculteur fait l'acquisition de l'intégralité des parts détenues par le cédant dans un groupement ou une société agricole, il doit avoir la qualité d'exploitant au sein de l'entité dont les parts ont été acquises et exercer des responsabilités réelles dans sa conduite.

Section 2 :

Modalités de calcul de la réduction d'impôt

A. CALCUL DE LA RÉDUCTION D'IMPÔT

19.La réduction d'impôt sur le revenu est égale à 50% des intérêts perçus, dans la limite d'un plafond annuel de 5 000 € pour une personne célibataire, veuve ou divorcée et de 10 000 € pour les contribuables mariés ou pour les partenaires liés par un pacte civil de solidarité.

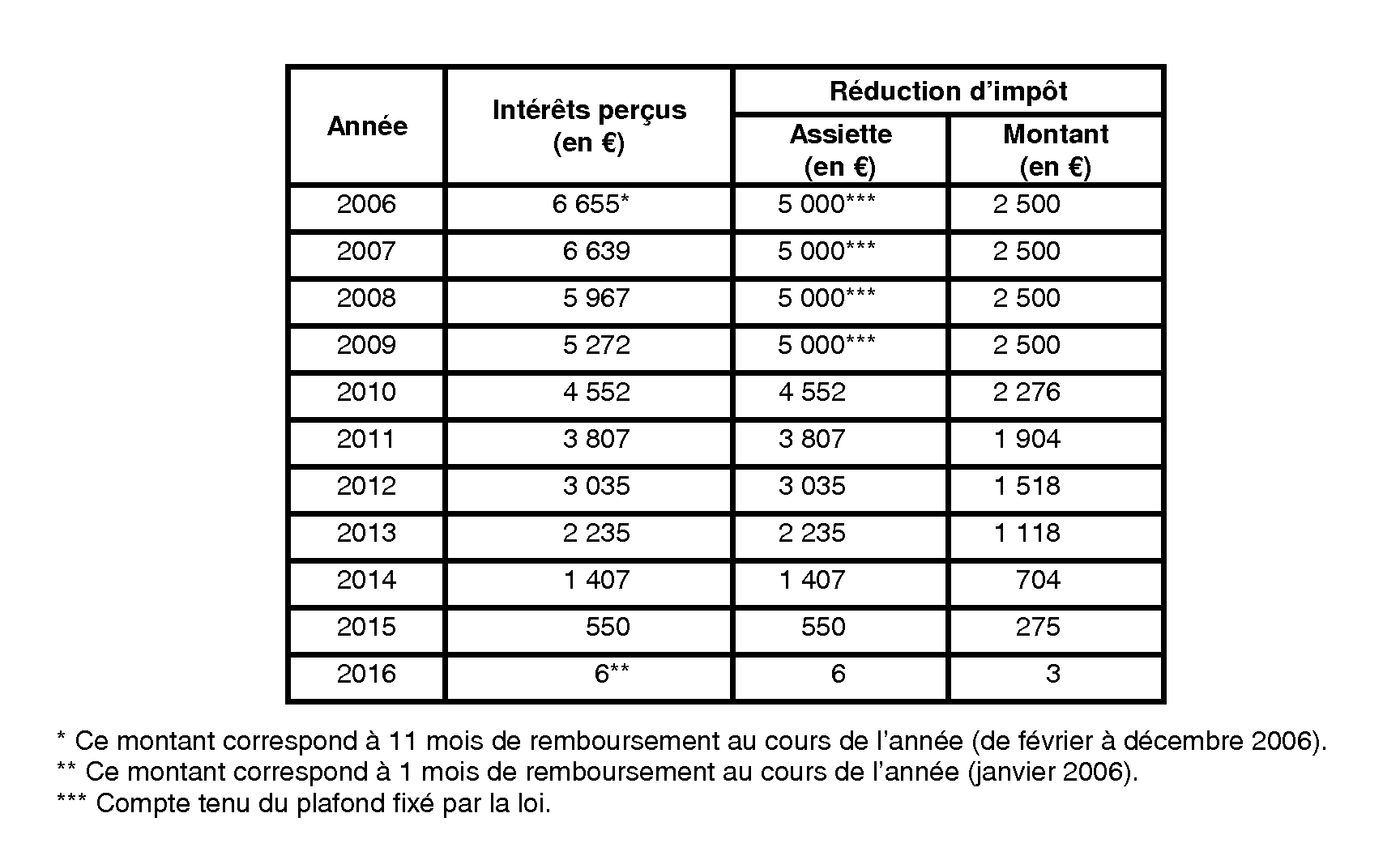

Exemple : Soit un acte authentique signé le 31 janvier 2006 portant sur une exploitation agricole cédée au prix de 440 000 €, dont 225 000 € sont payés comptant. La différence, soit 215 000 €, fait l'objet d'un différé de paiement sur 10 ans dont la rémunération est fixée par les parties à 3,5% (taux fixe) qui correspond à la valeur du TEC 10 au 31 janvier 2006. Le cédant est célibataire.

Le tableau d'amortissement du prêt s'établit comme suit :

B. REMISE EN CAUSE DE LA RÉDUCTION D'IMPÔT

20.Aux termes de l'article 16 de la loi d'orientation agricole pour 2006, la remise en cause de la réduction d'impôt sur le revenu ne peut intervenir que dans trois situations particulières : l'annulation ou la résolution du contrat de vente 1 , et la rescision pour lésion dudit contrat.

21.En revanche, la cession ou l'apport en société de l'exploitation postérieurement à l'acquisition et durant la période du différé n'emporte pas reprise de l'avantage fiscal dont a pu bénéficier le cédant.

22.De même, il est admis que le bénéfice de la réduction d'impôt se poursuit en cas d'apport dans les conditions de l'article 151 octies du code général des impôts de l'exploitation acquise au profit d'une société au sein de laquelle le jeune agriculteur exerce son activité. Il en va de même lorsque l'apport est concomitant à l'acquisition, c'est-à-dire, en fait, lorsque le jeune agriculteur réalise son installation au sein d'un groupement ou d'une société.

Section 3 :

Entrée en vigueur

23.Les dispositions précédentes s'appliquent aux ventes conclues entre le 18 mai 2005 et le 31 décembre 2010.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe

Article 199 vicies A du code général des impôts (inséré par la loi n° 2006-11 du 5 janvier 2006 art. 16 I Journal Officiel du 6 janvier 2006)

1. Les contribuables domiciliés fiscalement en France au sens de l'article 4 B bénéficient d'une réduction d'impôt sur le revenu à raison des intérêts perçus au titre du différé de paiement qu'ils accordent à des exploitants agricoles âgés de moins de quarante ans qui s'installent ou sont installés depuis moins de cinq ans, dans le cadre de la vente de l'ensemble des éléments de l'actif affectés à l'exercice d'une activité agricole, d'une branche complète d'activité ou de l'intégralité de leurs parts d'un groupement ou d'une société agricole dans lequel ils exercent.

2. La réduction d'impôt s'applique lorsque les conditions suivantes sont remplies :

a) Le contrat de vente est passé en la forme authentique ;

b) Le paiement d'au moins la moitié du prix de cession intervient à la date de conclusion du contrat mentionné au a et le solde au cours d'une période comprise entre la huitième et la douzième année qui suit celle de cet événement ;

c) Le prix est payé en numéraire ;

d) La rémunération du différé de paiement est définie en fonction d'un taux d'intérêt arrêté à la date du contrat mentionné au a dans la limite du taux de l'échéance constante à dix ans.

3. La réduction d'impôt est égale à 50 % des intérêts imposés dans la catégorie des revenus de capitaux mobiliers et soumis au barème de l'impôt sur le revenu défini au 1 du I de l'article 197. Les intérêts sont retenus dans la limite annuelle de 5 000 € pour les contribuables célibataires, veufs ou divorcés et de 10 000 € pour les contribuables mariés ou pour les partenaires liés par un pacte civil de solidarité soumis à une imposition commune. Elle s'applique au titre de l'année de perception des intérêts.

4. En cas de résolution, annulation ou rescision pour lésion du contrat de vente, les réductions d'impôt obtenues font l'objet d'une reprise au titre de l'année de réalisation de l'un de ces événements.

NOTA : Loi 2006-11 2006-01-05 art. 16 II JORF 6 janvier 2006 : « Les dispositions du I sont applicables à raison des ventes intervenues entre le 18 mai 2005 et le 31 décembre 2010 ».

1 La résolution concerne des actes valables au fond et réguliers en la forme, mais soumis à une condition résolutoire légale ou conventionnelle, tandis que l'annulation est provoquée par la constatation d'un vice (nullité absolue ou relative) entachant l'acte dès sa passation et l'empêchant de produire ses effets.