B.O.I. N° 119 du 17 JUILLET 2006

CHAPITRE 2 :

AMENAGEMENTS APPORTES PAR LA LOI N° 2004-439 DU 26 MAI 2004 RELATIVE AU DIVORCE

Section 1 :

Modifications du régime civil

A. LA PROCÉDURE DE DIVORCE SUR REQUÊTE CONJOINTE, DÉSORMAIS DÉSIGNÉE « DIVORCE PAR CONSENTEMENT MUTUEL », EST SIMPLIFIEE

26.Dans la plupart des cas, cette procédure se déroule en une seule audience. Les époux demandent conjointement le divorce au juge. Celui-ci homologue la convention qui lui est soumise et prononce le divorce s'il a acquis la conviction que la volonté de chacun des époux est réelle, que leur consentement est libre et éclairé et que la convention préserve suffisamment les intérêts des époux et des enfants. A défaut, le juge peut homologuer les mesures provisoires prises par les parties qui doivent alors présenter au juge une nouvelle convention dans un délai de six mois. A défaut d'une telle présentation, la procédure est caduque 2 .

B. LES MODALITES DE VERSEMENT DE LA PRESTATION COMPENSATOIRE SONT ASSOUPLIES

27.Ainsi, le nouvel article 274 du code civil ne prévoit plus que deux modes de versement en capital, lorsque la prestation compensatoire est fixée par le juge :

- soit sous forme de somme d'argent ;

- soit sous forme d'attribution de biens en propriété, ou d'un droit temporaire ou viager d'usage, d'habitation ou d'usufruit, le jugement opérant cession forcée en faveur du créancier de sorte que la date du transfert de propriété qui doit être retenue est la date à laquelle le jugement de divorce acquiert force de chose jugée.

28.Par ailleurs, aux termes de l'article 275 du code civil, le juge peut désormais autoriser le débiteur à verser la prestation compensatoire en huit annuités, voire plus en cas de circonstances exceptionnelles.

29.Conformément aux dispositions de l'article 275-1, le juge peut aussi décider que la prestation compensatoire sera versée sous forme de capital, pour partie libéré immédiatement sous l'une des formes prévues à l'article 274 du code civil (cf. supra n° 27 ) et pour partie étalé dans le temps comme indiqué ci-dessus (n° 28 ).

30.Cela étant, le débiteur de la prestation compensatoire peut se libérer à tout moment du solde du capital indexé, sans qu'un jugement de conversion soit pour autant nécessaire (article 275 du code civil).

31.En application de l'article 276 du code civil, le juge peut, à titre exceptionnel, prévoir le versement de la prestation compensatoire sous forme de rente viagère, celle-ci pouvant toutefois, lorsque les circonstances l'imposent, être minorée par le versement d'une partie en capital sous les formes prévues à l'article 274 du même code (cf. supra n° 27 ).

32.L'article 276-4 du code civil autorise le juge à substituer un capital à la rente viagère fixée par un précédent jugement.

33.Enfin, l'article 268 du code civil étend aux divorces contentieux la possibilité, déjà offerte aux parties dans le cadre d'un divorce par consentement mutuel, de fixer la prestation compensatoire selon des modalités variées dans le cadre d'une convention soumise à l'homologation du juge (par exemple : capital versé pendant une durée supérieure à huit ans, rente attribuée pour une durée limitée ou dont le versement cesse à compter de la réalisation d'un événement déterminé, prestation compensatoire mixte, versée à la fois sous forme de capital et de rente attribuée pour une durée limitée ou viagère).

C. OBLIGATIONS DES AYANTS DROIT DU DEBITEUR DE LA PRESTATION COMPENSATOIRE AU DECES DE CELUI-CI

34.Au décès de l'époux débiteur, l'article 280 du code civil prévoit que le paiement de la prestation compensatoire, quelle que soit sa forme, est prélevé sur la succession. Le paiement est supporté par tous les héritiers, qui n'y sont pas tenus personnellement, dans la limite de l'actif successoral et, en cas d'insuffisance, par tous les légataires particuliers, proportionnellement à leur émolument, sous réserve de l'application de l'article 927 du code civil.

35.Lorsque la prestation compensatoire a été fixée sous forme de capital payable dans les conditions de l'article 275 (versement d'un capital étalé dans le temps), le solde de ce capital indexé devient immédiatement exigible. Lorsqu'elle a été fixée sous forme de rente, il lui est substitué un capital immédiatement exigible.

36.Toutefois, l'article 280-1 du code civil permet aux héritiers de déroger à cette règle par acte notarié, et de décider de maintenir les formes et modalités de règlement de la prestation compensatoire qui incombaient à l'époux débiteur décédé.

Section 2 :

Conséquences sur le plan fiscal

37.L'article 26 de la loi du 26 mai 2004 relative au divorce élargit le champ d'application de la réduction d'impôt sur le revenu prévue à l'article 199 octodecies du CGI jusqu'à présent réservée aux versements en numéraire, à l'attribution d'autres biens ou droits (A). Elle étend par ailleurs le bénéfice de cet avantage fiscal aux conversions de rente en capital (B). Enfin, les modifications apportées au régime civil de la prestation compensatoire nécessitent d'en préciser les conséquences en matière d'impôt sur le revenu en cas de libération anticipé du capital sur décision unilatérale du débiteur (C) et de règlement de la prestation compensatoire par les ayants droit du débiteur décédé (D).

A. LE BÉNÉFICE DE LA RÉDUCTION D'IMPÔT SUR LE REVENU EST ÉTENDU À TOUTES LES FORMES DE VERSEMENTS PRÉVUES PAR L'ARTICLE 274 DU CODE CIVIL

I. Le champ d'application de la réduction d'impôt est élargi

38.Désormais, toutes les formes de versements prévues par le nouvel article 274 du code civil ouvrent droit à la réduction d'impôt sur le revenu.

39.Il s'agit non seulement des versements en numéraire mais également :

- de l'attribution de biens en propriété ;

- de l'attribution d'un droit temporaire ou viager d'usage, d'habitation ou d'usufruit.

II. L'assiette de la réduction d'impôt sur le revenu est précisée

40.L'assiette de la réduction d'impôt sur le revenu doit être incontestable et ne doit donc pas faire l'objet d'une simple évaluation par le contribuable lorsque la prestation compensatoire est versée sous une autre forme que du numéraire (cession de droits immobiliers par exemple).

41.C'est pourquoi le deuxième alinéa de l'article 199 octodecies du CGI prévoit désormais que seules ouvrent droit à l'avantage fiscal, dans la limite du plafond de 30 500 €, les prestations compensatoires dont la valeur est expressément fixée dans la convention de divorce homologuée par le juge ou dans le jugement de divorce.

42.Toutefois, si le jugement ou la convention ne prévoit pas la valeur de la prestation compensatoire, notamment dans le cas de l'attribution d'un bien immobilier en pleine propriété, mais renvoie à l'évaluation ultérieure par un officier ministériel, la valeur déterminée par lui pourra être prise en compte par les services des impôts pour le calcul de la réduction d'impôt sur le revenu.

43.Le contribuable doit par conséquent être en mesure de produire, à la demande du service des impôts, les pièces (convention homologuée ou jugement, acte authentique de propriété) attestant du montant de la prestation compensatoire ouvrant droit à réduction d'impôt.

B. LE BÉNÉFICE DE LA RÉDUCTION D'IMPÔT SUR LE REVENU EST ÉTENDU AUX CONVERSIONS DE RENTES EN CAPITAL VERSÉ DANS LES DOUZE MOIS DU JUGEMENT

44.La réduction d'impôt sur le revenu est désormais accordée au titre du paiement d'une prestation compensatoire en capital, lorsque celui-ci résulte de la conversion d'une rente fixée par une précédente convention homologuée ou un jugement et qu'il est versé dans les douze mois du jugement de conversion.

I. Le capital versé en application d'un jugement prononçant la conversion d'une rente doit obéir aux règles de droit commun

1. Le capital doit être versé sur une période au plus égale à douze mois

45.Le versement du capital doit être effectué sur une période au plus égale à douze mois à compter de la date à laquelle le jugement prononçant la conversion de la rente en capital est passé en force de chose jugée.

46.La computation du délai se fait de la même façon que lorsque la prestation compensatoire est fixée sous forme de capital, dès que le jugement de divorce est passé en force de chose jugée (cf. instruction administrative n° 20 du 29 janvier 2001, bulletin officiel des impôts 5 B-3-01 ).

2. Le capital doit revêtir l'une des formes prévues à l'article 274 du code civil

47.Comme lorsque le capital est versé à la suite d'un jugement de divorce, le débiteur doit, pour pouvoir bénéficier de la réduction d'impôt sur le revenu prévue à l'article 199 octodecies du CGI, s'acquitter du capital mis à sa charge par un jugement de conversion sous forme de versements en numéraire, d'attribution de biens en propriété ou d'attribution d'un droit temporaire ou viager d'usage, d'habitation ou d'usufruit.

48.En cas de versement autrement qu'en numéraire, la valeur du capital doit avoir été fixée par le jugement. (cf. n° 40 à 43 ).

3. La conversion de rente en capital doit résulter d'une décision judiciaire

49.Par suite, lorsque la conversion de la rente en capital s'effectue de manière amiable, sans intervention du juge, l'opération est fiscalement neutre. Elle n'ouvre droit ni à réduction d'impôt, ni à déduction du revenu imposable. Corrélativement, les sommes ne sont pas imposables au nom du bénéficiaire. En effet, aux termes des articles 199 octies et 156-II-2° du CGI, seules les sommes fixées en vertu d'une décision de justice sont susceptibles d'ouvrir droit à la réduction d'impôt ou à la déduction du revenu global.

II. L'assiette de la réduction d'impôt sur le revenu fait l'objet d'un calcul particulier

50.La détermination de l'assiette de la réduction d'impôt sur le revenu doit tenir compte, non seulement du capital mis à la charge du débiteur par le jugement de conversion, mais également de l'ensemble des versements déjà effectués, revalorisés en fonction de l'indice moyen des prix à la consommation constaté entre l'année de versement de la rente et l'année de conversion.

51.L'assiette de la réduction d'impôt sur le revenu est par conséquent calculée en faisant masse de l'ensemble des sommes versées, tant au titre du capital que de la rente (revalorisée), plafonné à 30 500 € et retenu dans la proportion qui existe entre le capital dû à la date de la conversion (numérateur) et le capital total reconstitué (dénominateur) égal au total du capital versé et de la masse des rentes versées retenues pour leur montant indexé.

Les rentes versées jusqu'au paiement du capital consécutif au jugement de conversion sont pour leur part admises en déduction du revenu imposable.

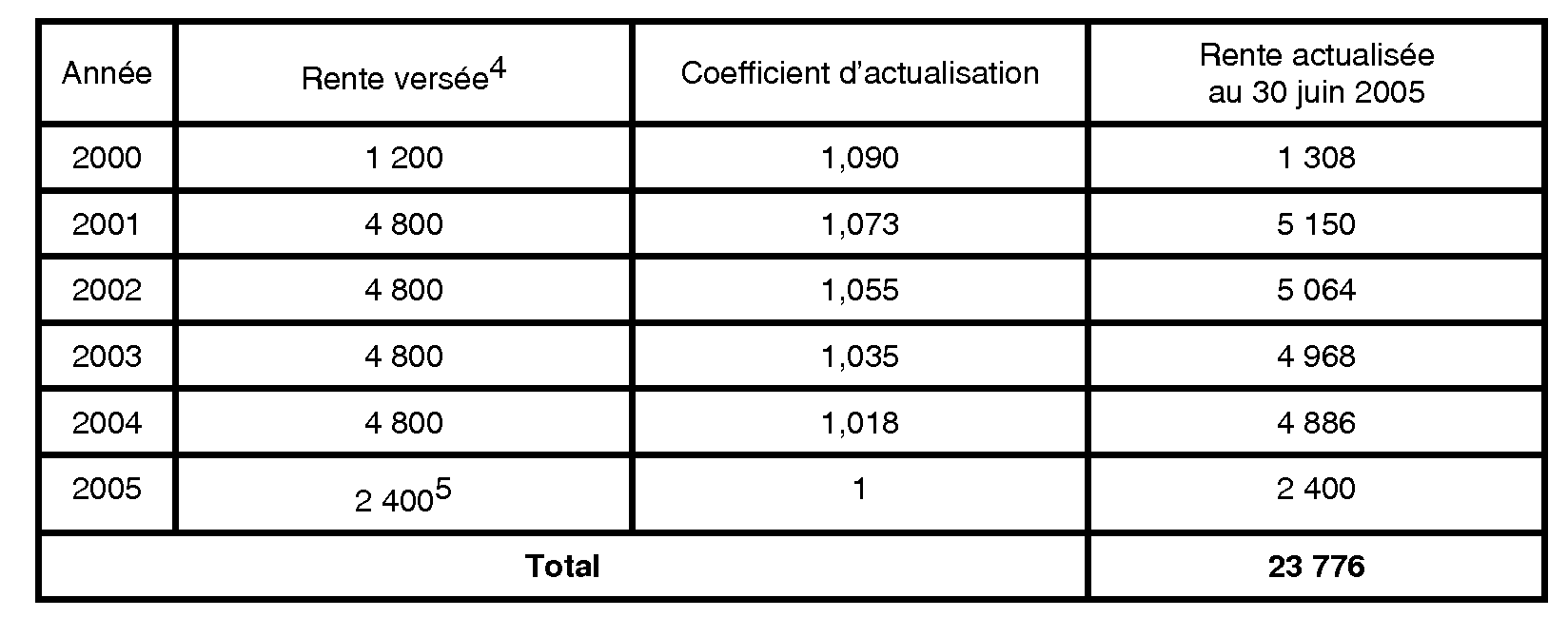

Exemple : en vertu d'un jugement de divorce du 30 septembre 2000, M. X doit verser à Mme Y une prestation compensatoire sous forme de rente viagère d'un montant de 400 € par mois.

Par jugement du 30 juin 2005, la rente est convertie en capital pour un montant de 48 000 €, dont M. X s'acquitte dans le mois qui suit la décision. Dès lors, la rente versée entre le 1 er janvier 2005 et le 30 juin 2005 est déductible du revenu global de M. X et imposable selon le régime des pensions entre les mains de son bénéficiaire.

Le calcul de la réduction d'impôt sur le revenu à laquelle pourra prétendre par ailleurs M. X doit s'effectuer de la façon suivante :

1) Actualisation au 30 juin 2005 des rentes versées entre le 1 er octobre 2000 et le 30 juin 2005 3 4 5 :

2) Détermination du capital reconstitué : 23 776 + 48 000 = 71 776 €.

3) Calcul de l'assiette de la réduction d'impôt :

Le capital reconstitué étant supérieur à 30 500 €, c'est ce dernier montant qui est retenu pour calculer l'assiette de la réduction d'impôt, soit : 30 500 x 48 000 / 71 776 = 20 397 €.

4) Calcul de la réduction d'impôt : 20 397 x 25 % = 5 099 €.

M. X pourra bénéficier d'une réduction d'impôt de 5 099 € au titre de l'imposition de ses revenus de 2005. Par ailleurs, la rente versée entre le 1 er janvier 2005 et le 30 juin 2005 est déductible de son revenu global et imposable selon le régime des pensions entre les mains de son bénéficiaire.

Une fiche pratique destinée à faciliter le calcul de la réduction d'impôt figure en annexe 1.

C - LIBERATION ANTICIPEE DU CAPITAL ECHELONNE

52.L'article 275 du code civil permet au débiteur d'une prestation compensatoire fixée suivant des versements périodiques de se libérer de son obligation en versant le solde du capital indexé sans intervention du juge (cf. n° 29 ).

53.Dans cette hypothèse, les sommes versées sont déductibles du revenu global du débiteur et imposables entre les mains du créancier dans les conditions et modalités prévues aux points 9 à 10 et 21, avec application éventuelle du système du quotient prévu à l'article 163 0A du CGI.

54.En revanche, la réduction d'impôt sur le revenu prévue à l'article 199 octodecies n'est pas susceptible de s'appliquer. En effet, l'opération ne correspond pas à une conversion de rente en capital (cf. n° 44 à 51 ) mais à un règlement accéléré du capital restant dû à l'initiative du débiteur et en dehors de toute décision judiciaire.